公司税费预算明细表格(标准模板)

合集下载

费用及税金预算表

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

单

5月预算金额

6月预算金额

2014年第3季度 其中7月预算

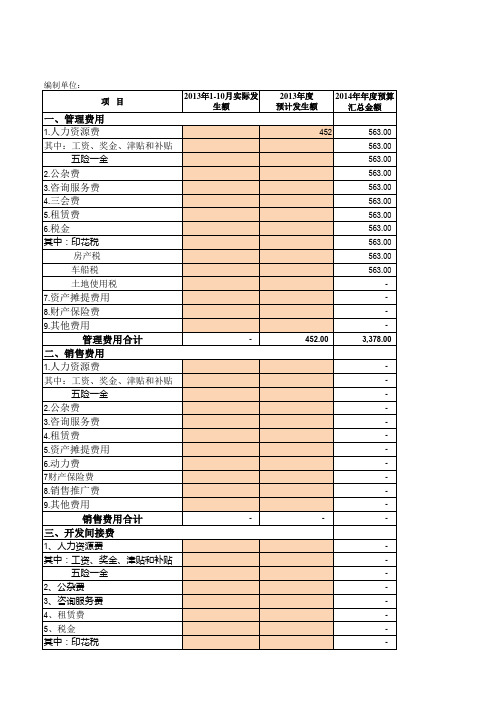

财务费用合计 六、营业税金及附加 1.营业税 2.城建税 3.教育费附加 4.增值税 5.土地增值税 6.地方教育附加 7.其他税金

营业税金及附加合计

管理费 销售费用 开发间接 制造费用 财务费用 税金

-

-

-

-

税费与销售成本计划表

-

-

-

7768.61

黄亮、李燕的自我总结

*

*

他们的总收入是3月份 ~ 12月份总的利润2215元,再加上每月600元的工资总计6000元,总的收入8215元。依法纳税先交纳个人所得税;个人所得税的纳税范围是5% ~ 35%。因黄亮和李燕两个人的个人年收入小于5000元,因此他们适合5%的税率。应纳个人所得税:8215×5% = 410.75

直接费用直接计入:料、工、费 间接费用分摊计入:开业、保险、促销等 固定资产计提折旧:不同物品,不同折旧率 缴纳给国家和地方的税费都不许打入成本

计算成本原则

个人净收入

*

*

毛收入=含税销售收入

城建税=应纳增值税×1%

个人所得税

*

*

个体生产经营所得与职工工资、薪金所得适用的税率不同。

01

个体适用五级超额累进税率,税率为5%-35%,以年应税额计算。

当月收到现金的记录销售

现金流量计划与 销售和成本计划的主要区别

01

Part One

相关概念及公式

毛利润=含税销售收入-企业的经营成本(总 成本) 净利润=含税销售收入-增值税及附加税费-总成本 净销售收入=含税销售收入(毛收入)-增值税 =含税销售收入 ÷ (1+增值税税率) 应纳增值税=净销售收入×增值税率

-

销售净收入

-

-

-

-

-

-

-

-

-

-

-

-

-

成本

业主工资

1500

1500

1500

1500

1500

1500

1500

1500

1500

1500

1500

-

-

7768.61

黄亮、李燕的自我总结

*

*

他们的总收入是3月份 ~ 12月份总的利润2215元,再加上每月600元的工资总计6000元,总的收入8215元。依法纳税先交纳个人所得税;个人所得税的纳税范围是5% ~ 35%。因黄亮和李燕两个人的个人年收入小于5000元,因此他们适合5%的税率。应纳个人所得税:8215×5% = 410.75

直接费用直接计入:料、工、费 间接费用分摊计入:开业、保险、促销等 固定资产计提折旧:不同物品,不同折旧率 缴纳给国家和地方的税费都不许打入成本

计算成本原则

个人净收入

*

*

毛收入=含税销售收入

城建税=应纳增值税×1%

个人所得税

*

*

个体生产经营所得与职工工资、薪金所得适用的税率不同。

01

个体适用五级超额累进税率,税率为5%-35%,以年应税额计算。

当月收到现金的记录销售

现金流量计划与 销售和成本计划的主要区别

01

Part One

相关概念及公式

毛利润=含税销售收入-企业的经营成本(总 成本) 净利润=含税销售收入-增值税及附加税费-总成本 净销售收入=含税销售收入(毛收入)-增值税 =含税销售收入 ÷ (1+增值税税率) 应纳增值税=净销售收入×增值税率

-

销售净收入

-

-

-

-

-

-

-

-

-

-

-

-

-

成本

业主工资

1500

1500

1500

1500

1500

1500

1500

1500

1500

1500

1500

企业税费测算表

核定销售收入*0.8*0.0003 (当月实际缴纳的营业税、增值税及消费税) *0.05 (当月实际缴纳的营业税、增值税及消费税) *0.03 (当月实际缴纳的营业税、增值税及消费税) *0.02 每季度利润总额*0.25 (房产价值+建筑面积*2*单位土地成本) *70%*1.2%

上年全年销售收入总额*0.001

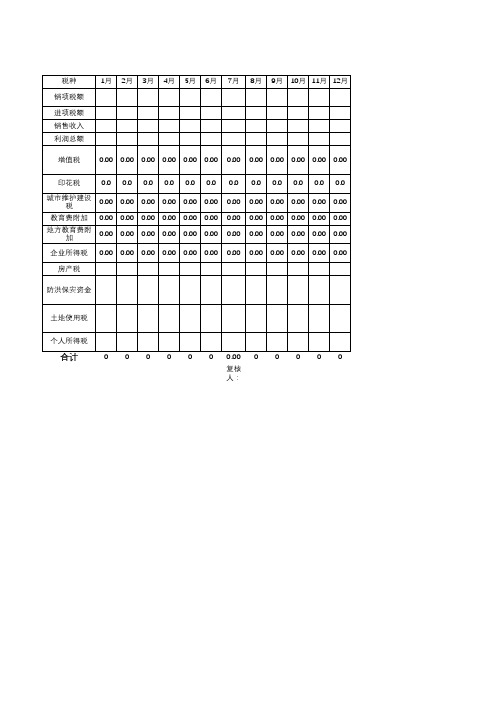

税种 销项税额 进项税额 销售收入 利润总额

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

增值税

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

印花税

0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

城市维护建设 税

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

教育费附加 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

地方教育费附 加

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

企业所得税 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

房产税

防洪保安资金

土地使用税

个人所得税

合计

0 0 0 0 0 0 0.00 0 0 0 0 0

上年全年销售收入总额*0.001

税种 销项税额 进项税额 销售收入 利润总额

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

增值税

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

印花税

0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

城市维护建设 税

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

教育费附加 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

地方教育费附 加

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

企业所得税 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

房产税

防洪保安资金

土地使用税

个人所得税

合计

0 0 0 0 0 0 0.00 0 0 0 0 0

应交税金明细表

20

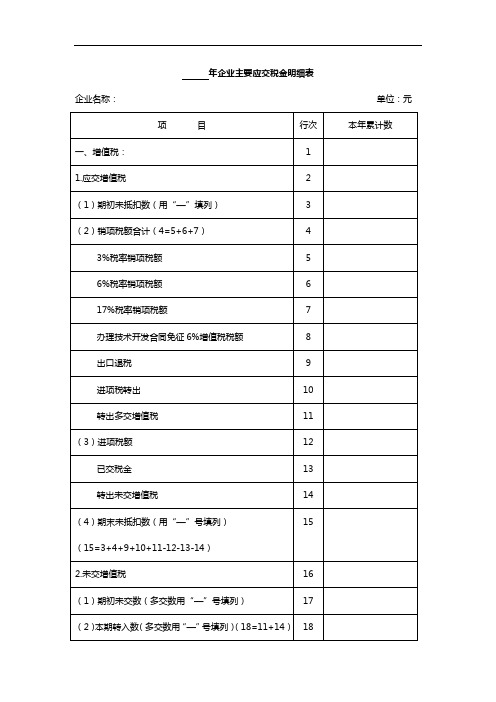

三、企业所得税:

21

1.期初未交数(多交数用“—”号填列)

22

2.应交数

23

3.已交数

24

4.期末未交数(多交数用“—”号填列)(25=22+23-24)

25

注:该表须经具有国家法定资质的中介机构鉴证

(3)进项税额

12

已交税金

13

转出未交增值税

14

(4)期末未抵扣数(用“—”号填列)(15=3+4+9+10+11-12-13-14)

15

2.未交增值税

16

(1)期初未交数(多交数用“—”号填列)

17

(2)本期转入数(多交数用“—”号填列)(18=11+14)

18

(3)已交数

19

(4)期末未交数(多交数用“—”号填列)(20=17+18-19)

年企业主要应交税金明细表

企业名称: 单位:元

项 目

行次

本年累计数

一、增值税:

1

1.应交增值税2Βιβλιοθήκη (1)期初未抵扣数(用“—”填列)

3

(2)销项税额合计(4=5+6+7)

4

3%税率销项税额

5

6%税率销项税额

6

17%税率销项税额

7

办理技术开发合同免征6%增值税税额

8

出口退税

9

进项税转出

10

转出多交增值税

11

三、企业所得税:

21

1.期初未交数(多交数用“—”号填列)

22

2.应交数

23

3.已交数

24

4.期末未交数(多交数用“—”号填列)(25=22+23-24)

25

注:该表须经具有国家法定资质的中介机构鉴证

(3)进项税额

12

已交税金

13

转出未交增值税

14

(4)期末未抵扣数(用“—”号填列)(15=3+4+9+10+11-12-13-14)

15

2.未交增值税

16

(1)期初未交数(多交数用“—”号填列)

17

(2)本期转入数(多交数用“—”号填列)(18=11+14)

18

(3)已交数

19

(4)期末未交数(多交数用“—”号填列)(20=17+18-19)

年企业主要应交税金明细表

企业名称: 单位:元

项 目

行次

本年累计数

一、增值税:

1

1.应交增值税2Βιβλιοθήκη (1)期初未抵扣数(用“—”填列)

3

(2)销项税额合计(4=5+6+7)

4

3%税率销项税额

5

6%税率销项税额

6

17%税率销项税额

7

办理技术开发合同免征6%增值税税额

8

出口退税

9

进项税转出

10

转出多交增值税

11

公司税费预算明细表格

按月缴纳

应交税费-应交个人 所得税

土地使用税 个人所得税

按应税土地面积*单位核定的税额征收 当月员工工资薪金所得为计税依据

土地面积㎡ 应税土地面积*4元/平米

个税各级标 准为准

应纳税所得额*税率-速算扣除数

按月缴纳

应交税费-未交增值 按月缴纳 管理费用-印花税

不计提,直接入费用,销售收入= 主营业务收入+其他业务收入

税种

销项税额 进项税额 销售收入

2022年各项税费预算明细表

(单位:

元)

1月 2月 3月 4月 5月 6月 7月 8月 9月 10 11 12 月月月

计税依据

税率或面 积

按税法规定计算的销售货物和应税劳务收入为基 础的销项税额

17%

当期允许抵扣的进项税额

17%

应纳税额

=销售收入*0.17 当月购进材料或发生费用不含增值税价格

教育费附加 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 按实际缴纳的营业税、增值税及消费税计征 地方教育费附 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 按实际缴纳的营业税、增值税及消费税计征

加 企业所得税 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 按每季度利润总额为计税依据

房产税

按房产及土地价值为计税依据

17%

销项税额-进项税额

0.0003 0.05 0.03 0.02 0.25

核定销售收入*0.8*0.0003

后,差额部分为应交增值税。

公司费用预算表格模板(详细版)

办

公 耗

材

费

项目

科目 序号 费用明细

17

借款单

18

印台

19

垃圾桶

20

垃圾袋

21 洁厕灵600ml

22 消毒液2.5l

23

洗手液

24 拖把、水桶

25 扫把、簸箕

合计

总计

公司管理费用预算表

年(季、月)预算 公共费用

人事部

研发部

测试部

市场部

行政部

其它单位

人数/数量: 人数/数量: 人数/数量: 人数/数量: 人数/数量: 人数/数量:

20

差旅费

21

交通费

22 物业前期费用

23

会务费

24 咨询审计费

25 房租物业费

26 人事用工费

27

修理费

28

水电费

29 其它费用

合计

1

薪资

2

五险一金

人3

劳务费用

事4

通讯费

费5

证件年检

用 6 员工外出培训费

7 总部接待费

8 员工礼仪培训费

9

其他费用

合计

1

员工餐费

2

员工福利

3

外联礼品

4

招待费用

年(季、月)预算

公1

车辆保险

车 辆 使

2 3 4

用5

费6

用7

8

车辆保养 车辆维修 车辆燃油 车辆折旧 停车费 通行费 年检费

9

其他费用

合计

1

台式电脑

2 笔记本电脑

3 打复印机传真机

4 WIFI路由器

5

电源插排

6

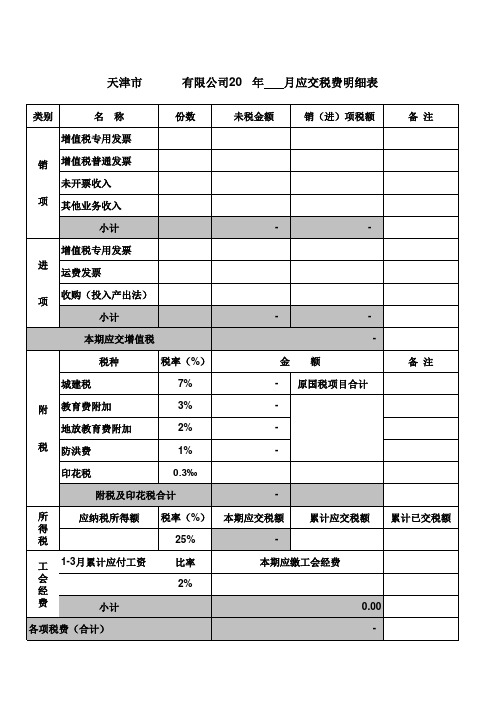

税费预估明细表

项

各项税费(合计)

天津市

类别 名 称

Байду номын сангаас

有限公司20 年

份数 未税金额

月应交税费明细表

销(进)项税额 备 注

增值税专用发票 销 增值税普通发票 未开票收入 项 其他业务收入 小计 增值税专用发票 进 运费发票 收购(投入产出法) 小计 本期应交增值税 税种 城建税 附 教育费附加 地放教育费附加 税 防洪费 印花税 税率(%) 7% 3% 2% 1% 0.3‰ 附税及印花税合计 所 得 税 工 会 经 费 应纳税所得额 税率(%) 25% 1-3月累计应付工资 比率 2% 小计 0.00 本期应交税额 本期应缴工会经费 累计应交税额 累计已交税额 金 额 原国税项目合计 备 注 -

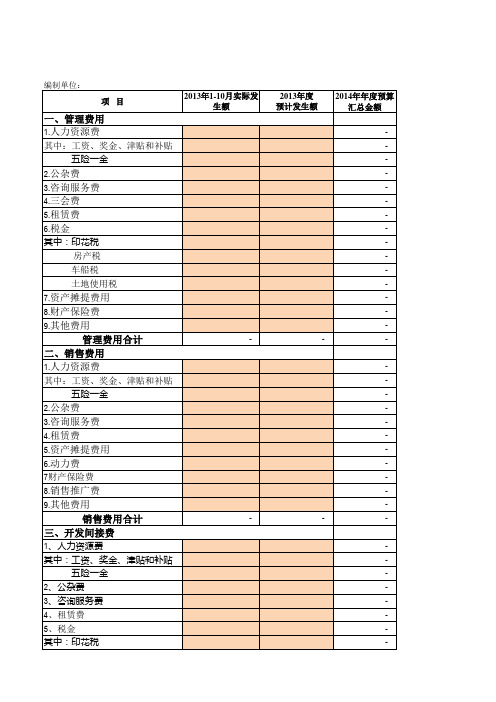

费用及税金预算表

-

-

-

-

-

46461.62 ###########

-

-

0.00

销售费用合计 三、开发间接费 1、人力资源费 其中:工资、奖金、津贴和补贴 五险一金 2、公杂费 3、咨询服务费 4、租赁费 5、税金 其中:印花税

2013年1-10月实际发 生额

-

-

2013年度 预计发生额

2014年年度预算 汇总金额

452 452.00

563.00 563.00 563.00 563.00 563.00 563.00 563.00 563.00 563.00 563.00 563.00

财务费用合计 六、营业税金及附加 1.营业税 2.城建税 3.教育费附加 4.增值税 5.土地增值税 6.地方教育附加 7.其他税金

营业税金及附加合计

管理费 销售费用 开发间接 制造费用 财务费用 税金

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

费用及税金预算表

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

于0.5,(房产价值+土地原值)*70%*1.2%计算。

每年6-8月 根据苏政发[1999]46号文件规定,应计入营业外支出科 份缴纳,按 目,我公司按总部要求计入管理费用-堤围费 年缴纳。

按季度缴纳

管理费用-土地使用 税

先每月计提入应交税金-应交土地 使用税,我公司土地使用税按土 地性质等级为4元/平米

税种

销项税额 进项税额 销售收入

2017年各项税费预算明细表

(单位:

元)

1月

2月

3月

4月

5月

6月

7月

8月

9月

10 月

11 月

12 月

计税依据

税率或面 积

按税法规定计算的销售货物和应税劳务收入为基 础的销项税额

17%

当期允许抵扣的进项税额

17%

应纳税额

=销售收入*0.17 当月购进材料或发生费用不含增值税价格

土地使用税 个人所得税Fra bibliotek按应税土地面积*单位核定的税额征收 当月员工工资薪金所得为计税依据

土地面积㎡ 应税土地面积*4元/平米

个税各级标 准为准

应纳税所得额*税率-速算扣除数

按月缴纳

应交税费-未交增值 (进项税额如有留抵,转入下月

税

继续抵扣)

按月缴纳 管理费用-印花税

不计提,直接入费用,销售收入= 主营业务收入+其他业务收入

按月缴纳

应交税费-应交个人 所得税

后,差额部分为应交增值税。

0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 按当月销售收入的80%为计税基础

城市维护建设 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 按实际缴纳的营业税、增值税及消费税计征 税

教育费附加 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 按实际缴纳的营业税、增值税及消费税计征 地方教育费附 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 按实际缴纳的营业税、增值税及消费税计征

按月缴纳 营业税金及附加

先计提入应交税金-应交城市维护 建设税

按月缴纳 营业税金及附加

先计提入应交税金-应交教育费附 加

按月缴纳 营业税金及附加

先计提入应交税金-应交地方教育 费附加

按季度缴纳 所得税费用

先每月计提入应交税金-应交企业 所得税

计入管理费用-房产税,容积率小于0.5,按(房产价值+

按季度缴纳 建筑面积*2*单位土地成本)*70%*1.2%计算:容积率大

*0.17

缴纳时 计入的会计科

间

目

按月缴纳 应交税费-应交增值税-销项税额

备注

按月缴纳 应交税费-应交增值税-进项税额

利润总额 增值税 印花税

按税法规定计算的销售货物和应税劳务收入为基 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 础的销项税额,在扣除当期允许抵扣的进项税额

加 企业所得税 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 按每季度利润总额为计税依据

房产税

按房产及土地价值为计税依据

17%

销项税额-进项税额

0.0003 0.05 0.03 0.02 0.25

核定销售收入*0.8*0.0003

(当月实际缴纳的营业税、增值税及消费 税)*0.05 (当月实际缴纳的营业税、增值税及消费 税)*0.03 (当月实际缴纳的营业税、增值税及消费 税)*0.02

每季度利润总额*0.25

0.012

(房产价值+建筑面积*2*单位土地成本) *70%*1.2%

防洪保安资金

按上年度全年销售收入为计税依据

0.001 上年全年销售收入总额*0.001