产品成本计算方法案例(1).doc

产品成本计算方法举例

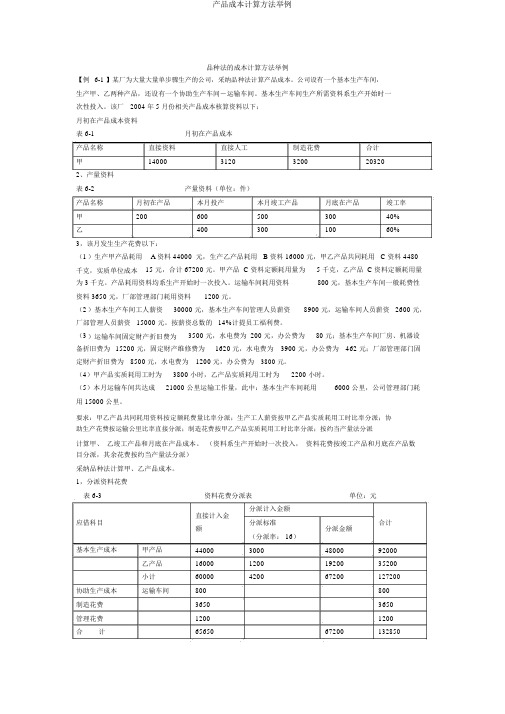

品种法的成本计算方法举例【例6-1 】某厂为大量大量单步骤生产的公司,采纳品种法计算产品成本。

公司设有一个基本生产车间,生产甲、乙两种产品,还设有一个协助生产车间-运输车间。

基本生产车间生产所需资料系生产开始时一次性投入。

该厂2004 年 5 月份相关产品成本核算资料以下:月初在产品成本资料表 6-1月初在产品成本产品名称直接资料直接人工制造花费合计甲1400031203200203202、产量资料表 6-2产量资料(单位:件)产品名称月初在产品本月投产本月竣工产品月底在产品竣工率甲20060050030040%乙40030010060%3,该月发生生产花费以下:(1)生产甲产品耗用 A 资料 44000元,生产乙产品耗用 B 资料 16000 元,甲乙产品共同耗用 C 资料 4480千克,实质单位成本15 元,合计 67200 元。

甲产品 C 资料定额耗用量为 5 千克,乙产品 C 资料定额耗用量为 3 千克。

产品耗用资料均系生产开始时一次投入。

运输车间耗用资料800 元,基本生产车间一般耗费性资料 3650 元,厂部管理部门耗用资料1200 元。

(2)基本生产车间工人薪资30000 元,基本生产车间管理人员薪资8900 元,运输车间人员薪资 2600 元,厂部管理人员薪资 15000 元。

按薪资总数的 14%计提员工福利费。

(3)运输车间固定财产折旧费为3500 元,水电费为 200 元,办公费为80 元;基本生产车间厂房、机器设备折旧费为15200 元,固定财产维修费为1620 元,水电费为3900 元,办公费为462 元;厂部管理部门固定财产折旧费为8500 元,水电费为1200 元,办公费为3800 元。

(4)甲产品实质耗用工时为3800 小时,乙产品实质耗用工时为2200 小时。

(5)本月运输车间共达成21000 公里运输工作量,此中:基本生产车间耗用6000 公里,公司管理部门耗用 15000 公里。

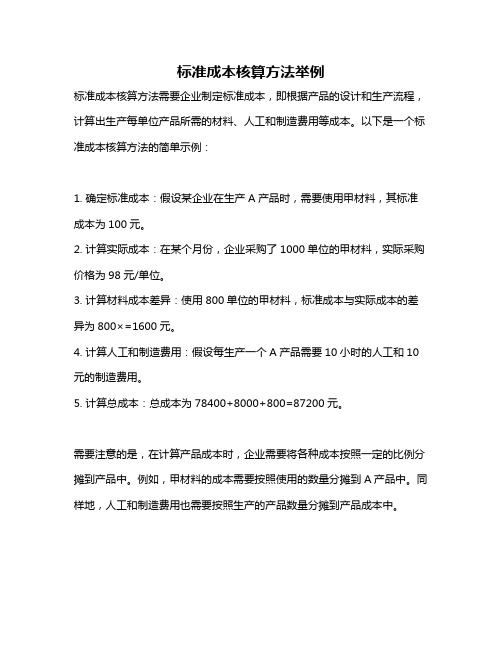

标准成本核算方法举例

标准成本核算方法举例

标准成本核算方法需要企业制定标准成本,即根据产品的设计和生产流程,计算出生产每单位产品所需的材料、人工和制造费用等成本。

以下是一个标准成本核算方法的简单示例:

1. 确定标准成本:假设某企业在生产A产品时,需要使用甲材料,其标准成本为100元。

2. 计算实际成本:在某个月份,企业采购了1000单位的甲材料,实际采购价格为98元/单位。

3. 计算材料成本差异:使用800单位的甲材料,标准成本与实际成本的差异为800×=1600元。

4. 计算人工和制造费用:假设每生产一个A产品需要10小时的人工和10元的制造费用。

5. 计算总成本:总成本为78400+8000+800=87200元。

需要注意的是,在计算产品成本时,企业需要将各种成本按照一定的比例分摊到产品中。

例如,甲材料的成本需要按照使用的数量分摊到A产品中。

同样地,人工和制造费用也需要按照生产的产品数量分摊到产品成本中。

以上信息仅供参考,如需了解更多信息,建议咨询专业会计师或查阅相关书籍文献。

1.在产品成本的计算(约当产量法)

1 . 在产品成本的计算(约当产量法)[资料]某企业第一车间甲产品月初在产品成本为18000元,其中直接材料10000元,直接人工为5000元,制造费用为3000元。

甲产品本月发生生产费用为97350元,其中直接材料50000元,直接人工30325元,制造费用17025元。

本月完工入库甲产品200件,月末在产品50件。

甲产品原材料在生产开始时一次投入,工资和其它费用的发展比较均衡,月末在产品加工程度为50%。

要求:采用约当产量法计算甲产品本月完工产品成本和月末在产品成本。

2 . 制造费用的分配(按生产工时比例分配)[资料]某基本生产车间同时生产甲、乙两种产品,本期共发生制造费用6000元,甲产品生产工人工时数为600小时,乙产品生产工人工时数为400小时。

要求:计算甲乙产品各自应负担的制造费用为多少?3 . 辅助生产费用的分配[资料]某企业设有供电和机修两个辅助生产车间,本月供电车间供电88000度,其中机修车间用电8000度,产品生产用电60000度,基本生产车间照明用电6000度,企业管理部门用电14000度;本月机修车间修理总工时为8480小时,其中供电车间480小时,基本生产车间6000小时,企业管理部门2000小时。

根据辅助生产成本明细账,在交互分配前,供电车间待分配费用29120元,机修车间待分配费用26880元。

要求:按直接分配法分配辅助生产费用,并编制有关的会计分录。

4 . 直接材料费用的分配[资料]某企业本月生产甲、乙两种产品,共耗用原材料10000公斤,每公斤12元。

本月投产量为:甲产品1000件,乙产品2000件,各种产品消耗定额为甲产品6公斤,乙产品5公斤。

要求:按定额耗用量比例分配两种产品应负担的原材料费用。

5 . 生产费用在完工产品和在产品之间的分配[资料]某企业生产的甲产品,材料成本占产品成本比重较大,该企业采用只计算直接材料成本的方法计算在产品成本,材料在生产开始时一次投入,本月份月初在产品成本为52000元,月初在产品数量为400件,本月投产800件,本月发生的生产费用为110000元,其中直接材料为100000元,直接人工4000元,制造费用6000元,月末完工产品1000件,月末在产品为200件。

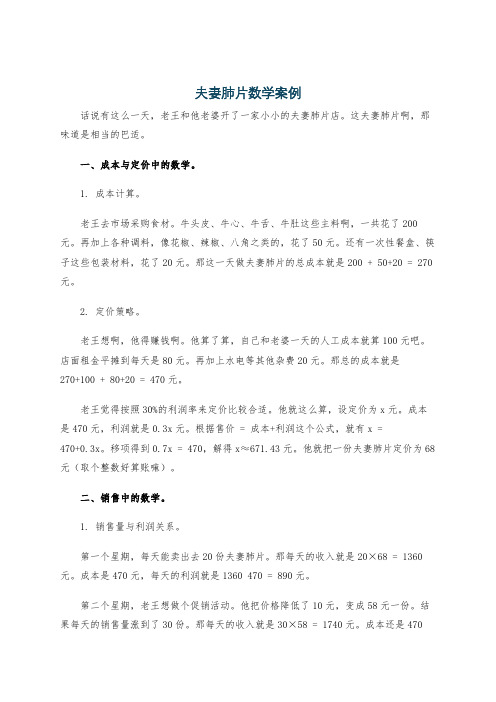

夫妻肺片数学案例

夫妻肺片数学案例话说有这么一天,老王和他老婆开了一家小小的夫妻肺片店。

这夫妻肺片啊,那味道是相当的巴适。

一、成本与定价中的数学。

1. 成本计算。

老王去市场采购食材。

牛头皮、牛心、牛舌、牛肚这些主料啊,一共花了200元。

再加上各种调料,像花椒、辣椒、八角之类的,花了50元。

还有一次性餐盒、筷子这些包装材料,花了20元。

那这一天做夫妻肺片的总成本就是200 + 50+20 = 270元。

2. 定价策略。

老王想啊,他得赚钱啊。

他算了算,自己和老婆一天的人工成本就算100元吧。

店面租金平摊到每天是80元。

再加上水电等其他杂费20元。

那总的成本就是270+100 + 80+20 = 470元。

老王觉得按照30%的利润率来定价比较合适。

他就这么算,设定价为x元。

成本是470元,利润就是0.3x元。

根据售价 = 成本+利润这个公式,就有x =470+0.3x。

移项得到0.7x = 470,解得x≈671.43元。

他就把一份夫妻肺片定价为68元(取个整数好算账嘛)。

二、销售中的数学。

1. 销售量与利润关系。

第一个星期,每天能卖出去20份夫妻肺片。

那每天的收入就是20×68 = 1360元。

成本是470元,每天的利润就是1360 470 = 890元。

第二个星期,老王想做个促销活动。

他把价格降低了10元,变成58元一份。

结果每天的销售量涨到了30份。

那每天的收入就是30×58 = 1740元。

成本还是470元,利润就变成了1740 470 = 1270元。

老王就发现,虽然单价降低了,但是因为销售量增加了,利润反而更高了。

2. 分量与顾客满意度的数学。

老王发现啊,有些顾客觉得分量有点少。

他就想调整一下分量。

他做了个小调查,发现如果把每份夫妻肺片里的肉量增加10%,虽然成本会增加5元,但是有80%的顾客表示会更满意,而且很可能会变成常客,经常来买。

他算了算,如果按照原来每天20份的销售量,有80%也就是16个顾客变成常客。

产品成本核算案例分析.

产品成本核算案例分析【课堂讲解1】某企业生产的甲种产品的原材料在生产开始一次投入,产品成本中的原材料费用所占比重很大。

该种产品本月原材料费用15000元,人工费用3500元,制造费用1000元,本月完工产品150件,月末无在产品。

要求:计算甲产品完工产品成本和单位产品成本。

解答:(1) 完工产品成本=料+工+费=15000+3500+1000=19500(元) (2) 完工产品单位成本=19500/150=130(元)【课堂讲解2】某企业生产的甲种产品的原材料在生产开始一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。

该种产品月初原材料费用2000元,本月原材料费用15000元,人工费用1500元,制造费用1000元,本月完工产品150件,月末在产品50件.要求:按在产品所耗原材料费用计价法分配计算甲产品完工产品成本和月末在产品成本。

解答:(1)原材料费用分配率=(2000+15000)/(150+50)=85 (2)分配原材料费用:完工产品原材料费用=150X85=12750(元) 月末在产品原材料费用=50X85=4250(元)(3)完工产品成本=12750+1500+1000=15250(元)【课堂讲解3】某企业本月甲产品完工60件,月末在产品40件。

原材料开工时一次投入,月初在产品成本50 000元,其中原材料30 000元,工资有福利费10 000元,制造费用10 000元。

本月投入生产费用200 000元,其中原材料130 000元,工资及福利费40 000元,制造费用30 000元。

平均完工程度为50%.要求:采用约当产量法,分别计算在产品和完工产品的原材料费用、工资及福利费和制造费用及其成本。

1、原材料费用分配率=1600406013000030000=++完工产品原材料费用=1600*60=96 000元 在产品原材料费用=1600*40=64 000元2、工资及福利费分配率=%50*40604000010000++=625完工产品工资及福利费=625*60=37500元 在产品工资及福利费=625*40*50%=12500元3、制造费用分配率=%50*40603000010000++=500完工产品的制造费用=60*500=30000元 在产品的制造费用=20*500=10000元完工产品成本=96000+37500+30000=163500元 在产品成本=64000+12500+10000=86500元【课堂讲解4】某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本.(1)5月份的产品批号有:9414批号:甲产品10台,本月投产,本月完工6台。

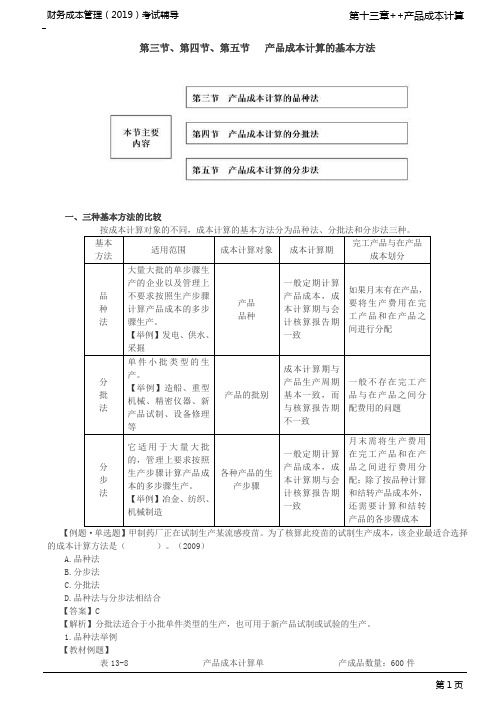

_产品成本计算的基本方法(1)

238500

本月所产

半成品成本

120000

16000

15200

151200

成本还原

1.25

-189000

150000

20000

19000

0

还原后产成品成本

150000

39500

49000

238500

还原后产成

品单位成本

300

79

98

477

【例题·计算题】甲企业生产产品A,采用逐步综合结转分步法计算产品成本,产品生产分为两个步骤,第一步骤对原料进行预处理,随后直接转移到第二步骤进行深加工,原料在第一步骤生产开工时一次性投放,第二步骤领用第一步骤产成品(即半成品)继续加工,不再投入新的原料,两个步骤的直接人工和制造费用随加工进度陆续发生。第一步骤和第二步骤均采用约当产量法在产成品和在产品之间分配成本。月末在产品的完工程度分别为60%和50%。第二步骤所耗第一步骤半成品的单位成本按加权平均法计算分配率(即月初在产品和本月发生成本中半成品的合计金额除以合计约当产量)。

合计

48195

176880

225075

203100

338.5

21975

表13-9产品成本计算单产成品数量:500件

产品名称:乙产品20×0年5月单位:元

成本项目

月初

在产品

成本

本月生

产费用

生产费

用合计

产成品成本

月末

在产品成本

总成本

单位

成本

直接材料费

9468

30000

39468

29900

59.80

9568

数量(件)

实际成本(元)

成本计算品种法举例

第二节成本计算品种法举例一、简单品种法举例(大批大量简单生产)1.企业概况某发电厂属于单步骤的大量生产企业,只生产电力一种产品。

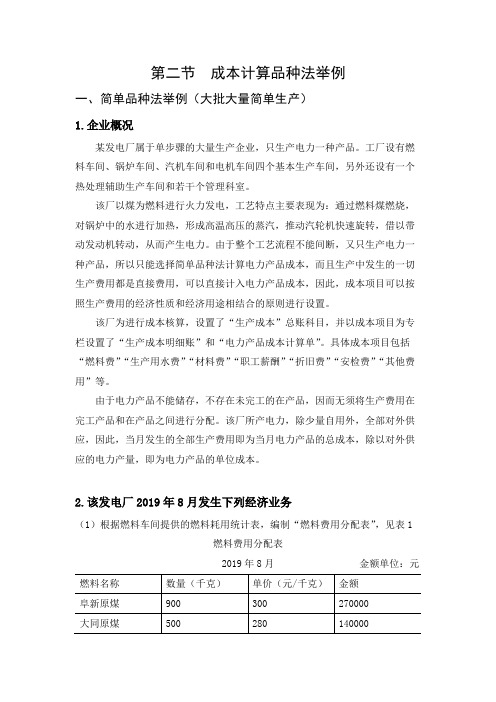

工厂设有燃料车间、锅炉车间、汽机车间和电机车间四个基本生产车间,另外还设有一个热处理辅助生产车间和若干个管理科室。

该厂以煤为燃料进行火力发电,工艺特点主要表现为:通过燃料煤燃烧,对锅炉中的水进行加热,形成高温高压的蒸汽,推动汽轮机快速旋转,借以带动发动机转动,从而产生电力。

由于整个工艺流程不能间断,又只生产电力一种产品,所以只能选择简单品种法计算电力产品成本,而且生产中发生的一切生产费用都是直接费用,可以直接计入电力产品成本,因此,成本项目可以按照生产费用的经济性质和经济用途相结合的原则进行设置。

该厂为进行成本核算,设置了“生产成本”总账科目,并以成本项目为专栏设置了“生产成本明细账”和“电力产品成本计算单”。

具体成本项目包括“燃料费”“生产用水费”“材料费”“职工薪酬”“折旧费”“安检费”“其他费用”等。

由于电力产品不能储存,不存在未完工的在产品,因而无须将生产费用在完工产品和在产品之间进行分配。

该厂所产电力,除少量自用外,全部对外供应,因此,当月发生的全部生产费用即为当月电力产品的总成本,除以对外供应的电力产量,即为电力产品的单位成本。

2.该发电厂2019年8月发生下列经济业务(1)根据燃料车间提供的燃料耗用统计表,编制“燃料费用分配表”,见表1燃料费用分配表2019年8月金额单位:元编分录:借:生产成本——燃料费 410000贷:原材料——阜新原煤 270000——大同原煤 140000(2)根据不同生产车间各种用途的领料凭证(或领料凭证汇总表),编制“材料费用分配表”,见表2材料费用分配表2019年8月金额单位:元编分录:借:生产成本——材料费 40200贷:原材料——A材料 18000——B材料 3000——C材料 11000——D材料 2800——E材料 5400(3)根据各生产车间工资结算凭证汇总表,编制“工资费用分配表”,见表3工资费用分配表2019年8月金额单位:元编分录:借:生产成本——职工薪酬 80940贷:应付职工薪酬——工资 71000——职工福利 9940(4)本月应付水费28600元,其中生产用水费27000元,各车间公共用水费1600元。

案例一 纺织厂成本核算案例

案例一纺织厂成本核算案例李明军2011年9月从原来得企业辞职,应聘到一家纺织厂做成本会计员。

财务部老成本会计张师傅向小张介绍了企业得基本情况。

该纺织厂规模较大,共有三个纺纱车间,两个织布车间。

另外,还有若干为纺纱织布车间服务得辅助生产车间。

该厂第一纺纱车间纺得纱全部对外销售,第二纺纱车间纺得纱供第一织布车间使用,第三纺纱车间纺得纱供第二织布车间使用。

纺纱与织布得工序包括清花、粗纺、并条、粗纱、细纱、捻线、织布等工序。

各工序生产得半成品直接供下一工序使用,不经过半成品库。

该厂现行得成本计算模式就是,第一纺纱车间采用品种法计算成本;第二纺纱车间与第一织布车间采用品种法计算成本,第三纺纱车间与第二织布车间采用逐步结转分步法计算成本。

为了加强企业得成本管理,厂财务部对各车间生产得半成品均要进行考核;另外,主管部门还要对半成品成本情况进行评比与检查。

张师傅问李明军,我厂成本计算方法得选择就是否合理?如果不合理应如何改进?同时,张师傅还向小李提供了本企业三个生产车间得生产成本资料,让小李熟悉企业得成本计算过程。

有关资料如下:某产品经过三个生产步骤。

第一步骤生产得半成品直接转入第二步骤;第二步骤生产得半成品,直接转入第三步骤,在第三步骤生产出产成品。

各步骤产品成本明细账见表1至表3:1、要求:根据上述资料采用逐步结转分步法(按实际成本结转法)计算成本并将计算结果填人相应表中。

逐步结转分步法(按实际成本结转法):就是按照产品生产步骤得先后顺序,逐步计算并结转各个步骤半产品成本,直到最后计算出产品成本得一种计算方法。

半产品成本=生产费用累计-在产品定额成本半成品单位成本=半成品成本÷产量该厂成本计算方法不合理。

案例中第一纺纱车间采用品种法计算成本,这个方法就是正确得,而第二纺纱车间与第一织布车间我觉得应该用逐步结转分步法计算。

①品种法主要就是用于大量大批单步骤生产。

在大量大批多步骤生产得企业中,如果企业生产规模较小,而且成本管理上不要求提供各个步骤成本资料时,也可以采用品种法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

案例 1】小李刚大学毕业, 就到某家啤酒生产企业从事成本会计核算工作小李通过一段时间的学习, 归结出该公司啤酒生产过程为: 啤酒生产工艺流程可 以分为制麦工序、糖化工序、发酵工序、包装工序四个工序。

从而就可以完成整 个的生产流程。

根据掌握的资料,小李认为 该啤酒生产企业是典型的分步骤生 产,因此将其成本核算方法设计为分步成本计算法。

这种分析设计是否科学合 理?是否还有其他反嘎可供选择?实际核算工作中又应怎样去实施呢?【案例 2】某汽车生产企业是新成立的股份制企业,主要生产低排量的小汽 车,汽车的所有零部件都是由自己生产, 而且使每一种零部件都是在一个独立的 生产车间生产。

所产零部件大多是企业自己使用, 也有部分对外出售; 各零部件 生产车间生产完成后都移交进入半成品库, 最后由装配部门从半成品库领取组装 成产品对外出售。

根据该企业生产特点, 可以采用哪一种或哪几种产品成本计算 方法?请说明理由。

【案例 3】品种法下的成本计算 一、[资料]海西集团下属的北方公司20×7年 8月生产甲、乙两种产品,本月有 关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本如下,见表 9-1 。

表 9-1 甲、乙产品月初在产品成本资料表产 工时 100 000 小时;乙产品本月完工 200件,月末在产品 40 件,实际生产工时 50 000 小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发 生比较均衡,月末在产品完工程度均为 50%。

3.本月发生生产费用如下:( 1)本月发出材料汇总表,见表 9-2 。

表 9-2 发出材料汇总表 案例 4】产品成本计算方法案例备注:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例进行分配。

(2)本月工资结算汇总表及职工福利费用计算表(简化格式),见表9-3表9-3 工资及福利费汇总表费250元,市内交通费65 元;供电车间负担的市内交通费145元;机修车间负担的外部加工费480 元;厂部管理部门负担的办公费1 360 元,材料市内运输费200 元。

(4)本月以银行存款支付的费用为14 700 元,其中基本生产车间负担的办公费1 000 元,水费2 000 元,差旅费1 400 元,设计制图费2 600元;供电车间负担的水费500 元,外部修理费1 800元;机修车间负担的办公费400元;厂部管理部门负担的办公费3 000 元,水费1 200 元,招待费200元,市话费600 元。

(5)本月应计提固定资产折旧费22 000元,其中:基本生产车间折旧10 000 元,供电车间折旧2 000 元,机修车间折旧4 000 元,厂部管理部门折旧6 000 元。

(6)根据“待摊费用”账户记录,本月应分摊财产保险费3 195 元,其中供电车间负担800 元,机修车间负担600元,基本生产车间负担1 195元,厂部管理部门负担600 元。

二、[ 品种法的成本计算程序]1.设置有关成本费用明细账和成本计算单按品种设置基本生产成本明细账(见表9-10 、表9-11 )和成本计算单(见表9-21 、表9-22),按车间设置辅助生产成本明细账(见表9-12、表9-13 )和制造费用明细账(见表9-14 ),其他与成本计算无关的费用明细账,如管理费用明细账等,此略。

2.要素费用的分配 根据各项生产费用发生的原始凭证和其他有关资料, 编制各项要素费用分配 表,分配各项要素费用。

(1)分配材料费用。

其中:生产甲、乙两种产品共同耗用材料按甲、乙两 种产品直接耗用原材料的比例分配。

分配结果,见表 9-4 、表 9-5 。

表 9-4 甲、乙产品共同耗用材料分配表表 9-5 材料费用分配表根据材料费用汇总表,编制发出材料的会计分录如下: 借:基本生产成本——甲产品 826 000——乙产品 616 000辅助生产成本——供电车间 1 000——机修车间 1 200制造费用——基本生产车间 2 100 管理费用——修理费 1 600 贷:原材料 1 433 400包装物 14 000低值易耗品 500(2)分配工资及福利费用。

其中:甲、乙两种产品应分配的工资及福利费 按甲、乙两种产品的实际生产工时比例分配。

分配结果,见表 9-6 。

表 9-6 工资及福利费用分配表借:基本生产成本——甲产品 280 000——乙产品 140 000辅助生产成本——供电车间 8 000——机修车间 7 000制造费用——基本生产车间 20 000 管理费用——修理费 40 000贷:应付工资 495 000 借:基本生产成本——甲产品 39 200——乙产品 19 600辅助生产成本——供电车间 1 120——机修车间 980 制造费用——基本生产车间 2800管理费用——修理费 5 600 贷:应付福利费 69 3003)计提固定资产折旧费用及摊销待摊费用。

分配结果见表 9-7 、表 9-8表 9-7 折旧费用计算表根据折旧计算表,编制计提折旧的会计分录如下借:制造费用——基本生产车间 10 000辅助生产成本——供电车间 2 000——机修车间 4 000管理费用——折旧费 6 000根据工资及福利费分配表,编制工资及福利费分配业务的会计分录如下:贷:累计折旧 22 000表 9-8 待摊费用(财产保险费)分配表根据待摊费用分配表,编制摊销财产保险费的会计分录如下:借:制造费用——基本生产车间 1 195辅助生产成本——供电车间 800——机修车间 600管理费用——财产保险费 600贷:待摊费用——财产保险费 3 195 4)分配本月现金和银行存款支付费用。

分配结果见表 9-9(5)根据各项要素费用分配表及编制的会计分录,登记有关基本生产成本 明细账(表 9-10 、9-11 )、辅助生产成本明细账(表 9-12 、9-13 )和制造费用明 细账(表 9-14 )。

借:制造费用——基本生产车间 7 315 辅助生产成本——供电车间 2 445 ——机修车间 880 管理费用——财产保险费6 560 贷:现金 2 500 银行存款 14 700表 9-9 其他费用分配表 根据其它费用分配表,编制会计分录如下:借:制造费用——基本生产车间 7 3153.分配辅助生产费用(1)根据各辅助生产车间制造费用明细账汇集的制造费用总额,分别转入该车间辅助生产成本明细账。

本例题供电和机修车间提供单一产品或服务,未单独设置制造费用明细账,车间发生的间接费用直接记入各车间辅助生产成本明细账。

(2)根据辅助生产成本明细账(表9-12 、9-13 )归集的待分配辅助生产费用和辅助生产车间本月劳务供应量,采用计划成本分配法分配辅助生产费用(表9-15 ),并据以登记有关生产成本明细账或成本计算单和有关费用明细账。

本月供电和机修车间提供的劳务量见表9-15 。

每度电的计划成本为0.34 元,每小时机修费的计划成本为3.50 元;成本差异全部由管理费用负担。

按车间生产甲、乙两种产品的生产工时比例分配,其中:甲产品的生产工时为100 000 小时;乙产品的生产工时为50 000 小时。

分配记入产品成本计算单中“直接材料”成本项目,分配结果见表9-17 。

表9-15 供电和机修车间提供的劳务量表表9-16 辅助生产费用分配表备注:供电车间实际成本(元);机修车间实际成本=14 660+1 020=15 680 (元)表9-17 产品生产用电分配表根据辅助生产费用分配表,编制会计分录如下:(1)结转辅助生产计划成本借:辅助生产成本——供电车间1 400——机修车间1 020 基本生产成本——甲产品6 120——乙产品3 060 制造费用——基本生产车间12 540 管理费用7 250 贷:辅助生产成本——供电车间15 640——机修车间15 750 (2)结转辅助生产成本差异,为了简化成本计算工作,成本差异全部计入管理费用借:管理费用1 055 贷:辅助生产成本——供电车间1 125 ——机修车间704.分配制造费用根据基本生产车间制造费用明细账(表9-14 )归集的制造费用总额,编制制造费用分配表,并登记基本生产成本明细账和有关成本计算单。

本例题按甲、乙两种产品的生产工时比例分配制造费用,分配结果见表根据制造费用分配表,编制会计分录如下:借:基本生产成本——甲产品37 300——乙产品18 650贷:制造费用——基本生产车间55 9505.在完工产品与在产品之间分配生产费用根据各产品成本计算单归集的生产费用合计数和有关生产数量记录,在完工产品和月末在产品之间分配生产费用。

该企业本月甲产品完工入库500 件,月末在产品100 件;乙产品完工入库200 件,月末在产品40 件。

按约当产量法分别计算甲、乙两种产品的完工产品成本和月末在产品成本。

月末在产品约当产量计算情况见表9-19 和9-20 。

表9-19 在产品约当产量计算表根据甲、乙两种产品的月末在产品约当产量, 采用约当产量法在甲乙两种产品的完工产品与月末在产品之间分配生产费用。

编制成本计算单如下,见表 9-21 、9-22 。

表 9-21 产品成本计算单根据表 9-21 、9-22 中的分配结果,编制完工产品成本汇总表(表 9-23 ), 并据以结转完工产品成本。

表 9-23 完工产品成本汇总表根据完工产品成本汇总表或成本计算单及成品入库单,结转完工入库产品的生产成本。

编制会计分录如下:借:库存商品——甲产品 1 187 050——乙产品799 000贷:基本生产成本——甲产品 1 187 050——乙产品799 000。