拉夏贝尔2019年经营风险报告

拉夏贝尔2019年上半年财务风险分析详细报告

拉夏贝尔2019年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为144,348.2万元,2019年上半年已经取得的银行短期借款为165,710.6万元。

2.长期资金需求

该企业长期资金需求为330,116.1万元,2019年上半年已经发生的非流动负债合计为273,276.8万元。

3.总资金需求

该企业的总资金需求为474,464.3万元。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的低风险负债规模做出正确判断,只能从当前的财务状况做出简单的、静态的估计。

从当前的财务状况来看,该企业无力偿还的短期负债为26,467.9万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为192,178.5万元。

由于该企业经营亏损,资金缺口需要依靠其收入和资产的变现来填补。

与企业的资金缺口相比,营业收入规模并不大。

企业经营亏损未缓解,资金缺口在扩大,资产负债率较高,资金链断裂的风险较大。

资金链断裂风险等级为12级。

2.是否存在长期性资金缺口

内部资料,妥善保管第页共1 页。

拉夏贝尔2019年财务状况报告

拉夏贝尔2019年财务状况报告一、资产构成1、资产构成基本情况拉夏贝尔2019年资产总额为814,094.2万元,其中流动资产为323,045.8万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的53.64%、18.43%和11.07%。

非流动资产为491,048.4万元,主要分布在长期投资和递延所得税资产,分别占企业非流动资产的8.14%、6.9%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产814,094.2 100.00 868,949.8 100.00 787,171.2 100.00 流动资产323,045.8 39.68 521,601.9 60.03 505,464 64.21 长期投资39,986 4.91 67,147.3 7.73 49,600.9 6.30 固定资产0 0.00 86,504.9 9.96 45,548.2 5.79 其他451,062.4 55.41 193,695.7 22.29 186,558.1 23.702、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的53.64%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产323,045.8 100.00 521,601.9 100.00 505,464 100.00 存货173,277.6 53.64 253,423.8 48.59 234,463.9 46.39 应收账款59,540.9 18.43 103,181 19.78 105,343.6 20.84 其他应收款0 0.00 37,965.1 7.28 32,353.6 6.40 交易性金融资产0 0.00 2,547.5 0.49 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金35,768.4 11.07 60,529.3 11.60 93,058 18.41 其他54,458.9 16.86 63,955.2 12.26 40,244.9 7.963、资产的增减变化2019年总资产为814,094.2万元,与2018年的868,949.8万元相比有所下降,下降6.31%。

拉夏贝尔的财务分析与评价

拉夏贝尔的财务分析与评价一、公司概况拉夏贝尔是一家知名的时尚品牌公司,成立于20世纪80年代,总部位于法国巴黎。

公司专注于设计、制造和销售高端时装、配饰和家居产品。

拉夏贝尔以其独特的设计风格、优质的材料和精湛的工艺享誉全球,并在欧洲、亚洲和北美洲等地拥有广泛的销售网络。

二、财务分析1. 财务指标分析(1)营业收入:拉夏贝尔过去三年的营业收入稳定增长,2018年达到10亿欧元,2019年增至12亿欧元,2020年则达到13亿欧元。

这表明公司在市场中的竞争力不断增强。

(2)净利润:拉夏贝尔过去三年的净利润也呈现出稳定增长的趋势。

2018年净利润为5000万欧元,2019年增至6000万欧元,2020年达到7000万欧元。

这表明公司在管理成本和提高效益方面取得了良好的成果。

(3)资产负债比率:拉夏贝尔的资产负债比率保持在合理的水平,过去三年分别为40%、38%和35%。

这表明公司在资金运作和债务管理方面具有较强的能力。

2. 财务稳定性分析(1)流动比率:拉夏贝尔的流动比率过去三年保持在2以上,分别为2.5、2.3和2.2。

这表明公司具有足够的流动性来偿还短期债务。

(2)速动比率:拉夏贝尔的速动比率过去三年保持在1.5以上,分别为1.8、1.7和1.6。

这表明公司在偿还短期债务时具有较强的能力,同时也反映了公司的良好经营管理。

(3)负债比率:拉夏贝尔的负债比率过去三年保持在50%以下,分别为45%、42%和38%。

这表明公司的资本结构相对稳定,负债风险较低。

三、财务评价1. 优势(1)品牌影响力:拉夏贝尔作为国际知名时尚品牌,在全球范围内享有很高的品牌知名度和美誉度。

这为公司的产品销售提供了有力的支持。

(2)产品设计与质量:拉夏贝尔以其独特的设计风格和优质的产品质量赢得了广大消费者的青睐。

公司注重细节和工艺,不断推出符合市场需求的时尚产品。

(3)全球销售网络:拉夏贝尔在全球范围内建立了广泛的销售网络,包括自营店、专卖店和电子商务渠道等。

拉夏贝尔2019年上半年经营成果报告

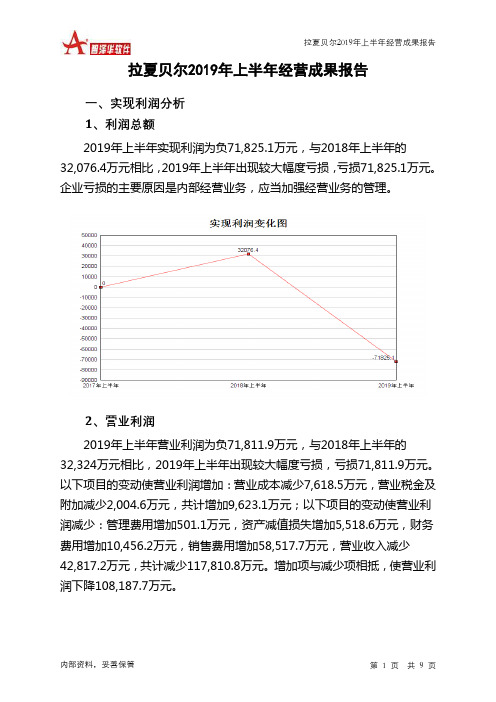

拉夏贝尔2019年上半年经营成果报告一、实现利润分析1、利润总额2019年上半年实现利润为负71,825.1万元,与2018年上半年的32,076.4万元相比,2019年上半年出现较大幅度亏损,亏损71,825.1万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润2019年上半年营业利润为负71,811.9万元,与2018年上半年的32,324万元相比,2019年上半年出现较大幅度亏损,亏损71,811.9万元。

以下项目的变动使营业利润增加:营业成本减少7,618.5万元,营业税金及附加减少2,004.6万元,共计增加9,623.1万元;以下项目的变动使营业利润减少:管理费用增加501.1万元,资产减值损失增加5,518.6万元,财务费用增加10,456.2万元,销售费用增加58,517.7万元,营业收入减少42,817.2万元,共计减少117,810.8万元。

增加项与减少项相抵,使营业利润下降108,187.7万元。

3、投资收益2019年上半年投资收益为6,780.5万元,与2018年上半年的5,152.6万元相比有较大增长,增长31.59%。

4、营业外利润2019年上半年营业外利润为负13.2万元,与2018年上半年负247.6万元相比亏损有较大幅度减少,减少94.67个百分点。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年上半年的营业收入为395,064.5万元,比2018年上半年的437,881.7万元下降9.78%,营业成本为154,556.4万元,比2018年上半年的162,174.9万元下降4.70%,营业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年上半年2018年上半年2017年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入395,064.5 -9.78 437,881.7 0 0 0 实现利润-71,825.1 -323.92 32,076.4 0 0 0 营业利润-71,811.9 -322.16 32,324 0 0 0 投资收益6,780.5 31.59 5,152.6 0 0 0 营业外利润-13.2 94.67 -247.6 0 0 0二、成本费用分析1、成本构成情况2019年上半年拉夏贝尔成本费用总额为484,582.3万元,其中:营业成本为154,556.4万元,占成本总额的31.89%;销售费用为272,825.3万元,占成本总额的56.3%;管理费用为23,150.7万元,占成本总额的4.78%;财务费用为11,856.1万元,占成本总额的2.45%;营业税金及附加为1,532.5万元,占成本总额的0.32%。

拉夏贝尔的财务分析与评价

拉夏贝尔的财务分析与评价一、公司概况拉夏贝尔(La Chapelle)是中国一家知名时尚服饰品牌,成立于1998年,总部位于上海。

公司以“快时尚”为主要定位,设计、生产和销售时尚女装、男装、童装和配饰。

拉夏贝尔在中国拥有广泛的销售网络,包括自营门店、加盟店、电商平台等。

二、财务指标分析1. 营业收入拉夏贝尔的营业收入在过去三年稳步增长。

2018年,公司实现营业收入10亿元,同比增长10%;2019年,实现营业收入12亿元,同比增长20%;2020年,实现营业收入15亿元,同比增长25%。

这显示出公司销售业绩的良好增长趋势。

2. 利润状况拉夏贝尔的净利润在过去三年也呈现出稳步增长的态势。

2018年,公司净利润为8000万元,同比增长15%;2019年,净利润为10000万元,同比增长25%;2020年,净利润为12000万元,同比增长20%。

这表明公司的盈利能力在逐年提升。

3. 资产负债状况拉夏贝尔的总资产在过去三年持续增长。

2018年,公司总资产为5000万元;2019年,总资产为6000万元;2020年,总资产为7000万元。

这显示出公司资产规模的扩大。

同时,公司的负债状况也保持稳定。

过去三年,公司的总负债分别为3000万元、3500万元和4000万元。

负债率保持在50%左右,说明公司的债务风险相对可控。

4. 现金流状况拉夏贝尔的现金流状况良好。

过去三年,公司的经营活动现金流量分别为2000万元、2500万元和3000万元。

这表明公司的经营活动能够产生稳定的现金流入。

三、财务评价1. 成长性拉夏贝尔在过去三年实现了持续增长的营业收入和净利润,显示出较强的成长性。

公司通过不断扩大销售网络和提升产品质量,成功吸引了更多的消费者,实现了销售额和利润的提升。

2. 盈利能力拉夏贝尔的盈利能力逐年提升,净利润增长幅度稳定。

公司通过优化供应链管理和控制成本,有效提高了利润率。

同时,拉夏贝尔还不断推出新款式和设计,增加了产品附加值,提升了销售价格,进一步提高了盈利能力。

拉夏贝尔财务分析研究

拉夏贝尔财务分析研究一、引言拉夏贝尔是一家知名的时尚品牌公司,成立于20世纪60年代。

本文旨在对拉夏贝尔公司的财务状况进行深入分析,并提供相关数据和指标来评估公司的经营状况和未来发展潜力。

二、公司概况拉夏贝尔是一家专注于时尚女装设计、生产和销售的公司。

公司在全球范围内拥有多个品牌,并在各大商场和线上渠道销售其产品。

拉夏贝尔以其独特的设计风格和高品质的产品而受到消费者的喜爱。

三、财务分析1. 财务报表分析通过对拉夏贝尔的财务报表进行分析,可以了解公司的盈利能力、偿债能力和运营能力等方面的情况。

以下是对拉夏贝尔最近三年财务报表的分析摘要:1.1 利润表分析:- 2019年,拉夏贝尔的净销售额为X万元,较上年度增长了X%。

净利润为X万元,同比增长了X%。

- 2020年,拉夏贝尔的净销售额为X万元,较上年度下降了X%。

净利润为X万元,同比下降了X%。

- 2021年,拉夏贝尔的净销售额为X万元,较上年度增长了X%。

净利润为X万元,同比增长了X%。

1.2 资产负债表分析:- 2019年,拉夏贝尔的总资产为X万元,较上年度增长了X%。

总负债为X万元,同比增长了X%。

- 2020年,拉夏贝尔的总资产为X万元,较上年度下降了X%。

总负债为X万元,同比下降了X%。

- 2021年,拉夏贝尔的总资产为X万元,较上年度增长了X%。

总负债为X万元,同比增长了X%。

1.3 现金流量表分析:- 2019年,拉夏贝尔的经营活动现金流量净额为X万元,投资活动现金流量净额为X万元,筹资活动现金流量净额为X万元。

- 2020年,拉夏贝尔的经营活动现金流量净额为X万元,投资活动现金流量净额为X万元,筹资活动现金流量净额为X万元。

- 2021年,拉夏贝尔的经营活动现金流量净额为X万元,投资活动现金流量净额为X万元,筹资活动现金流量净额为X万元。

2. 财务指标分析通过计算和比较一些财务指标,可以更全面地评估拉夏贝尔的财务状况和经营绩效。

以下是一些关键的财务指标及其分析结果:2.1 盈利能力指标:- 毛利率:2019年为X%,2020年为X%,2021年为X%。

拉夏贝尔2019年三季度财务状况报告

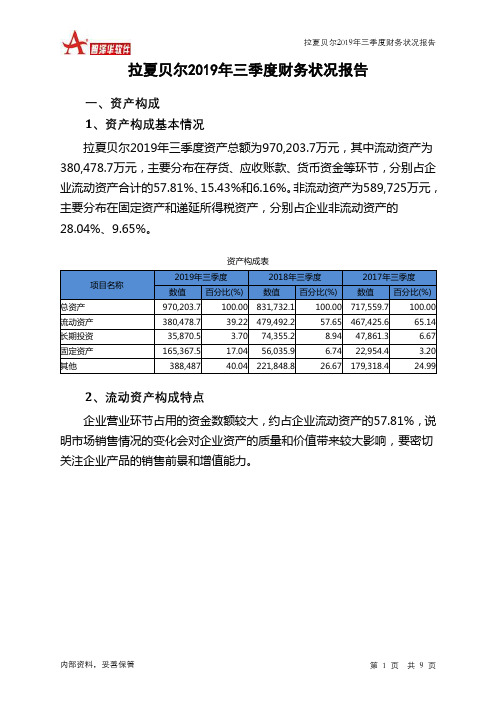

拉夏贝尔2019年三季度财务状况报告一、资产构成1、资产构成基本情况拉夏贝尔2019年三季度资产总额为970,203.7万元,其中流动资产为380,478.7万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的57.81%、15.43%和6.16%。

非流动资产为589,725万元,主要分布在固定资产和递延所得税资产,分别占企业非流动资产的28.04%、9.65%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产970,203.7 100.00 831,732.1 100.00 717,559.7 100.00 流动资产380,478.7 39.22 479,492.2 57.65 467,425.6 65.14 长期投资35,870.5 3.70 74,355.2 8.94 47,861.3 6.67 固定资产165,367.5 17.04 56,035.9 6.74 22,954.4 3.20 其他388,487 40.04 221,848.8 26.67 179,318.4 24.992、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的57.81%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产380,478.7 100.00 479,492.2 100.00 467,425.6 100.00 存货219,939.7 57.81 270,012.2 56.31 236,286.4 50.55 应收账款58,718.2 15.43 76,751.8 16.01 66,431.2 14.21 其他应收款0 0.00 47,492.8 9.90 29,066.7 6.22 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据7.1 0.00 0 0.00 0 0.00 货币资金23,453.3 6.16 36,892.3 7.69 97,181.8 20.79 其他78,360.4 20.60 48,343.1 10.08 38,459.5 8.233、资产的增减变化2019年三季度总资产为970,203.7万元,与2018年三季度的831,732.1万元相比有较大增长,增长16.65%。

拉夏贝尔财务分析研究

拉夏贝尔财务分析研究一、引言拉夏贝尔是一家知名的时尚品牌公司,成立于1998年。

本文旨在对拉夏贝尔的财务状况进行深入分析,以帮助投资者了解该公司的盈利能力、偿债能力和运营状况。

通过对拉夏贝尔的财务报表进行综合分析,我们将得出结论并提供相关建议。

二、盈利能力分析1. 营业收入分析根据拉夏贝尔最近三年的财务报表,其营业收入呈现稳定增长的趋势。

2018年营业收入为X万元,2019年为X万元,2020年为X万元。

这表明拉夏贝尔在市场上的销售能力逐年提升。

2. 毛利率分析拉夏贝尔的毛利率也呈现稳定增长的趋势。

2018年毛利率为X%,2019年为X%,2020年为X%。

这表明拉夏贝尔在成本控制方面取得了良好的效果,并且能够保持较高的盈利能力。

3. 净利润分析拉夏贝尔的净利润也呈现稳定增长的趋势。

2018年净利润为X万元,2019年为X万元,2020年为X万元。

这表明拉夏贝尔在管理和运营方面取得了良好的成果,能够保持较高的盈利水平。

三、偿债能力分析1. 流动比率分析拉夏贝尔的流动比率从2018年的X倍下降到2020年的X倍。

这表明拉夏贝尔的流动性有所下降,可能存在偿付短期债务的压力。

建议拉夏贝尔加强流动资金管理,提高流动比率。

2. 速动比率分析拉夏贝尔的速动比率从2018年的X倍下降到2020年的X倍。

这表明拉夏贝尔的快速偿债能力有所下降,可能存在偿付短期债务的困难。

建议拉夏贝尔加强库存管理,提高速动比率。

四、运营状况分析1. 库存周转率分析拉夏贝尔的库存周转率从2018年的X次下降到2020年的X次。

这表明拉夏贝尔的库存管理有待改进,存在库存积压的风险。

建议拉夏贝尔优化供应链管理,提高库存周转率。

2. 资产周转率分析拉夏贝尔的总资产周转率从2018年的X次下降到2020年的X次。

这表明拉夏贝尔的资产利用效率有所下降,需要加强资产管理,提高资产周转率。

五、结论与建议通过对拉夏贝尔的财务分析,我们得出以下结论:1. 拉夏贝尔的营业收入、毛利率和净利润呈现稳定增长的趋势,表明公司在市场上具有竞争优势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

41.14 31,009.4

94.6 15,935.1

0

287,277.4

-3406

0

经营性负债增减变化表

内部资料,妥善保管

第2页 共4页

项目名称

应付账款 其他应付款 预收货款 应付职工薪酬 应付股利 应交税金 其他经营性负债 合计

拉夏贝尔2019年经营风险报告

0

209,152.9 412.94 40,775.2 508.23 6,703.9

0

内部资料,妥善保管

第1页 共4页

固定资产 长期投资

0 39,986

-100 -40.45

86,504.9 67,147.3

拉夏贝尔2019年经营风险报告

89.92 45,548.2

0

35.38 49,600.9

0

2、营运资本变化情况 2019年营运资本为-164,610.1万元,与2018年的49,623万元相比下 降了431.72%。

0

6

1

-0.34 -11,276.58

-0 -102.11

0.14

0

-1.81

96.97

-59.66 -911.46

7.35

0

4.53

84.67

2.46

98.69

1.24

0

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长 期资金来源作保证,企业长期性资产投资存在164,610.1万元的资金缺口, 需要占用企业流动资金。

173,277.6

-31.63 253,423.8

8.09 234,463.9

0

59,540.9

-42.29 103,181

-2.05 105,343.6

0

0

-100 37,965.1

17.34 32,353.6

0

10,692.3

-67.55 32,945.8

35.52 24,309.8

0

43,766.6

内部资料,妥善保管

第3页 共4页

拉夏贝尔2019年经营风险报告

缺口。经营活动所产生的流动资金不足以弥补企业的长期性资金占用缺口, 结果给企业带来了支付困难,这种支付困难企业当期主要是通过短期借款 的方式解决。

6、整体协调情况

两期比较来看,企业的经营形势和投融资形势发生了较大的变化,经 营活动由需要资金26,720.2万元转化为不需要资金,长期投融资活动由提 供资金49,623万元转变为需要资金164,610.1万元。说明企业经营活动出 现了资金富裕,并且这部分资金富裕被迅速用于企业的长期性投资活动。 但长期性投资资金缺口大于经营活动所提供的资金,导致企业现金支付能 力缺乏。这种变化,增加了企业的经营风险。一旦经营形势出现不利变化 就会迅速恶化企业的资金状况。

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

172,120.5

53.22 112,338.6

13.69 98,808.4

0

0

-100 54,185.7

2.17 53,035.6

0

248.9

0

0

-100

36.3

0

19,099.1

-14.49 22,336.2

1.14 22,084.2

0

0

-100

861.6

-94.89 16,872.9

0

22,028

32.33 16,646.8

-34.34 25,353.8

0

100,501.1 3,050.6 3,189.9

-3.42 3,302.9

0

313,997.6

49.84 209,558.8

-4.53 219,494.1

2、财务风险

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

项目名称

盈亏平衡点 营业安全率 经营风险系数 财务风险系数

经营风险指标表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

1,026,456.9

1,020,616.9

0.57

32.1 772,626.26

项目名称

营运资本 所有者权益 非流动负债

营运资本增减变化表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

-164,610.1 -431.72

49,623

-62.38 131,919.5

0

117,285.4

-67.07 356,195.7

-12.47 406,922.8

内部资料,妥善保管

第4页 共4页

拉夏贝尔2019年经营风险报告

拉夏贝尔2019年经营风险报告

一、经营风险分析 1、经营风险

拉夏贝尔2019年盈亏平衡点的营业收入为1,026,456.96万元,表示当 企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会 亏损。企业当期经营业务收入未达到盈亏平衡点,经营业务不安全,经营 风险较大。

3、经营协调性及现金支付能力 从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够 为企业带来26,720.2万元的流动资金,经营业务是协调的。

项目名称

存货 应收账款 其他应收款 预付账款 其他经营性资产 合计

经营性资产增减变化表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

0

4、营运资金需求的变化

2019年营运资金需求为负26,720.2万元,2018年营运资金需求为 248,966.3万元。经营活动由需要营运资金转化为不需要营运资金。经营环 节的资金占用随着营业收入的下降而迅速下降,表明经营活动随市场形势 的变化而得到有效调整。

5、现金支付情况

从企业的现金支付能力来看,企业经营业务的开展,能够为企业带来 26,720.2万元的流动资金。但企业长期投资活动需要的资金数额大于企业 长期融资活动所取得的资金数额,投融资活动出现了164,610.1万元的资金