建行理财计算器

金融理财计算器(德州仪器BAⅡ-PLUS完整版)

二、年金的终值、现值计算(已知现值、终值、年金求利率、 保留小数点后三位)

案例7 刘先生的父亲为孙子购买了一份趸缴型年金保险,该保

险是在孩子刚出生时投保30万元,从投保当年开始每年年 末可以领取6000元,领到75岁,75岁期满后可以一次性 领取50万元,这份保险产品的报酬率是( A )。 A、2.335% B、2.387% C、2.402% D、2.436% 解题:刚出生至75岁期满,N=75;投保,支出,PV= 300000;

案例1 赵女士今年30岁,计划为自己设立一个风险保障账户,

从今年开始,每年年末往账户里存入2万元钱,设年利率 为6%,计算一下到赵女士60岁时,这笔风险保障金为多 少?

解题:30岁~60岁,N=30; 6%年复利,I/Y=6%; 每年存入20000元,支出,PMT= -20000; 求FV。

操作:1、赋值:30,N; 6,I/Y; 20000, +|-,PMT

解题:

每月还款额

贷款本金 还款期数

(贷款本金 累计已还本金) 月利率

还本金:700000÷(15×12)=3889 还利息:(700000 -0)×(6.84% ÷12)=3990 总还款额: 3889+3990=7879

思考:第一年所还利息之和? [(700000-0)×(6.84% ÷12)+(700000-3889×11)× (6.84% ÷12)]×12/2=46417

2

二、功能键简介及使用方法

3、利用第二功能键: 2ND:第二功能键(黄色) P/Y:年付款次数

2ND,P/Y,“P/Y=?”,数字,ENTER,CE|C (默认 P/Y=C/Y) C/Y:年复利计息次数 2ND,P/Y,↓,“C/Y=?”,数字,ENTER,CE|C

理财计算器的应用

• 按2ND+I/Y显示P/Y=1表示每年付款1次,如每月付 款1次,则输入12+ENTER显示P/Y=12;按↓ 显示 默认值C/Y=1表示每年复利计息1次,如每季复利 计息1次则输入4+ENTER显示C/Y=4(如每月复利计 息1次,则输入12+ENTER显示C/Y=12).

10

使用财务计算器应注意的问题

• 期数以月计算时,要输入月利率,年金部分也要输入 月现金流量;

• 期数以年计算时,要输入年利率,年金部分也要年现 金流量;

• 一般的四则运算与普通计算器相同,括号必须对称, 算式列完按=可以得出答案.

• 求出857的值。先输入85 再按 YX 最后按 =即可求 出。

理财计算器的应用

7

名义利率和实际利率的转换

• 同样的名义利率,随着复利次数的不同,实际利率不相同。 • 按2ND+ICONV键,显示NOM=0,输12+ENTER,显示NOM=12,

表示名义利率为12%, • 按两次↓显示C/Y=1,表示每年复利1次, • 按↑ 显示EFF=0 按CPT键显示EFF=12,表示实际利率为12%. • 往下按↓键出现C/Y=1,输入12+ENTER将C/Y设置为12,显示

• 提前还款,重新计算。

理财计算器的应用

12

货币时间价值计算

1、单笔现金流的终值计算

(1)单利:FV=PV*(1+i*n) (2)复利:FV=PV*(1+i) n

例1:350年前,西方殖民者用价值25美元的饰品从印第安人手 中换来了曼哈顿岛。这笔钱如果按6%的年复利计算,到今天 将是多少钱?

N=350 PV=-25 I/Y=6 CPT:FV=1.7988418*1010

CFA考试计算器使用

计算器介绍1、CFA考试中主要需要使用计算器的地方①Quantitative(定量分析)②Fixed Income(固定收益);③Equity的估价,剩余收益估价、自由现金流估价④Economics(经济学)国际金融部分汇率的计算⑤Portfolio Management(组合管理)方差国际金融部分汇率的计算。

⑤Portfolio Management(组合管理)方差、夏普比率等2、CFA考试中计算量的变化CFA一级考试06年前计算量较大,之后慢慢减少,二级考试计算量徒增。

3、CFA考试中关于BA-Ⅱ PLUS的使用和设置(主要有四点)①关于计算器的设置,小数点的设置、运算法则等①关于计算器的设置小数点的设置运算法则等②货币的时间价值(Time Value of Money)③Cash Flow(现金流)的计算③Cash Flow(现金流)的计算④Bond的计算第一部分:计算器的设置第部分:计算器的设置1.打开计算器开关“on/off ”(计算器右上角)2. 关于小数点的设定不同地方使用设置是不一样的:①如货币的时间价值(TVM)计算时,给出个终值现值利率年金缺其中“On/Off ”一个终值、现值、利率、年金。

缺其中一个,需要计算。

(设置小数点后两位)。

计算器默认为小数点后两位。

在计算TVM时不用调整。

②但是如果要计算Economics 国际经济学汇率(至少三位),利率(很少有120%的利率)利率会精确到后三位,③如给个的利率在计算器里精确③如给一个3.25%的利率。

在计算器里精确到0.0325(四位)④如果在SWAP互换里面,利率要精确到5位FORMAT换小数点方法:①第二功能键(2ND )+▪②出现DEC= 2.00,要更换成小数点为5位的话,则直接输入5,再输入“ENTER ”键。

③再按“2nd+QUIT”键完成设置计算器的按键说明及原理①计算器的表面键全部直接按③再按2nd+QUIT 键完成设置提示:如果考试紧张的话,直接把计算器小数点设置为5位②在表面键的上面(面板上的键)通通都需要使用“2ND ”键第二部分:计算器设置第部分:计算器设置3. 在计算器中有两种运算逻辑形式:第一种是Chn (链式计算):计算顺序是按照输入顺序(5x3+2x8÷4),无逻辑。

个人理财业务问题分析-以中国建设银行为例

大连财经学院本科毕业论文

Keywords:personal finance,business problems,China Construction Bank

个人理财业务问题分析

-以中国建设银行为例

一、

中国商业银行作为中国金融的重要组成部分,在促进国民经济发展方面占据着重要的地位,目前中国人的经济生活水平在不断的提升,对于银行的需求也在不断的加大。根据政府新出台的“个人银行管理办法”,个人资产管理的定义是一种特定的财务报告,通过商业银行向个人银行客户提供相应的服务和分析。通过科学的财务计划,投资管理顾问向私人提供的资金或资产提供专业指导,帮助客户实现资产的回报,同时还会降低到投资的风险,稳拿收益。但是目前的商业银行的个人理财业务发展不够不成熟,在发展的过程中还有很大的挑战,法律法规不健全,个人效率和安全财务管理需要改进。

我国商业银行发展至今已经有一段历史,但是发展过程有着不一样的经历,因此和其他的银行发展可能存在一定的差异。尤其是近年来我国经济飞速发展,个人理财业务也取得了一些成果,然而个人理财业务也存在一些问题,下文将具体展开研究。

二、

(一)个人理财

个人理财是根据自己的偏好以及对投资风险的认识能力,将自己的资金投放在一定的金融市场上,完成对个人收入等资金的分析,结合相应的理财产品,运用一定的理论知识和技术手段进行资产的管理和负债,从而实现合理安排资金的目的。但是在这个过程中是存在很大的风险性的,因此个人理财的前提就是要提前预估系统的风险,在自己可以承受的范围内进行实现利益的最大化。个人理财起源于美国,他是基于投资者个人的财务状况,包括资金的支出以及收入等等,在这个过程中,通过综合考虑财务风险和财务增值的能力,通过风险偏好测试,进行投资组合的风险调整。在基于现金流以及各种财务指标的前提下,根据客户的投资需求来制定一个更为客观和人性化的理财计划,满足客户长期的投资目标和期望。

EXCEL最新复利计算器

EXCEL最新复利计算器最新复利计算器的Excel功能让您能够轻松计算复利收益。

在这篇文章中,我们将介绍如何使用Excel创建一个简单但功能强大的复利计算器。

以下是步骤:第一步:打开一个新的Excel工作表。

使用以下列标题创建表格:- 年份(Year)- 初始金额(Initial Investment)- 年利率(Annual Interest Rate)- 总金额(Total Amount)第二步:在“年份”列的第2行起,逐一输入要计算的年份。

例如,从第2年到第20年。

第三步:在“初始金额”列的第2行起,输入初始金额。

您可以输入任何数字,例如1000。

第四步:在“年利率”列的第2行起,输入年利率。

例如,如果年利率为5%,则输入0.05、如果年利率为3%,则输入0.03第五步:在“总金额”列的第2行起,输入以下公式:前一年的总金额*(1+年利率)例如,如果在第2年,前一年的总金额为1000,年利率为5%,则输入以下公式:=B3*(1+C3)这将返回第2年的总金额。

第六步:将此公式应用到所有单元格中。

要做到这一点,将光标放在第2年的总金额单元格上,然后移动鼠标到右下角的黑色方块,并双击即可。

这将自动将公式应用到所有单元格。

第七步:根据需要进行格式设置。

您可以选择格式化“初始金额”和“总金额”列以显示货币符号。

要格式化列,请在要格式化的列中选择所有单元格,然后右键单击选择“格式单元格”。

在“数字”选项卡中,选择“货币”,并进行其他格式设置如你所需。

现在,您已经创建了一个复利计算器。

只需更改初始金额和年利率,即可计算出在不同年份下的总金额。

这使您能够比较不同年份下的复利收益。

另外,您还可以根据需要自定义复利计算器。

例如,您可以增加更多的列来计算每年的利息收入,或者添加行来计算更多年份。

总结一下,Excel的复利计算器功能使您能够轻松计算复利收益。

通过创建一个简单的表格,并使用公式将数据应用到所有单元格,您可以根据初始金额和年利率计算出不同年份下的总金额。

个人理财计算练习

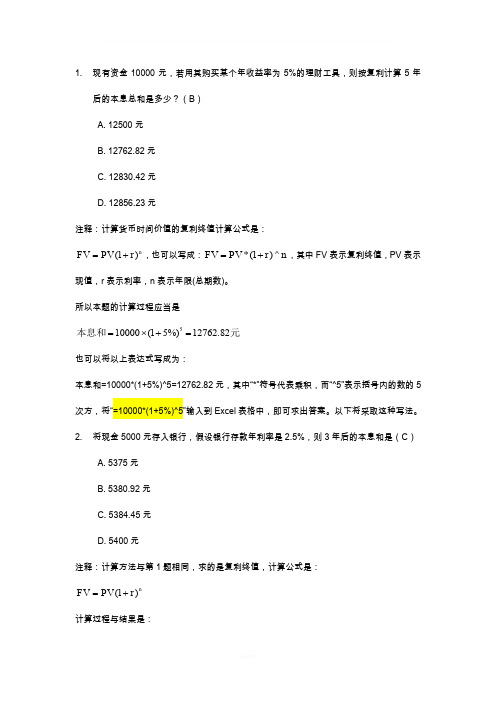

1.现有资金10000元,若用其购买某个年收益率为5%的理财工具,则按复利计算5年后的本息总和是多少?(B)A. 12500元B. 12762.82元C. 12830.42元D. 12856.23元注释:计算货币时间价值的复利终值计算公式是:=+,也可以写成:*(1)^(1)nFV PV r=+,其中FV表示复利终值,PV表示FV PV r n现值,r表示利率,n表示年限(总期数)。

所以本题的计算过程应当是5本息和元10000(15%)12762.82=⨯+=也可以将以上表达式写成为:本息和=10000*(1+5%)^5=12762.82元,其中“*”符号代表乘积,而“^5”表示括号内的数的5次方,将“=10000*(1+5%)^5”输入到Excel表格中,即可求出答案。

以下将采取这种写法。

2.将现金5000元存入银行,假设银行存款年利率是2.5%,则3年后的本息和是(C)A. 5375元B. 5380.92元C. 5384.45元D. 5400元注释:计算方法与第1题相同,求的是复利终值,计算公式是:=+(1)nFV PV r计算过程与结果是:本息和=5000*(1+2.5%)^3=5384.45元。

3.现有资产10万元,投资收益率是10%,则按复利计算10年后的资产总值应当是(A)A. 259374.25元B. 235627.40元C. 216798.34元D. 200000元注释:本题也是求解复利终值问题,计算过程如下:10年后资产总值(本息和)=100000*(1+10%)^10=259374.25元4.投资5万元于息票率为6.5%的政府债券,期限为4年,则到期时能收回多少资金?(D)A. 63000元B. 62194.25元C. 63214.54元D. 64323.32元注释:本题也是求解复利终值问题,计算过程如下:到期收回资金(本息和)=50000*(1+6.5)^4=64323.32元5.将8000元投资于某3年期的固定收益的理财产品,年回报率是5%,每半年计息一次,则产品到期时能收回的资金总额是(C)A. 9100元B. 9265.25元C. 9277.55元D. 9280.34元注释:这是求复利终值的问题,与之前的题目不同的是计息次数不同,所以复利终值的计算公式虽然大体相同,但是有些差别。

【定期存款计算器】定期存款技巧

【定期存款计算器】定期存款技巧把手里的闲钱存到银行里,谁不会定期存款的利息比活期高,谁不知道可是,这些很多人经常做的事情其实有一些小技巧,运用恰当的存钱方法,让手里的闲钱充分转动起来。

让存本取息的利息再生利息。

其实,这是一个组合存储法,就是将存本取息与零存整取结合起来。

通常我们把一笔钱存成存本取息里,一年后,这笔存款就有了一点利息。

对大多数人来说,这点小利息就仍由它放之。

其实,你完全可以取出这笔存款第一年的利息,然后再开设一个零存整取的储蓄账户,把取出来的利息存到里面。

以后每年固定把第一个账户中产生的利息取出,存入零存整取账户。

这样,不仅存本取息储蓄得到了利息,而且其利息在参加零存整取储蓄后,又取得了利息。

小钱汇成大钱,又可以存成存本取息了。

分批定存,活存活用,不影响定期利息。

很多人经常遇到这样一种情况:把一笔数目不小的闲钱刚存成定期存款,眼看着一年到期可收获不错的利息,这时家中急用钱,不得不把定存的钱取出,最终只收得很少的活期利息。

设想,如果把这笔钱拆分,分别存入银行定期,那么一旦急用现金的时候,可以取出其中一份资金,其他定存利息则并不受影响。

甚至在把资金拆分的时候,按照由少到多进行定存。

当有小额资金需求时,仅把小份额的定存取出,这样既能满足用钱需求,也能最大限度地得到利息收入。

比如,10万元的资金,分成1万元、3万元、6万元三份,分别做一年期定期存款。

假如在一年未到期时,需要1万元的急用资金,那么只需把定存中的1万元取出,另外9万的利息收入并不受影响。

用分开储蓄法,不仅利息会比存活期储蓄高很多,而且取出时也能将损失降到最低。

十二存单法,每月将一笔钱以定期一年的方式存入银行,坚持12个月,从次年第一个月开始,每个月都会获得相应的定期收入。

一年下来,你就会有12张一年期的定期存款单。

从第二年起,每个月都会有一张存单到期,如果有急用,可以使用,也不会损失存款利息;如果没有急用的话,这些存单可以自动续存,而且从第二年起,可以把每月要存的钱添加到当月到期的存单中,重新做一张存款单,继续滚动存款。

财务计算器使用教程(2009年12月25日更新)

一般四则运算

括号的用法与一般代数运算规则相同,括号 必须对称,否则无法算出正确值。算式列完 按 = 可以求出答案。。 数学函数计算先输入数字,再输入该函数所 代表的符号。如e4 应先按4再按ex。 58 应 按 5 YX 8。√3应按3√x。

计算器使用教程 2009 CopyRight by DMC

期初年金与期末年金的设置

按2nd 再按PMT键。如果显示END 表示默认设置为期 末年金。 此时再按2nd ENTER ,即SET,显示BGN,表示已设 置为期初年金。此时计算器的显示屏上会出现小字 显示的BGN,表示计算器将用期初年金的模式进行计 算。 如果继续按2nd ENTER ,即SET,显示屏上的BGN会 消失,计算器又恢复到期末年金的模式。 在投资方面,生活费、房租与保险费通常是先付, 用期初年金。收入的取得、每期房贷本息的支出、 利用储蓄来投资等等,通常都假设发生在期末。

计算器使用教程 2009 CopyRight by DMC

例2:年金(PMT)

年金(普通年金),简言之,就是一组金额固定、时 间间隔相等并持续一段时间的现金流量。有时,我 们也把这组现金流中每期等额的现金流称为年金。 比如定期定额投资500元,持续投资36个月,这500 元就是年金。再比如,房屋抵押贷款可以采取本利 平均摊还的方法偿还,因为每期偿还金额固定,而 且持续很多期,产生的现金流也是典型的年金。 假设你客户的房贷每期要还4,500元,共持续240期 (20年),那么这4,500元的本利摊还额也是年 金。 2009 CopyRight by DMC 计算器使用教程

计算器使用教程 2009 CopyRight by DMC

运用财务计算器应注意的原则-1

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

软件具有以下功能:

●请规定什么时间开始计息,当天XX点XX分前存入,当天

计息,当天XX点XX分后存入,第X天开始计息。

什么时间结束计息。

●有几种计息方案,我如下列出我能想到的方案,请增加和

修改计算方法。

1:企业的存款记录,需要记录内容:

币种、存款时间、存款金额,存款类型(活期、定期、自定义存款方案),存期,经手人,联系电话等详细记录;

可自定义存款方案:方案A,方案B, 方案C, 方案D....... 2:计算收益

举例说明:

●方案A:约定存60天,年化收益为6.0%

2015-3-6 存入1,000,000.00元,60天为一周期,

第1个60天的计算收益是6%/365*60*1,000,000.00=9,863.01元第2个60天的计算收益是6%/365*60*1,009,863.01=9,960.29元●方案B:约定存180天,年化收益为7.0%

2015-3-6 存入1,000,000.00元,

7天以内年化收益为2.0%,存够7天年化收益为3.1%,

存够30天年化收益为4.3%,存够45天年化收益为4.5%,存够90天年化收益为5.2%,存够180天年化收益为7.0%等,

开始计算:

第1天的收益:2.0%/365*1天*1,000,000.00=54.79

第6天的收益:2.0%/365*6天*1,000,000.00=328.77

第7天的收益:3.1%/365*7天*1,000,000.00=594.52

第180天的收益:7.0%/365*7天*1,000,000.00=34,520.55

请补充更多的想要的方案。

3:提醒功能

打开软件提醒,最近7天内要到约定期的存款

4:统计功能

统计正在存期中的每笔收益,生成总的收益统计表。