成本会计 分批法 表格

成本会计第五章(分批法)

合 计

直接人工费用分配率=36850/(1780+5560+6000)=2.7623688 701批产品应负担的人工费=2.7624×1780=4917 制造费用费用分配率=48800/( 1780+5560+6000 )=3.658170 701批产品应负担的制造费用=3.6582×1780=6512

例如:甲企业属于小批生产企业,200×年7、8、9 月份有关资料如下: 批号 产品产量 投产日期 完工日期 7.12 8.15 701批 甲12件 7.18 702批 乙8件 8.31完工4件,9.19 8.15 9.12 703批 丙6件 9.2 704批 丁10件 9.30未完工 直接材料 7月 8月 9月 701 12400 10600 702 30800 703 20500 704 59600 批 别 生产工时 7月 8月 9 月 1020 1780 4140 5560 8000 6000 4000 8000

1.按批别设立成本计算单 2.按批别汇集和分配生产费用 材料 人工 外购动力 待摊费用 辅助生产费用 制造费用

3.计算某批产品的完工产品成本与月末在 产品成本 (1)全部完工 (2)全部未完工 (3)部分完工部分未完工。(采用适当地 方法分配,也可以将完工产品按计划成本 转出)

第二节 简化分批法

一、简化分批法的特点 1.成本计算对象:某批产品 2.成本计算期:产品生产周期 3.直接费用:因其可以直接计入某批产 品成本,因而直接计入某批产品的成本 计算单

4. 间接费用:由受益的各批产品共同承担。 间接费用分配率=各批产品共同耗费的费用/ (各批完工产品分配标准+各批在产品分配标 准) 采用简化分批法,间接费用先列入生产成本二 级帐,某批产品完工,或某批产品有完工产品, 依据完工产品分配比例,将应承担的间接费用 转入该批产品的成本计算单,未完工的产品暂 时不结转间接费用,其间接费用留在生产成本 二级帐,等产品完工时,再行结转。

成本会计分步法表格(按实际成本综合结转法)

初:4第一步骤完:8

本:6末:2

项目

原材料

工资

合计

月初在产品成本

200

120

320

本月生产费用

400

300

700

累计数

600

420

1020

完工产品成本月末在产ຫໍສະໝຸດ 成本初:10第二步骤完:12

本:6末:4

项目

半成品

工资

合计

月初在产品成本

480

320

800

本月生产费用

416

月份

月初余额

本月增加

本月减少

数量

单价

金额

数量

单价

金额

数量

单价

金额

本月

2

100

200

下月

月份

月初余额

本月增加

本月减少

数量

单价

金额

数量

单价

金额

数量

单价

金额

本月

8

132.5

1060

下月

累计数

完工产品成本

月末在产品成本

初:6第三步骤完:15

本:14末:5

项目

半成品

工资

合计

月初在产品成本

480

240

720

本月生产费用

530

累计数

完工产品成本

月末在产品成本

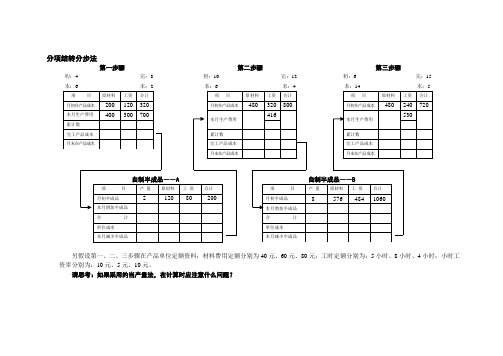

自制半成品----A自制半成品----B

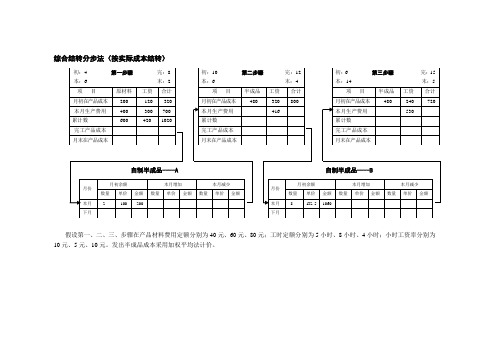

假设第一、二、三、步骤在产品材料费用定额分别为40元、60元、80元;工时定额分别为5小时、8小时、4小时;小时工资率分别为10元、5元、10元。发出半成品成本采用加权平均法计价。

【成本会计实务】分批法

月日

摘要 2552 000

6 3 本月累计生产费用及

0

工时

3 累计工时及费用分配

0

率

3 本月完工产品的间接

0

费用

3 结转完工产品总成本

0

(4台)

3 0

完工产品单位成本

3 0

月末在产品成本

直接材 生产工 直接人

料

时

工

3 190 000

4 000

制造费 用

合计

3 190 000

4 000

12

29

3 050 36 600 88 450 2 677 050

二简化分批法基本原理必须设置生产成本二级账将间接成本累积起来直接成本直接计入各批产品成本计算单月末计算间接成本累计分配率计算并分配当月完工批别及某批产品中完工产品应分配的间接费用全部产品累计间接费用分配率全部产品累计间接费用全部累计工时某批完工产品应负担的间接费用该批完工产品累计工时全部产品累计间接费用分配率荣华工厂属于小批生产具体生产情况如表7788所示产品批数较多月末未完工产品较多采用简化分批法进行成本核算分别开设基本生产成本二级明细账见表7799和各批产品成本明细账产品成本明细账如表7710771177127713所示

综合费用 1

2 辅助生产成本明 细帐及分配表 3

2 制造费用明细帐 4 及分配表

甲批产品成 本计算表

乙批产品成 本计算表

1.分配直接费用;2.分配间接费用 3.分配辅助费用;4.分配制造费用

一般分批法

例题(书)

• 兴华工厂根据客户订单要求组织生产,采用分批法 计算产品成本。20×3年8月有四批产品在生产之中: 甲产品107批次,乙产品202批次,丙产品304批次, 甲产品108批次。生产成本明细账中设置直接材料、 直接人工、制造费用三个成本项目,直接材料采用 约当产量法分配,直接人工和制造费用按生产耗用 的定额工时比例分配。20×3年8月各批次产品的投 产情况、已耗用的定额工时等资料如表7-1所示,各 批产品月初在产品成本如表7-2所示,本月各项要素 费用、辅助生产费用、制造费用等分配结果汇总如 表7-3所示。

成本会计学第6章分批法(新)

4

1.分配直接费用;2.分配间接费用

3.分配辅助费用;4.分配制造费用

三、一般的分批法

某企业生产五批产品。该厂设有一个 基本生产车间,根据客户的要求按定单分 批组织生产,其成本计算采用一般的分批 法。7月份有关成本计算资料如下:

月初在产品成本 批号 520 521 产品名称 A B 批量 60件 20件 直接材料 21180 13466 直接人工 2670 1634 制造费用 9750 5668

材料费用分配表

应贷科目 应借科目

原材料(差异率为-3%)

计划成本 成本差异 实际成本

520

9000

5300

-270

-159

8730

5141

基本生 产成本

521 522 601

15000

10000 39300

-450

-300 -1179

14550

9700 38121

602

合计

会计分录

借:基本生产成本 —520产品 —521产品 —601产品 —602产品 贷:原材料 材料成本差异 8730 5141 14550 9700 39300 -1179

借:基本生产成本—520产品 —521产品 —522产品 —601产品 —602产品 贷:制造费用 13080 10137 14715 43600 13080 94612

产品成本计算单 批号:520 产品名称:A 产量 :60件 开工日期:6月5日 完工日期:7月20日 单位:元 年 成本项目 摘要 合计 直接材料 直接人工 制造费用 月 日

6 30 本月发生 (期初余额) 7 31 本月发生 21180

7 31

总成本

7 31 单位成本

成本会计实操(品种法、分批法、分步法)讲解

【目的】练习产品成本计算的品种法【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×9年7月份的生产费用资料如下:1.各项货币资金支出根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出:(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

(2)机修车间负担的费用:办公费1 600元,水费380元,其他费用2 600元。

(3)支付7月份的外购电费9 360元。

(该厂外购电费通过“应付账款”核算,其中:电价8 000元,增值税l 360元)。

2.材料费用根据7月份材料领用凭证汇总的材料费用(按实际成本计算为:甲产品原材料费用68 000元;乙产品原材料费用58 600元。

基本生产车间:消耗材料3 100元,修理费1 900元,劳动保护费800元。

机修车间:修理领用材料2 850元。

企业管理部门:修理费2 260元,其他费用l 400元。

3.外购电费该厂规定,耗电按各部门所耗电的度数进行分配。

基本生产车间动力用电22 000度,其中:甲产品12 000度,乙产品10 000度;机修车间8 800度;企业管理部门1 200度。

4.工资费用根据7月份工资结算凭证汇总的工资费用为:基本生产车间:生产工人工资8 600元,管理人员工资920元。

机修车间:车间人员工资4 800元。

企业管理部门:管理人员工资3 600元。

该厂规定,基本生产车间生产工人工资在甲、乙两种产品之间按产品的实用工时比例分配。

实用工时为:甲产品9 000小时,乙产品8 200小时。

通过工资分配表分配,且职工福利费按工资额的14%计提。

5.折旧费用7月份应计提的折旧额:基本生产车间4 050元,机修车间2 280元,企业管理部门2 600元。

6.其他费用该厂在6月初支付下半年度报刊费1 200元,每月应摊销200元。

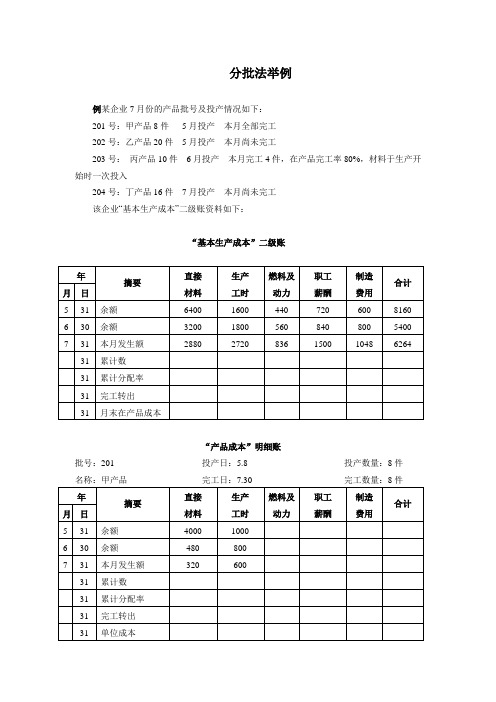

成本会计分分批法举例

分批法举例

例某企业7月份的产品批号及投产情况如下:

201号:甲产品8件5月投产本月全部完工

202号:乙产品20件5月投产本月尚未完工

203号:丙产品10件6月投产本月完工4件,在产品完工率80%,材料于生产开始时一次投入

204号:丁产品16件7月投产本月尚未完工

该企业“基本生产成本”二级账资料如下:

“基本生产成本”二级账

“产品成本”明细账

批号:201 投产日:5.8 投产数量:8件

“产品成本”明细账

批号:202 投产日:5.10 投产数量:20件

“产品成本”明细账

批号:203 投产日:6.4 投产数量:10件名称:丙产品完工日:7.30 完工数量:4件

“产品成本”明细账

批号:204 投产日:7.2 投产数量:16件名称:丁产品完工日:完工数量:件。

成本会计分分步法表格(按实际成本分项结转法)

合计

单位成本

本月减少半成品

另假设第一、二、三步骤在产品单位定额资料:材料费用定额分别为40元、60元、80元;工时定额分别为:5小时、8小时、4小时;小时工资率分别为:10元、5元、10元。

请思考:如果采用约当产量法,在计算时应注意什么问题?

月末在产品成本

项目

原材料

工资

合计

月初在产品成本

200

120

320

本月生产费用

400

300

700

累计数

完工产品成本

月末在产品成本

自制半成品――A自制半成品――B

项目

产量

原材料

工资

合计

月初半成品

2

120

80

200

本月增加半成品

合计

单位成本

本月减少半成品

项目

产量Leabharlann 原材料工资合计月初半成品

8

576

484

1060

分项结转分步法

第一步骤第二步骤第三步骤

初:4完:8初:10完:12初:6完:15

本:6末:2本:6末:4本:14末:5

项目

原材料

工资

合计

月初在产品成本

480

240

720

本月生产费用

530

累计数

完工产品成本

月末在产品成本

项目

原材料

工资

合计

月初在产品成本

480

320

800

本月生产费用

416

累计数

完工产品成本

成本会计第6章 产品成本计算的分批法(PPT 13页)

按月归集每批产品在生产过程中的全 部生产费用

产品完工月份,计算完工产品自开工 之日至完工之日所发生的全部生产费 用,即完工产品成本。

2020/8/6

分批法下产品成本计算程序图

2020/8/6

二、分批法成本计算举例

例1: 某厂一车间属小批生产,产品批数多,该厂12月份的产品 批号资料如下:9310批:甲产品10台,11月份投产,12月份完工 ;9311批:乙产品5台,11月份投产,12月份未完工;9312批: 丙产品5台,12月份投产,12月份完工。该厂11、12月份的生产 费用和生产工时资料如下:

2020/8/6

第三节 简化的分批法

简化分批法的成本计算程序

按照产品批别设置产品生产成本明细账(或 称成本计算单)和基本生产成本二级账。 归集和分配生产费用及生产工时

计算产品成本

2020/8/6

简化的分批法计算程序图

注意听讲!

生产任务通知单 生产工时记录 工序进程单

材料费用分配表

各项间接计入 费用分配表

成本会计第6章 产品成本计算的分批法(PPT 13页)

第六章 成本计算的分批法

注意!

本章重点 理解分批法的特点 ,理解“批”的含 义; 学会一般分批法和 简化分批法的成本 计算方法。

2020/8/6

本章难点

间接计入费用累 计分配法的核算 (不分批计算在 产品成本的分批 法)

2020/8/6

第二节 分批法成本计算举例

2020/8/6

三、简化分批法的特点和应用条件

简化的分批法与一般的分批法 相比较,具有以下特点

1必须设立“基本生产成本二级账”

2累计间接计入费用不在在产品之间分配

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

厂部基本生产明细账

厂部辅助生产明细账

厂部制造费用明细账

一车间基本生产成本明细账

二车间基本生产成本明细账

修理车间辅助生产成本明细账

一车间制造费用明细账

二车间制造费用明细账

修理车间制造费用明细账

产品成本计算单(307批甲产品)一车间

产品成本计算单(408批丙产品)一车间

产品成本计算单(406批乙产品)二车间

产品成本计算单(501批丁产品)二车间

完工产品车间成本汇总表(二车间)

辅助生产成本分配明细表(修理车间)

制作费用分配明细表(一车间)

制作费用分配明细表(二车间)

零件成本明细(CI303#)

零件成本明细(CII402#)

零件成本明细(CIII403#)

部分成本明细账(BI402#)

部分成本明细账(BII403#)

部分成本明细账(BIII501#)

产品成本明细账(AI305#)

辅助生产成本明细账(供气车间)

制造费用明细账汇总表

自制半成品明细账(CI303#)

自制半成品明细账(CII402#)

自制半成品明细账(BI402#)。