成本会计分批法练习参考版

成本会计习题(分批法)

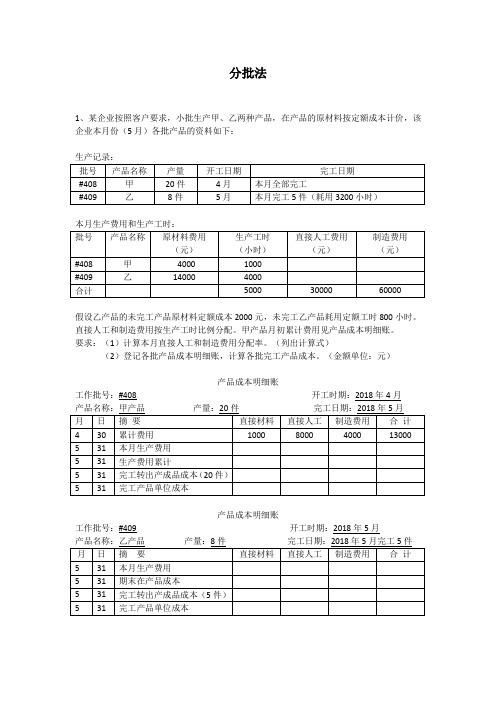

分批法

1、某企业按照客户要求,小批生产甲、乙两种产品,在产品的原材料按定额成本计价,该企业本月份(5月)各批产品的资料如下:

本月生产费用和生产工时:

假设乙产品的未完工产品原材料定额成本2000元,未完工乙产品耗用定额工时800小时。

直接人工和制造费用按生产工时比例分配。

甲产品月初累计费用见产品成本明细账。

要求:(1)计算本月直接人工和制造费用分配率。

(列出计算式)

(2)登记各批产品成本明细账,计算各批完工产品成本。

(金额单位:元)

产品成本明细账

工作批号:#408 开工时期:2018年4月

产品成本明细账

工作批号:#409 开工时期:2018年5月

2、某企业采用简化的分批法(累计间接费用分配法)计算成本。

该企业6月份各批产品的资料如下:三批产品累计耗用工时及累计费用资料见基本生产成本二级账和各批产品成本明细账。

甲产品4月份投产10件,本月全部完工。

乙产品5月份投产8件,本月完工5件,尚未完工3件产品的期末原材料定额成本1000元,定额工时600小时。

丙产品本月投产20件,全部未完工。

要求:登记基本生产成本二级账和各批产品成本明细账,计算各批完工产品成本。

基本生产成本二级账

产品成本明细账

工作批号:#408 开工日期:2012年4月

产品成本明细账

工作批号:#409 开工日期:2012年5月

工作批号:#501 开工日期:2012年6月。

成本计算方分批法习题

南极洲的探险与发现历程南极洲是世界上最偏远的地区之一,被冰雪覆盖着,蕴藏着无数谜团和科学秘密。

数百年来,探险家和科学家们一直致力于对南极洲的研究和探索,为人类探索这个神秘的大陆带来了无数的发现和贡献。

一、初探南极洲最早记录南极洲观测资料的是瓦斯科·达·加马,1499年他发现了南极洲的存在。

世界上第一支专门探险小组是德国南极探险队,1882年至1883年他们进行了第一次南极洲的探险,为以后的洲际探险奠定了基础。

1895年,挪威极地探险家奥姆松德·冷发起了第一次南极洲探险,这次探险虽然失败了,但打下了南极探险的基础。

接下来的几年里,一些探险家陆续攀登南极洲,探索南极的地理、气候、动植物等各方面的秘密。

二、冰冠与磁南极1935年,英国探险家纳夫成为第一个到达南极点的人,从此故地重游便成为探险家们的最大梦想。

1957年,美国在南极洲建立了第一个科学基地,除了地理调查之外,更是科学活动的新前沿。

1966年,南极洲有了第二个基地——苏联的别留申斯克基地。

1960年代,科学家们的目光开始凝聚在南极洲的冰冠和磁南极上。

现在,南极洲是研究土地地形、气候、海洋、动植物、大气、磁场等各方面科学问题的理想实验场。

南极洲为人类认识太阳、空间、星际环境提供最好的实验室之一。

三、生命的探索南极洲是世界上最为寒冷、风力最大的地方,所以长期落脚在南极的科学家向来难得一见。

然而,南极有着独特的生态系统,极地生物保护区内栖息着象海豹、帝企鹅、南极鸟等多种珍稀物种。

南极面积虽然不如其他洲际那么广阔,但却是地球上最后一个受污染最少的地区之一。

最近,瑞典、美国、英国等国家相继宣布陆续在南极洲设立生物实验站,这是对南极洲生物多样性与可持续发展的保护与探索。

这些研究工作,不仅可以推动南极环境、气候、生态系统等方面的科学研究,也能够促进南极洲和全球的保护。

四、未来的前景南极洲是地球上最后一个人类未完全掌握的领域之一。

成本会计分批法练习

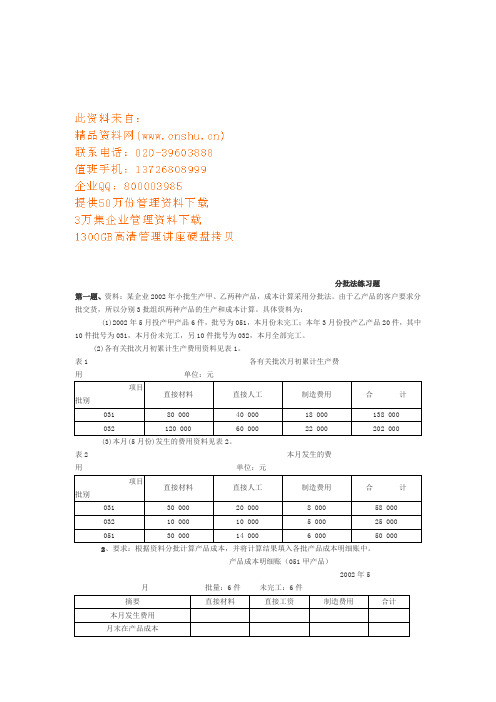

分批法练习题第一题、资料:某企业2002年小批生产甲、乙两种产品,成本计算采用分批法。

由于乙产品的客户要求分批交货,所以分别3批组织两种产品的生产和成本计算。

具体资料为:(1)2002年5月投产甲产品6件,批号为051,本月份未完工;本年3月份投产乙产品20件,其中10件批号为031,本月份未完工,另10件批号为032,本月全部完工。

(2)各有关批次月初累计生产费用资料见表1。

表1 各有关批次月初累计生产费用单位:元(3)本月(5月份)发生的费用资料见表2。

表2 本月发生的费用单位:元2、要求:根据资料分批计算产品成本,并将计算结果填入各批产品成本明细账中。

产品成本明细账(051甲产品)2002年5月批量:6件未完工:6件产品成本明细账(031乙产品)2002年5月批量:10件未完工:10件产品成本明细账(032乙产品)2002年5月批量:10件完工:10件第二题、德威机电设备有限公司主要生产A、B、C、D四种产品,200X年8月份该公司的产品投产情况如下:(1)601A产品3件6月份投产,本月全部完工;(2)602B产品5件6月份投产,本月全部完工;(3)701C产品10件7月份投产,本月完工2件,其余为在产品;(4)801D产品8件8月份投产,本月无一件完工。

基本生产成本明细账及产品成本明细账的有关资料如下:基本生产成本明细账(各批产品总成本)产品成本明细账(601A产品)2000年8月批量:3件完工:3件产品成本明细账(602B产品)2000年8月批量:5件完工:5件产品成本明细账(701C产品)2000年8月批量:10件完工:2件产品成本明细账(801D产品)2000年8月批量:8件未完工:8件(1)采用分批法,间接费用按累计分配法计算产品成本。

(2)采用当月分配法与采用累计分配法计算产品成本有何区别?制造费用分配表分配对象累计工时累计分配率累计制造费用601A 产品602B产品小计未完工产品合计完工产品成本汇总表产品批次产量(台)生产工时直接材料直接工资制造费用费用合计601A产品602B产品合计一、单项选择题。

成本会计练习分批法及答案

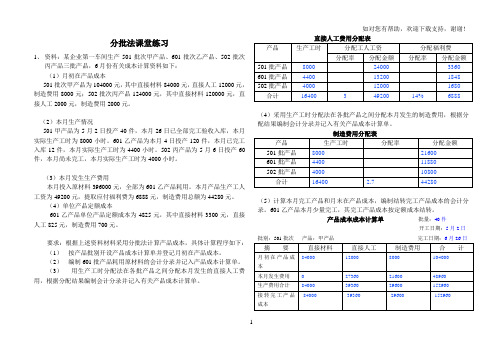

分批法课堂练习1、资料:某企业第一车间生产501批次甲产品、601批次乙产品、502批次丙产品三批产品,6月份有关成本计算资料如下:(1)月初在产品成本501批次甲产品为104000元,其中直接材料84000元,直接人工12000元,制造费用8000元;502批次丙产品124000元,其中直接材料120000元,直接人工2000元,制造费用2000元。

(2)本月生产情况501甲产品为5月2日投产40件,本月26日已全部完工验收入库,本月实际生产工时为8000小时。

601乙产品为本月4日投产120件,本月已完工入库12件,本月实际生产工时为4400小时。

502丙产品为5月6日投产60件,本月尚未完工,本月实际生产工时为4000小时。

(3)本月发生生产费用本月投入原材料396000元,全部为601乙产品耗用。

本月产品生产工人工资为49200元,提取应付福利费为6888元,制造费用总额为44280元。

(4)单位产品定额成本601乙产品单位产品定额成本为4825元,其中直接材料3300元,直接人工825元,制造费用700元。

要求:根据上述资料材料采用分批法计算产品成本,具体计算程序如下:(1)按产品批别开设产品成本计算单并登记月初在产品成本。

(2)编制601批产品耗用原材料的会计分录并记入产品成本计算单。

(3)用生产工时分配法在各批产品之间分配本月发生的直接人工费用,根据分配结果编制会计分录并记入有关产品成本计算单。

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用,根据分配结果编制会计分录并记入有关产品成本计算单。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。

601乙产品本月少量完工,其完工产品成本按定额成本结转。

产品成本成本计算单批量:40件开工日期:5月2日批别:501批次产品:甲产品完工日期:6月26日1产品成本成本计算单 批量:120件开工日期:6月4日 批别:601批次 产品:乙产品 完工日期:产品成本成本计算单 批量:60件开工日期:5月6日 批别:502批次 产品:丙产品 完工日期:2、资料:某企业成批生产多种产品,为简化核算,采用简化的分批法进行成本计算。

分批法练习

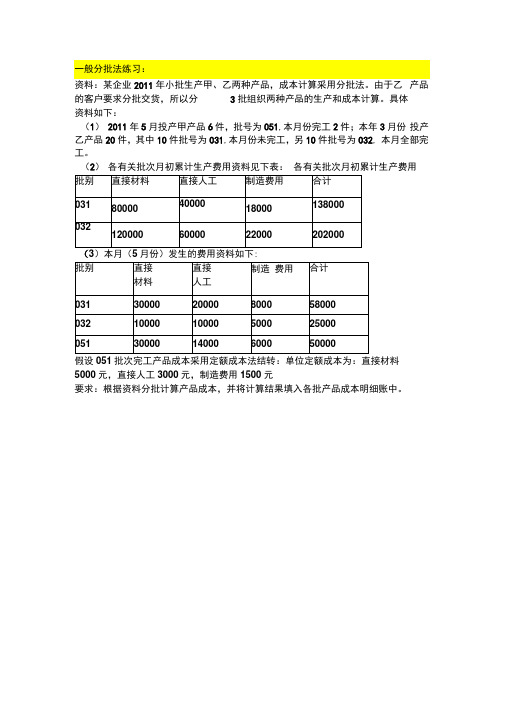

资料:某企业2011年小批生产甲、乙两种产品,成本计算采用分批法。

由于乙产品的客户要求分批交货,所以分3批组织两种产品的生产和成本计算。

具体资料如下:(1)2011年5月投产甲产品6件,批号为051,本月份完工2件;本年3月份投产乙产品20件,其中10件批号为031,本月份未完工,另10件批号为032, 本月全部完工。

(2)各有关批次月初累计生产费用资料见下表:各有关批次月初累计生产费用(3)本月(5月份)发生的费用资料如下:假设051批次完工产品成本采用定额成本法结转:单位定额成本为:直接材料5000元,直接人工3000元,制造费用1500元要求:根据资料分批计算产品成本,并将计算结果填入各批产品成本明细账中。

简化分批法:1、资料:庆丰工厂是一个小批单件单步骤生产的企业,成本核算方法采用简化分批法。

该企业生产甲、乙两种产品,企业生产计划部门根据订单情况签发下达生产任务通知单(单内对该批生产任务进行编号),按生产令号组织生产,以生产令号为成本计算对象。

企业设有一个基本生产车间和一个辅助生产的供电车间。

企业材料存货分为原料、辅助材料、外购半成品和周转材料四大类,包括不同品种规格的材料26种。

该企业采用计时工资形式。

2、企业按生产令号建立产品成本明细账、具体情况为:901号甲产品8台,4月份投产,本月(6月)全部完工。

902号甲产品10台,本月投产,本月完工2台,未完工8台。

903号甲产品20台,5月份投产,计划8月完工,本月未完工904号乙产品24台,5月投产,本月完工12台,未完工12台。

905号乙产品6台,本月投产,计划9月完工,本月未完工。

906号乙产品15台,5月投产,本月全部完工。

907号乙产品10台,5月投产,计划8月完工,本月未完工。

6、各令号的主要原材料在生产前期集中投入,材料费用可以按完工产品和在产品实际数量比例分配,工资及福利费、制造费用按生产工时在完工产品和在产品之间分配。

6月份各令号完工产品的生产工时如下表:生产令号生产工时901 号码12000902 号码3000904 号码24000906 号码300007、本月归集和分配的各项费用见各分配表:材料费用分配表工资及福利费分配表固定资产折旧费分配表和外购水费分配表略辅助生产费用分配表(直接分配法)制造费用分配表基本生产成本二级账(各批产品总成本)单位:元产品成本明细账产品批号:901 购货单位:华光工厂投产日期:4月产品名称:甲 批量: 8台 完工日期:本月全部完工产品成本明细账产品批号:902 购货单位:园景集团投产日期:6月产品名称:甲批量:10台 完工日期:本月完工2台产品成本明细账产品批号:903 购货单位:南通工厂投产日期:5月产品名称:甲批量:20台完工日期:8月产品批号:904 购货单位:东方公司投产日期:5月)产品批号:907 购货单位:万恒集团投产日期:5月月产品成本明细账产品批号:905 购货单位 沖星公司投产日期:6月产品名称:乙批量:6台完工日期:9月产品成本明细账产品批号:906购货单位:大与公司投产日期:5月 产品名称:乙 批量:15台完工日期:本月全部完工产品批号:904 购货单位:东方公司投产日期:5月)完工产品成本汇总表。

产品成本计算的分批法习题

1201批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量法分配,在产品完工程度为50%。

01

1203批号丙产品完工数量少,完工产品按计划成本结转。每台产品计划成本为:直接材料4600元,直接人工3500元,制造费用2400元。

02

【要求】根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。

只登记直接材料费用

2

只登记间接费用,不登记直接费用

3

登记间接费用和生产工时

4

登记直接材料费用和生产工时 答案( D )

5

下列各项中,采用分批法时,可以作为一个成本计算对象的有( )。

1

不同定单中的同种产品

2

同一定单中的不同种产品

3

同一定单中的同种产品

4

一件大型复杂产品的某个组成部分

5

答案(ACD)

2

3

1

4

5

各月生产费用水平相差不多 答案( BC)

各月间接费用水平相差不多

同一月份投产的产品批数很少

累计燃料及动力分配率=1836/6120=0.3(元/工时)

1

201批分配燃料及动力费=2400×0.3=720(元)

2

203批分配燃料及动力费=880×0.3=264(元)

3

累计工资及福利费分配率=3060/6120=0.5(元/工时)

4

201批分配工资及福利费=2400×0.5=1200(元)

月末在产品工资及福利费=30500-7000=23500(元)

丙产品成本的计算:

月末在产品原材料费用=46000-9200=36800(元)

练习8:分批法习题

分批法习题

光华机床厂根据客户订单要求组织生产,采用分批法计算产品成本。

本月生产情况如下:

1.某型号车床20台,批号603,6月份投产,本月全部完工。

2.某型号铣床40台,批号701,本月投产,月末未完工。

3.某型号刨床60台,批号702,本月投产,单月完工10台,完工比率小,采用定额单位

成本结转完工产品成本。

定额单位成本:直接材料11000,直接人工6200,制造费用3300,合计20500元。

4.某型号磨床120台,批号509号,5月份投产,本月完工90台,其余尚未完工。

因完工

产品数量大,采用月当产量法分配。

原材料在开始时一次投入,月末在产品完工程度60%。

5.其他资料如下:

要求:根据上述资料登记基本生产成本明细账。

批号:603 产品名称:车床批量:20台完工日期:7月单位:元

批号:702 产品名称:刨床批量:60 本月完工:10台完工日期:单位:元。

成本会计讲义习题第五次课——模块六产品成本核算的分批法

第五次课项目二分批法示例【例1】某工业企业属于小批生产类型的生产企业,设有一个基本生产车间,按批次组织生产。

生产甲乙两种产品,采用分批法计算产品成本,设置直接材料、直接人工、制造费用三个成本项目。

该厂2010年11月生产的产品批号有:701批次甲产品6台,10月份投产,本月完工;702批次甲产品10台,本月投产本月完工6台;703批次乙产品8台,本月投产本月完工2台。

批次的确定应注意:不同时间投产的同种产品应分别确定批次,同时投产的不同品种的产品应分别确定批次,同时投产的同品种的产品可确定为同一批次。

步骤:1、按产品批别开设生产成本明细账(生产成本明细账和产品成本计算单可合二为一,即可合为成本计算单),并登记月初在产品成本。

见表42、归集和分配各项生产费用1)据有关凭证(略)编制材料费用分配表,并编分录注:品种法中生产产品耗用的材料(即直接材料)按品种分配,分批法中按批别分配。

注:品种法中生产工人工资按品种分配,分批法中按批别分配。

编制会计分录:项目三 简化分批法1、含义:也称累计间接费用分配法,或不分批计算在产品成本的分批法。

该方法下,每月发生的间接费用,不按月在各批产品之间进行分配,而是先累计起来,待产品完工时,按完工累计生产工时的比例在各批完工产品之间进行分配,从而计算出完工产品总成本及单位成本的方法。

适用于产品投产批数较多、生产周期较长、各月间接计入费用水平稳定且月末未完工产品批数较多等条件的企业。

【示例】某企业的生产组织属于小批生产,产品批号有:101、102、103三批产品,分配加工费用的有关资料如下表(二)三批产品截止本月实际生产工时累计为37800小时,其中:101为10000小时,102为12400小时,103为15400小时。

本月实际生产工时为30000小时,其中l01为7937小时,102为984l小时,l03为12222小时。

(三)101、102两批产品本月未完工,103批产品本月全部完工间接费用分配表(当月分配式)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

分批法一、填空题1.产品成本计算的分批法,是按照产品归集生产费用、计算产品成本的一种方法。

2.如果在一张定单只规定一种产品,但这种产品数量较大,或者购货单位要求分批交货,也可以分为组织生产,计算成本。

3.分批法的成本计算期是的。

4.设立账,是简化的分批法的一个显著特点。

采用简化的分批法,成本明细账内只需登记和。

每月发生的间接计入费用,按累计起来,并以总数反映在 ___ 账中,不进行分配,不分批计算计算在产品成本。

5、采用分批法时,如果批内产品跨月陆续完工的情况较多,完工产品数量占全部批量比重较大,为提高成本计算的正确性,应按——---,在完工产品和月末在产品之间分配费用,计算完工产品成本和月末在产品成本二、判断题1、批内完工产品按计划单位成本或定额单位成本计算成本以后,在全批产品完工时,还应计算全批产品的实际总成本和实际单位成本。

()2、简化的分批法不分批计算在产品成本。

()3.采用分批法计算产品成本时,按产品的类别计算成本。

()4.如果同一时期内,在几张定单中有相同的产品,即使为了更加经济合理地组织生产,也不能将其合为一批组织生产,计算成本。

()5.采用分批法计算产品成本时,如果批内产品跨月陆续完工情况不多,完工产品数量占全部批量比重较小,完工产品可按计划成本或定额成本计算。

()6.采用简化的分批法计算产品成本,必须设立基本生产成本二级账;而采用其他的方法计算产品成本,可以不设立基本生产成本二级账。

()三、单项选择题1、.采用简化的分批法,在产品完工之前,产品成本明细账()。

A.不登记任何费用B.只登记直接计入费用(例如原材料费用)和生产工时C.只登记原材料费用D.登记间接计入费用,不登记直接计入费用2.产品成本计算的分批法,适用的生产组织是()。

A.大量大批生产B.大量小批生产C.单件成批生产D.小批单件生产3.对于成本计算的分批法,下列说法正确的是()。

A.不存在完工产品与在产品之间费用分配问题B.成本计算期与会计报告期一致C.适用于小批、单件、管理上不要求分步骤计算成本的多步骤生产D.以上说法全部正确4.某企业采用分批法计算产品成本。

6月1日投产甲产品5件,乙产品3件;6月15日投产甲产品4件,乙产品4件,丙产品3件;6月26日投产甲产品6件。

该企业6月份应开设产品成本明细账的张数是()。

A.3张B.5张C.4张D.6张5.下列情况下,不宜采用简化分批法的是()。

A.各月间接计入费用水平相差不大B.月末未完工产品批数较多C.同一月份投产的批数很多D.各月间接计入费用水平较多6、简化的分批法之所以简化,是由于()。

A. 不计算在产品成本B. 不分批计算在产品成本C. 采用累计的费用分配率分配生产费用D. 在产品完工以前不登记产品成本明细帐7.在各种产品成本计算方法中,必须设置基本生产成本二级账的方法是()。

A、分类法B、定额法C、简化分批法D、平行结转分步法8.小批、单件生产的产品,适宜采用的成本计算方法是()。

A、品种法B、分批法C、分步法D、分类法四、多项选择题1.采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多,完工产品数量占全部批量的比重很小,先完工的产品可以()从产品成本明细账转出。

A.按计划单位成本计价B.按定额单位成本计价C.按近期相同产品的实际单位成本计价D.不予计算E. 在全批产品完工时再计算2.分批法适用于()。

A.小批生产B.管理上不要求分步计算成本的多步骤生产C.分批轮番生产同一种产品D.单件生产3.分批法成本计算的特点有()。

A.以生产批次作为成本计算对象B.产品成本计算期不固定C.按月计算产品成本D.一般不需要进行完工产品和在产品的成本分配E。

以生产批次或定单设置生产成本明细账4、简化的分批法的应用条件是()。

A. 同一月份内投产产品批数不多B. 月末完工产品的批数较少C. 月末完工产品的批数较多D. 各月生产费用水平相差不多E. 各月间接计入费用水平相差不多5.按分批法计算产品成本时,间接生产费用的分配方法有()。

A、当月分配法B、约当产量法C、累计分配法D、综合分配率法五、问答题1.什么是产品成本计算的分批法?其适用范围有哪些?2、采用分批法时,如何确定产品批量?3.简述分批法的特点。

4.简述分批法的一般核算程序。

六、计算分析题1.某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。

(1)5月份的产品批号有:9414批号:甲产品10台,本月投产,本月完工6台。

9415批号:乙产品10台,本月投产,本月完工2台。

(2)5月份各批号生产费用资料见表:生产费用分配表9414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。

9415批号乙产品完工数量较少,完工产品按计划成本结转。

每台产品单位计划成本:原材料费用460元,工资及福利费用350元,制造费用240元。

要求:根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。

2.某工业企业生产组织属于小批生产,产品批数多,而且月末有许多批号未完工,因而采用简化的分批法计算产品成本。

(1)9月份生产批号有:9420号:甲产品5件,8月投产,9月20日全部完工。

9421号:乙产品10件,8月投产,9月完工6件。

9422号:丙产品5件,8月末投产,尚未完工。

9423号:丁产品6件,9月初投产,尚未完工。

(2)各批号9月末累计原材料费用(原材料在生产开始时一次投入)和工时为:9420号:原材料费用18000元,工时9020小时。

9421号:原材料费用24000元,工时21500小时。

9422号:原材料费用15800元,工时8300小时。

9423号:原材料费用11080元,工时8220元小时。

(3)9月末,该厂全部产品累计原材料费用68880元,工时47040小时,工资及福利费18816元,制造费用28224元。

(4)9月末,完工产品工时23020元,其中乙产品14000小时。

要求:1.根据上列资料,登记基本生产成本二级账和各批产品成本明细账。

2.计算和登记累计间接费用分配率。

3.计算各批完工产品成本。

分批法一、填空题1.批别2.数批3.不固定4.基本生产成本二级直接计入费用生产工时成本项目基本生产成本二级二、单项选择题1.B 2.C 3.C 4.D 5.A 6、B三、多项选择题1.ABC 2.ABCD 3.ABDE 4、BE四、问答题2、在小批单件生产的企业中,产品的品种和每批产品的批量往往根据需用单位的定单确定。

如果在一张定单中规定的产品不只一种,为了考核和分析各种产品成本计划的执行情况,并便于生产管理,还要按照产品的品种划分批别组织生产,计算成本,如果在一张定单中只规定一种产品,但这种产品数量较大,不便于集中一次投产,或者需用单位要求分批交货,也可以分为数批组织生产,计算成本。

如果在一张定单中只规定一件产品,但这件产品属于大型复杂产品,价值较大,生产周期较长(如大型船舶的制造),也可以按产品的组成部分分批组织生产,计算成本。

如果同一时期内,在几张定单中规定有相同的产品,为了更经济合理地组织生产,也可将相同产品合为一批组织生产,计算成本。

五、计算与分析题1.(1)甲产品成本明细账,如表所示:产品批号:9414 投产日期:5月产品名称:甲批量:10台完工日期:5月完工6台表内数字计算:完工产品原材料费用=3360÷(6+4)×6=2016(元)月末在产品原材料费用=3360÷(6+4)×4=1344(元)在产品约当产量=4×50%=2(台)完工产品工资及福利费=2350÷(6+2)×6=1762。

5(元)月末在产品工资及福利费=2350÷(6+2)×2=587。

50(元)完工产品制造费用=2800÷(6+2)×6=2100(元)月末在产品制造费用=2800÷(6+2)×2=700(元)(2)乙产品成本明细账,如下表所示:产品批号:9415 投产日期:5月产品名称:乙批量:10台完工日期:5月完工2台2.(1)基本生产成本二级账,如下所示:二级账中数字计算:工资及福利费累计分配率=18816÷47040=0。

4完工产品原材料费用=18000+14400=32400(元)完工产品工时=9020+14000=23020(小时)完工产品工资及福利费=23020×0。

4=9208(元)完工产品制造费用=23040×0。

6=13812(元)(2)产品成本明细账甲产品成本明细账产品批号:9420 投产日期:8月产品名称:甲产品批量:5件完工日期:9月乙产品成本明细账:产品批号:9521 投产日期:8月产品名称:乙产品批量:10件完工日期:9月完工6件产品成本明细账产品批号:9422 投产日期:8月产品名称:丙产品批量:5件完工日期:产品成本明细账产品批号:9423 投产日期:9月产品名称:丁产品批量:6件完工日期:。