成本会计-分批法-练习题

成本会计练习分批法及答案

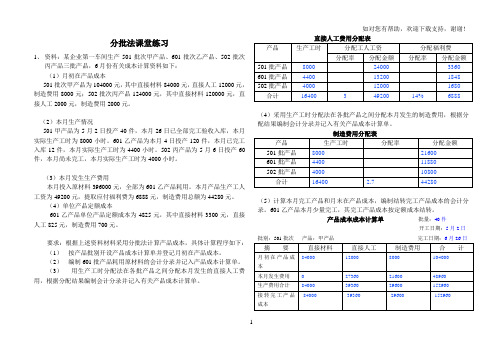

分批法课堂练习1、资料:某企业第一车间生产501批次甲产品、601批次乙产品、502批次丙产品三批产品,6月份有关成本计算资料如下:(1)月初在产品成本501批次甲产品为104000元,其中直接材料84000元,直接人工12000元,制造费用8000元;502批次丙产品124000元,其中直接材料120000元,直接人工2000元,制造费用2000元。

(2)本月生产情况501甲产品为5月2日投产40件,本月26日已全部完工验收入库,本月实际生产工时为8000小时。

601乙产品为本月4日投产120件,本月已完工入库12件,本月实际生产工时为4400小时。

502丙产品为5月6日投产60件,本月尚未完工,本月实际生产工时为4000小时。

(3)本月发生生产费用本月投入原材料396000元,全部为601乙产品耗用。

本月产品生产工人工资为49200元,提取应付福利费为6888元,制造费用总额为44280元。

(4)单位产品定额成本601乙产品单位产品定额成本为4825元,其中直接材料3300元,直接人工825元,制造费用700元。

要求:根据上述资料材料采用分批法计算产品成本,具体计算程序如下:(1)按产品批别开设产品成本计算单并登记月初在产品成本。

(2)编制601批产品耗用原材料的会计分录并记入产品成本计算单。

(3)用生产工时分配法在各批产品之间分配本月发生的直接人工费用,根据分配结果编制会计分录并记入有关产品成本计算单。

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用,根据分配结果编制会计分录并记入有关产品成本计算单。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。

601乙产品本月少量完工,其完工产品成本按定额成本结转。

产品成本成本计算单批量:40件开工日期:5月2日批别:501批次产品:甲产品完工日期:6月26日1产品成本成本计算单 批量:120件开工日期:6月4日 批别:601批次 产品:乙产品 完工日期:产品成本成本计算单 批量:60件开工日期:5月6日 批别:502批次 产品:丙产品 完工日期:2、资料:某企业成批生产多种产品,为简化核算,采用简化的分批法进行成本计算。

自考《成本会计》章节习题:分批成本法(2)

自考《成本会计》章节习题:分批成本法(2)自考《成本会计》章节习题:分批成本法三、判断题1、在月末未完工产品批数较多的情况下,不适宜采用简化的`分批法。

( )2、在单件小批生产的企业中,按照产品批别计算产品成本,往往也就是按照定单计算产品成本,因此,产品成本计算的分批法,也称定单法。

( )3、采用简化的分批法计算产品成本,不必设置基本生产成本二级账。

( )4、采用分批法计算产品成本时,不存在完工产品与月末在产品之间分配费用的问题。

( )5、简化的分批法就是不分批计算在产品成本的分批法。

( )6、分批法下的产品批量必须根据购买者的定单确定。

( )7、为了使同一批产品同时完工,避免跨月陆续完工的情况,减少在完工产品与月末在产品之间分配费用的工作,产品的批量越小越好。

( )8、在简化的分批法下,在各批产品成本计算单中,对于没有完工产品的月份,只登记直接材料费用和生产工时。

( )9、采用简化的分批法计算产品成本,各批完工产品的间接计入费用是根据完工产品生产工时和累计间接计入费用分配率计算的。

( )10、采用分批零件法计算产品成本时,其成本计算期与生产周期一致,而与会计报告期不一致。

( )四、业务处理题习题一一、目的:熟悉制造费用的分配。

二、资料:春光公司8月份生产甲产品实际产量为200件,乙产品100件,甲产品全年计划产量为1800件,乙产品为1200件。

甲产品的工时定额为5小时,乙产品的工时定额为4小时,该月份发生的制造费用为4480元。

该企业全年计划制造费用为62100元。

三、要求:1. 按定额工时比例分配该月份的制造费用。

2. 按预定分配率分配该月份的制造费用。

习题二一、目的:练习产品成本计算的分批法二、资料:长城工厂产品成本计算采用分批法,20××年3月份同时生产三批产品,批号#101A 产品,1月份投产,产量20台,2月份已完工8台,本月完工12台;批号#201B产品,2月份投资,产量30台,本月完工30台;批号#301C产品,本月投产,产量45台,本月尚未完工。

成本会计学:产品成本计算分批法 习题与答案

一、单选题1、分批法的特点是()。

A、按照产品定单计算成本B、按照产品批别计算成本C、按照产品品种计算成本D、按照车间来计算成本正确答案:B2、采用简化分批法对完工产品分配间接计入费用依据的是()。

A、每种产品本期间接计入费用分配率B、每种产品上期间接计入费用分配率C、全部产品累计间接计入费用分配率D、全部产品计划间接计入费用分配率正确答案:C3、必须设置基本生产成本二级账的成本计算方法是()。

A、分批法B、分步法C、品种法D、简化分批法正确答案:D4、某企业采用分批法计算产品成本。

8月1日投产A产品6件,B产品4件;12日投产B产品3件;20日投产A产品5件,B产品2件。

该企业8月应开设的产品成本明细账应该是()。

A、2本B、3本C、4本D、5本正确答案:D5、简化分批法适用于()。

A、各月间接计入费用水平相关不大B、月末末完工产品增多C、同一月份投产批数多D、同时具备上述三点正确答案:D二、多选题1、采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多,完工产品数量占全部批量的比重很小,完工产品成本的计价可采用()。

A、实际单位成本B、计划单位成本C、定额单位成本D、上月实际单位成本正确答案:B、C2、采用简化分批法()。

A、不计算在产品成本B、不分批计算在产品成本C、不计算全部在产品总成本D、计算全部在产品总成本正确答案:B、D3、在简化分批法下,以累计间接计入费用分配率作为分配间接计入费用依据的是()。

A、各批完工产品B、完工产品批别与月末在产品批别C、某批产品的完工产品与月末在产品D、各批在产品正确答案:A、B、C三、判断题1、分批法也称定单法,其成本计算对象与购货单位的定单完全一致。

()正确答案:×2、只要产品批数多,就应采用简化分批法计算产品成本。

()正确答案:×3、在小批或单件生产的企业或车间中,如果同一月份投产的产品批数很多,且月末未完工产品的批数也比较多,而且各月间接计入费用水平相差不多时,可采用简化分批法计算产品成本。

成本会计练习分批法及答案

分批法课堂练习1、资料:某企业第一车间生产501批次甲产品、601批次乙产品、502批次丙产品三批产品,6月份有关成本计算资料如下:(1)月初在产品成本501批次甲产品为104000元,其中直接材料84000元,直接人工12000元,制造费用8000元;502批次丙产品124000元,其中直接材料120000元,直接人工2000元,制造费用2000元。

(2)本月生产情况501甲产品为5月2日投产40件,本月26日已全部完工验收入库,本月实际生产工时为8000小时。

601乙产品为本月4日投产120件,本月已完工入库12件,本月实际生产工时为4400小时。

502丙产品为5月6日投产60件,本月尚未完工,本月实际生产工时为4000小时。

(3)本月发生生产费用本月投入原材料396000元,全部为601乙产品耗用。

本月产品生产工人工资为49200元,提取应付福利费为6888元,制造费用总额为44280元。

(4)单位产品定额成本601乙产品单位产品定额成本为4825元,其中直接材料3300元,直接人工825元,制造费用700元。

要求:根据上述资料材料采用分批法计算产品成本,具体计算程序如下:(1)按产品批别开设产品成本计算单并登记月初在产品成本。

(2)编制601批产品耗用原材料的会计分录并记入产品成本计算单。

(3)用生产工时分配法在各批产品之间分配本月发生的直接人工费用,根据分配结果编制会计分录并记入有关产品成本计算单。

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用,根据分配结果编制会计分录并记入有关产品成本计算单。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。

601乙产品本月少量完工,其完工产品成本按定额成本结转。

产品成本成本计算单批量:40件开工日期:5月2日批别:501批次产品:甲产品完工日期:6月26日产品成本成本计算单批量:120件开工日期:6月4日批别:601批次产品:乙产品完工日期:产品成本成本计算单批量:60件开工日期:5月6日批别:502批次产品:丙产品完工日期:2、资料:某企业成批生产多种产品,为简化核算,采用简化的分批法进行成本计算。

自考《成本会计》章节习题分批成本法

自考《成本会计》章节习题分批成本法自考《成本会计》章节习题分批成本法考生们在复习自考《成本会计》考试科目时,要有目的性地备考,及时做题巩固,以下是店铺搜索整理的一份自考《成本会计》章节习题:分批成本法,供参考练习,预祝考生们考出自己理想的成绩!自考《成本会计》章节习题分批成本法篇1一、单项选择题1、下列方法中,必须设置基本生产成本二级账的是( )。

A、分类法B、简化的分批法C、定额法D、简化的品种法2、分批法的主要特点是( )。

A、批内产品都同时完工,不存在完工产品与在产品之间分配费用的问题B、以产品批别为成本计算对象C、费用归集和分配比较简便D、定期计算成本3、某企业采用分批法计算产品成本。

该企业将不同日期投产的产品作为不同的批别,分别计算产品成本。

6月5日投产甲产品2件,乙产品3件;6月15日投产甲产品4件,丙产品5件;6月25日投产乙产品6件;6月26日投产丙产品3件。

该企业6月份应开设产品成本计算单的张数是( )。

A、4张B、5张C、6张D、3张4、简化的分批法适用于( )的企业。

A、投产批数繁多,而且未完工批数较多B、投产批数繁多,而且完工批数较多C、投产批数繁多,而未完工批数较少D、投产批数较少,而未完工批数较多5、采用简化的分批法计算产品成本,基本生产成本二级账与产品成本计算单无法核对的项目是( )。

A、月末在产品生产工时项目余额B、月末在产品直接材料项目余额C、完工产品成本合计数D、月末在产品间接计入费用项目余额6、采用简化的分批法,在产品完工之前,产品成本计算单( )。

A、只登记直接材料费用B、不登记任何费用C、只登记直接材料和生产工时D、登记间接费用,不登记直接费用7、在简化的分批法下,累计间接费用分配率( )。

A、只是在各批在产品之间分配间接费用的依据B、只是在各批在产品之间分配间接费用的依据C、只是在完工产品与在产品之间分配间接费用的依据D、既是各批产品之间,也是完工产品与在产品之间分配间接费用的依据8、累计间接计入费用分配率是依据( )的有关数据计算的。

第10章 习题(分批法)

第十章产品成本计算的分批法一、单选选择题1.分批法适用的生产组织形式是()A大量大批生产B单件小批生产C成批生产D大量生产2.分批法成本核算程序与()一致A品种法B分步法C分类法D定额法3. 简化的分批法()A不分配结转完工产品直接计入费用B不分配结转未完工产品直接计入费用C不分配结转完工产品间接计入费用D不分配结转未完工产品间接计入费用4分批法一般是按客户的定单来组织生产的,所以也叫()A定单法B系数法C分类法 D定额法二、多选选择题1.分批法的特点包括()A以产品批别作为成本核算的对象B成本计算期与产品生产周期一致C一般不需要在完工产品和期末在产品之间分配生产费用D期末在产品不负担间接计入费用2. 采用简化的分批法,()A直接计入费用在发生时应同时计入基本生产成本二级账及其所属生产成本明细账B间接计入费用在发生时应同时计入基本生产成本二级账及其所属生产成本明细账C间接计入费用在发生时应计入基本生产二级账,不计入所属生产成本明细账D完工产品应负担的间接计入费用应计入各完工批次的生产成本明细账3.分批法的适用范围包括()A单件小批单步骤生产B提供劳务的生产C管理上不要求分步计算成本的单件小批多步骤生产D新产品试制、自制设备、工具和模具等的生产4.分批法的成本核算对象是()A 产品定单B产品批别C生产计划D产品品种5.间接费用累计分配的主要特点有()A必须按生产单位设置基本生产成本二级账B未完工产品不结转间接计入费用,即不分批计算期末在产品的成本C通过计算累计间接费用分配率分配完工产品应负担的间接计入费用D期末在产品不负担间接计入费用6.采用简化分批法,基本生产成本二级账与其所属各批次产品成本明细账核对的内容包括()A基本生产成本二级账直接计入费用余额与各明细账余额之和相等B基本生产成本二级账间接计入费用余额与各明细账余额之和相等C基本生产成本二级账累计工时与各明细账累计工时之和相等D基本生产成本二级账期末余额与各明细账期末在产品成本之和相等二、判断题1.分批法的成本计算程序与品种法基本相同()2.分批法的成本计算期与会计报告期一致()3.简化的分批法也叫做不分配计算完工产品成本分批法()4.分批法应按照产品批别设置生产成本明细账()5.采用简化的分批法,基本生产成本二级账的余额也应与其所属的明细账(或产品成本计算单)余额之和核对相符()6.采用简化的分批法,完工产品不分配结转间接计入费用()7.某批次完工产品应负担的间接计入费用,是根据该批产品累计工时和全部产品累计间接计入费用分配率计算的()8.分批法适用于大量大批单步骤生产或管理上不要求分步骤计算成本的多步骤生产()9.分批法是成本核算的基本方法()10.作为成本计算对象的“批次”,与企业生产的批次完全一致()三、简答题1.什么是产品成本计算分批法?它有哪些特点?2.分批法下间接费用的分配方法有哪些类型,分别是如何进行成本核算的,各有什么优缺点?四、实训题(一)练习产品成本计算的一般分批法1.资料某企业基本生产车间2007年10月份有901批次甲产品、902批次乙产品和1001批次丙产品在生产,采用一般分批法计算产品成本。

成本会计练习题、答案.doc.doc

成本会计练习题一1.某企业生产A、B两种产品,共同耗用某种原材料30000元,单件产品原材料定额消耗量:A产品2千克/件,B产品4千克/件,产量:A产品200件,B产品150件。

要求:按原材料定额消耗量比例分配材料费用。

2.某企业某工人的月工资标准为4200元。

8月份31天,病假4天,星期休假10天,出勤15天。

根据该工人的工龄,其病假工资按工资标准的90%计算。

该工人病假和事假期间没有节假日。

试分别按照三种计算日工资率的方法计算该工人本月应得工资。

3.某工业企业某级工人加工甲、乙两种产品。

甲产品工时定额为25分钟,乙产品工时定额为35分钟。

该级工的小时工资率为36.0元。

该工人某月加工甲产品350件(其中,料废产品50件),乙产品200件(其中,工废产品20件)。

要求:(1)计算该级工人所产甲、乙两种产品的计件单价;(2)计算该工人该月应得的计件工资。

4.某企业基本生产车间生产甲、乙、丙三种产品,本月发生的生产工人的计时工资共计58000元,甲产品完工1000件,乙产品完工400件,丙产品完工450件,单件产品工时定额:甲产品1小时,乙产品2.5小时,丙产品2小时。

试计算分配甲乙丙三种产品各自应负担的工资费用。

成本会计练习题二1.某企业有供水、供电两个辅助生产车间,本月提供的劳务量和发生的费用总额如下:(1)劳务供应量及各受益对象的耗用量如下表所示:(2)各辅助生产车间的辅助生产费用总额为:供水车间4000元,供电车间9000元。

(3)假定供水车间每吨水的计划单位成本为0.3元,供电车间每度电的计划单位成本为0.5元。

(4)该企业不单独设置“燃料与动力”成本项目。

要求:(1)采用直接分配法分配辅助生产费用;(2)采用一次交互分配法分配辅助生产费用;(3)采用计划成本分配法分配辅助生产费用;(4)采用代数分配法分配辅助生产费用。

成本会计练习题三1.某厂本月应付工资65000元,其中产品生产工人50000元,车间管理人员5000元,厂部管理人员10000元;本月生产A、B、C三种产品,生产工时分别为1300小时、1700小时和2000小时。

成本会计分批法练习题

分批法1.某工业企业小批生产甲、乙两种产品,采用分批法计算产品成本。

生产情况和生产费用支出情况的资料如下:①6月生产的产品批号及有关成本资料如下●产品批号611号甲产品6台,5月投产,6月末全部完工621号乙产品15台,6月投产,6月末完工2台●月初在产品成本资料见表1表1 月初在产品成本××年6月单位:元产品批号及名称直接材料直接人工制造费用合计611号甲产品6500 2400 5600 14500●根据各种费用分配表,归集各批产品6月发生的生产费用,见表2表2 生产费用××年6月单位:元产品批号及名称直接材料直接人工制造费用合计611号甲产品——800 1200 2000 621号乙产品8000 2700 4300 15000●在完工产品与月末在产品之间分配费用的方法621号乙产品,6月完工产品数量较少(2台),为简化核算,完工产品按计划成本转出,每台计划成本为:直接材料700元,直接人工240元,制造费用360元,合计1300元。

②7月份的成本资料如下:621号乙产品全部完工,7月发生的生产费用为:直接材料2600元,直接人工750元,制造费用1050元,合计4400元。

要求:①计算6月份各批产品完工产品和月末在产品的成本,成本计算单见表3,表4;②计算7月621号乙产品完工产品成本,成本计算单见表5;③计算621号乙产品全部完工产品实际总成本和单位成本。

表3 产品成本计算单产品批次:611号购货单位:××公司开工日期:5月产品名称:甲产品批量:6台完工日期:6月摘要直接材料直接人工制造费用合计月初在产品成本本月生产费用生产费用合计完工产品总成本完工产品单位成本表4 产品成本计算单产品批次:621号购货单位:××工厂开工日期:6月产品名称:乙产品批量:15台(本月完工2台)完工日期:7月摘要直接材料直接人工制造费用合计本月生产费用计划单位成本完工2台产品成本月末在产品成本表5 产品成本计算单产品批次:621号购货单位:××公司开工日期:6月产品名称:乙产品批量:15台(本月完工13台)完工日期:7月摘要直接材料直接人工制造费用合计月初在产品成本本月生产费用生产费用合计完工13台产品成本完工产品单位成本简化分批法2.某厂属于小批生产多种产品,采用简化的分批法计算成本①该厂20××年4月份生产情况如下:1121号甲产品6件,2月投产,本月全部完工;2113号乙产品10件,3月投产,本月完工2件;1132号甲产品8件,3月投产,本月尚未完工;3106号丙产品5件,本月投产,本月尚未完工。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

分批法练习题

K公司是一家机械制造企业,生产多种规格的厨房设备,按照客户订单要求分批组织生产。

各种产品均需经过两个步骤加工,第一车间为机械加工车间,第二车间为装配车间。

本月生产的601号和701号订单的有关资料如下:(1)批号601生产甲产品;6月底第一车间在产品10台(6月份投产);7月20日全部完工入库;月末两车间均无601号甲产品在产品。

(2)批号701生产乙产品;6月底无在产品。

7月份投产8台,7月底3台完工入库,剩余5台为第一车间在产品(平均完工程度40%)。

生产601号和701号的直接材料均在各车间开始生产时一次投入,直接人工费用和制造费用在加工过程中陆续发生。

K公司采用分批法计算产品成本,各车间的直接人工费用和制造费用按实际加工工时在各批产品之间进行分配,各批产品的生产费用采用约当产量法在完工产品(或半成品)和在产品之间进行分配。

7月份有关成本核算的资料如下:

(1)直接材料费用(单位:元)

(2)实际加工工时

各车间除加工601号、701号订单产品外,还加工其他批别产品。

7月份实际加工工时资料如下表所示(单位:小时):

(3)直接人工费用

第一车间发生直接人工费用100000元,第二车间发生直接人工费用72000元。

(4)制造费用

第一车间发生制造费用80000元,第二车间发生制造费用56000元。

(5)601号订单月初在产品成本(单位:元)

要求:

(1)计算填列601号订单的产品成本计算单(写出计算过程)。

产品成本计算单:601号订单

批号:601(甲产品)开工时间:2013年6月1日

批量:10台完工数量:10台完工时间:2013年7月20日单位:元

(2)计算填列701号订单的产品成本计算单(写出计算过程)。

产品成本计算单:701号订单

批号:701(乙产品)开工时间:2013年7月1日

批量:8台完工数量:3台完工时间:2013年月日单位:元

[答案](1)分配直接人工费用和制造费用

①直接人工费用:

第一车间直接人工费用分配率=100000/10000=10(元/小时)

601号直接人工费用=3000×10=30000(元)

701号直接人工费用=4000×10=40000(元)

第二车间直接人工费用分配率=72000/8000=9(元/小时)

601号直接人工费用=2600×9=23400(元)

701号直接人工费用=2800×9=25200(元)

②制造费用:

第一车间制造费用分配率=80000/10000=8(元/小时)601号制造费用=3000×8=24000(元)

701号制造费用=4000×8=32000(元)

第二车间制造费用分配率=56000/8000=7(元/小时)601号制造费用=2600×7=18200(元)

701号制造费用=2800×7=19600(元)

③计算填列601号订单的产品成本计算单

产品成本计算单:601号订单

批号:601(甲产品)开工时间:2013年6月1日

批量:10台完工数量:10台完工时间:2013年7月20日单位:元

(2)计算填列701号订单的产品成本计算单

①701号第一车间直接材料费用分配率=67200÷8=8400(元/台)

完工701号第一车间直接材料成本=8400×3=25200(元/台)

②701号第一车间直接人工费用分配率=40000÷(3+5×40%)=8000(元/台)

完工701号第一车间直接人工成本=8000×3=24000(元)

③701号第一车间制造费用分配率=32000÷(3+5×

40%)=6400(元/台)

完工701号第一车间制造费用=6400×3=19200(元)。

产品成本计算单:701号订单

批号:701(乙产品)开工时间:2013年7月1日

批量:8台完工数量:3台完工时间:2013年月日单位:元。