2020年户外用品行业分析报告

户外用品 调研报告

户外用品调研报告户外用品调研报告一、调研背景及目的近年来,随着人们生活质量的提高和休闲旅游的盛行,户外活动逐渐成为一种流行的休闲方式。

因此,了解和研究户外用品的市场需求和发展趋势,对于制定营销策略以及提高产品竞争力具有重要意义。

本次调研旨在分析户外用品市场的现状和前景,为企业决策提供参考。

二、调研方法及结果1.调研方法:本次调研采用问卷调查的方式,调查对象为25-45岁的年轻人群,样本数量为200人,调研内容主要包括户外用品的使用频率、购买渠道、使用场景以及对产品品质的要求等。

2.调研结果:(1)使用频率:调查结果显示,50%的受访者表示每个季度会有一次以上的户外活动,20%的受访者表示每个月都有户外活动。

(2)购买渠道:调查结果显示,50%的受访者会选择线上平台购买户外用品,30%的受访者会选择实体店购买,20%的受访者则会通过社交媒体获取购买信息并进行线下购买。

(3)使用场景:调查结果显示,70%的受访者会选择近郊山区进行户外活动,20%的受访者会选择城市周边进行户外活动,10%的受访者则会选择远郊或海岛等地进行户外活动。

(4)对产品品质的要求:调查结果显示,80%的受访者对产品的耐用性有较高的要求,60%的受访者对产品的防水性能有较高的要求,40%的受访者对产品的舒适性有较高的要求。

三、市场前景和建议综合调研结果可以看出,户外用品市场具有巨大的潜力和发展空间。

随着人们的休闲观念改变和消费水平提高,户外活动将成为一种更为普遍的生活方式。

因此,在制定市场策略时,可以从以下几个方面进行考虑:1.产品开发:根据调研结果,户外用品消费者对产品的耐用性、防水性能和舒适性有较高的要求。

因此,在产品开发过程中,需要重视材料选择和工艺设计,以提高产品的品质和性能。

2.渠道建设:调查结果显示,线上平台成为购买户外用品的主要渠道之一。

因此,在渠道建设方面,需要加强线上销售能力和用户体验,提供更便捷的购买渠道和售后服务,并积极拓展线下实体店的销售渠道。

户外用品行业产业链及重点企业分析

户外用品行业产业链及重点企业随着社会经济的不断发展,人民生活水平的不断提高,社会消费理念也在逐步变化。

人们从单纯以物质消费为主的思想观念,转变成精神和物质消费并重,精神消费日趋凸显的理念。

尤其是随着居民收入水平的提高,要求产品的质量升级、品味升级、体验升级,这一改变势必带来消费结构的变化,户外运动、健身、旅游等有益身心健康的活动日渐得到重视并将快速增长。

户外用品主要指的是参加各种探险旅游及户外活动时需要配置的一些设备。

这些装备包括:帐篷、背包、睡袋、防潮垫或气垫、登山绳、岩石钉、安全带、上升器、下降器、大小铁锁、绳套、冰镐、岩石锤、冰爪、雪杖、头盔、踏雪板、高山眼镜、羽绒衣裤、防风衣裤、毛衣裤、手套、高山靴、防寒帽、冰锥、雪锥、炊具、炉具、多功能水壶、吸管或净水杯、指北针、望远镜、等高线地图或其它资料、防水灯具、刀具等。

户外用品行业在中国是一个新兴的快速成长的朝阳产业,随着中国户外产业的快速兴起,国外大部分主要户外品牌在过去几年内已进入国内市场,这些国际品牌凭借其几十年甚至上百年的发展历史和行业经验,迅速在国内占领了较高的市场份额,在服装、鞋袜和装备三大类户外用品中占据先机。

国内户外品牌在过去几年里也有迅猛的成长。

自2001年以来,我国户外用品市场经历了一段高速发展期。

据中商产业研究院《2017-2022年中国户外用品行业发展前景及投资机会分析报告》,2001年中国户外用品市场规模仅1.8亿元,2016年增长值251.3亿元,预计2017年中国户外用品市场规模将达283.4亿元。

数据来源:中商产业研究院户外用品产业链全景图:国内的户外用品消费主要分为户外服饰类、户外装备类、户外机械及配件类。

户外用品销售渠道主要包括专业户外店、商场店及网上销售,其中专业户外店的经营模式分为单体经营与连锁经营,连锁经营又分为直营连锁与加盟连锁两种。

资料来源:中商产业研究院整理受益于我国宏观经济的长期稳定增长、居民可支配收入提高、城市化进程加快、人口红利、消费观念转变以及国家促进消费政策等因素,我国户外用品行业将迎来高速发展期。

2020年中国运动鞋服行业市场现状及发展趋势分析 功能性产品将成为企业竞争关键

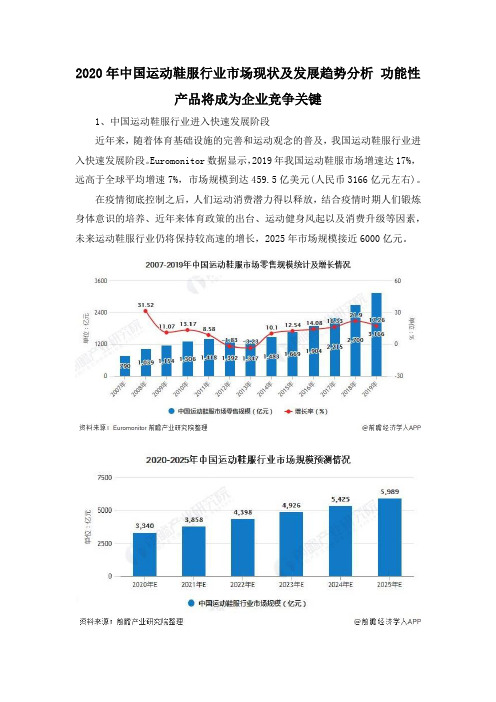

2020年中国运动鞋服行业市场现状及发展趋势分析功能性产品将成为企业竞争关键1、中国运动鞋服行业进入快速发展阶段近年来,随着体育基础设施的完善和运动观念的普及,我国运动鞋服行业进入快速发展阶段。

Euromonitor数据显示,2019年我国运动鞋服市场增速达17%,远高于全球平均增速7%,市场规模到达459.5亿美元(人民币3166亿元左右)。

在疫情彻底控制之后,人们运动消费潜力得以释放,结合疫情时期人们锻炼身体意识的培养、近年来体育政策的出台、运动健身风起以及消费升级等因素,未来运动鞋服行业仍将保持较高速的增长,2025年市场规模接近6000亿元。

从细分行业来看,根据前瞻产业研究院调查,运动服在整体服饰中的占比不断提升。

2019年中国运动服市场规模达到1336亿元,占总体市场规模的42.2%。

运动服饰行业因其产品的特殊的功能属性,使得行业建立较高壁垒,逐渐向成熟期过度。

运动鞋细分市场相较于运动服有着更高的成长性,2019年已超过运动服市场,实现1830亿元规模,占整体市场的57.8%。

当前我国运动鞋服产品的渗透率达到了12%,相较全球19%的水平未触及行业天花板,仍有较大发展空间。

从竞争格局来看,运动鞋服行业正在逐渐形成“双超多强”的格局,老牌运动品牌NIKE、Adidas占据龙头地位,安踏、李宁、361°等国产品牌增长强势,产业集中度进一步提高。

Euromonitor的数据显示,截止到2020年6月,运动鞋和运动服CR10达到73.13%和62.06%,其中行业龙头NIKE与Adidas分别以22.47%和16.04%的市占率位列鞋、服细分领域第一;安踏与李宁均以6%左右的市占率争夺运动鞋服行业第三名的位置,上半年平均销售增速约为30%-40%。

2、但是,我国运动鞋服行业的高速增长是否能够持续呢?1)下沉市场重面巨头挑战相对于NIKE、Adidas等国际品牌将产品定位于“白领”以及专业运动的消费者,国产品牌则将发力点“由市到区”,近两年在工业区迅速扩张,通过错位竞争把握下沉市场,推动收入增长。

2024年户外运动用品市场调研报告

2024年户外运动用品市场调研报告1. 简介本报告对当前户外运动用品市场进行了全面调查与分析,旨在深入了解该市场的现状、发展趋势以及潜在机会和挑战。

通过对市场规模、竞争格局、消费者需求等进行研究,以期为相关企业的决策提供有价值的信息。

2. 市场规模与趋势2.1 市场规模根据调查数据显示,户外运动用品市场在过去几年内呈现出稳定增长的趋势。

截至目前,市场规模已达到X亿元,预计未来几年将保持5%左右的年均增长率。

2.2 市场细分据调研显示,户外运动用品市场可分为以下几个细分领域:•登山/徒步用品•骑行用品•水上运动用品•钓鱼用品•营地装备•其他市场细分中,登山/徒步用品和骑行用品是当前市场规模最大的两个领域,占据市场份额的40%以上。

2.3 市场趋势在市场需求方面,消费者对户外运动用品的需求越来越多样化。

随着人们生活水平的提高和健康意识的增强,户外运动已成为一种时尚和生活方式。

年轻一代消费者对功能性、时尚性和环保性的要求越来越高,这对户外运动用品企业提出了新的挑战。

3. 市场竞争格局3.1 主要竞争者目前,户外运动用品市场竞争激烈,主要竞争者包括国际知名品牌和国内本土品牌。

国际品牌在产品质量和技术创新方面具有一定优势,但其价格相对较高。

国内本土品牌在价格和市场适应性方面表现较好。

3.2 竞争策略为了在竞争激烈的市场中脱颖而出,户外运动用品企业需要采取差异化的竞争策略。

在产品创新、品牌建设、渠道拓展等方面下功夫,提升产品的竞争力和市场占有率。

4. 消费者需求分析4.1 消费者画像根据调查数据,户外运动用品的消费者群体主要集中在年龄段为18-35岁的年轻人中。

他们注重个性化和时尚,对产品质量、舒适性和功能性要求较高。

4.2 消费者需求消费者对户外运动用品的需求主要集中在以下几个方面:•功能性:消费者追求产品的性能和功能,例如耐用、防水、透气等。

•时尚性:年轻消费者对产品的外观设计和时尚感有着较高的追求。

•舒适性:产品的舒适性对消费者来说是一个重要的考虑因素。

2024年户外运动市场调查报告

户外运动市场调查报告1. 引言户外运动是一种受欢迎的活动形式,吸引了越来越多的参与者。

本报告旨在对户外运动市场进行全面的调查和分析,探讨市场规模、消费者群体、消费行为以及推动市场增长的因素。

2. 市场规模根据我们的调查结果,户外运动市场呈现稳步增长的趋势。

目前,市场规模估计达到XX亿美元,预计在未来几年内将继续增长。

这主要得益于人们对健康生活方式的追求,以及对户外活动的兴趣增加。

3. 消费者群体我们对不同年龄、性别和收入层次的消费者进行了调查。

调查结果显示,年轻人是户外运动市场的主要消费者群体,他们更加注重锻炼身体和探索新的活动方式。

此外,男性在户外运动市场中的消费比重较大。

4. 消费行为调查显示,消费者在户外运动市场的消费行为表现出以下几个特点: - 购买决策主要基于产品质量和性能。

- 消费者更加倾向于购买多功能的户外装备。

- 品牌声誉和口碑对消费者购买决策有一定影响。

- 线上购物逐渐成为主流趋势。

5. 推动市场增长的因素我们认为以下因素对户外运动市场的增长起到了重要作用: - 健康意识的增强,人们更加注重锻炼和户外活动。

- 社交媒体的普及,用户分享户外运动经验和装备推荐。

- 旅游业的发展,户外运动成为旅游行程中的重要活动之一。

- 政府的支持和投资,提供更多户外活动场所和设施。

6. 市场竞争格局户外运动市场存在激烈的竞争格局,主要品牌包括品牌A、品牌B和品牌C。

这些品牌不仅在产品质量上有一定的竞争优势,而且通过广告和市场推广活动不断提升品牌知名度和影响力。

此外,新兴品牌也在市场中崭露头角,给传统品牌带来一定的竞争压力。

7. 市场前景和建议基于对户外运动市场的调查和分析,我们认为该市场具有良好的前景和发展潜力。

为了进一步推动市场增长,我们建议以下几点: - 增加产品创新和技术研发投入,提供更具竞争力的产品。

- 加强品牌营销和推广活动,增强品牌影响力。

- 关注消费者需求和偏好的变化,调整产品组合和营销策略。

2023年路亚用品行业市场规模分析

2023年路亚用品行业市场规模分析随着中国经济的快速发展和人民生活水平的不断提高,人们对休闲娱乐以及户外运动的需求也不断增加。

特别是近年来,休闲钓鱼这项传统的户外运动也越来越受到了人们的关注和喜爱。

而作为钓鱼分支领域中的重要品类——路亚钓鱼,其市场规模也已经逐步扩大。

本文将从市场规模、消费趋势、发展前景三个方面对路亚用品行业进行分析。

一、市场规模随着休闲钓鱼的兴起,路亚钓鱼也受到了越来越多的人关注。

不仅如此,一些大型钓具店、户外用品超市等线下渠道也在陆续开设路亚专区。

据相关数据显示,自2014年以来,我国路亚用品市场年增长率保持在30%以上,预计2020年其市场规模将突破50亿元。

同时,随着线上渠道的崛起,电商成为了推动路亚用品市场增长的重要动力。

据调查,目前我国路亚用品电商渗透率已经达到了56%,分销模式已成为路亚用品行业发展的主流。

二、消费趋势随着路亚用品的不断推广和普及,消费者对于路亚用品的要求也逐渐提高。

首先是品牌与口碑。

在花费高昂的路亚购买之前,很多消费者会先通过网络搜索、咨询朋友或者在钓鱼论坛上了解和询问,再做决定。

其次是产品质量和功能性。

对于从事路亚钓鱼活动的消费者来说,使用安全、易操作、远投、高敏的产品是至关重要的。

在这样的情况下,品牌方应加大钓具研发投入,不断改进产品,提升技术含量和品牌竞争力。

最后是服务和体验。

现在越来越多的品牌开始注重客户服务和体验,例如推出一些资深技术员线下讲解,支持消费者在使用过程中遇到问题时进行咨询等。

总的来说,消费者对于品牌、产品与服务的选择有着更高的要求和标准。

三、发展前景通过以上的市场研究和分析,我们不难看出,路亚用品行业的市场规模将在未来几年内有着明显的增长。

在消费趋势方面,我们也可以看出,随着消费者对品牌、产品和服务的要求提高,我们将会看到品牌和渠道的竞争趋势,同时消费者们也会逐渐更加重视自身的钓具搭配以及使用技巧的提升。

因此,在路亚用品市场迅猛发展的过程中,品牌方应该对产品质量以及产品技术进行深入开发并加以重视,同时提升营销渠道以及客户服务,才能够赢得市场份额,实现利润增长,变成市场的领跑者。

户外行业深度报告:迪卡侬、REI与供应商

证券研究报告纺织服饰2023年04月07日户外行业深度报告:迪卡侬、REI与供应商评级:推荐(维持)杨仁文(证券分析师)马川琪(联系人)廖小慧(联系人)S0350521120001S0350121090021S0350122080035***************.cn*************.cn***************.cn重点关注公司及盈利预测注:未评级公司盈利预测采用Wind 一致预期。

资料来源:Wind ,国海证券研究所重点公司代码股票名称EPSPE投资评级4月6日股价20212022E2023E20212022E2023E001300.SZ三柏硕14.050.7/////未评级603908.SH 牧高笛58.09 1.18 2.07 2.8735.2128.06 20.24 买入605080.SH 浙江自然45.06 2.17 2.84 3.6826.5615.87 12.24 买入603307.SH扬州金泉55.982.013.613.85/15.5114.54未评级核心提要➢迪卡侬:性价比源于强供应链✓迪卡侬专注大众运动市场,由米歇尔·雷勒克于1976年创立,是集运动产品设计、研发、生产、品牌、物流及零售于一体的全产业链集团。

公司拥有全球连锁渠道,以高性价比产品闻名。

2021年公司自有品牌65个,覆盖户外、高尔夫、滑雪等48种运动。

公司重视研发,截至2021年,现拥有850名产品工程师,300名设计师,设立s p o r t s l a b研发中心,2019年注册专利65个。

迪卡侬自有产品得益于优秀供应链,其供应商分为三种,2021年公司有50个合作伙伴供应商,930个一级供应商,355个二级供应商,同时在44个国家设立供应商办公室,供应商布及21个国家。

公司强研发与强供应链奠定产品力基础,大店体验式经济吸引客流。

2021年,集团在全球近1800家门店,实现收入138亿欧元,同比增速21.1%。

体育用品行业分析报告

体育用品行业分析报告体育用品行业分析报告一、定义体育用品行业是指生产、销售、运输和服务体育场馆、健身中心、体育俱乐部、体育比赛、体育锻炼等所需使用的器材、设备、器具、配件等一系列产品的行业。

二、分类特点1. 多元化体育用品行业覆盖了各种运动和场地,包括室内外场馆、户外场地、各种比赛和健身锻炼等。

体育用品的类型繁多,如篮球、足球、网球、排球、羽毛球、高尔夫、游泳等。

2. 需求稳定健身、体育和运动的需求随着生活水平的提高、健康意识的增强和人类文明进步不断升级。

3. 门槛高体育用品的生产和销售门槛相对较高,生产商需要专业的生产设备和技术,销售商需要雄厚的渠道和运营能力。

三、产业链体育用品行业的产业链分为原材料、生产、销售和服务四个环节。

1. 原材料体育用品的原材料分为天然原材料和人造材料两种。

天然材料包括天然橡胶、皮革、纤维等,人造材料包括聚酯、人造革等。

2. 生产生产环节包括设计、制造、加工等过程。

3. 销售销售环节包括批发、零售和电子商务等渠道。

目前,体育用品行业的销售渠道主要分为品牌专卖店和综合性体育用品超市。

4. 服务服务环节包括售后服务、专业培训等。

售后服务包括维修、保养、退换货等;专业培训包括教练员培训、技术培训等。

四、发展历程体育用品行业起源于20世纪50年代,随着人们健身意识的提高,体育用品行业也逐渐发展起来。

在20世纪60年代到70年代,随着全民健身运动的兴起,体育用品行业得到了更快的发展。

到了90年代,经济全球化的风潮使得国际体育用品公司进入中国市场,进一步促进了体育用品行业的发展。

五、行业政策文件及其主要内容体育用品行业的主要政策文件包括《体育产业发展规划》、《国家体育产业投资基金管理办法》、《体育产业税收优惠政策》等。

1.《体育产业发展规划》该规划提出了“培育拥有一批自主品牌、有国际影响的体育用品企业”、“培育国内外知名的健身俱乐部品牌”等目标。

同时,规划中还提出了推进体育用品专利创新、促进国际贸易等方面的政策措施。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年户外用品行业分析报告

2020年4月

P4

1. 我国户外活动参与率仍低,户外用品行业发展潜力大

户外休闲狭义角度上指在自然或半自然的环境中进行的休闲活动,包括露营、野外探险、骑行、登山、滑雪、自驾越野等,户外用品产业则是伴随着户外运动兴起而发展起来的产业。

户外用品分为户外服装、户外功能鞋及户外装备三大类别。

从户外运动类别看,滑雪和登山攀岩是国内发展最快的两项运动,伴随着冬奥会和攀岩纳入奥运项目等一系列利好因素,户外用品产业也呈现出山高水阔、风雪兼程的发展态势。

表1:户外产品分类简介

类别产品

服装类鞋靴类背包类装备类

衣、裤等

登山鞋、徒步鞋、攀岩鞋、高山靴等

登山包、旅行包、骑行包、背架包等

帐篷、睡袋、垫子、帷帐等

配件包括岩点、冰锥、手表、GPS、炉具、灯具、刀具、绳索、登山杖、头盔、安全带等;器械包括自

行车、船舶、滑翔伞等

配件及器械类

资料来源:公开信息整理,

图1:2018 年中国户外用品市场各品类产品占比

专项户外运动

装备, 5%

户外工具类,20%户外服装, 46%

户外露营装备,

17%

户外鞋靴,

12%

资料来源: COCA,市场部

户外用品的产业链有四个环节,分别是原料生产环节、工厂加工环节、品牌商环节、下游零售环节。

1、户外用品的原料主要是化纤材料,偏标准品,行业产能充足;面料企业如果掌握专有技术,则对品牌商形成较强的议价权,例如戈尔公司的Gore-Tex 面料目前仍是性能最卓越的户外面料。

2、代工企业是附加值最低的环节,我国境内有众多户外用品的OEM/ODM 业务代工企业。

3、品牌商在产业链内价值最高,海外品牌哥伦比亚(Columbia)、北面(The North Face)等都定位中高端,国内品牌探路者等主打性价比。

4、下游企业分为两种,一是专门的户外用品零售商如迪卡侬(Decathlon)、三夫户外,另外是综合性零售商如家乐福、沃尔玛等。

图2:户外用品行业产业链示意图

P5

资料来源:市场部

1.1 户外用品产业经历了快速发展期,目前发展平稳

根据COCA(中纺协户外用品分会)发布的最新报告,2018 年中国户外用品市场零售规模249.8 亿元,同比2.1%,出货总额141.2 亿元,同比2.38%。

我国户外用品行业经历了三个主要发展阶段,目前处在稳定发展期。

1990 年代至2000 年,我国出现了户外用品的代工企业,户外用品行业在我国开始萌芽。

这一阶段消费者主要以少数的专业用户为主,规模有限。

2000 年起,户外用品行业迎来爆发式增长。

2000-2015 年我国户外用品零售总额从1.48 亿元上升到221.9 亿元,GAGR 高达43.08%。

这一阶段,户外用品开始从专业用户到大众用户普及。

2012 年以来,因为同质化竞争明显和消费者对户外运动认识还不到位,行业中小企业出现一波出清,增速回归到20%以下水平,进入平稳发展阶段。

总结2012 年后行业增速放缓主要原因:一是同质化竞争,在高速发展阶段出现众多集中在低端市场的品牌和产能,在本阶段出现了供给侧的出清;二是消费者端虽完成了初步的从小众到大众,但是对户外运动的理解和认识,都停留在最浅层的阶段,因此需求方面也出现了放缓。

经过此次调整,未来行业向着更精细化的方向发展。

图3:2002-2018 年中国户外用品市场出货额和零售额及增长率

300.00 250.00 200.00 150.00 100.00 50.0080% 70% 60% 50% 40% 30% 20% 10% 0%

0.00

零售总额出货总额零售总额YOY出货总额YOY

P6

资料来源: COCA《中国户外用品 2018 年度市场调查报告》,市场部

1.2 与国外户外活动参与率比,我国差距明显空间巨大

发达国家户外运动参率高,推动户外品牌蓬勃发展。

发达国家户外运动发展历史悠久,文化底蕴深厚,有群众性户外运动基础。

2015 年美国参与户外运动的人数为1.4 亿人,约占美国人口总数的48.4%。

50%的民众参与率使得户外休闲产业成为第三大消费支出产业,仅次于金融服务保险业和医疗门诊业,并且创造了最多的就业岗位。

图4:美国户外运动参与情况

100.00% 75.00% 50.00% 25.00% 0.00%

150

140

130

120

110

100

90

143

142142

141141

138138

136

48.60% 48.90% 48.60% 49.40% 49.20% 49.20% 48.40% 48.40%

20082009201020112012201320142015

户外运动参与率户外运动参与人数(百万)

资料来源: ISPO《美国户外运动参与者调查报告》,

国内户外参与率低,潜力巨大。

据中国户外联盟统计,目前我国每年有1.3 亿人参与徒步旅行、休闲户外等运动,占总人口的9.5%,有6000 万人参与登山、攀岩、徒步等运动,占总人口的4.38%,仍与美国50%的户外运动参与率差距较大。

从人均消费看,我国户外活动年度人均消费额不足20 元,而欧美和亚洲发达国家的人均消费额均在300-800 元之间。

目前中国人均户外用品消费金额与欧美市场相比较看,中国户外用品市场刚刚走过导入期,远未达到成熟期,仍有巨大的市场潜力可以挖掘。

1.3 户外品牌呈金字塔形,国外品牌占据高端、国内品牌主打性价比

行业品牌格局呈金字塔竞争格局。

我国户外用品行业呈现出金字塔的竞争格局,高端市场几乎被国外一线品牌垄断,以始祖鸟等为代表的超高端品牌,和北面(The North Face)、哥伦比亚(Columbia)等为主的中高端品牌;而多数国内品牌徘徊在低端,如探路者。

图5:户外运动品牌金字塔布局

P7

资料来源:网络信息整理,

国外品牌依靠研发投入和营销建立了专业性壁垒。

高端哥伦比亚和北面依靠技术与营销建立绝对优势,两个品牌成立时间较早,持续的研发积累,使产品的科技含量更高,在登山、滑雪等主流户外活动上技术优势绝对领先其他品牌。

哥伦比亚和The North Face 坚持产品必须通过专业运动员实地测试,经过改善才能投入市场,这强化了其专业形象。

同时,哥伦比亚和北面也积累了优秀的营销资源,无论是户外赛事赞助等传统营销方式,还是饥饿营销、社群营销等新兴营销方式,都较其他品牌资源更丰富。

图6:高端品牌靠研发和营销建立品牌优势图7:国内外品牌研发投入规模有差距(单位:百万美元)

20

15

10

5

201620172018

哥伦比亚户外研发投入探路者研发投入

资料来源:网络信息整理,资料来源: Wind,市场部

超高端品牌专注优势领域,将新技术运用至极致。

超高端品牌都具有自己强势的细分领域,定向突破打开市场。

如Arc'teryx 的冲锋衣是公认的顶级,无论做工还是技术都追求极致,它是第一个采用GORE-TEXXCR 面料的品牌。

Arc’teryx永远在新材料和新工艺方面寻求突破,获得了户外工业领域领跑者的国际共识。

Haglofs 火柴棍以做背包起家,轻量化设计、高度的易用性以及超长的耐用性等都是其背包的设计特色。

国内户外用品上市公司规模最大的为探路者,品牌定位大众,产品专业性较差,收入规模与国外品牌相比较小。

国内户外品牌的影响力、以及产品质量和技术都与国外品牌有显著的差距。

另外两家上市公司牧高笛和三夫户外分别为OEM/ODM 工厂和渠道零售商,都处在产业链非核心链条,产值较低。

安踏收购亚玛芬,国外公司对高端品牌的垄断被打破。

2018 年12 月7 日,安踏体育宣布收购亚玛芬体育,包括其旗下加拿大奢侈级户外装备品牌始祖鸟(Arc’teryx),以及法国山地户外越野品牌萨洛蒙(Salomon)等多个细分领域领导品牌。

萨洛蒙和始祖鸟产品功能性强,且国际知名度高,在专业户外运动员中享有良好

P8

口碑。

安踏将能够通过这些头部户外品牌切入户外行业,尤其是户外行业的中高端市场。

自此安踏打破了国内公司没有高端户外品牌的状况,形成了一个运动+户外的泛体育品牌集团。

图8:亚玛芬体育集团品牌矩阵

资料来源:安踏体育公告,

2. 产业供需探究发展动力:重视细分需求,提高供给质量

2.1 供给侧:产业政策支持和基础设施建设持续进行

体育包括户外运动的功能除了它的健身强体之外,还有巨大的经济价值。

2014 年国务院下发《关于加快发展体育产业促进体育消费的若干意见》,明确提出要在2025 年体育产业总规模超过5 万亿元。

并且确定了出户外运动的比重将会越来越大,休闲户外运动产业的发展,能够有效带动当地其他产业的发展。

图9:户外运动用品的经济效益推演

资料来源:户外资料网 《政策扶持下户外运动将从“小众”成为“大众》,市场部

户外运动休闲供给侧一个很大问题是当前我国户外基础设施建设基础仍然薄弱,户外技能和知识的普及程度较低。

对比欧美近百年的产业发展史,户外行业在中国只有二十年发展历史,行业基础设施建设薄弱,管理。