五险一金、个税扣款计算公式

2019新个税法excel计算公式

2019新个税法excel计算公式

最新个税计算公式为

=(月工资-5000-五险-个人专项扣除数) 乘以税率-速算扣除数

新个税法采用的是累计预扣预缴,因此每月计税都得累加1月至本月计税工资累计计税,再扣减1月到上月已缴个税后的金额为本月应扣缴个税。

=累计应纳税额*税率-速算扣除数-1月到上月累计已缴交个税总额

工具/原料

•电脑

•excel

方法/步骤

1.1

一、按月纳税额=月工资-起征额5000元-五险一金-六项专项扣除,如图所未

2.2

二、累计应纳税额=本月应纳税额+1月至本月前累计应纳税额

1 / 2

3.3

三、计税公式

=ROUND(MAX(L4*0.01*{3,10,20,25,30,35,45}-{0,2520,16920,31920,52920, 85920,181920},0),2)

4.4

四、记住重要的一步,累计计算完的个税需减去本月前已经预扣的个税后,才

是本月要扣的个税

END

注意事项

•如果本文对你有所帮助,记得投个票或点赞吧!

•若是仍有疑问,可以点击“我有疑问”留言,谢谢!

•

•

•

•-----精心整理,希望对您有所帮助!

•

•。

工资薪金所得个人所得税应纳税额计算公式

工资薪金所得个人所得税应纳税额计算公式工资、薪金所得是指个人在劳动合同规定下,所获得的工资、薪金以及与工资、薪金有关的津贴、奖金、补贴、津贴、补偿金等。

个人所得税是国家对个人所得的一种税收形式,根据个人薪资收入的不同,按照不同的税率进行征收。

下面介绍一下个人所得税的应纳税额计算公式。

计算公式:应纳税额=(收入总额-扣除费用-速算扣除数)×税率-速算扣除数1.收入总额:收入总额是指个人在一个纳税年度中,从各个方面获取的全部所得,包括工资、薪金、稿酬、劳务报酬、特许权使用费等。

收入总额是计算应纳税额的起点。

2.扣除费用:扣除费用是指个人在达到收入总额的基础上,可以按照法律规定扣除的费用。

扣除费用的标准包括个人所得税法规定的各项减除费用以及其他由税务机关根据实际情况批准的费用。

个人所得税法规定的减除费用有:(1)龋工资、薪金所得可以减除50%的费用直接作为减除费用;(2)按月计税和核定计税的差别,在计算应纳税额时计算个人所得税除减去不纳税收入、生活基本费用支出及其他费用;(3)租金收入除减除的费用外,还可减除一定比例的费用;(4)销售额=收入-成本费用,可减除的费用=成本费用。

3.速算扣除数:速算扣除数是一个固定的数额,根据所得额的不同而有所区别。

速算扣除数的目的是简化个人所得税的计算过程,减少纳税人的纳税负担。

4.税率:个人所得税法规定了不同所得额对应的税率表。

税率表根据个人所得税法规定的不同所得额段,分为不同税率区间,根据个人所得额计算出对应的税率。

需要注意的是,对于工薪阶层来说,个人所得税的计算是由单位代扣代缴的,所以一般情况下不需要个人自己去计算个人所得税的应纳税额。

单位会在发放工资时已经进行了个人所得税的代扣代缴,将税款直接扣除并上缴给税务机关。

2024年最新个税公式大全含倒推公式

个人所得税是指个人按照国家规定从其取得的各种居民收入中支付的税费。

2024年起,中国个人所得税有了一系列的,其中最重要的一项是提高了个人所得税的起征点,从每月3500元提高到每月5000元。

根据新的个税政策,个人所得税的计算公式如下:

应纳税所得额(每月)=工资薪金所得-各项社会保险费-个人缴纳的住房公积金-大病医疗费-专项附加扣除-5000元(起征点)

税额(每月)=应纳税所得额×税率-速算扣除数

其中,税率和速算扣除数根据应纳税所得额不同而有所区别,具体如下:

应纳税所得额(每月)税率速算扣除数

不超过3000元3% 0

3.根据税率表中的速算扣除数,我们可以得到速算扣除数为210元。

4.税额=5000×10%-210=290元

所以,该工薪阶层所需缴纳的个人所得税为290元。

根据以上公式和税率表,我们可以计算出不同应纳税所得额的个人所得税额,进而掌握自己的税负情况,合理规划个人财务和开支。

工资薪金所得个人所得税计算公式

工资薪金所得个人所得税计算公式

应纳税所得额=工资薪金所得-专项扣除-社保费用-其他扣除

其中,工资薪金所得是指个人通过劳动所得所获得的报酬,包括工资、奖金、津贴、补贴等;专项扣除是指个人可以在税前扣除的项目,如子女

教育费、住房贷款利息等;社保费用是指个人需要缴纳的社会保险费用,

如养老保险、医疗保险等;其他扣除是指个人可以在税前享受的其他扣除

项目,如赡养老人等。

应纳税所得额是个人需要缴纳个人所得税的基础,通过扣除专项扣除、社保费用和其他扣除,计算出实际应纳税所得额。

个人所得税计算方法中,税率分为7个档次,分别为3%、10%、20%、25%、30%、35%、45%。

按照税率计算应纳税额。

应纳税额=应纳税所得额×税率-速算扣除数

其中,速算扣除数是根据不同的税率档次确定的,用于简化计算过程。

个人所得税计算的步骤如下:

1.计算工资薪金所得,包括工资、奖金、津贴、补贴等,得到工资薪

金所得额。

2.计算专项扣除,例如子女教育费、住房贷款利息等,得到专项扣除额。

3.计算社保费用,根据个人所在地和工资薪金所得额,按照相关规定

计算社会保险费用。

4.计算其他扣除,例如赡养老人等,得到其他扣除额。

5.计算应纳税所得额,应纳税所得额=工资薪金所得额-专项扣除-社保费用-其他扣除。

6.根据应纳税所得额和税率,计算应纳税额。

7.根据个人所在地的速算扣除数,计算速算扣除额。

8.最终个人所得税=应纳税额-速算扣除额。

个税最全最易懂的核算公式

个税最全最易懂的核算公式

个税=(薪酬-个人承担的社保-个人承担的公积金-专项扣除-个人养老金-5000)*税率(按照当时最新个税税率即可)

其中:

1、薪酬=基本薪酬+激励薪酬+间接薪酬/福利

2、个人承担的社保=基本养老保险+基本医疗保险+失业保险

3、个人承担的公积金

4、专项扣除=子女教育+继续教育+大病医疗+住房贷款利息或住房租金+赡养老人

5、个人养老金是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。

个人养老金实行个人账户制,缴费完全由参加人个人承担。

参加人每年缴纳个人养老金额度上限为12000元,参加人每年缴费不得超过该缴费额度上限。

参加人可以按月、分次或者按年度缴费,缴费额度按自然年度累计,次年重新计算。

6、5000是个税减除费用即"起征点"(对纳税人在2018年10月1日(含)后实际取得的工资薪金所得,减除费用统一按照5000元/月执行,并适用新税率表)。

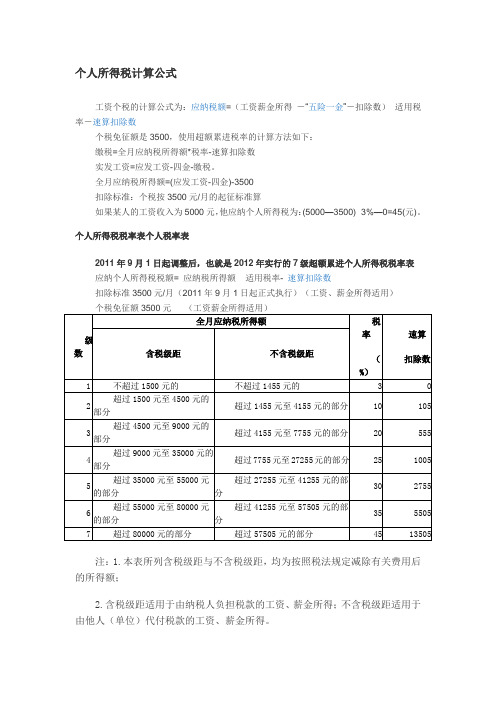

最新工资个税的计算公式

计算公式

工资个税的计算公式为:应纳税额=(工资薪金所得 -“五险一金”-扣除数)×适用税率-速算扣除数

个税免征额是3500,使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数

实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500

扣除标准:个税按3500元/月的起征标准算

如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

企业税率

(个体工商户的生产经营所得和对企事业单位的承包经营、承租经营所得适用)

级数全年应纳税所得额税率(%)速算扣除数

1、不超过15000元的50

2、超过15000元至30,000元的部分10750

3、超过30,000元至60,000元的部分203750

4、超过60,000元至100,000元的部分309750

5、超过100,000元的部分3514750

注:

1、所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额

2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

劳务报酬只对80%的部分征税

(劳务报酬所得适用)级数每次应纳税所得额(含税级距)不含税级距税率速算扣除数

1、不超过20000元的不超过16000元的20%0

2、超过20000元至50000元的部分超过16000元至37000元的部分30 00

3、超过50000元部分超过37000元的部分40p00。

个人所得税计算公式

超过7755元至27255元的部分

25

1005

5

超过35000元至55000元的部分

超过27255元至41255元的部分

30

2755

6

超过55000元至80000元的部分

超过41255元至57505元的部分

35

5505

7

超过80000元的部分

超过57505元的部分

45

13505

注:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;

如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

个人所得税税率表个人税率表

2011年9月1日起调整后,也就是2012年实行的7级超额累进个人所得税税率表

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

扣除标准3500元/月(2011年9月1日起正式执行)(工资、薪金所得适用)

个税免征额3500元(工资薪金所得适用)

级数

全月应纳税所得额

税率

(%)

速算

扣除数

含税级距

不含税级距

1

不超过1500元的

不超过1455元的

3

0

2

超过1500元至45பைடு நூலகம்0元的部分

超过1455元至4155元的部分

10

105

3

超过4500元至9000元的部分

超过4155元至7755元的部分

20

555

4

超过9000元至35000元的部分

个人所得税计算公式

五险一金、个人所得税是怎么算的

五险⼀⾦、个⼈所得税是怎么算的对于劳动者来说五险⼀⾦和个⼈所得税都是⽐较熟悉的词语,每个⽉都会根据相关的规定来进⾏扣取。

那么,我们也需要了解⾃⼰在这个两个⽅⾯的扣钱上是怎么来进⾏计算的,⼼⾥也有⼀个了解。

店铺⼩编整理了以下内容为您解答,希望对您有所帮助。

五险⼀⾦、个⼈所得税是怎么算的⼀、五险缴纳养⽼保险,由企业和员⼯共同缴纳,企业缴纳20%,个⼈缴纳8%;医疗保险,由企业和员⼯共同缴纳,企业缴纳7.5%,个⼈缴纳2%;失业保险,由企业和员⼯共同缴纳,企业缴纳2%,个⼈缴纳1%;⼯伤保险,由企业⾃⼰缴纳,企业缴纳1%;⽣育保险,由企业⾃⼰缴纳,企业缴纳0.8%;⼆、住房公积⾦根据北京市住房公积⾦管理委员会的⽂件,2015住房公积⾦年度(2015年7⽉1⽇⾄2016年6⽉30⽇)住房公积⾦缴存⽐例为12%。

2015年公积⾦的⽉缴存上限为4654元,职⼯和单位⽉缴存额上限均为2327元,也就是说,即使你的⽉薪为3万元,单位和个⼈最多只能分别缴2327元。

2015年公积⾦的⽉缴存基数下限为北京市最低⼯资标准1720元,也就是说,如果你的⽉⼯资是1500元,则公积⾦缴存基数为1720元。

此外,单位申请降低住房公积⾦缴存⽐例的下限原则上不低于8%。

也就是说,如果单位因经营不佳、盈利下降,是可以申请将住房公积⾦缴存⽐例由12%下调⾄8%的。

三、个⼈所得税2011年9⽉1⽇起,我国个⼈所得税起征点调整为3500元,采⽤7级超额累进税率。

应纳税所得额=⼯资—五险⼀⾦—3500元,⽐如你上⼀年⽉⼯资是1万元,五险⼀⾦及3元的⼤病统筹险共扣了2223元,再扣除3500元个税起征点,剩下的4277元就是应纳税所得额,对应的个税级数为第2级。

个税=应纳税所得额×税率—速算扣除数还是按照1万元的⽉薪计算,每个⽉缴纳的个税=4277×10%-105=322.7元。

以上就是关于劳动者五险⼀⾦和个⼈所得税的相关内容介绍,⼤家看完之后就有了⼀定的了解。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

五险一金、个税扣款计算公式

注1:在姓名栏里,请按照您的户口性质,在相应的表格里录入基数和工资;

注2:在社保基数和公积金基数里录入是指签订劳动合同时和您约定的工资再加300元饭补,如,张三签订合同时约定的工资为1000元,因为每月全体职工有300元饭补,那么在过12603元和12608元,所以,录入这两个基数时,上限为12603元和12608元;

注3:本月税前工资指的是扣除五险一金及个税之前的工资总额,本月税前工资一般情况下签订劳动合同时和您约定的工资再加300元饭补(除非本月单位补发过您的工资或者注4:补充医疗保险为单位给职工提供的福利保障,不需要个人交钱;

注5:个税扣款的起征点为2000元,9月份将调至3500元,这是利好消息;

注6:本公式不适用在报社缴纳五险一金的员工;

注7:表格其他项目请勿修改,若修改可能影响计算结果;

注8:请确认周围无人旁观的状态下查询您的扣款事宜,谢谢合作;

注9:本计算公式由人事行政部制定,最终解释由人事行政部负责。

那么在此录入1300。

但是,由于北京市规定这两个基数分别不能超资或者您的考勤非全勤);。