浪莎公司财务报表分析

600137浪莎股份2023年三季度现金流量报告

浪莎股份2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为11,523.76万元,与2022年三季度的8,132.79万元相比有较大增长,增长41.69%。

企业通过销售商品、提供劳务所收到的现金为8,393.81万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的72.84%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了2,523.24万元的资金缺口,在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的26.03%。

企业收回投资或处置资产主要是为了维持当期经营业务的正常开展。

二、现金流出结构分析2023年三季度现金流出为12,292.97万元,与2022年三季度的12,018.77万元相比有所增长,增长2.28%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的82.11%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;收到其他与经营活动有关的现金;取得投资收益收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;分配股利、利润或偿付利息支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度浪莎股份筹资活动需要净支付资金1,263.83万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负760.93万元,与2022年三季度负3,883.47万元相比现金净亏空有较大幅度减少,减少80.41%。

600137浪莎股份2023年三季度决策水平分析报告

浪莎股份2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为489.66万元,与2022年三季度的401.95万元相比有较大增长,增长21.82%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为489.56万元,与2022年三季度的417.95万元相比有较大增长,增长17.13%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析浪莎股份2023年三季度成本费用总额为8,710.31万元,其中:营业成本为7,878.84万元,占成本总额的90.45%;销售费用为245.93万元,占成本总额的2.82%;管理费用为240.81万元,占成本总额的2.76%;财务费用为-50.94万元,占成本总额的-0.58%;营业税金及附加为24.67万元,占成本总额的0.28%;研发费用为371.01万元,占成本总额的4.26%。

2023年三季度销售费用为245.93万元,与2022年三季度的233.55万元相比有较大增长,增长5.3%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年三季度管理费用为240.81万元,与2022年三季度的196.2万元相比有较大增长,增长22.73%。

2023年三季度管理费用占营业收入的比例为2.53%,与2022年三季度的2.4%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析浪莎股份2023年三季度资产总额为62,958.43万元,其中流动资产为48,723.06万元,主要以货币资金、其他流动资产、应收账款为主,分别占流动资产的43.62%、28.32%和12.81%。

非流动资产为14,235.37万元,主要以固定资产、无形资产、递延所得税资产为主,分别占非流动资产的63.93%、23.68%和9.31%。

浪莎股份有限公司资产负债表质量分析

浪莎股份有限公司资产负债表质量分析一.企业背景资料纺织服装是人类最基本的需求之一,纺织业的发展在我国有着悠久的历史。

纺织工业是我国国民经济的传统支柱产业和重要的民生产业,也是国际竞争优势明显产业,在繁荣市场、扩大出口、吸纳社会就业、增加农民收入、促进城镇化发展等方面发挥着重要作用。

浪莎集团系民营股份制企业,创建于1995年7月,总部设在素为“中国小商品城”之称的浙江省义乌市。

集团下属七家分公司、十五个销售公司及两个海外贸易公司。

截至2006年10月31日,浪莎内衣的资产总额为10719.45万元,净资产6862.18万元。

2007浪莎股票在上海成功上市。

公司主要生产、销售“浪莎”系列产品,现涉足袜业、服装业、鞋业、化妆品业、日用化工业、房地产业等多元化产业。

年生产销售女袜类产品2亿双、女裤、羊绒大衣女鞋、时装100万套(件),专卖店网络遍及全国,达3500余家。

二.资产总体规模及其行业定位纺织行业属劳动力密集型行业,易受经济周期、贸易政策变化、基础农产品市场等因素影响。

在全球一体化的背景下,目前已形成了以各国、各地区各自比较优势为分工基础的跨国生产经营模式。

2012年浪莎内衣品牌建设核心竞争力加强,同时产品市场得到拓展,公司营业收入继续呈现增长态势。

但是,受纺织服装行业景气度持续下滑,2012年四季度虽是公司销售旺季,但为了去库存化,公司销售产品价格下降20%,造成公司产品毛利率持续下降,加之"高价库存"影响成本居高不下、费用的大幅增加、内衣市场的无序竞争等因素,严重影响2012年公司经营业绩。

2013年浪莎内衣品牌发展得到进一步夯实,品牌建设核心竞争力得到进一步加强;电商和电视购物销售实现突破,公司产品市场得到拓展。

但是,受纺织服装行业产能过剩和景气度持续下滑,终端库存高企,成本继续增加,为稳定公司产品市场,2013年公司加大电视购物销售比重,造成公司费用特别是销售费用大幅增加,比2012年增长76.18%,致使公司2013年利润未能扭转下滑趋势。

【财务报表】浪莎公司财务报表分析(doc 21页)

浪莎公司财务报表分析(doc 21页)部门: xxx时间: xxx拟稿人:xxx整理范文,仅供参考,勿作商业用途莎股份财务报表分析摘要浪莎集团成立于1995年,旗下拥有浪莎针织、浪莎袜业、浪莎内衣、宏光针织、立芙纺织、浪莎小额贷款公司、浪莎房地产等10家分公司,及香港浪莎、美国浪莎、迪拜浪莎、俄罗斯浪莎、印尼浪莎5个海外贸易公司,浪莎目前已发展成为集袜子、内衣、服饰、家居、金融等多元化产业集团,是行业的第一大品牌厂家本文对浪莎股份08-09年度之间的财务报告进行系统的分析,通过对其资产负债表,利润表以及现金流量表的数据统计和分析,使用趋势分析法,将其企业在2年将的财务状况和营业成果的变动方向进行了分析,对所分析出来的趋势评价,是否对公司有利或者不利,评价企业的财务管理水平并及时发现问题,查找原因,改进其工作效率。

同时对影响企业盈利能力的各种因素使用杜邦分析法,需找到最好的财务管理方法,在各种因素中寻找到平衡点,使得企业在经营中事半功倍,达到利益最大化的效果。

本文对浪莎股份进行分析的内容包括:净资产收益率、资产净利率、销售净利率、资产周转率以及权益乘数。

具体的分析将在下面的内容中呈现。

关键词:杜邦分析法、趋势分析、资产收益率、资产净利率、销售净利率、资产周转率、权益乘数目录1、公司概况 (1)2、杜邦分析法 (2)3、年报分析 (4)净资产收益率 (4)资产净利率 (6)销售净利率 (7)资产周转率 (8)权益乘数 (11)4、总结 (12)5、附录 (16)资产负债表利润表一、公司概况(一)、四川浪莎控股股份有限公司概况1、公司代码: 600137股票代码(A股/B股): 600137 / -上市日(A股/B股): 1998-04-16可转债简称(代码): -(-)公司简称(中/英): 浪莎股份/langsha公司全称(中/英): 四川浪莎控股股份有限公司Sichuan Langsha holding CO.LTD注册地址: 四川省宜宾市外南街63号进出口大厦8楼通讯地址(邮编): 四川省宜宾市外南街63号进出口大厦8楼(644000)2、法定代表人: 翁荣金董事会秘书姓名: -E-mail: cjbz@联系电话: -3、CSRC行业(门类/大类/中类): 制造业 /造纸及纸制品业/ -SSE行业: 工业所属省/直辖市: 四川A股状态/B股状态: 上市/-是否上证180样本股: 否是否境外上市: 否境外上市地: -(二)、公司简介浪莎集团成立于1995年,旗下拥有浪莎针织、浪莎袜业、浪莎内衣、宏光针织、立芙纺织、浪莎小额贷款公司、浪莎房地产等10家分公司,及香港浪莎、美国浪莎、迪拜浪莎、俄罗斯浪莎、印尼浪莎5个海外贸易公司,浪莎目前已发展成为集袜子、内衣、服饰、家居、金融等多元化产业集团,是行业的第一大品牌厂家,在业界素有独占鳌头的“两个首家”、引以为傲的“四个最”、“十个第一”。

600137浪莎股份2022年财务分析结论报告

浪莎股份2022年财务分析综合报告一、实现利润分析2022年利润总额为1,826.03万元,与2021年的2,148万元相比有较大幅度下降,下降14.99%。

利润总额主要来自于内部经营业务。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2022年营业成本为26,958.52万元,与2021年的34,017.9万元相比有较大幅度下降,下降20.75%。

2022年销售费用为801.87万元,与2021年的881.09万元相比有较大幅度下降,下降8.99%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施加以改变。

2022年管理费用为873.66万元,与2021年的917.71万元相比有所下降,下降4.8%。

2022年管理费用占营业收入的比例为2.67%,与2021年的2.28%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

本期财务费用为-370.6万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,浪莎股份2022年是有现金支付能力的,其现金支付能力为35,230.55万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析浪莎股份2022年的营业利润率为5.54%,总资产报酬率为2.19%,净资产收益率为3.29%,成本费用利润率为6.15%。

企业实际投入到企业自身经营业务的资产为66,208.12万元,经营资产的收益率为2.74%,而对外投资的收益率为175.08%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

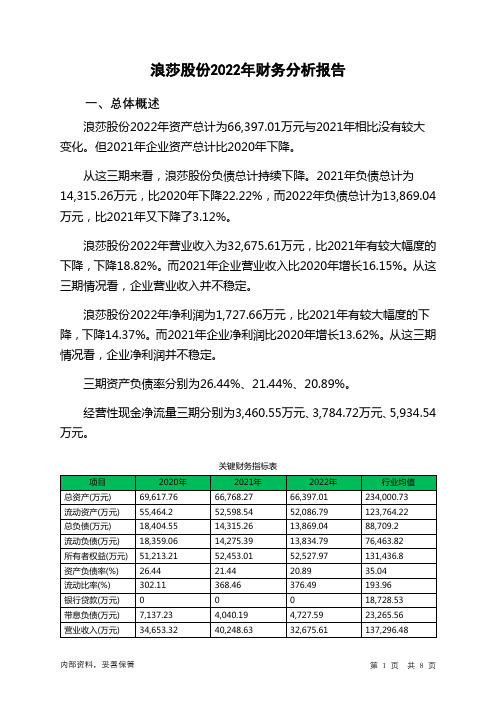

600137浪莎股份2022年财务分析报告-银行版

浪莎股份2022年财务分析报告一、总体概述浪莎股份2022年资产总计为66,397.01万元与2021年相比没有较大变化。

但2021年企业资产总计比2020年下降。

从这三期来看,浪莎股份负债总计持续下降。

2021年负债总计为14,315.26万元,比2020年下降22.22%,而2022年负债总计为13,869.04万元,比2021年又下降了3.12%。

浪莎股份2022年营业收入为32,675.61万元,比2021年有较大幅度的下降,下降18.82%。

而2021年企业营业收入比2020年增长16.15%。

从这三期情况看,企业营业收入并不稳定。

浪莎股份2022年净利润为1,727.66万元,比2021年有较大幅度的下降,下降14.37%。

而2021年企业净利润比2020年增长13.62%。

从这三期情况看,企业净利润并不稳定。

三期资产负债率分别为26.44%、21.44%、20.89%。

经营性现金净流量三期分别为3,460.55万元、3,784.72万元、5,934.54万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-0.56%,负债增长率为-3.12%。

收入与资产变化不匹配,收入下降18.82%,资产下降0.56%。

净利润与资产变化不匹配,净利润下降14.37%,资产下降0.56%。

资产总额变化不大,营业收入大幅下降,净利润也有所下降。

公司经营形势恶化。

要分析引起收入下降的原因。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续下降趋势。

总负债分别为18,404.55万元、14,315.26万元、13,869.04万元,2022年较2021年下降了3.12%,主要是由于短期借款等科目减少所至。

从三期数据来看,营业收入呈波动下降趋势。

营业收入分别为34,653.32万元、40,248.63万元、32,675.61万元,2022年较2021年下降了18.82%。

浪莎股份股票分析报告

浪莎股份股票分析报告一、公司背景浪莎股份是中国最大的内衣制造商之一,成立于1987年,总部位于江苏省苏州市。

公司主要从事内衣、袜子等服装产品的设计、生产和销售。

浪莎股份在中国内衣市场拥有较强的品牌影响力,产品销售渠道遍布全国各大城市。

二、财务状况分析1. 营业收入根据浪莎股份最新公布的财务报表,公司2019年度实现营业收入为XX亿元,相比去年同期增长了XX%。

这表明公司的销售业绩稳步增长,市场需求较为稳定。

2. 净利润公司2019年度净利润为XX亿元,相比去年同期增长了XX%。

净利润增长表明公司在成本控制和经营管理方面取得了一定的成效。

3. 资产负债表截至2019年底,浪莎股份的总资产为XX亿元,相比去年同期增长了XX%。

公司的资产规模在稳步扩大,为未来的发展提供了有力的支持。

三、行业分析1. 内衣市场概况中国内衣市场规模庞大,消费需求不断增长。

随着人们生活水平的提高和对舒适感的追求,内衣作为基本的日常用品,市场需求将持续增长。

2. 竞争对手分析浪莎股份在内衣行业面临激烈的竞争。

主要竞争对手包括A公司、B公司和C公司等。

这些竞争对手在品牌知名度、产品质量和销售渠道方面与浪莎股份存在一定的竞争关系。

四、风险提示1. 市场竞争风险内衣行业竞争激烈,市场份额的争夺对于企业来说是一个持续的挑战。

浪莎股份需要不断提升产品质量和品牌影响力,以应对竞争对手的挑战。

2. 销售渠道风险浪莎股份的产品主要通过线下零售渠道销售,受到线上销售的冲击。

随着电商的快速发展,公司需要积极转型线上销售渠道,以抓住市场的机遇。

五、投资建议综合以上分析,我对浪莎股份的投资建议如下: 1. 关注公司的营业收入和净利润增长情况,这是评估公司盈利能力的重要指标。

2. 注意公司在竞争对手中的市场地位和品牌影响力,这将直接影响公司长期发展。

3. 关注公司的线上销售渠道转型进展,以及对冲市场竞争的能力。

以上仅为个人观点,投资决策需谨慎。

投资者在做出投资决策之前应该充分了解相关信息并进行风险评估。

浪莎杜邦分析图

09年×× ×÷ ÷ ÷- 净资产收益率8.25% 资产收益率5.81%权益乘数1.42 净利润率13.81% 总资产周转率42.05 税后净利2996.17 营业收入21692.42 资产总额51588.29 所有者权益36251.21 收入总额22002.93 成本费用总额18603.5 流动资产41575.93 非流动资产10012.36营业成本16269.00期间费用2224.45税收113.96其他支出-3.91 货币资金27328.19 有价证券 应收及预付款4487.33 存货9760.41其他 长期投资 固定资产7636.43 递延及其资产144.16无形资产2231.7710年×× ×÷ ÷ ÷-净资产收益率10.68% 资产收益率7.46% 权益乘数1.4314净利润率14.22% 总资产周转率52.46% 税后净利4332.33 营业收入30476.58 资产总额58090.62 所有者权益40583.54 收入总额30755.95 成本费用总额29020.49流动资产39646.21 非流动资产18444.41 营业成本25886,15 期间费用2637.94 税收92.16其他支出404.24 货币资金14382.80 有价证券 应收及预付款7222.08 存货18041.33其他长期投资固定资产12817.47 递延及其资产109.20 无形资产5517.742009年和2010年分析结果如下:(1)净资产收益率是一个综合性较强的财务指标,它反映了股东财富最大化的财务管理目标,反映了所有者投入资本的盈利能力。

从杜邦分析体系图中可以看出,要提高净资产收益率就必须提高主营业务利润率或加速资产的周转,或者提高权益乘数。

从上两图可以看出,2010年的资产收益率相比2009年提高了1.65%,总的来看净资产收益率还是2010年高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

莎股份财务报表分析摘要浪莎集团成立于1995年,旗下拥有浪莎针织、浪莎袜业、浪莎内衣、宏光针织、立芙纺织、浪莎小额贷款公司、浪莎房地产等10家分公司,及香港浪莎、美国浪莎、迪拜浪莎、俄罗斯浪莎、印尼浪莎5个海外贸易公司,浪莎目前已发展成为集袜子、内衣、服饰、家居、金融等多元化产业集团,是行业的第一大品牌厂家本文对浪莎股份08-09年度之间的财务报告进行系统的分析,通过对其资产负债表,利润表以及现金流量表的数据统计和分析,使用趋势分析法,将其企业在2年将的财务状况和营业成果的变动方向进行了分析,对所分析出来的趋势评价,是否对公司有利或者不利,评价企业的财务管理水平并及时发现问题,查找原因,改进其工作效率。

同时对影响企业盈利能力的各种因素使用杜邦分析法,需找到最好的财务管理方法,在各种因素中寻找到平衡点,使得企业在经营中事半功倍,达到利益最大化的效果。

本文对浪莎股份进行分析的内容包括:净资产收益率、资产净利率、销售净利率、资产周转率以及权益乘数。

具体的分析将在下面的内容中呈现。

关键词:杜邦分析法、趋势分析、资产收益率、资产净利率、销售净利率、资产周转率、权益乘数目录1、公司概况 (1)2、杜邦分析法 (2)3、年报分析 (4)净资产收益率 (4)资产净利率 (6)销售净利率 (7)资产周转率 (8)权益乘数 (11)4、总结 (12)5、附录 (16)资产负债表利润表一、公司概况(一)、四川浪莎控股股份有限公司概况1、公司代码: 600137股票代码(A股/B股): 600137 / -上市日(A股/B股): 1998-04-16可转债简称(代码): -(-)公司简称(中/英): 浪莎股份/langsha公司全称(中/英): 四川浪莎控股股份有限公司Sichuan Langsha holding CO.LTD注册地址: 四川省宜宾市外南街63号进出口大厦8楼通讯地址(邮编): 四川省宜宾市外南街63号进出口大厦8楼(644000)2、法定代表人: 翁荣金董事会秘书姓名: -E-mail: cjbz@联系电话: -3、CSRC行业(门类/大类/中类): 制造业/造纸及纸制品业/ -SSE行业: 工业所属省/直辖市: 四川A股状态/B股状态: 上市/-是否上证180样本股: 否是否境外上市: 否境外上市地: -(二)、公司简介浪莎集团成立于1995年,旗下拥有浪莎针织、浪莎袜业、浪莎内衣、宏光针织、立芙纺织、浪莎小额贷款公司、浪莎房地产等10家分公司,及香港浪莎、美国浪莎、迪拜浪莎、俄罗斯浪莎、印尼浪莎5个海外贸易公司,浪莎目前已发展成为集袜子、内衣、服饰、家居、金融等多元化产业集团,是行业的第一大品牌厂家,在业界素有独占鳌头的“两个首家”、引以为傲的“四个最”、“十个第一”。

浪莎公司在中国强势媒体投放的广告费用几千万元,覆盖全国各个地方。

配套、健全的营销网络使浪莎的市场占有率达到全国的三分之一,现有2000多家专卖店,10万个销售终端网点,超过5000人的营销队伍,国外客户300余个,产品销售遍布5大洲。

公司几大品牌,已经进入千家万户,成为家喻户晓的知名品牌。

人们一提起袜子就会想起浪莎,浪莎成了“袜子”的代名词。

浪莎总投资近30亿元,引进国际上最先进的意大利、韩国、日本、台湾等国家和地区全自动电脑操控设备万余台,其中丝袜机6000台、棉袜机4000台、圣东尼无缝内衣机300台及包纱机1000台。

公司现有员工一万三千余人,来自全国25个省市,23个名城,在义乌总部拥有一期、二期、三期、四期四个工业园,占地面积达1200亩。

为了响应国家向中西部发展的号召,公司分别在四川、安徽两地投资建设子公司,占地400余亩。

拥有50个联营加工厂,是目前世界上最大生产企业之一。

浪莎公司拥有强大的管理队伍,研发队伍,凭借先进、科学的管理优势,实现了生产成本的最低化,创造了纺织业界效益最好局面,一直雄居行业实力榜首,独领风骚。

浪莎产品应有尽有,春夏秋冬一百余个大类几千多个品种,是行内品种最多、规格最齐全的企业。

浪莎雄厚的开发实力,每天可以推出几十款新品种,及时补充市场新需求,也极大满足了世界各地消费者的不同需求。

二、杜邦分析法的基本原理杜邦分析法利用几种主要的财务比率之间的关系来综合地分析企业的财务状况,这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。

杜邦分析法是一种用来评价公司赢利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。

其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。

杜邦模型最显著的特点是将若干个用以评价企业经营效率和财务状况的比率按其内在联系有机地结合起来,形成一个完整的指标体系,并最终通过权益收益率来综合反映。

采用这一方法,可使财务比率分析的层次更清晰、条理更突出,为报表分析者全面仔细地了解企业的经营和盈利状况提供方便。

杜邦分析法有助于企业管理层更加清晰地看到权益资本收益率的决定因素,以及销售净利润率与总资产周转率、债务比率之间的相互关联关系,给管理层提供了一张明晰的考察公司资产管理效率和是否最大化股东投资回报的路线图。

1)杜邦分析法的基本思路1、净资产收益率是一个综合性最强的财务分析指标,是杜邦分析系统的核心。

2、资产净利率是影响权益净利率的最重要的指标,具有很强的综合性,而资产净利率又取决于销售净利率和总资产周转率的高低。

总资产周转率是反映总资产的周转速度。

对资产周转率的分析,需要对影响资产周转的各因素进行分析,以判明影响公司资产周转的主要问题在哪里。

销售净利率反映销售收入的收益水平。

扩大销售收入,降低成本费用是提高企业销售利润率的根本途径,而扩大销售,同时也是提高资产周转率的必要条件和途径。

3、权益乘数表示企业的负债程度,反映了公司利用财务杠杆进行经营活动的程度。

资产负债率高,权益乘数就大,这说明公司负债程度高,公司会有较多的杠杆利益,但风险也高;反之,资产负债率低,权益乘数就小,这说明公司负债程度低,公司会有较少的杠杆利益,但相应所承担的风险也低。

2)杜邦分析法中涉及的几种主要财务指标关系为:净资产收益率=资产净利率*权益乘数资产净利率=销售净利率*资产周转率净资产收益率=销售净利率*资产周转率*权益乘数图示:三、公司年报分析(一)净资产收益率分析单位:人民币元净资产收益率亦称所有者权益报酬率或股东权益报酬率,它是企业利润净额与平均所有者权益之比,该指标表明了企业所有者获得的投资收益.1、趋势对比分析:由于,平均净资产=(年初净资产+年末净资产)/2。

净资产收益率=(净利率/平均净资产)%该指标越高,说明投资者投资带来的收益越高,企业资本的盈利能力越强,反之,说明资本的盈利能力较弱。

因此,净资产收益率是一个既反应盈利能力又反应资本安全程度的综合性指标。

可以看出,从08年的23.60%到了09年的8.265%,有显著的下降趋势,但导致利润上涨的原因在影响因素中进一步分析。

同时鑫科新材的变动也正好为上面分析证实了准确性。

2、影响因素分析由杜邦分析法得出,净资产收益率可以分解为下列公式:资产净利率=销售净利率*资产周转率净资产收益率=销售净利率*资产周转率*权益乘数1—资产负债率)=1+产权比率权益乘数=1/(的负债情况,负债率越高,权益乘数越高。

而从表中可以看出,资产收益率是从高到低的下滑趋势,而权益乘数也逐年下降,同时负债率的也是一样的,资产净利率上也跟着浮动,可以看出,资产净利率和净资产收益率的变化趋势是一致的,但是由于权益乘数并未大幅度下降,所以,在它的影响下,其他数据也并未出现剧烈的下滑。

3、小结净资产收益率是一个既反映盈利能力又反应资本安全程度的综合性指标,影响净资产收益率高低的有2个指标:资产净利率和权益乘数,而资产净利率和权益乘数是同方向变动的,因此从上2张图中可以看出,资产净利率上升,但是平均资产总额增加,净利润却未大幅上升,导致净资产收益有所下降,为了重新提高这些指标,可以通过提高价格,降低单位成本,重新调节筹资结构等方法来达到目的,同时该公司应该对资产的盈利情况着重分析,查明原因,寻求解决方案,扭转下降的趋势。

(二)、资产净利率分析资产净利率是衡量一个企业总资产获利能力的指标,它等于净利总额与资产平均总额之比,两者对资产净利率均产生重要影响。

净资产总额,资产总额,平均资产总额。

平均资产总额,资产净利率都是上升的,可以看出,在07到09年间,资产净利率从7.35%上升到了15.6%,然后下降到6.8%,但是3年间净资产总额以及资产总额在上升,安徽鑫科新材料股份有限公司测试资产净利率是由高向低下降的。

对于造成这种结果的原因,将在下面的因素分析中进行解释。

分析:销售净利率反应的是公司的收益水平,即每一元的销售收入可以为公司带来多少的净利润。

而销售净利率在07年到09年,是从2.25%上升到了15.28%,然后在09年下降到12.13%。

资产周转率反应公司的资产管理效率和营运能力,而08-09年,从15.11%到13.8%,因为提高销售净利率是提高企业盈利能力的关键所在,同时也是提高资产周转率的必要条件,3个数据都是下降的表明了公司存在许多的问题,深层次的原因将在后面分析小结可以从上面的分析看出,资产净利率是下降的,而影响其变化的因素,销售净利率和资产周转率也随之下降,其原因是由于资产总额的迅速增加,但是净利润并未随之大幅增长,这个是导致呈现下降趋势的原因,同时我们还可以看出,3者的关系是大致同方向变动的。

可以通过对于产品价格,单位成本,产量等多方面因素的重新规划,来达到提高的目的。

(三)、销售净利率销售利润率是指企业的净利总额与当期的销售收入之比,它是获利能力的代表性财务指标,用于衡量企业一定时期的销售收入获取利润的能力.该指标植越高说明企业的销售获利能力越强.1、趋势对比分析从表中可以看出,净利总额在,营业收入在07到09年间,都有提高,但是销售净利率有些许下降,会影响到了企业以后的发展,而安徽鑫科新材料股份有限公司销售净利率从内1.7%下降到了0.28%然后小幅上涨到了0.80%。

导致下降的原因在后面会进行分析。

影响因素分析:分析:从图表中可以看出该公司的销售净利率是下降的,同时销售成本率和销售毛利率也随之下降。

销售收入和销售成本是影响销售毛利的决定性因素,造成这种下降的原因,显然是由于销售成本率的上升而致,同时还可以发现销售毛利率的高低对销售净利率产生影响。

所以该公司需要在实行新的目标管理,制定销售毛利率的中原目标,提高销售毛利率。

从图表中可以看出该公司的销售费用率呈现由上升到下降的趋势,与该公司本身的期间费用总额的高低有关,因为其营业收入增长,致使销售费用率跟着增长,营业费用和管理费用也较多,致使销售净利率下降。