厦门信达2020年三季度财务分析结论报告

000701厦门信达2023年三季度现金流量报告

厦门信达2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为2,911,093.94万元,与2022年三季度的4,401,109.02万元相比有较大幅度下降,下降33.86%。

企业通过销售商品、提供劳务所收到的现金为1,925,532.78万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的66.14%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了115,376.24万元的资金缺口,投融资活动共同弥补了经营活动的资金缺口,使当期现金净流量增加。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的24.77%。

这部分新增借款有96.98%用于偿还旧债。

二、现金流出结构分析2023年三季度现金流出为2,985,079.56万元,与2022年三季度的4,546,515.97万元相比有较大幅度下降,下降34.34%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的67.39%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收回投资收到的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;投资支付的现金;支付的其他与筹资活动有关的现金。

四、现金流动的协调性评价2023年三季度厦门信达筹资活动产生的现金流量净额为21,785.04万元。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负74,147.85万元,与2022年三季度负137,377.94万元相比现金净亏空有较大幅度减少,减少46.03%。

2023年三季度经营活动产生的现金流量净额为负115,376.24万元,与2022年三季度的122,503.99万元相比,2023年三季度出现现金净亏空,亏空115,376.24万元。

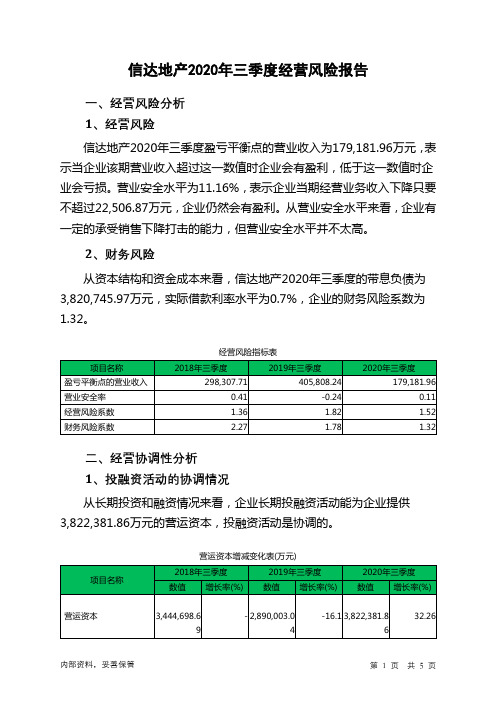

信达地产2020年三季度经营风险报告

信达地产2020年三季度经营风险报告

一、经营风险分析

1、经营风险

信达地产2020年三季度盈亏平衡点的营业收入为179,181.96万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为11.16%,表示企业当期经营业务收入下降只要不超过22,506.87万元,企业仍然会有盈利。

从营业安全水平来看,企业有一定的承受销售下降打击的能力,但营业安全水平并不太高。

2、财务风险

从资本结构和资金成本来看,信达地产2020年三季度的带息负债为3,820,745.97万元,实际借款利率水平为0.7%,企业的财务风险系数为1.32。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供3,822,381.86万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共5 页。

信达地产2020年三季度财务风险分析详细报告

信达地产2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为2,820,242.39万元,2020年三季度已经取得的短期带息负债为1,287,985.07万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供1,146,632.99万元的营运资本。

3.总资金需求

该企业的总资金需求为1,673,609.39万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为2,287,724.54万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是2,380,910.01万元,实际已经取得的短期带息负债为1,287,985.07万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为2,334,317.27万元,企业有能力在3年之内偿还的贷款总规模为2,357,613.64万元,在5年之内偿还的贷款总规模为2,404,206.38万元,当前实际的带息负债合计为3,820,745.97万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要64.69个分析期。

但负债率偏高,不过在下降。

如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为10级。

内部资料,妥善保管第1 页共5 页。

实达集团2020年三季度财务分析结论报告

实达集团2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为负15,104.45万元,与2019年三季度负12,477.74万元相比亏损有较大幅度增长,增长21.05%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入迅速扩大的情况下,经营亏损得到了有效遏制,企业经营管理有方,但应当进一步努力以消灭亏损。

二、成本费用分析2020年三季度营业成本为40,807.66万元,与2019年三季度的23,141.9万元相比有较大增长,增长76.34%。

2020年三季度销售费用为1,351.85万元,与2019年三季度的1,287.66万元相比有所增长,增长4.98%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2020年三季度管理费用为2,760.6万元,与2019年三季度的3,360.79万元相比有较大幅度下降,下降17.86%。

2020年三季度管理费用占营业收入的比例为6.21%,与2019年三季度的13.61%相比有较大幅度的降低,降低7.4个百分点。

2020年三季度财务费用为10,786.86万元,与2019年三季度的1,303.23万元相比成倍增长,增长7.28倍。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

厦门信达2020年三季度财务分析详细报告

项目名称 总资产

流动资产 存货 应收账款

资产构成表(万元)

2018年三季度

2019年三季度

数值 百分比(%) 数值 百分比(%)

2020年三季度 数值 百分比(%)

2,366,910.0 2

100.00 2,892,980.5

100.00 2,436,839.7 9

100.00

1,979,502.3 9

518,946.7

83.63 2,401,916.7 1

21.93 676,779.16

27.62

83.03 1,904,038.7

23.39 618,873.54

24.44

78.14

25.40 14.43

内部资料,妥善保管

第 1 页 共 40 页

交易性金融资产 非流动资产

固定资产 长期股权投资 长期应收款

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所 占比例较高,存货所占比例过高。2020年三季度企业存货所占比例较大, 经营活动资金缺乏,资产结构并不合理。

内部资料,妥善保管

第 4 页 共 40 页

内

2020年三季度应收账款占营业收入的比例下降。其他应收款占收入的 比例下降。从流动资产与收入变化情况来看,流动资产下降快于营业收入 下降,与2019年三季度相比,资产结构趋于改善。

项目名称

资产主要项目变动情况表(万元)

2019年三季度

数值

差值 增长率(%) 数值

2020年三季度 差值 增长率(%)

总资产

532,801.08 5.46 159,084.7

4.58 128,889.06

1.58 70,787.37

信达地产2020年三季度经营成果报告

内部资料,妥善保管

第 2 页 共 10 页

从营业收入和成本的变化情况来看,2020年三季度的营业收入为 201,688.83万元,比2019年三季度的327,590.16万元下降38.43%,营业 成本为139,082.55万元,比2019年三季度的275,100.5万元下降49.44%, 营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明 企业经营业务盈利能力提高。

内部资料,妥善保管

第 1 页 共 10 页

3、投资收益 2020年三季度投资收益为21,595.05万元,与2019年三季度的 34,261.6万元相比有较大幅度下降,下降36.97%。

4、营业外利润 2020年三季度营业外利润为63.27万元,与2019年三季度的406.57万 元相比有较大幅度下降,下降84.44%。 5、经营业务的盈利能力

内部资料,妥善保管

第 4 页 共 10 页

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)

2018年三季度

2019年三季度

数值 百分比(%) 数值 百分比(%)

2020年三季度 数值 百分比(%)

505,708.03

100.00 327,590.16

4.59 807.43

3.02 5,404.24

6.63 22,602.07

4.00 26,896.28

-

0

71.40

0.41 2.77 11.60 13.81

-

2、总成本变化情况及原因分析

信达地产2020年三季度成本费用总额为194,792.57万元,与2019年 三季度的336,438.67万元相比有较大幅度下降,下降42.1%。以下项目的 变动使总成本增加:财务费用增加13,449.22万元,管理费用增加297.49 万元,资产减值损失增加264.32万元,共计增加14,011.04万元;以下项 目的变动使总成本减少:销售费用减少4,751.63万元,营业税金及附加减 少14,623.23万元,营业成本减少136,017.95万元,共计减少155,392.81 万元。各项科目变化引起总成本减少141,381.77万元。

600657信达地产2020年第三季度报告摘要

公司代码:600657 公司简称:信达地产信达地产股份有限公司2020年第三季度报告正文一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人丁晓杰、主管会计工作负责人张宁及会计机构负责人(财务总监)周慧芬保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司主要财务数据和股东变化2.1主要财务数据单位:元币种:人民币非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表单位:股公司向中国信达资产管理股份有限公司等发行股份购买资产的批复》(证监许可[2018]1027号)。

2018年7月24日,中国证券登记结算有限责任公司上海分公司出具了《证券变更登记证明》,公司发行股份购买资产的新增股份登记已办理完毕。

公司本次发行股份数量为1,327,618,153 股(有限售条件的流通股),自上市之日起36个月内不转让,其中按照60%比例计算,已向中国信达名下登记796,570,892 股;按照40%比例计算,已向淮矿集团名下登记531,047,261 股。

本次发行后,公司股份数量为2,851,878,595股。

此外,中国信达承诺,本次交易完成后6个月内如信达地产股票连续20个交易日的收盘价低于发行价,或者交易完成后6个月期末收盘价低于发行价的,本公司持有信达地产股票的锁定期自动延长6个月。

具体请详见《关于延长股份锁定期的公告》(临2018-061号)。

信达投资于2019年4月受让中国信达因重大重组取得公司796,570,892股份,并出具《关于继续履行中国信达资产管理股份有限公司相关承诺事项之承诺函》,继续履行中国信达关于股份锁定的承诺。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

厦门信达2020年三季度财务分析综合报告

一、实现利润分析

2019年三季度利润总额亏损18,067.1万元,2020年三季度扭亏为盈,盈利10,235.4万元。

利润总额主要来自于对外投资所取得的收益。

营业收入有所下降,但经营亏损局面完全扭转,企业所采取的减亏政策取得了预期效果,但要注意营业收入下降带来的不利影响。

二、成本费用分析

2020年三季度营业成本为1,835,377.41万元,与2019年三季度的2,018,887.81万元相比有所下降,下降9.09%。

2020年三季度销售费用为9,797.87万元,与2019年三季度的11,045.93万元相比有较大幅度下降,下降11.3%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年三季度管理费用为9,125.81万元,与2019年三季度的8,679.13万元相比有较大增长,增长5.15%。

2020年三季度管理费用占营业收入的比例为0.49%,与2019年三季度的0.42%相比变化不大。

本期财务费用为-1,867.46万元。

三、资产结构分析

2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度应收账款占营业收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,厦门信达2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。