EVIEWS案例:(消除自相关)农村居民消费模型

eviews-4.自相关解析

三、序列相关性的后果

计量经济学模型一旦出现序列相关性,如果仍采用OLS 法估计模型参数,则OLS估计量仍然是线性无偏估计量, 但是会产生下列不良后果:

1、参数估计量非有效

因为,在有效性证明中利用了 E(UU’)=2I 即同方差性和无序列相关假设。

证明:

ˆ k t t 1 1

ˆ ) E[ ˆ E( ˆ )]2 E( ˆ )2 var( 1 1 1 1 1

~ Y (Yˆ )ˆ e e i Yi (iY0ls)

t t

t ols

然后,通过分析这些“近似估计量”之间的相 关性,以判断随机误差项是否具有序列相关性。

自相关的检验方法

检验自相关的方法也可以分为两种:一种是图示 法,另一种是检验方法。

(一)图示法

由于回归残差 e 可以作为随机项 u t 的估计量, ut t 的性质可以从 e 的性质中反映出来。我们可以通 t 过观察残差是否存在自相关来判断随机项是否存 在自相关。

ts

经济变量以正相关居多, 所以此项多为正数

ˆ ˆ) var( ) var( 1 1

2、变量的显著性检验失去意义

在变量的显著性检验中,统计量是建立在参 数方差正确估计基础之上的,这只有当随机误差 项具有同方差性和无序列相关时才能成立。

如果存在序列相关,参数估计量的方差 出现偏误(偏大或偏小),t检验就失 去意义。其他检验也是如此。

称ut具有一阶自回归形式。 比如:

ut 1ut 1 vt

满足经典假设

由于序列相关性经常出现在以时间序列为样本的模型中, 因此,本节用下标t代表i。

ut 1ut 1 vt

ˆ1

u u

计量经济学模板第一组_中国居民消费水平影响模型及分析

计量经济学大作业----中国居民消费水平模型及分析学号:姓名:专业:修课时间:2014-2015学年第一学期任课教师:朱永军成绩:评语:我国居民消费水平模型分析内容摘要消费作为社会再生产的终点和起点,对于实现社会在生产的良性循环促进国民经济的持续发展,具有决定性作用。

本文运用Eviews软件对1991—2010年的历史数据进行分析,通过逐步剔除不合适的解释变量和对方程进行一系列的检验,最终找出影响我国居民消费水平的因素,并对其影响程度的大小进行定量分析,通过各种统计检验来完善模型。

【关键词】:居民消费水平国内生产总值恩格尔系数人均可支配收入Analysis of residents' consumption level in ChinaAbstractAs the consumption of social reproduction end point and the beginning, for the realization of society in the circulation of production and promote the sustainable development of national economy, plays a decisive role. Based on the historical data of 1994 - 2013 was analyzed by Eviews software, through gradually eliminate inappropriate explanatory variables and the equations are a series of tests, finally finds out the factors affecting the consumption level of residents in China, and the influence degree of quantitative analysis, through a variety of statistical tests to improve model.目录一.问题的提出: (01)二.理论分析 (01)三.模型设立: (02)四.数据的收集 (02)五.估计参数 (03)六.模型检验 (04)七.多重共线 (06)1、多重共线的检验 (06)2、多重共线修正 (06)八.异方差检验 (08)1.散点图 (08)2.残差分析 (10)3.WHITE检验 (10)九.相关性检验 (12)十.相关性修正 (13)十一.相关结论 (14)参考文献 (15)一.问题的提出:我国自改革开放来,市场经济体制的不断完善发展,经济与社会发展都取得了较大的成就,人们的生活水平也得到了显著的提高。

基于eviews模型对居民消费水平的变化阐述

基于eviews模型对居民消费水平的变化阐述作者:李腾来源:《卷宗》2013年第07期摘要:针对我国1978年—2011年消费水平变化的社会现象,引入对其产生相关影響的因素,建立eviews模型,研究分析解释变量对居民消费水平的影响程度,在此基础上,对如何进一步提高我国居民消费水平提出切实建议。

关键词:居民消费水平;影响因素;eviews模型;建议1 引言居民消费水平是指按人口平均计算的居民消费额。

居民消费水平表明国家对人民的物质文化生活需要的满足程度,它是反映一个国家(或地区)的经济发展水平和人民物质文化生活水平的综合指标。

本文研究居民消费水平与诸多因素之间的关系。

根据经济理论可知,国民生产总值的增长会引起居民收入的增加,使得居民消费支出的扩大,进而促进消费水平的增加;就业增加使人们收入增加,进而影响消费;同样,人口增长也会影响居民消费水平的变化;此外,粮食是居民消费的必需品,人均粮食占有量成为影响居民消费水平的又一主要因素。

2 方法选择和数据处理现根据《中国统计年鉴》中1978年—2011年发布的所研究各因素的数据,以居民消费水平作为被解释变量Y,以人均国内生产总值X1、我国就业人数X2、人口自然增长率X3、粮食人均占有量X4为解释变量。

建立计量线性关系模型,通过eviews软件定量分析各个因素对居民消费水平的具体影响。

2.1 建立回归模型2.2 用OLS法进行回归回归结果如图1所示,由各解释变量的系数所对应的P值,可以初步判断,人均国内生产总值、我国就业人数、人口自然增长率对居民消费水平影响显著,而人均粮食占有量对因变量影响不显著。

由R2判断该模型拟合程度很高。

但由于时间序列数据不稳定,同时所研究模型的多因素之间可能存在线性关系,故仍需对模型进行处理,进而做出更有把握的判断。

3 模型的检验与修正3.1 异方差检验由于异方差性主要存在于横截面数据中,本案例为时间序列数列,可以不进行异方差检验。

潘省初计量经济学中级教程习题参考答案

计量经济学中级教程习题参考答案第一章 绪论一般说来,计量经济分析按照以下步骤进行:(1)陈述理论(或假说) (2)建立计量经济模型 (3)收集数据 (4)估计参数 (5)假设检验 (6)预测和政策分析我们在计量经济模型中列出了影响因变量的解释变量,但它(它们)仅是影响因变量的主要因素,还有很多对因变量有影响的因素,它们相对而言不那么重要,因而未被包括在模型中。

为了使模型更现实,我们有必要在模型中引进扰动项u 来代表所有影响因变量的其它因素,这些因素包括相对而言不重要因而未被引入模型的变量,以及纯粹的随机因素。

时间序列数据是按时间周期(即按固定的时间间隔)收集的数据,如年度或季度的国民生产总值、就业、货币供给、财政赤字或某人一生中每年的收入都是时间序列的例子。

横截面数据是在同一时点收集的不同个体(如个人、公司、国家等)的数据。

如人口普查数据、世界各国2000年国民生产总值、全班学生计量经济学成绩等都是横截面数据的例子。

估计量是指一个公式或方法,它告诉人们怎样用手中样本所提供的信息去估计总体参数。

在一项应用中,依据估计量算出的一个具体的数值,称为估计值。

如Y 就是一个估计量,1nii YYn==∑。

现有一样本,共4个数,100,104,96,130,则根据这个样本的数据运用均值估计量得出的均值估计值为5.107413096104100=+++。

第二章 经典线性回归模型判断题(说明对错;如果错误,则予以更正) (1)对 (2)对 (3)错只要线性回归模型满足假设条件(1)~(4),OLS 估计量就是BLUE 。

(4)错R 2 =ESS/TSS 。

(5)错。

我们可以说的是,手头的数据不允许我们拒绝原假设。

(6)错。

因为∑=22)ˆ(tx Var σβ,只有当∑2t x 保持恒定时,上述说法才正确。

应采用(1),因为由(2)和(3)的回归结果可知,除X 1外,其余解释变量的系数均不显着。

(检验过程略) (1) 斜率系数含义如下:: 年净收益的土地投入弹性, 即土地投入每上升1%, 资金投入不变的情况下, 引起年净收益上升%.733: 年净收益的资金投入弹性, 即资金投入每上升1%, 土地投入不变的情况下, 引起年净收益上升%.拟合情况:92.0129)94.01(*811)1)(1(122=----=-----=k n R n R ,表明模型拟合程度较高.(2) 原假设 0:0=αH备择假设 0:1≠αH检验统计量 022.2135.0/273.0)ˆ(ˆ===ααSe t 查表,447.2)6(025.0=t 因为t=<)6(025.0t ,故接受原假设,即α不显着异于0, 表明土地投入变动对年净收益变动没有显着的影响. 原假设 0:0=βH备择假设 0:1≠βH检验统计量 864.5125.0/733.0)ˆ(ˆ===ββSe t 查表,447.2)6(025.0=t 因为t=>)6(025.0t ,故拒绝原假设,即β显着异于0,表明资金投入变动对年净收益变动有显着的影响. (3) 原假设 0:0==βαH备择假设 1H : 原假设不成立 检验统计量查表,在5%显着水平下14.5)6,2(=F 因为F=47>,故拒绝原假设。

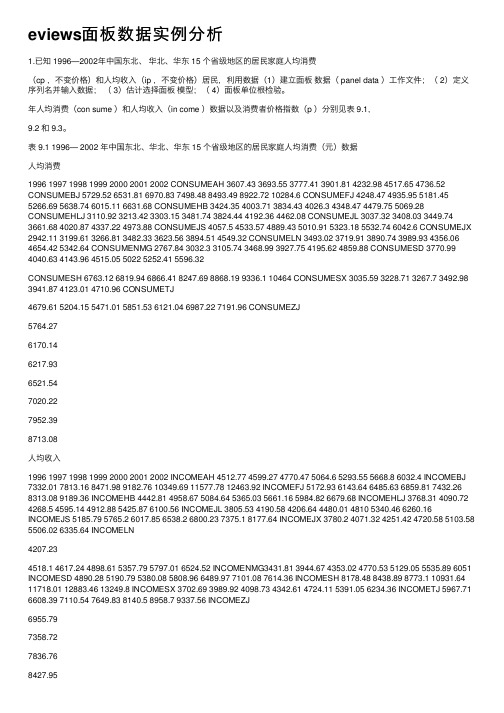

eviews面板数据实例分析

eviews⾯板数据实例分析1.已知 1996—2002年中国东北、华北、华东 15 个省级地区的居民家庭⼈均消费(cp ,不变价格)和⼈均收⼊(ip ,不变价格)居民,利⽤数据(1)建⽴⾯板数据( panel data )⼯作⽂件;( 2)定义序列名并输⼊数据;( 3)估计选择⾯板模型;( 4)⾯板单位根检验。

年⼈均消费(con sume )和⼈均收⼊(in come )数据以及消费者价格指数(p )分别见表 9.1,9.2 和 9.3。

表 9.1 1996— 2002 年中国东北、华北、华东 15 个省级地区的居民家庭⼈均消费(元)数据⼈均消费1996 1997 1998 1999 2000 2001 2002 CONSUMEAH 3607.43 3693.55 3777.41 3901.81 4232.98 4517.65 4736.52 CONSUMEBJ 5729.52 6531.81 6970.83 7498.48 8493.49 8922.72 10284.6 CONSUMEFJ 4248.47 4935.95 5181.45 5266.69 5638.74 6015.11 6631.68 CONSUMEHB 3424.35 4003.71 3834.43 4026.3 4348.47 4479.75 5069.28 CONSUMEHLJ 3110.92 3213.42 3303.15 3481.74 3824.44 4192.36 4462.08 CONSUMEJL 3037.32 3408.03 3449.74 3661.68 4020.87 4337.22 4973.88 CONSUMEJS 4057.5 4533.57 4889.43 5010.91 5323.18 5532.74 6042.6 CONSUMEJX 2942.11 3199.61 3266.81 3482.33 3623.56 3894.51 4549.32 CONSUMELN 3493.02 3719.91 3890.74 3989.93 4356.06 4654.42 5342.64 CONSUMENMG 2767.84 3032.3 3105.74 3468.99 3927.75 4195.62 4859.88 CONSUMESD 3770.99 4040.63 4143.96 4515.05 5022 5252.41 5596.32CONSUMESH 6763.12 6819.94 6866.41 8247.69 8868.19 9336.1 10464 CONSUMESX 3035.59 3228.71 3267.7 3492.98 3941.87 4123.01 4710.96 CONSUMETJ4679.61 5204.15 5471.01 5851.53 6121.04 6987.22 7191.96 CONSUMEZJ5764.276170.146217.936521.547020.227952.398713.08⼈均收⼊1996 1997 1998 1999 2000 2001 2002 INCOMEAH 4512.77 4599.27 4770.47 5064.6 5293.55 5668.8 6032.4 INCOMEBJ 7332.01 7813.16 8471.98 9182.76 10349.69 11577.78 12463.92 INCOMEFJ 5172.93 6143.64 6485.63 6859.81 7432.26 8313.08 9189.36 INCOMEHB 4442.81 4958.67 5084.64 5365.03 5661.16 5984.82 6679.68 INCOMEHLJ 3768.31 4090.72 4268.5 4595.14 4912.88 5425.87 6100.56 INCOMEJL 3805.53 4190.58 4206.64 4480.01 4810 5340.46 6260.16 INCOMEJS 5185.79 5765.2 6017.85 6538.2 6800.23 7375.1 8177.64 INCOMEJX 3780.2 4071.32 4251.42 4720.58 5103.58 5506.02 6335.64 INCOMELN4207.234518.1 4617.24 4898.61 5357.79 5797.01 6524.52 INCOMENMG3431.81 3944.67 4353.02 4770.53 5129.05 5535.89 6051 INCOMESD 4890.28 5190.79 5380.08 5808.96 6489.97 7101.08 7614.36 INCOMESH 8178.48 8438.89 8773.1 10931.64 11718.01 12883.46 13249.8 INCOMESX 3702.69 3989.92 4098.73 4342.61 4724.11 5391.05 6234.36 INCOMETJ 5967.71 6608.39 7110.54 7649.83 8140.5 8958.7 9337.56 INCOMEZJ6955.797358.727836.768427.959279.1610464.6711715.615 个省级地区的居民家庭⼈均收⼊(元)数据表 9.2 1996— 2002 年中国东北、华北、华东表9.3 1996 —2002年中国东北、华北、华东15个省级地区的消费者物价指数物价指数1996 1997 1998 1999 2000 2001 2002 PAH 109.9 101.3 100 97.8 100.7 100.5 99PBJ 111.6 105.3 102.4 100.6 103.5 103.1 98.2PFJ 105.9 101.7 99.7 99.1 102.1 98.7 99.5PHB 107.1 103.5 98.4 98.1 99.7 100.5 99PHLJ 107.1 104.4 100.4 96.8 98.3 100.8 99.3PJL 107.2 103.7 99.2 98 98.6 101.3 99.5PJS 109.3 101.7 99.4 98.7 100.1 100.8 99.2PJX 108.4 102 101 98.6 100.3 99.5 100.1PLN 107.9 103.1 99.3 98.6 99.9 100 98.9PNMG 107.6 104.5 99.3 99.8 101.3 100.6 100.2PSD 109.6 102.8 99.4 99.3 100.2 101.8 99.3PSH 109.2 102.8 100 101.5 102.5 100 100.5PSX 107.9 103.1 98.6 99.6 103.9 99.8 98.4PTJ 109 103.1 99.5 98.9 99.6 101.2 99.6PZJ 107.9 102.8 99.7 98.8 101 99.8 99.1(1)建⽴⾯板数据⼯作⽂件⾸先建⽴⼯作⽂件。

eviews计量经济学实验论文凯恩斯消费理论的实证分析分析我国人均居民消费的影响因素分析(修改)

凯恩斯消费理论的实证分析—分析我国居民人均消费的影响因素我国居民人均消费影响因素分析一、问题的提出改革开放以来,我国经济取得了突飞猛进的发展,国民生产总值快速增长,人民生活水平迅速提高。

根据统计数据,我国居民的人均收入绝对数逐年增长,农村居民的家庭人均纯收入由1978年的133.6元增长到2008年的4760.6元,增长了33.63倍;城镇居民的家庭人均可支配收入由1978年的343.4元增长到2008年的15780.8元,增长了44.95倍。

从1997年开始,我国的GDP年平均环比增长率保持在12.8%左右,而同期我国农村居民实际家庭人均纯收入的年平均增长率为2.26%,城镇居民的实际家庭人均可支配收入的年平均增长率为1.59%。

根据相关经济理论与实践,投资、出口和消费一向被认为是拉动国民经济增长的“三架马车”。

温总理在2010年政府工作报告中指出,逐步提高居民收入在国民收入分配中的比重,提高劳动报酬在初次分配中的比重,积极扩大居民消费需求。

扩大居民消费成为拉动我国经济增长的重要力量,国家的经济政策也反映了这一点,“增加消费,扩大需求,启动市场”已经成为我国经济政策的基本目标。

因此,对于消费的研究就显得极为迫切且具有重要意义。

著名的凯恩斯消费理论中,影响消费的因素很多,如收入、消费品价格、消费者偏好、消费者预期、消费信贷、利率水平等等。

随着2008年金融危机的爆发,消费受到了怎样的影响?在我国居民消费还存在着两个几乎完全不同的消费群体:农村居民和城市居民。

对于两个不同的消费群体,他们各自的消费对我国的经济增长孰轻孰重呢?即我国政府应该将经济的增长点着重放在刺激哪个消费群体上呢?是农村居民呢还是城市居民呢?对此我们展开了关于我国人均居民消费的研究分析。

二、模型设定(1)影响消费的因素很多,如收入、消费品价格、消费者偏好、消费者预期、消费信贷、利率水平等等。

其中最重要的是个人收入。

因此《宏观西方经济学》中假定消费与收入水平存在着稳定函数关系,即凯恩斯消费函数:随着收入增加,消费也会增加;但是消费的增加不及收入增加的多。

Eviews 数学建模 中国农村居民人均消费函数

8.239746 0.375812 -0.801478

• 计算F统计量:F=RSS2/RSS1 • =0.1912/0.0702 • =2.73 • 自由度为(9,9)的F分布临界值分别为 • F0.05=3.18, F0.10=2.44 • 在10%的显著性水平下拒绝两组子样本方 差相同的假设。

3.993644 -0.113766 0.620168

1.884054 0.159962 0.111654

2.119708 -0.711205 5.554380

0.0631 0.4950 0.0004

R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat

子样本1: lnY=3.14+0.398lnx1+0.235lnx2

• • • • • • • • • • • • • • • • • Variable Coefficient Std. Error t-Statistic Prob.

C LOG(X1O) LOG(X2O)

3.141208 0.398385 0.234751

第四章 案例——中国农村居民人均 消费函数

例4.1.4 中国农村居民人均消费支出主要由人 均纯收入来决定。 农村人均纯收入包括(1)从事农业经营的收入, (2)包括从事其他产业的经营性收入(3)工资性收 入、(4)财产收入(4)转移支付收入。 考察从事农业经营的收入(X1)和其他收入(X2) 对中国农村居民消费支出(Y)增长的影响:

0.739693 0.681847 0.088316 0.070197 13.82089 1.298449

计量经济学实验报告4

《 计量经济学 》课程实验第 3 次实验报告实验内容及基本要求:实验项目名称:运用Eviews 软件进行自相关模拟分析实验类型: 上机实验每组人数: 1实验内容及要求:1、总体要求:数据已经输入到eviews 中,数据文件为:自相关实验.wf1,其中的income 为家庭收入,consume 为家庭开支,以此数据建立以consume 为被解释变量的消费方程,用最小二乘法估计变量间的相关关系。

并检验数据中自相关性等特征,采用相应方法进行修正。

2、具体步骤:依次回答下列问题(得到回归结果是指给出回归方程,并做检验): 1、建立消费方程,做回归,得到回归结果。

2、根据回归结果,边际消费倾向为多少?显著不为1吗,给出检验过程。

3、数据中存在自相关吗,给出检验过程。

4、用dw 值来估计ρ,据此ρ做广义差分来消除自相关性,给出结果 5、 假定为ar(1),用科克兰内-奥克特法来消除自相关性,给出结果6、 假定为ar(2),用科克兰内-奥克特法来消除自相关性,给出结果实验结果:一.模型设定假定被解释变量Y 与解释变量X 存在线性相关关系,则可设定为如下模型:t t t u X Y ++=21ββ其中Y 为家庭支出consume,X 为家庭收入income.Ut 为随机误差项。

二.参数估计——用最小二乘法估计Y 与X 之间的参数值1.数据输入由于之前数据已输入到“自相关实验.wf1”中,故在eviews 设定完Y 和X 之后直接把相对应的数据粘贴就可以了。

2.参数估计通过最小二乘法进行回归估计,结果如图所示:可知该模型为:t t X Y 7829.02336.81^+= SE=180.2928 0.032038T=0.4506 24.4377R 2=0.9552 F=597.1988 DW=1.23373.边际消费倾向分析根据该回归结果可知,边际消费倾向为2β=0.7829,对其显著性进行检验H0:2β=1 H1:2β≠1给定显著性水平α=0.05,查表得2/αt (n-2)=025.0t (28)=2.0487752.6032038.017829.0)(22=-=-=βββSE t可知2/αt (28)=2.048<t ,所以,拒绝H0,即边际消费倾向2β显著不为1.4.自相关检验由上面的回归结果可知,该模型的可决系数R 2,2R 很高,拟合程度较好,回归系数显著。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第六章 案例分析

一、研究目的

2003年中国农村人口占59.47%,而消费总量却只占41.4%,农村居民的收入和消费是一个值得研究的问题。

消费模型是研究居民消费行为的常用工具。

通过中国农村居民消费模型的分析可判断农村居民的边际消费倾向,这是宏观经济分析的重要参数。

同时,农村居民消费模型也能用于农村居民消费水平的预测。

二、模型设定

正如第二章所讲述的,影响居民消费的因素很多,但由于受各种条件的限制,通常只引入居民收入一个变量做解释变量,即消费模型设定为

t t t u X Y ++=21ββ

(6.43)

式中,Y t 为农村居民人均消费支出,X t 为农村人均居民纯收入,u t 为随机误差项。

表6.3是从《中国统计年鉴》收集的中国农村居民1985-2003年的收入与消费数据。

表6.3

1985-2003年农村居民人均收入和消费 单位: 元

1995 1996 1997 1998 1999 2000 2001 2002 2003

1577.70 1923.10 2090.10 2162.00 2214.30 2253.40 2366.40 2475.60 2622.24

1310.36 1572.10 1617.15 1590.33 1577.42 1670.00 1741.00 1834.00 1943.30

291.4 314.4 322.3 319.1 314.3 314.0 316.5 315.2 320.2

541.42 611.67 648.50 677.53 704.52 717.64 747.68 785.41 818.86

449.69 500.03 501.77 498.28 501.75 531.85 550.08 581.85 606.81

为了消除价格变动因素对农村居民收入和消费支出的影响,不宜直接采用现价人均纯收入和现价人均消费支出的数据,而需要用经消费价格指数进行调整后的1985年可比价格计的人均纯收入和人均消费支出的数据作回归分析。

根据表6.3中调整后的1985年可比价格计的人均纯收入和人均消费支出的数据,使用普通最小二乘法估计消费模型得

t t X Y 0.59987528.106ˆ+=

(6.44)

Se = (12.2238) (0.0214)

t = (8.7332)

(28.3067)

R 2 = 0.9788,F = 786.0548,d f = 17,DW = 0.7706

该回归方程可决系数较高,回归系数均显著。

对样本量为19、一个解释变量的模型、5%显著水平,查DW 统计表可知,d L =1.18,d U = 1.40,模型中DW<d L ,显然消费模型中有自相关。

这一点残差图中也可从看出,点击EViews 方程输出窗口的按钮Resids 可得到残差图,如图6.6所示。

图6.6

残差图。