国内海上风电装机统计20170602

我国海上风力发电发展现状和趋势

我国海上风力发电发展现状和趋势海上风力发电,作为可再生能源的重要组成部分,近年来在全球范围内经历了快速发展。

我国作为世界最大的能源消费国,对海上风力发电的发展非常重视。

下面将从现状和趋势两个方面进行分析。

一、现状目前,我国海上风力发电尚处于起步阶段,但取得了一定的进展。

截至2024年,我国已经建成并运行的海上风电装机容量达到10.9GW,位居世界第三、同时,还有一大批项目正在建设和规划之中,预计到2024年底,我国的海上风电装机容量将达到30GW左右。

我国海上风力发电主要集中在东海、南海和黄海等地区。

其中,浙江舟山群岛风电示范区、广东陈家、湛江、深圳等地和江苏南通、上海和辽宁的三沙项目等都具备一定的推广和示范作用。

同时,在福建、山东、天津、黑龙江和辽宁等地也有一些项目正在规划和建设之中。

二、趋势1.政策支持:国家对于海上风力发电的政策支持力度逐渐加大。

2024年,国家发改委发布了《关于加快推进风电发展的指导意见》,明确提出要大力发展海上风电。

此外,国家还加大了对海上风电技术研究和示范项目的支持力度。

2.技术进步:海上风力发电技术不断成熟和改进,风机容量逐渐增大,综合利用率也在提高。

同时,我国在自主研发和生产风机装备方面取得了巨大的成就,逐渐摆脱对进口设备的依赖。

4.国际合作:随着我国海上风力发电技术的不断成熟和发展,我国开始积极参与国际海洋能源合作,与德国、丹麦、英国等国家开展技术合作和项目合作,进一步推动我国海上风力发电的发展。

5.资金支持:近年来,我国海上风力发电项目的融资环境逐渐优化,各类融资渠道得到拓宽,海上风电项目的投资成本也在降低,吸引了更多的投资者的关注和参与。

总之,我国海上风力发电发展正处于快速发展期,未来仍然具有很大的潜力和空间。

然而,也需要注意到一些挑战和问题,比如技术成熟度、环境保护、海域规划等方面的挑战。

未来,随着技术的不断进步和政策的支持,我国的海上风力发电必将迎来更加广阔的发展前景。

截至2017年8月我国在建海上风电项目概况

截至2017年8月我国在建海上风电项目概况截止2017年8月31日,我国开工建设的海上风电项共19个,项目总装机容量4799.05MW。

项目分布在、、、、、和七个省(市、区)海域,其中8个在建项目共计2305.55MW,6个在建项目共计1428.4MW,、、、和分别有1个在建项目。

在建的19个海上风电项目里,使用(拟使用)电气机组总容量为2232MW;使用(拟使用)金风科技机组总容量为964.15MW;使用(拟使用)明阳智慧能源机组总容量为567MW;使用(拟使用)远景能源机组总容量为400.8MW;使用中国海装机组总容量为110MW;使用西门子歌美飒机组总容量为90MW。

一、华能如东八角仙300MW海上风电项目华能如东八角仙300MW海上风电项目开发商:华能如东八仙角海上风力发电有限责任公司。

项目概况:项目位于省市如东县小洋口北侧八仙角海域,分南区和北区两部分,共安装风电70台,总装机容量302.4MW,配套建设两座110千伏海上升压站和一座220千伏陆上升压站。

北区项目面积36平方千米,平均岸距15千米,平均水深0-18米,装机容量156MW,安装14台电气SWT-4.0-130机组和20台中国海装5.0MW机组(H171-5MW、H151-5MW两种机型都有安装),北区装机共34台;南区项目面积46平方千米,平均岸距25千米,平均水深0-8米;装机容量146.4MW,安装远景能源EN-136/4.2机组12台和电气SWT-4.0-130机组24台,南区装机共36台。

项目造价为约为17000元/kW,总投资约51亿元。

项目进度:2015年1月26日获得省发改委核准,2016年4月份开工建设,2017年9月3日完成全部机组吊装。

二、鲁能东台200MW海上风电场项目开发商:广恒新能源。

项目概况:项目位于省东台市东沙沙洲东南部,场区中心离岸距离36km,涉海面积29.8km2,共布置50台电气SWT-4.0-130风电机组、一座220kV海上升压站和一座陆上集控中心,通过35kV海缆将50台机组连接至海上升压站,再通过220kV海缆将海上升压站电能送至陆上集控中心。

我国风电装机容量规模分析

我国风电装机容量规模分析中投顾问发布的《2016-2020年中国海上风力发电行业投资分析及前景预测报告》指出,2015年中国风电新增装机和累计装机均位居全球之首,中国海上风电新增装机位居全球第三,累计装机位居全球第四位。

而截至2015年底,中国海上风电装机容量占全国风电装机容量仅0.7%。

中国海上风电的发展离不开海上风电机组的突破创新。

中国海上风电从2007年起,在渤海湾安装一台金风(GW70/1500)试验样机;2009年至2010年,龙源江苏如东潮间带试验32.5兆瓦风电场建成,共8家安装了实验样机(金风GW90/2500,华锐SL3000/113,联合动力UP1500-82,明阳MY1.5s-82和SCD3.0-100,上海电气W2000-93,远景EN-82/1.5,海装H93-2.0MW,三一SE9320III-S3)。

2010年,东海大桥102兆瓦海上风电场(华锐SL3000/90),标志着中国首个真正意义上的海上风电场建成。

2015年,我国海上风电新增装机100台,装机容量达到36万千瓦,同比增长58.4%。

其中,潮间带装机58台,容量为18.1万千瓦,占海上风电新增装机总量的50.35%;其余49.65%为近海项目,装机42台,容量为17.9万千瓦。

图表2009-2015年中国海上风电新增装机容量数据来源:中投顾问产业研究中心2011年至2013年,龙源如东150兆瓦海上(潮间带)示范风电场建成,主要来自3家企业批量装机(金风GW109/2500,SiemensSWT-101-2.3,华锐SL3000/113)。

2014年至2015年,中国海上风电有了明显的起色,风电机组主要来自:上海电气(W3600M-116-90/80和SWT-4.0-130),另外还有湘电(XE128-5000)和远景(EN-136/4.0)。

由此可见,中国海上风电机组成规模装机的机型并不多。

图表中国已安装的海上风电机组注:包括样机数据来源:中投顾问产业研究中心中投顾问发布的《2016-2020年中国海上风力发电行业投资分析及前景预测报告》显示,截至2015年底,在所有吊装的海上风电机组中,单机容量为4MW机组最多,累计装机容量达到352MW,占海上装机容量的34.69%,其次是2.5MW机组,装机容量占18.48%,3MW装机容量占比为17.74%,其余不同功率风电机组装机容量占比均不到10%。

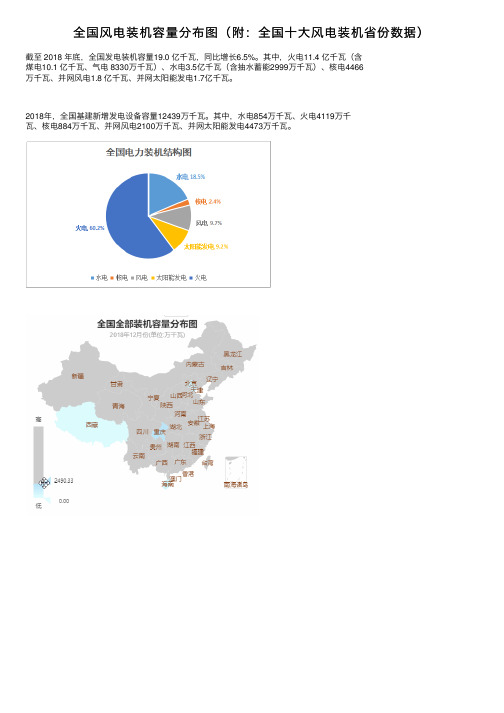

全国风电装机容量分布图(附:全国十大风电装机省份数据)

其中火电114亿千瓦含煤电101亿千瓦气电8330万千瓦水电35亿千瓦含抽水蓄能2999万千瓦核电4466万千瓦并网风电18亿千瓦并网太阳能发电17亿千瓦

全国风电装机容量分布图(附:全国十大风电装机省份数据)

截至 2018 年底,全国发电装机容量19.0 亿千瓦,同比增长6.5%。其中,火电11.4 亿千瓦(含 煤电10.1 亿千瓦、气电 8330万千瓦)、水电3.5亿千瓦(含抽水蓄能2999万千瓦)、核电4466 万千瓦、并网风电1.8 亿千瓦、并网太阳能发电1.7亿千瓦。

2018年,全国基建新增发电设备容量12439万千瓦。其中,水电854万千瓦、火电4119万千 瓦、核电884万千瓦、并网风电2100万千瓦、并网太阳能发电4473万千瓦。

截止2018年底,全国十大风电装机省份1391万千瓦、甘肃1282万千瓦、山东1146 万千瓦、山西1043万千瓦、宁夏1011万千瓦、江苏 865 万千瓦、云南857万千瓦、辽宁761万千瓦。

2017年海上风电行业研究报告

2017年海上风电行业研究报告2017年11月目录一、海上风电或将超预期完成十三五规划目标 (4)1、能源局十三五规划定调海上风电,其他部委政策不断 (4)2、地方规划积极完成,助推5GW目标或提前完成 (5)二、设备、技术成熟推动海上风电爆发 (6)1、适合海上风电新产品、新技术陆续推出 (6)2、海上风电安装成本逐步下降 (8)三、欧洲装机量持续增长,海上风电经济性可行 (9)1、欧洲未来海上风电成为主要发电来源之一 (9)2、从欧洲市场看海上风电成本下降可期、经济性明显 (11)四、国内央企运营商开始战略布局海上风电 (12)1、三峡新能源海上风电作为新能源业务的战略核心进行布局 (12)2、其他央企积极推进海上风电落地 (13)五、海上风电设备厂商简析 (13)1、金风科技:陆上风机霸主,海上风电技术领先 (13)2、天顺风能:海上风塔领跑者 (14)3、泰胜风能:风塔+海装,受益于海上风电建设提速 (14)海上风电或将超预期完成十三五规划目标。

根据国家能源局发布的《风电发展“十三五”规划》,其中明确了2016年至2020年中国风电发展的总量目标:到2020年底海上风电并网装机容量达到5GW以上。

按照现有的各省海上风电项目规划,考虑到近期海上风电建设加速,我们预计最终将超额完成十三五规划的5GW海上风电累计并网目标,海上风电市场复合增速超过40%。

设备、技术成熟推动海上风电爆发。

目前海上风电设备、技术逐步成熟,各大风机厂商针对海上风电特点陆续推出新机型,相关海上风电叶片、轴承等产业链不断完善,海上风电吊装技术不断成熟,目前已近爆发临界点,预计随着规划逐步落地,设备、技术成熟推动海上风电爆发。

欧洲装机量持续增长,海上风电经济性可行。

根据欧洲风能协会统计,目前欧洲海上风电装机容量约12.6GW,预计到2030年,欧洲海上风电装机容量将达到64-86GW(不同的情景预测值不同),届时将占欧洲电力需求的7%-11%,而成本下降到54欧元/兆瓦时(约合0.42元/千瓦时),将极具有经济性,欧洲市场发展给国内发展海上风电指明方向。

截至2017年8月我国在建海上风电项目概况

截至2017年8月我国在建海上风电项目概况————————————————————————————————作者:————————————————————————————————日期:截至2017年8月我国在建海上风电项目概况截止2017年8月31日,我国开工建设的海上风电项共19个,项目总装机容量4799.05MW。

项目分布在江苏、福建、浙江、广东、河北、辽宁和天津七个省(市、区)海域,其中江苏8个在建项目共计2305.55MW,福建6个在建项目共计1428.4MW,浙江、广东、河北、辽宁和天津分别有1个在建项目。

在建的19个海上风电项目里,使用(拟使用)上海电气机组总容量为2232MW;使用(拟使用)金风科技机组总容量为964.15MW;使用(拟使用)明阳智慧能源机组总容量为567MW;使用(拟使用)远景能源机组总容量为400.8MW;使用中国海装机组总容量为110MW;使用西门子歌美飒机组总容量为90MW。

一、华能如东八角仙300MW海上风电项目华能如东八角仙300MW海上风电项目开发商:华能如东八仙角海上风力发电有限责任公司。

项目概况:项目位于江苏省南通市如东县小洋口北侧八仙角海域,分南区和北区两部分,共安装风电70台,总装机容量302.4MW,配套建设两座110千伏海上升压站和一座220千伏陆上升压站。

北区项目面积36平方千米,平均岸距15千米,平均水深0-18米,装机容量156MW,安装14台上海电气SWT-4.0-130机组和20台中国海装5.0MW机组(H171-5MW、H151-5MW两种机型都有安装),北区装机共34台;南区项目面积46平方千米,平均岸距25千米,平均水深0-8米;装机容量146.4MW,安装远景能源EN-136/4.2机组12台和上海电气SWT-4.0-130机组24台,南区装机共36台。

项目造价为约为17000元/kW,总投资约51亿元。

项目进度:2015年1月26日获得江苏省发改委核准,2016年4月份开工建设,2017年9月3日完成全部机组吊装。

全国风电场装机情况一览表

90 130 150 200 250 250 350 550 300 250 600 750 600 750 55 300 550 550 250 250 660 250 120 300 330 250 330 600 600 550 600 600 600 750 660 750 150 90

1 3 6 15 16 13 1 10 2 4 40 18 22 28 1 5 9 10 4 16 9 4 10 3 10 4 6 9 33 10 9 1 2 7 6 13 2 1

丹麦 NTK

3

91.6

丹麦 NTK 丹麦 NTK Nordex Nordex 立轴国内组装 Zond-40 国产上海蓝天 国产 250 丹麦 NTK NEC.Micon Nordex600 NEC.Micon 中国 FD15-55 NTK300/31 NTK550/41 Zond-40 德国 HSM M600-250 Made660

89.6 91.6 92.7 95.1 95.12 97.12 97.12 97.12 98.2 98.3/99.9 98.5 0.8 99.12 0.3 91.7 94.11 96.11 97.12 93.7 96.8 99.1 93.9 94.12 94.11 0.11 95.11 0.11 96.1 97.1 97.12 98.11 0.3 99.1 99.12 1.12 1.12 89.6 89.6

序号

风电场名称

投资业主

机型

台数

并网时间

4 5

4 10 3 10 4 6 9 33 10 9 1 2 7 6 13 2

瑞典 Newwind 丹麦 NTK 丹麦 NTK 丹麦 NTK Nordex Nordex 立轴国内组装 Zond-40 国产上海蓝天 国产 250 丹麦 NTK NEC.Micon Nordex600 NEC.Micon 中国 FD15-55 NTK300/31 NTK550/41 Zond-40 德国 HSM M600-250 Made660 德国 HSM 丹麦—杭发 丹麦 NTK 西班牙 Made HSM--洛拖 西班牙 Made M1500-600/150 M1500-600/150 Zond-40 Vestas WO646 Nordex600 NEG/Micon750 一拖—MADE660 NEG/Micon750 瑞典 Newwind 瑞典 Newwind

我国风电装机容量规模分析

我国风电装机容量规模分析中投顾问发布的《2016-2020 年中国海上风力发电行业投资分析及前景预测报告》指出,2015 年中国风电新增装机和累计装机均位居全球之首,中国海上风电新增装机位居全球第三,累计装机位居全球第四位。

而截至2015年底,中国海上风电装机容量占全国风电装机容量仅0.7%。

中国海上风电的发展离不开海上风电机组的突破创新。

中国海上风电从2007 年起,在渤海湾安装一台金风(GW70/1500)试验样机;2009 年至2010 年,龙源江苏如东潮间带试验32.5 兆瓦风电场建成,共8 家安装了实验样机(金风GW90/2500,华锐SL3000/113,联合动力UP1500-82,明阳MY1.5s-82 和SCD3.0-100,上海电气W2000-93,远景EN-82/1.5,海装H93- 2.0MW,三一SE93202015 年,我国海上风电新增装机100 台,装机容量达到36 万千瓦,同比增长58.4%。

其中,潮间带装机58 台,容量为18.1 万千瓦,占海上风电新增装机总量的50.35%;其余49.65%为近海项目,装机42 台,容量为17.9 万千瓦。

2011 年至2013 年,龙源如东150 兆瓦海上(潮间带)示范风电场建成,主要来自3 家企业批量装机(金风GW109/2500,SiemensSWT-101-2.3,华锐SL3000/113)。

2014 年至2015 年,中国海上风电有了明显的起色,风电机组主要来自:上海电气(W3600M-116-90/80 和SWT-4.0-130),另外还有湘电(XE128-5000)和远景(EN-136/4.0)。

由此可见,中国海上风电机组成规模装机的机型并不多。

2017年风电并网运行情况

2017年风电并网运行情况

发布时间:2018-02-01 来源:国家能源局大中小

据行业统计,2017年,新增并网风电装机1503万千瓦,累计并网装机容量达到1.64亿千瓦,占全部发电装机容量的9.2%。

风电年发电量3057亿千瓦时,占全部发电量的4.8%,比重比2016年提高0.7个百分点。

2017年,全国风电平均利用小时数1948小时,同比增加203小时。

全年弃风电量419亿千瓦时,同比减少78亿千瓦时,弃风限电形势大幅好转。

2017年,全国风电平均利用小时数较高的地区是福建(2756小时)、云南(2484小时)、四川(2353小时)和上海(2337小时)。

2017年,弃风率超过10%的地区是甘肃(弃风率33%、弃风电量92亿千瓦时),新疆(弃风率29%、弃风电量133亿千瓦时),吉林(弃风率21%、弃风电量23亿千瓦时),内蒙古(弃风率15%、弃风电量95亿千瓦时)和黑龙江(弃风率14%、弃风电量18亿千瓦时)。

备注:1.容量单位:万千瓦;电量单位:亿千瓦时;

2.并网容量、发电量、利用小时数来源于中电联;

3.弃风电量、弃风率来源于国家可再生能源中心、相关电网企业。

2017年我国海上风电行业综合发展情况图文分析报告

2017年我国海上风电行业综合发展

情况图文分析报告

(2017年5月18日)

近年来,海上风电一直是我国政策引导的发展方向。

国家能源局2016年11月29 日发布关于印发《风电发展“十三五”规划》的通知。

规划明确,根据国家能源局的规划,到2020年,全国海上风电开工建设规模达到1000万千瓦,力争累计并网容量达到500万千瓦以上。

据统计,截止到2016年年底,我国海上风电累计装机量(吊装量)约160万千瓦。

按照“十三五”规划设定的目标,我国海上风电2020年的吊装规模至少要达到550-600万千瓦的规模,才能够实现并网容量500万千瓦的建设目标,未来四年年均装机量要达到100万千瓦,也就是1GW的规模。

我国历年累计海上风电装机规划(MW)

2017年1月4日国家能源局、国家海洋局公布关于联合印发《海上风电开发建设管理办法》的通知,明确自通知印发之日起,海上风电项目管理按照本办法执行,国家能源局不再统一编制全国海上风电开发建设方案。

这意味着国家能源局将对海上风电项目管理简政放权,由过去中央统一编制全国海上风电建设方案改由各省市根据地方建设规划核准项目,海上风电将拥有更加灵活的审批流程,提升企业开发利用海上风电速度和效率,从而促进提高实现十三五规划目标的可能性。

我国已经成长为全球第一大风电装机国家,作为风电细分领域,海上风电以其丰富的资源蕴藏量、利用小时数较高受到越来越多的关注。

我国是世界上海上风能资源最丰富的国家之一,拥有1.8万公里。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

样机

EN-136/4.0

1

2013年10月

江苏海上龙源风力发电有限公司

六、重庆海装

1.试验风机:

海装的两台H128-5MW样机于2012年底安装在江苏如东国电龙源潮间带示范风场且并网发电运行情况良好。于2013年9月更换叶片后变为H151-5.0MW,2013年7月初两台机组完成了240预测试,可利用率达到99%。

24

1

SWT-2.38-101

龙源如东试验风场项目

龙源

25

25

2

SWT-3.6-120

上海申欣西门子样机项目

申欣

1

1

3

SWT-4.0-130

龙源如东潮间带风电场

龙源

25

25

4

SWT-4.0-130

福建莆田南日岛

龙源

4

4

5

SWT-4.0-130

三峡响水海上项目

三峡

37

30

6

SWT-4.0-130

中广核江苏如东

12

SWT-4.0-130

龙源南日岛海上项目

国电龙源

50

2

13

SWT-2.5-108S

中水电如东

中电建

32

32

14

W3600M-116-90(防盐雾)

上海临港申欣项目

申能

1

1

15

W3600M-116-90(防盐雾)

东海大桥二期项目

上海电力

27

27

16

W3600-122-80

上海临港海上风电二期

申能

28

1

17

SWT-6.0-154

三峡兴化湾样机项目

三峡

1

18

SWT-4.0-130

中广核平潭大练岛

中广核

27

19

SWT-4.0-130

国电投滨海H3项目

国电投

75

20

SWT-4.0-130

国华东台四期

国华

63

合计

617(市场份额60%)

四、湘电风能

序号

工程名称

机型

供货数量

投运时间

1

福建莆田平海湾50MW海上风电项目

2.重庆海装5.0MW风电机组

序号

机型

项目名称

台数

备注

单机容量

叶轮直径

1

5.0MW

151m

龙源如东潮间带试

验风电场

2

H127-5MW,H151-5MW

2

5.0MW

151m

华能江苏如东海上

风电场

19

3

5.0MW

171m

华能江苏如东海上

风电场

1

4

5.0MW

128m

三峡新能源福建平

潭样机10MW项目

2

合计

中广核

38

38

7

SWT-4.0-130

国家电投滨海北区H1#

国家电投

25

25

8

SWT-4.0-130

华能如东海上风电场

华能

38

15

9

SWT-4.0-130

鲁能江苏东台

鲁能

50

14

10

SWT-4.0-130

国家电投江苏滨海北区H2

国家电投

100

11

SWT-4.0-130

国电舟山普陀6号海上项目

国电

30

25

2015年9月

江苏海上龙源风力发电有限公司

3

华能如东海上

EN-136/4.2

12

2017年3月

华能如东八仙角海上风力发电有限责任公司

4

龙源蒋家沙300MW项目

EN-136/4.2

75

安装中

江苏海上龙源风力发电有限公司

5

国华东台四期(H2)第二批海上项目

EN-136/4.2

12

已中标

神华国华能源投资有限公司

XE128-5000

10

2016年1月26日

2

渔夫能源25MW海上风电项目(美国,新泽西)

5MW

5

五、远景能源

序号

工程名称

物资名称

供货数量

投运时间

业主单位名称

1

龙源江苏如东海上项目(24.2MW)

EN-136/4.0

6

2014年11月

江苏海上龙源风力发电有限公司

2

龙源江苏如东海上项目(100MW)

EN-136/4.0

948

58.3

2

远景能源

181

11.2

3

华锐风电

170

10.4

4

金风科技

167

10.2

5

湘电风能

58

3.5

6

联合动力

39

2.4

7

重庆海装

39

2.4

8

明阳风电

12

0.7

9

东方电气

10

0.6

10

三一重能

4

0.2

三、

上海电气

序号

机型

项目名称

业主单位

合同台数

已完成安

装的台数

备注

海上部分(累计订单业绩60%,累计装机58.5%,2016年新增装机82.5%,全球第一)

SCD6500

6.5MW

半直驱永磁

12

联合动力

GD6机+变频器

13

华锐风电

SL6000

6.0MW

双馈

高速齿轮箱+双馈异步发电机+变频器

二、2016年国内海上风电装机统计

2016年国内海上风电装机统计

排名

厂商

2016年累计装机容量(MW)

市场份额(%)

1

上海电气

5.0MW

半直驱永磁

高速齿轮箱+永磁同步发电机+全功率变频器

8

华锐风电

SL6000

6.0MW

双馈

高速齿轮箱+双馈异步发电机+变频器

9

东方电气

FD140A-5000kW

5.5MW

半直驱永磁

高速齿轮箱+永磁同步发电机+全功率变频器

10

明阳风电

SCD6000

6.0MW

半直驱永磁

两叶片+中速齿轮箱+永磁同步发电机+全功率变频器+液压变桨

国内海上风电装机统计

一、风机制造商主流机型(4MW及以上)

序号

风机制造商

风机型号

单机容量

技术路线

备注

1

上海电气

SWT-4.0-130

4.0MW

双馈

高速齿轮箱+双馈异步发电机+全功率变频器

SWT-6.0-154

6.0MW

直驱永磁

直驱永磁式同步发电机+全功率变频器

3

湘电风能

XE128-5000

5.0MW

直驱永磁

直驱永磁式同步发电机+全功率变频器

4

金风科技

GW154/6.0~6.7MW

6.0-6.7MW

直驱永磁

直驱永磁式同步发电机+全功率变频器

5

远景能源

EN-136 4.2MW

4.2MW

双馈

高速齿轮箱+鼠笼式异步发电机+全功率变频器

EN-145-4.5MW

4.5MW

双馈

7

重庆海装

H151--5.0MW