2013年中国风电装机容量统计

中国风电控制系统、变频器行业发展报告

2013-2014年中国风电控制系统、变频器行业发展报告一、概述“十二五”期间,我国面临由能源大国向能源强国转变的历史机遇,发展可再生能源是各国应对能源危机和全球气候变暖双重挑战的必然选择。

风能作为最具开发潜力的可再生能源,因其资源丰富、经济环境效益明显、可大规模利用等特点已成为各国可再生能源发展的首选。

根据全球风能理事会发布的《2013年度全球风电统计数据》,2013年全球风电累计装机容量突破3亿千瓦,达到3.18亿千瓦,同比增长12.39%。

我国目前能源结构主要依赖火电,其2013年社会用电占比超过70%。

为落实“十二五”能源规划,在能源结构调整和发展清洁能源的迫切需求下,国务院、国家能源局及相关机构相继出台一系列有利于风电发展的政策,包括风电行业监管、并网消纳及财税支持等。

在这些利好因素的支持下,经历了两年调整的风电行业在2013年逐步走向复苏,新增装机容量明显回升,风电项目核准容量有所增长,国家电网也加强了对我国电网配套建设的力度,弃风限电得到一定缓解。

根据中国风能协会的统计,2013 年,中国(不包括台湾地区),风电产业新增装机容量16088.7MW,同比增长24.1%;累计装机容量91412.89MW,同比增长21.4%。

并网风电2013年发电量为1349亿千瓦时,同比增长34%(新增和累计装机总量均为全球第一)。

风电占2013年全社会总用电量占比为2.6%,同比增长0.6个百分点。

风电继续占据我国火电、水电后的第三大电力能源位置。

二、中国风电控制系统、变频器制造企业现状依托全球最大的风电市场,中国本土的风电机组制造企业在过去十年里得到了长足的发展,特别是2005年7月发改委出台的《关于风电建设管理有关要求的通知》(2010年结束),明确规定了风电设备国产化率要达到70%以上。

在此之前,中国风电机组相关设备90%依靠进口,随后的几年中国一举成为了全球风电制造设备大国,涌现了金风、华锐等一批在全球风电设备制造领域排名靠前的厂商。

2013年中国风电装机容量统计

2013年中国风电装机容量统计作者:中国可再生能源学会风能专业委员会(CWEA)来源:《风能》2014年第02期[特别声明]1. 本报告版权归“中国可再生能源学会风能专业委员会(中国风能协会,Chinese Wind Energy Association,CWEA)”所有,未经事先书面授权,任何个人和机构不得对本报告进行任何形式的发布、复制。

如引用,需注明出处为“中国可再生能源学会风能专业委员会”或“中国风能协会”,且不得对本报告进行有悖原意的删节和修改。

2. 本统计数据来源于风电机组制造商,虽与各方核实,但对于项目数据的绝对真实性和准确性本专委会不作任何保证。

3. 报告中的信息不构成投资、法律、会计或税务的最终操作建议,本专委会不就报告中的内容对最终操作建议作任何担保。

统计说明1. 自2013年12月末至2014年2月,中国可再生能源学会风能专业委员会对“2013年中国风电装机情况”进行了调研和统计,具体统计时期为:2013年1月1日至2013年12月31日。

统计基础数据来源于风电机组制造商,具体的项目信息与各风电机组制造商、风电场开发商以及各地发改委进行了核对,并对部分项目进行了现场核对,以期保证统计信息的真实、准确。

2. 本统计中的“风电装机容量”是指风电场现场已完成吊装工程的风电机组容量,与风电并网装机容量及验收运行装机容量不同。

3. 关于数据误差。

本统计虽与发改委、开发商等核实,但由于各统计存在不同时间截点、不同统计口径等问题,因此与开发商及相关政府管理部门的统计结果不完全一致。

总体装机情况2013年,中国(除台湾地区外)新增安装风电机组9356台,新增装机容量16088.7MW,同比增长24.1%;累计安装风电机组63120台,装机容量91412.89MW,同比增长21.4%。

新增装机和累计装机两项数据均居世界第一。

区域装机情况2013年,我国的西北、中南、华北地区风电开发速度加快,尤其是西北和中南地区。

中电联发布全国电力工业统计快报(2013年)

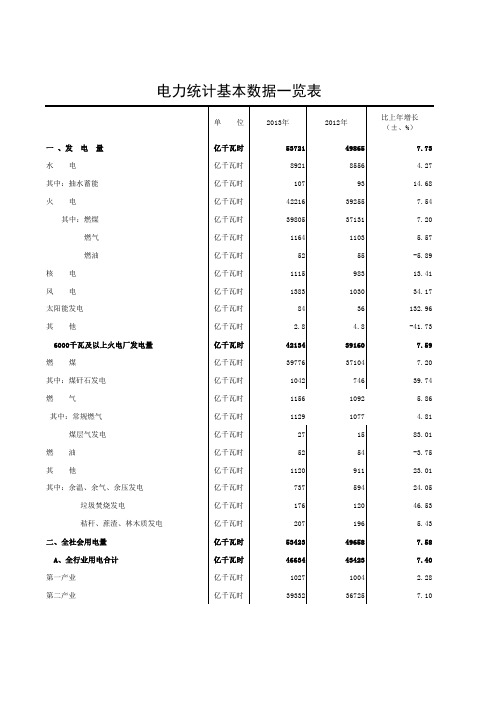

中电联发布全国电力工业统计快报(2013年)知识来源:专业液压扳手生产厂-江苏海力机械制造有限公司访问次数:3292次发布时间:2013-01-172013年;我国全社会用电量平稳较快添加;发电装机容量持续添加;结构调整加速;配备技能水平进一步进步;节能减排获得新进展.全年全社会用电量46928亿千瓦时;新增装机容量9041万千瓦;年末发电装机容量到达10。

56亿千瓦;其间水电、核电、风电等非火电类型发电装机容量比重到达27。

50%;比上年进步0。

93个百分点;供电规范煤耗330克/千瓦时;比上年下降3克/千瓦时;线路损失率6。

31%;比上年下降0。

22个百分点.2013年;一批国家重点电源、电网建造项目如期投产;对电力工业的合理布局、优化配备和转型开展起到了重要作用.全社会用电量:2013年;全国全社会用电量46928亿千瓦时;比上年添加11。

74%.其间;第一产业用电量1015亿千瓦时;比上年添加3。

92%;第二产业35185亿千瓦时;比上年添加11。

88%;第三产业5082亿千瓦时;比上年添加13。

49%;城乡居民生活5646亿千瓦时;比上年添加10。

84%.工业用电量34633亿千瓦时;比上年添加11。

84%;其间;轻、重工业用电量别离为5830亿千瓦时和28803亿千瓦时;别离比上年添加9。

25%和12。

38%. 电力出产:2013年;全国全口径发电量47217亿千瓦时;比上年添加11。

68%.分类型看;水电发电量6626亿千瓦时;比上年下降3。

52%;占悉数发电量的14。

03%;比上年下降2。

21个百分点;火电发电量38975亿千瓦时;比上年添加14。

07%;占全国发电量的82。

54%;比上年进步1。

73个百分点;核电、并网风电发电量别离为874亿千瓦时和732亿千瓦时;别离比上年添加16。

95%和48。

16%;占全国发电量的比重别离比上年进步0。

08和0。

38个百分点.电力出资:2013年;全国电力工程建造完成出资7393亿元;与上年根本相等.其间;电源工程建造完成出资3712亿元;比上年下降6。

风力发电技术发展现状及前景

中南大学信息工程学院

•

摘要:介绍了我国和世界风力发电的现状和发展前景,我国风力 资源的分布情况、发电潜力、风力发电机组的分类,风力发电的优越性, 以及我国风力发电亟待解决的问题。 风能是大自然赐予我们一种取之不尽、无任何污染的可再生能源。 丹麦早在在19世纪末便建立了世界上第一个风力发电装置,风能的利用 也逐渐引起了人类的广泛关注。随着世界能源的日趋匮乏和科学技术的 飞速发展,加之人们对环境保护的要求,人们在努力寻找一种能替代石 油、天然气等能源的可再生、环保、洁净的绿色能源。而目前全国各地 的空气污染指数居高不下,各地的雾霾天气也有逐渐加深的趋势,使得 人们重新考虑要进一步加快发展绿色能源的迫切性。 绿色和平组织和欧洲风能协会2002年提出了《风力12》报告,报告 中指出到2020年,世界风力发电将达到世界电力总需求量的12%,我国 电力发展“十一五”发展纲要中也指出,中国的风力发电将占世界风力 发电总量的14%。风力发电与火力发电和水力发电比较,具有单机容量 小、可分散建设等优点。随着国家对能源需求和环保要求力度的不断加 大,风力发电的优势和经济性、实用性等优点也必将显现出来。

• 3

我国风力资源及风电发展前景

从自然环境来看,我国居于非常有利的优势地位。我国地域 广阔,海岸线长、风力资源十分丰富。据统计,全国平均风能密 度大约为100 W/m2,风能总量为3226 GW,其中可供开发利用的陆

上风能总量大约为253 GW。在我国东南沿海及附近岛屿、内蒙和

河西走廊,以及我国东北、西北、华北、海南及西青藏高原等部 分地区,每年的年平均风速在3 m/s以上时间近4000 h,一些地区

的年平均风速在6~7 m/s以上,对于风力发电来说,具有很大的

中国风电叶片行业发展报告20131107

2012-2013年中国风电叶片行业发展报告一、概述根据《2012年中国风电装机容量统计》(由中国可再生能源学会风能专业委员会2013年3月发布)的结果显示:2012 年,中国(不包括台湾地区)新增安装风电机组7872 台,装机容量12960MW,同比下降26.5%;累计安装风电机组53764 台,装机容量75324.2MW,同比增长20.8%。

2012 年,中国海上风电新增装机46 台,容量达到127MW,其中潮间带装机量为113MW,占海上风电新增装机总量的89%。

截至2012 年底,中国已建成的海上风电项目共计389.6MW,是除英国、丹麦以外海上风电装机最多的国家。

纵观历年新增装机和产品推出情况来看,中国已成为新增装机容量和累计装机容量均位居前列的世界风能大国。

二、中国风电叶片制造企业现状2.1 叶片制造企业的规模、生产能力和产品现状随着中国风电市场和技术的不断发展,各风电叶片制造企业的产品正逐渐同质化,国内主要叶片制造企业均有较齐全的型号产品,基本都可以满足国内风电市场的需求。

目前具备研发能力和规模生产能力的厂家主要如下:(1)中材科技风电叶片股份有限公司该公司总部位于北京。

目前拥有北京康庄、北京八达岭、甘肃酒泉、吉林白城、云南大理、江苏阜宁和内蒙锡林等七个风电叶片产业基地,具备年产3600套兆瓦级风电叶片的生产能力。

未来几年内,公司拟在风能资源丰富地区建设4-6个叶片生产工厂,进一步提升生产制造能力。

(2)中复连众复合材料集团有限公司该公司总部位于江苏省连云港市,目前在德国图林根州、国内连云港、辽宁、内蒙古、甘肃、新疆等地设有分、子公司,年产兆瓦级风电叶片3000副以上。

(3)中航惠腾风电设备股份有限公司该公司总部位于保定,拥有酒泉、秦皇岛、贵阳、天元四个全资子公司,年产兆瓦级风电叶片2500副以上。

(4)艾尔姆风能叶片制品公司(LM Windpower)总部设在荷兰,现在丹麦、波兰、西班牙、美国、印度、加拿大和中国建有生产工厂。

2013年全国电力数据

亿千瓦时 亿千瓦时 亿千瓦时 亿千瓦时 亿千瓦时 亿千瓦时 亿千瓦时 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦

其中:轻工业 重工业 第三产业 B、城乡居民生活用电合计 其中:城镇居民 乡村居民 三、发电装机容量 水 电 其中:抽水蓄能 火 电 其中:燃煤 燃气 燃油 核 风 电 电

电力统计基本数据一览表

单 十七、6000千瓦及以上电厂发电设备利用小时 水 电 其中:抽水蓄能 火 核 风 电 电 电 小时 小时 小时 小时 小时 小时 小时 位 2013年 4521 3359 513 5021 7874 2025 1342 2012年 4579 3591 592 4982 7855 1929 1423 比上年增长 (±、%) -58 -231 -79 38 19 95 -81

万吨 万吨 万吨 万吨

122127 185782 12834 247 18447

6.41 3.81 4.79 3.91

% % %

42.38 86.17 45.42

41.91 85.74 45.03

0.47 0.43 0.39

亿千瓦时 亿千瓦时 亿千瓦时 %

48412 45180 3232 6.68

616 16235 6648 5166

30.40 -1.75 -22.86 15.24

电力统计基本数据一览表

单 核 风 电 电 位 2013年 3387 1457 2012年 3383 971 比上年增长 (±、%) 0.12 49.96

万千瓦 万千瓦

九、新增直流输电线路长度及换流容量 1、线路长度 其中: ±800千伏 ±660千伏 ±500千伏 ±400千伏 2、换流容量 其中: ±800千伏 ±660千伏 ±500千伏 ±400千伏

国内风力发电机组主要情况简介及主流机型比较分析

山西省复杂地形风电项目资源评估、机组选型、微观选址培训

金风科技

金风科技已有17年的企业发展经历,占中国市场份额20%以上。 是国内率先开始直驱式机组研发、是目前国际上最大的直驱式永磁发电机 机组制造厂家。 有较丰富的使用维护经验,产品质量可靠性较好。 近几年有稳定的发展,2013年新增装机容量占市场份额近10%。 联合动力有市场优势,国电集团在中国风电开发商中居第一位,累计占市 场份额近20%。 采用中速电机,主轴齿箱电机为一体,齿箱采用二级增速,结构紧凑, 3MW机组重量轻30%左右。 两个风轮叶片机组,在中国首先采用。叶片采用独变距。采用两套液压变 距装置,实现叶片独立变距。在叶片结构动力设计上,解决了震动的问题。 湘电是中国最早研发风电的电机企业。 湘电有较大技术实力,在整机制造方面也有稳定的发展。 采用智能控制技术,提高发电量15%。 在年平均风速5.5m/s低风速区,1.5MW机组满发小时数达1800小时以上。 占中国低风速市场较大份额。

可以变速,在Vi-Vn风速捕取较大能量

现已很少采用

液压变距(渗油)、电动变距(不渗油) 现基本采用的型式

山西省复杂地形风电项目资源评估、机组选型、微观选址培训

电励磁同步电机 省略增速箱,提高效率 在30%额定功率下,效率较高 可实现全功率变流器与电网相连 不需要外部提供励磁电流 电极直径大 成本较高

地 址:北京市西城区广安门内大街311 号祥龙商务大厦1形风电项目资源评 估、机组选型、微观选址培训

北京计鹏信息咨询有限公司 2014年7月

山西省复杂地形风电项目资源评估、机组选型、微观选址培训

2013年中国风电累计装机排名前20的机组制造商

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 制造商 金风 华锐 联合动力 东汽 明阳 Vestas 湘电风能 上海电气 Gamesa 远景能源 重庆海装 华创 运达 GE 南车风电 Suzlon 华仪 三一电气 许继风电 Nordex 其他 总计 装机台数 14476 9670 5757 5219 3622 3458 1871 2079 3380 1448 1095 1361 1777 1191 1037 649 669 379 290 471 3221 63120 装机容量(MW) 18950.6 15076 8798.5 7938 5542.5 4487.6 3746.5 3617.45 3535.85 2420.6 2061.45 2045.1 2001.25 1809.9 1645.75 901.3 874.18 598 580 574.2 4208.16 91412.89 装机容量占比(%) 20.73% 16.49% 9.63% 8.68% 6.06% 4.91% 4.10% 3.96% 3.87% 2.65% 2.26% 2.24% 2.19% 1.98% 1.80% 0.99% 0.96% 0.65% 0.63% 0.63% 4.60% 100.00%

中国可再生能源发展 大事记

中国可再生能源发展大事记

中国可再生能源发展大事记:

1. 2005年,国家发改委发布了《可再生能源法》,这是中国第一部专门针对可再生能源的法律。

2. 2009年,中国政府提出了“十二五”规划,其中包括大力发展可再生能源的目标。

3. 2011年,中国成为全球最大的风力发电国家,风电装机容量达到了62.3GW。

4. 2013年,中国国家能源局发布了《关于促进太阳能和光伏发电产业发展的指导意见》,提出了到2020年光伏发电装机容量达到100GW的目标。

s 5. 2014年,中国成为全球最大的光伏发电国家,光伏装机容量达到了35GW。

6. 2016年,中国国家发改委发布了《关于调整完善陆上风电、光伏发电上网标杆电价政策的通知》,降低了风电和光伏发电的上网电价。

7. 2017年,中国国家能源局发布了《关于完善光伏发电建设和运行管理的意见》,提出了加强光伏发电建设和运行管理的措施。

8. 2018年,中国国家发改委发布了《关于完善风电、光伏发电价格形成机制的通知》,进一步降低了风电和光伏发电的上网电价。

中国风电发展现状.ppt

世界风电发展现状

世界风电发展现状

1996-2013年全球每年新增装机变化趋势

MW

50000 45000 40000 35000 30000 25000 20000 15000 10000

5000 0

45169

38467 39059 40636

35289

26872

20285

1280

1530

2520

制造企业同时投资风电场,投资其它行业产品等。 (4)、寻求合资、合作 (5)、机组出口

其他

装机容量(MW) 18950.6 15076 8798.5 7938 5542.5 4487.6 3746.5 3617.45 3535.85 2420.6 17299.29

装机容量占比 20.7% 16.5% 9.6% 8.7% 6.1% 4.9% 4.1% 4.0% 3.9% 2.6% 19%

制造商 维斯塔斯 金风科技

Enercon 西门子

GE 歌美飒 苏司兰 联合动力 明阳风电

Nordex 其他 合计

装机容量 4893 4112 3687 2776 2458 2069 1995 1488 1297 1254 11448 37478

市场份额 13.1 11 9.8 7.4 6.6 5.5 5.3 4 3.5 3.3 30.5 100

2020/3/12

中国风电发展现状

2.投资企业 截止2013年底,全国近1300家项目公司参与风电投资和建

设,其中国企约960家,累计并网容量62440MW,占全国总并 网容量的81%。五大发电集团累计并网容量42560MW,占全 国总并网容量的55%。其中国电集团以累计并网15430MW位 列全国风电装机第一位,华能集团和大唐集团分别以9390MW 和8890MW位列第二位和第三位。

风电运行企业运维对策与建议

风电运行企业运维对策与建议计鹏新能源根据中国可再生能源学会统计,截止2013年底,我国风电累计装机容量超过9000万千瓦。

预计2014年风电装机将超过1亿千瓦,到2020年达到2亿千瓦。

随着我国风电装机数量的增加,风电运维市场越来越大,工作也越来越复杂,特别是我国风电机组种类多,未来对风电运维的管理提出了更高的要求。

风电机组运维工作如何分类、有什么样的模式、对策值得各方,特别是风电运行方关注。

一、风电机组运维的工作分类风电机组运维主要是指风电机组的定期检修和日常维护,其中,日常维护中的大部件的更换和一些特定部件的检修工作比较特殊,与普通的检修要求不一样,本文将其单列。

1、定期检修定期检修(简称“定检”)是指按照风电机组的技术要求,根据运行时间对风电机组进行定期的检测、维护、保养等,一般按运行时间制定定检计划,如三个月、六个月、一年……,定检工作内容相对比较固定,一般都有比较标准的程序和要求。

每台机组每次定检大概需要80个工时左右(根据不同机组要求、定检频次,时间不尽相同),可由1名工程技术人员带领多名技术工人参加。

由于定检设备较多、工作较为繁重,对人员的体力有一定的要求,且部分工作(如连接螺栓力矩检查)存在安全风险,需要做一定的安全培训。

风电机组运行环境较为恶劣,定检可以让设备保持最佳的状态,并延长风电机组的使用寿命,因此该项工作很重要。

根据时间不同,工作内容也有所不同,主要包括连接件的力矩检查(包括电气连接)、润滑性能检查、部件功能测试、油位和电气设备的检查、设备的清洗等,技术上的要求不高。

2、日常运维日常运维包括故障处理与巡检。

故障处理主要是对风电设备故障进行预判、检测、消除等,时间上不好确定,没有固定的工作内容,要求人员的技术实力比较强,特别是具有电气、通信方面的专业能力。

该项工作也是风电机组运行维护最具技术、最富挑战的一项工作,人是关键因素,人员的工作经验、技术水平、知识储备决定了处理的速度与效果,直接影响到风电的正常运行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

远景能源

71.610源自明阳61.4

11

三一电气

4

0.9

总计

428.58

100

风电机组制造商装机情况

2013 年,中国风电新增装机容量排名前 20 的企业占据了国内 96% 的市场

份额,其中金风科技新增装机容量排名保持第一,达到 3750.25MW,占据 23.3%

的市场份额。其次为联合动力、明阳风电、远景能源和湘电风能,新增装机容量

陕西 江苏 广东 湖南 河北 云南 湖北 吉林 福建 青海 广西 河南 浙江 安徽 四川 江西 天津 重庆 上海 西藏 北京 海南 香港 汇总 台湾 总计

2012 年累计/MW

3306.06 18623.81 2907.1 5690.95 3565.7

507.1 6118.31 4264.35 6478.95

2013 年累计/MW

6452.06 20270.31 4216.05

6980.5 4450.4 1190.1 6758.01 4887.35 7095.95 1292.5 2915.65 2218.88 771.25 8499.9 2484 647.5 4379.86 1556.2

386 360.5 647.15 610.27 591.5 157 325.5 305 124.05 369.95 7.5 156.5 304.7 0.8 91412.89 625.6 92038.49

北京市,朝阳区北三环东路 28 号 易亨大厦 11 层

中国风电装机统计|2013

为我国海上风电开发提供风电机组的制造商中,华锐、金风、Siemens 所占 份额较大,机型主要以 2MW 以上的风电机组为主。其中华锐和 Siemens 的风电 机组主要安装在近海风电项目,金风的风电机组主要安装在潮间带风电项目。

国已建成的海上风电项目共计 428.6MW。

2013 年新增的 39MW 全部为潮间带项目,截至 2013 年年底,我国潮间带

风电装机容量达到 300.5MW,近海风电装机容量为 128.1MW。

表 2:2013 年中国海上风电机组安装情况

省份 江苏

项目名称 国电龙源 5MW 样机

项目 江苏响水潮间带 T5 项

装机容量(MW) 18950.6 15076 8798.5 7938 5542.5 4487.6 3746.5 3617.45 3535.85 2420.6 2061.45 2045.1 2001.25 1809.9 1645.75 901.3 874.18 598 580

装机容量占比 20.7% 16.5% 9.6% 8.7% 6.1% 4.9% 4.1% 4.0% 3.9% 2.6% 2.3% 2.2% 2.2% 2.0% 1.8% 1.0% 1.0% 0.7% 0.6%

统计说明 1. 自 2013 年 12 月末至 2014 年 2 月,中国可再生能源学会风能专业委员会 对“2013 年中国风电装机情况”进行了调研和统计,具体统计时期为:2013 年 1 月 1 日至 2013 年 12 月 31 日。统计基础数据来源于风电机组制造商,具体的项 目信息与各风电机组制造商、风电场开发商以及各地发改委进行了核对,并对部 分项目进行了现场核对,以期保证统计信息的真实、准确。 2. 本统计中的“风电装机容量”是指风电场现场已完成吊装工程的风电机组 容量,与风电并网装机容量及验收运行装机容量不同。 3. 关于数据误差。本统计虽与发改委、开发商等核实,但由于各统计存在 不同时间截点、不同统计口径等问题,因此与开发商及相关政府管理部门的统计 结果不完全一致。

中国风电装机统计|2013

表 1:2013 年中国各省市新增及累计风电装机情况

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

33

省(自治区、直辖市)

新疆 内蒙古 山西 山东 宁夏 贵州 辽宁 黑龙江 甘肃

图 1: 2001-2013 年中国新增及累计风电装机容量

区域装机情况

图 2: 2007-2013 年中国各区域累计风电装机容量

电话:+86‐10‐59796665 传真:+86‐10‐64228215 E‐mail:CWEA@

北京市,朝阳区北三环东路 28 号 易亨大厦 11 层

分别为 1487.5MW、1286MW、1128.1MW 和 1052MW。

2013 年,新增装机排名前 5 的风电机组制造商所占市场份额由 2012 年的

60%进一步下降至 54.1%,同比下降了近 6 个百分点。排名前五的风电机组制造

商中,除联合动力新增装机量同比下降 26.7%之外,金风科技、明阳风电、远景

20

Nordex

574.2

0.6%

电话:+86‐10‐59796665 传真:+86‐10‐64228215 E‐mail:CWEA@

北京市,朝阳区北三环东路 28 号 易亨大厦 11 层

中国风电装机统计|2013

总计

其他

4208.16 91412.89

4.6% 100.0%

电话:+86‐10‐59796665 传真:+86‐10‐64228215 E‐mail:CWEA@

北京市,朝阳区北三环东路 28 号 易亨大厦 11 层

中国风电装机统计|2013

5

明阳

6

远景

7

东方电气

总计

泰国 伊朗 印度 智利 丹麦 芬兰

9 40 10.5 10.5 3.6 4.5 692.35

截至 2013 年底,风电机组制造商中,以金风科技和华锐风电出口数量最多,

容量分别达到 630MW 和 345MW,占出口总量的 45.2%和 24.8%。

表 7:截至 2013 年年底中国风电机组出口国家情况

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

2013 年中国风电装机容量统计

中国可再生能源学会风能专业委员会 2013.03

中国风电装机统计|2013

特别声明 1. 本报告版权归“中国可再生能源学会风能专业委员会(中国风能协会, Chinese Wind Energy Association,CWEA)”所有,未经事先书面授权,任何个人 和机构不得对本报告进行任何形式的发布、复制。如引用,需注明出处为“中国 可再生能源学会风能专业委员会”或“中国风能协会”,且不得对本报告进行有悖 原意的删节和修改。 2. 本统计数据来源于风电机组制造商,虽与各方核实,但对于项目数据的 绝对真实性和准确性本专委会不作任何保证。 3. 报告中的信息不构成投资、法律、会计或税务的最终操作建议,本专委 会不就报告中的内容对最终操作建议作任何担保。

表 5 : 2013 年中国风电累计装机排名前 20 的机组制造商

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

制造商 金风 华锐 联合动力 东汽 明阳 Vestas 湘电风能 上海电气 Gamesa 远景能源 重庆海装 华创 运达 GE 南车风电 Suzlon 华仪 三一电气 许继风电

目

开发商 龙源 三峡

制造商 东汽

装机容量/MW 5 3

如东潮间带试验风电

龙源

远景能源

4

场

龙源天津滨海项目

天津

龙源

联合动力

27

33MW

总计

39

图 3: 截至 2013 年年底中国海上风电装机情况

电话:+86‐10‐59796665 传真:+86‐10‐64228215 E‐mail:CWEA@

电话:+86‐10‐59796665 传真:+86‐10‐64228215 E‐mail:CWEA@

北京市,朝阳区北三环东路 28 号 易亨大厦 11 层

中国风电装机统计|2013

4

远景能源

5

湘电风能

6

上海电气

7

华锐

8

重庆海装

9

东汽

10

运达

11

Vestas

12

华创

13

南车风电

能源和湘电风能的新增装机容量同比均有提高,分别上升了 48.7%、13.5%、

107.4%和 17.8%。

表 4: 2013 年中国风电新增装机排名前 20 的机组制造商

序号 1 2 3

制造商 金风

联合动力 明阳

装机容量/MW 3750.25 1487.5 1286

装机容量占比 23.3% 9.2% 8.0%

2013 新增/MW

3146 1646.5 1308.95 1289.55 884.7

683 639.7 623 617 583 543.6 527.6 522 521.1 520 453.6 382.5 265.5 204.5 157 154.6 128.6 97.5 77.5

38 27 19.7 18 7.5 1.5 0 0 16088.7 4.6 16093.3

出口情况

2013 年,我国共有金风、华锐、明阳等 7 家风电机组制造商向国外出口风 电机组,出口容量达 692.35MW,同比增长 60.8%。截至 2013 年底,我国已累 计出口风电机组 1392.5MW。出口国家由 2012 年的 19 个扩展到 27 个。

图 4:截至 2012 年底中国风电机组出口情况

电话:+86‐10‐59796665 传真:+86‐10‐64228215 E‐mail:CWEA@

北京市,朝阳区北三环东路 28 号 易亨大厦 11 层