财务人员交接清单

财务工作移交清单交接表3篇

财务工作移交清单交接表第一篇:财务移交清单内容一、财务资料类:1.年度预算及执行情况。

2.银行对账单(全部),银行存折(全部)。

3.资金收支凭证,如收据、发票、支票等。

4.会计账簿及财务报表,如现金日记账、主营业务收支明细表、明细分类账、总账等,财务报表如资产负债表、利润表、现金流量表等。

5.应收账款及往来款清单及金额。

6.未付账款清单及金额。

7.现金及支票存放凭证。

8.拟定的合同和对外支付清单。

二、财务文件类:1.公司章程、营业执照和税务登记证。

2.财务部门规章制度,包括财务管理制度、会计核算制度、风险管理制度等。

3.审计和验资报告,财务稽核报告及相关单证。

4.税务报告及相关单证。

三、税务类:1.上一年度年度汇算清缴申报表及单证。

2.上一季度的增值税纳税申报表及单证。

3.公司固定资产清单及相关单证。

4.其他税务相关单证。

以上是财务工作的移交清单,这些内容的准确性与完整性能否被保证,关系到公司财务工作的正常运转,因此移交清单中的内容必须全部真实可靠。

同时,需要注意的是,针对某些内容,比如审计报告、合同等文件,移交时应提前核对好文件的原件与副本。

第二篇:财务移交清单的交接流程1. 准备:准备好书面移交清单。

财务主管和接任财务人员一起确认移交清单的内容,并逐项核对清单,核对全面无误后签字确认。

2. 停止手续:停止原财务人员手续,如停止原财务人员的银行账号使用、资金支出、备用金使用等。

3. 交接认可:原财务人员把账目和清单的相关内容归类编排,严格按照清单交接给接手人,并约定双方共同检查。

接手人登记接管清单,并签署承诺书,确保接管后处理合规、准确、透明。

4. 检查核对:双方合同检查清单上所述的物品和文件,并一一核对。

如发现问题,和解决所有可能出现的问题,以确保交接工作顺利完成。

5. 交接完成:原财务人员提交全部清单和指标的原始凭证,并移交财务管理权和账号控制权限。

双方完成交接工作及签字。

6. 意见反馈:接替人员反馈意见及建议,并将收到的意见作为参考,并要准备好继续的工作。

财务人员交接清单

本

未开单据

本

表格

资产负债表

张

利润表

张

已上报表格

套

未上报表格

套

证

章

类

项目

单位

数量

印签样式

备注

财务章

分部

枚

分部

枚

法人章

分部

枚

分部

枚

证件

税务登记证(国税)

本

税务登记证(地税)

本

银行开户许可证

本

物

品

类

项目

单位

数量

备注

文件

套

计算器

个

电脑主机

台

其他

交接人签字:(印鉴)日期:

接交人签字:(印鉴)日期:

监交人签字:(印鉴)日期:

份

已签定装修合同

套

资源整合协议

份

材料商合同

份

供应商合同

份

证章类

法人章

分部

分部

财务人员(出纳)交接清单

交接时间:年月日

类别

项目

单位

余额

核对

备注

资

金

类

现金(存折)

元

借条

元

银行存款

元

帐

册

类

项目

单位

数量

余额

核对

备注

现金流水帐

本

银行存款流水帐

本

银行对帐单

张

单

据

类

项目

单位

数量

金额

起止编号

备注

已付款单据

未付款单据

收款收据(已开)

收款收据(未开)

合

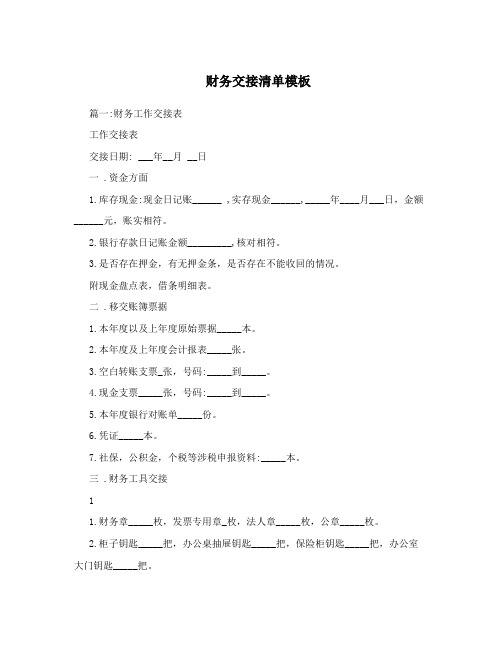

财务交接清单模板

财务交接清单模板篇一:财务工作交接表工作交接表交接日期: ___年__月 __日一 .资金方面1.库存现金:现金日记账______ ,实存现金______,_____年____月___日,金额______元,账实相符。

2.银行存款日记账金额_________,核对相符。

3.是否存在押金,有无押金条,是否存在不能收回的情况。

附现金盘点表,借条明细表。

二 .移交账簿票据1.本年度以及上年度原始票据_____本。

2.本年度及上年度会计报表_____张。

3.空白转账支票_张,号码:_____到_____。

4.现金支票_____张,号码:_____到_____。

5.本年度银行对账单_____份。

6.凭证_____本。

7.社保,公积金,个税等涉税申报资料:_____本。

三 .财务工具交接11.财务章_____枚,发票专用章_枚,法人章_____枚,公章_____枚。

2.柜子钥匙_____把,办公桌抽屉钥匙_____把,保险柜钥匙_____把,办公室大门钥匙_____把。

3.电费卡_____张。

4.银行U盾_____个,网银相关资料:_____。

5.开票IC卡_____张,银行交易密码是否已交接:是/否。

6.本期已开具的发票_____张,空白发票_____张。

7.对现有固定资产进行全面盘点,填制固定资产盘点明细表,对差异进行说明。

8.对应收账款进行清理:?.账实是否一致,?.是否存在不能收回的或有异常的应收账款。

9.对包装物和低值易耗品进行盘点:?.账实是否一致,?.是否存在亏空。

附盘点明细表四 .其它证件1.国税登记证_____本。

2.地税登记证_____本。

3.银行开户许可证_____张。

4.营业执照_____本。

5.组织机构代码证_____本。

6.税务申报CA证书_____个。

7.其它重要证件:_____件。

2移交人签名: 接交人签名: 监交人签名:篇二:会计、出纳交接表模板会计交接手册_______店成立于该店原会计_______,因现将会计工作移交给_______接管。

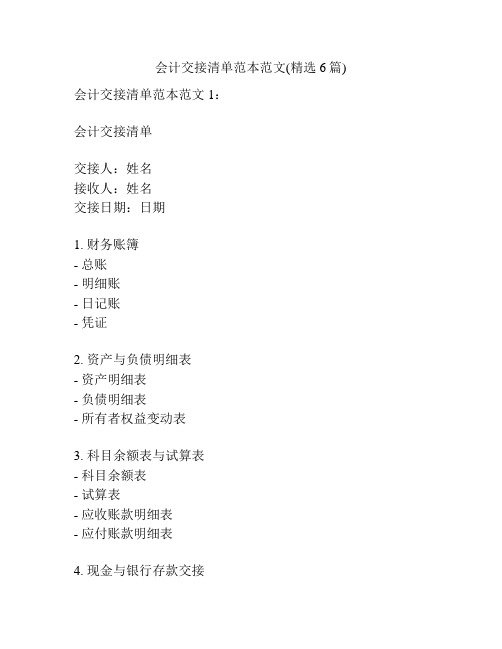

会计交接清单范本范文(精选6篇)

会计交接清单范本范文(精选6篇) 会计交接清单范本范文1:会计交接清单交接人:姓名接收人:姓名交接日期:日期1. 财务账簿- 总账- 明细账- 日记账- 凭证2. 资产与负债明细表- 资产明细表- 负债明细表- 所有者权益变动表3. 科目余额表与试算表- 科目余额表- 试算表- 应收账款明细表- 应付账款明细表4. 现金与银行存款交接- 现金备用金情况- 银行存款账户及余额5. 应收与应付款项- 应收账款明细表- 应付账款明细表- 未开票收入与未开票支出情况6. 固定资产- 固定资产清单- 固定资产变动情况7. 税务相关- 税务申报记录- 纳税申报表- 发票及相关凭证8. 工资与福利- 员工工资记录- 社保与公积金缴纳情况9. 其他重要文件- 合同与协议- 重要凭证复印件- 会计报表及相关分析报告备注:交接人与接收人应当仔细核对以上资料,并签署交接确认。

签字:交接人(签字):____________________ 接收人(签字):____________________会计交接清单范本范文2:会计交接清单交接人:姓名接收人:姓名交接日期:日期1. 财务账簿- 总账- 分户账- 明细账- 凭证2. 资产与负债明细表- 资产明细表- 负债明细表- 所有者权益变动表3. 成本与费用分析- 成本明细表- 费用明细表- 制造费用分析报告- 营业费用分析报告4. 现金与银行存款交接- 现金备用金情况- 银行存款账户及余额5. 应收与应付款项- 应收账款明细表- 应付账款明细表- 未开票收入与未开票支出情况6. 固定资产- 固定资产清单- 固定资产变动情况7. 税务相关- 税务申报记录- 纳税申报表- 发票及相关凭证8. 工资与福利- 员工工资记录- 社保与公积金缴纳情况9. 其他重要文件- 合同与协议- 重要凭证复印件- 会计报表及相关分析报告备注:交接人与接收人应当仔细核对以上资料,并签署交接确认。

签字:交接人(签字):____________________接收人(签字):____________________会计交接清单范本范文3:会计交接清单交接人:姓名接收人:姓名交接日期:日期1. 财务账簿- 总账- 分户账- 明细账- 凭证2. 资产与负债明细表- 资产明细表- 负债明细表- 所有者权益变动表3. 科目余额表与试算表- 科目余额表- 试算表- 应收账款明细表- 应付账款明细表4. 现金与银行存款交接- 现金备用金情况- 银行存款账户及余额5. 应收与应付款项- 应收账款明细表- 应付账款明细表- 未开票收入与未开票支出情况6. 固定资产- 固定资产清单- 固定资产变动情况7. 税务相关- 税务申报记录- 纳税申报表- 发票及相关凭证8. 工资与福利- 员工工资记录- 社保与公积金缴纳情况备注:交接人与接收人应当仔细核对以上资料,并签署交接确认。

财务工作交接清单

财务工作交接清单财务工作交接清单财务工作移交清单财务工作移交清单一、会计人员的交接,主要包括以下几个方面:1、一般将交接截至期放在月末,这就是说,将月底之前的凭证、账簿、报表等编制登记完毕。

2、整理保管的各种会计资料(如凭证、账簿、报表等)和各种会计物品(如证件、发票、印章、电算化密码等),并列示于交接清单上。

3、,列示于交接清单上,注明已处理的程度、相关的凭证资料等。

4、交待其他相关事宜,比如相关工作联系部门(包括企业内部和外部)联系人的联系方式、相关会计处理的流程方法等等。

这些内容视你的具体情况而定,以将你工作的内容交待清楚为准。

5、打印交接清单,一式三份。

按照交接清单交接工作,交接无误后,由移交人、接交人、监交人各自签章,各执一份交接清单。

二、会计人员办理移交手续前,必须及时作好移交准备1、已经受理的经济业务尚未填制会计凭证,应当填制完毕。

2、尚未登记的账目,应当登记完毕,并在最后一笔余额后加盖经办人印章。

3、整理应该移交的各项资料,对未了事项写出书面材料。

4、编制移交清册,列明应当移交的会计凭证、会计账簿、会计报表、印章、现金、有价证券、支票簿、发票、文件、其它会计资料和物品; 实行会计电算化的单位,从事该项工作的移交人员还应当在移交清册中列明会计软件及密码、会计软件数据磁盘及有关资料、实物等内容。

三、接交事项1、会计人员办理移交手续时,必须专人负责监交。

移交人员在办理移交时,要按移交清册逐步移交,接替人员要逐项核对点收。

23、会计凭证、会计账簿、会计报表和其他会计资料必须完整无缺。

如有短缺,必须查清原因,并在移交清册中注明,由移交人员负责。

4、银行存款账户余额要与银行对账单核对,如不一致,应该编制银行存款账户余额调节表调节相符,各种财产物资和债权债务的明细账户余额要与总账有关账户余额核对相符; 必要时,要抽查个别账户的余额,与实物核对相符,或者与往来单位、个人核对清楚。

5; 移交人员从事会计电算化工作的,要对有关电子数据在实际操作状态下进行交接。

财务人员交接清单

收款收据(未开)

合

同

类

项 目

单位

数量

存 放 地 点

备注

装修行业空白合同

份

已签定装修合同

套

资源整合协议

份

材料商合同

份

供应商合同

份

证章类

法人章

分部

分部

物

品

类

文件

钥匙

计算器

电脑主机

注意事项:

1.现金与借条余额与现金流水帐余额应相符;现金存折由会计(财务经理)监督进行过户。

2.保险柜密码由交接人与接交人口头交接。

交接人签字: (印鉴) 日期:

接交人签字: (印鉴) 日期:

监交人签字: (印鉴) 日期:

财务(会计)交接清单

交接时间: 年 月 日

类别

项目

单位

数 量

科 目 余 额

备 注

借方

贷方

账

表

类

账

册

总帐

本

银行账本

本

现金账本

本

明细二级帐

本

三级帐

本

记

账

凭

证

年

本

年

本

年

本

年

本

单

据

表

格

类

项 目

单位

数 量

起 止 序 号

备 注

起止编号

起止时间

报销单据

张

原始凭单

张

收款收据

已开单据

本

未开单据

本

税务收据

已开单据

本

未开单据

接交人签字: (印鉴) 日期:

监交人签字: (印鉴) 日期:

财务人员交接清单

收款收据(未开)

合

同

类

项 目

单位

数量

存 放 地 点

备注

装修行业空白合同

份

已签定装修合同

套

资源整合协议

份

材料商合同

份

供应商合同

份

证章类

法人章

分部

分部

物

品

类

文件

钥匙

计算器

电脑主机

注意事项:

1.现金与借条余额与现金流水帐余额应相符;现金存折由会计(财务经理)监督进行过户。

2.保险柜密码由交接人与接交人口头交接。

财务(会计)交接清单

交接时间: 年 月 日

类别

项 目

单位

数 量

科 目 余 额

备 注

借方

贷方

账

表

类

账

册

总帐

本

银行账本

本

现金账本

本

明细二级帐

本

三级帐

本

记

账

凭

证

年

本

年

本

年

本

年

本

单

据

表

格

类

项 目

单位

数 量

起 止 序 号

备 注

起止编号

起止时间

报销单据

张

原始凭单

张

收款收据

已开单据

本

未开单据

本

税务收据

已开单据

本

未开单据

接交人签字: (印鉴) 日期:

监交人签字: (印鉴) 日期:

财务人员(出纳)交接清单

交接时间: 年 月 日

类 别

项 目

单位

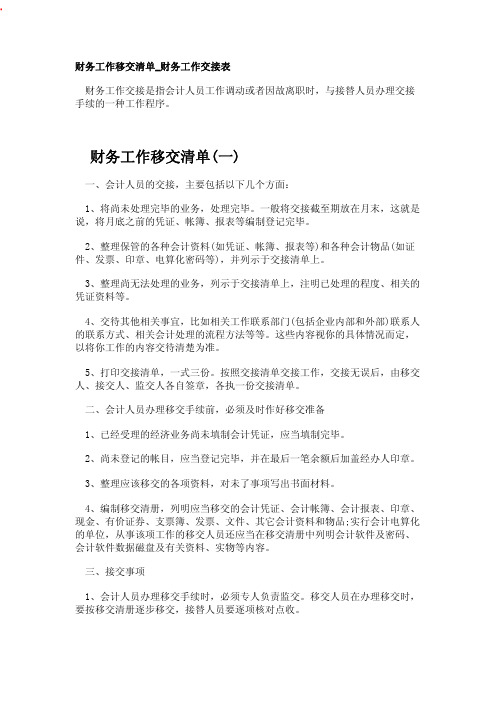

财务工作移交清单_财务工作交接表

财务工作移交清单_财务工作交接表财务工作交接是指会计人员工作调动或者因故离职时,与接替人员办理交接手续的一种工作程序。

财务工作移交清单(一)一、会计人员的交接,主要包括以下几个方面:1、将尚未处理完毕的业务,处理完毕。

一般将交接截至期放在月末,这就是说,将月底之前的凭证、帐簿、报表等编制登记完毕。

2、整理保管的各种会计资料(如凭证、帐簿、报表等)和各种会计物品(如证件、发票、印章、电算化密码等),并列示于交接清单上。

3、整理尚无法处理的业务,列示于交接清单上,注明已处理的程度、相关的凭证资料等。

4、交待其他相关事宜,比如相关工作联系部门(包括企业内部和外部)联系人的联系方式、相关会计处理的流程方法等等。

这些内容视你的具体情况而定,以将你工作的内容交待清楚为准。

5、打印交接清单,一式三份。

按照交接清单交接工作,交接无误后,由移交人、接交人、监交人各自签章,各执一份交接清单。

二、会计人员办理移交手续前,必须及时作好移交准备1、已经受理的经济业务尚未填制会计凭证,应当填制完毕。

2、尚未登记的帐目,应当登记完毕,并在最后一笔余额后加盖经办人印章。

3、整理应该移交的各项资料,对未了事项写出书面材料。

4、编制移交清册,列明应当移交的会计凭证、会计帐簿、会计报表、印章、现金、有价证券、支票簿、发票、文件、其它会计资料和物品;实行会计电算化的单位,从事该项工作的移交人员还应当在移交清册中列明会计软件及密码、会计软件数据磁盘及有关资料、实物等内容。

三、接交事项1、会计人员办理移交手续时,必须专人负责监交。

移交人员在办理移交时,要按移交清册逐步移交,接替人员要逐项核对点收。

2、现金、有价证券必须与帐簿记录保持一致,不一致时,移交人员必须限期查清。

3、会计凭证、会计帐簿、会计报表和其他会计资料必须完整无缺。

如有短缺,必须查清原因,并在移交清册中注明,由移交人员负责。

4、银行存款帐户余额要与银行对帐单核对,如不一致,应该编制银行存款帐户余额调节表调节相符,各种财产物资和债权债务的明细帐户余额要与总帐有关帐户余额核对相符;必要时,要抽查个别帐户的余额,与实物核对相符,或者与往来单位、个人核对清楚。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

已签定装修合同

套

资源整合协议

份

材料商合同

份

供应商合同

份

证章类

法人章

分部

分部

物

品

类

文件

钥匙

计算器

电脑主机

注意事项:

1.现金与借条余额与现金流水帐余额应相符;现金存折由会计(财务经理)监督进行过户。

2.保险柜密码由交接人与接交人口头交接。

交接人签字:(印鉴)日期:

接交人签字:(印鉴)日期:

监交人签字:(印鉴)日期:

本

表格

资产表格

套

未上报表格

套

证

章

类

项目

单位

数量

印签样式

备注

财务章

分部

枚

分部

枚

法人章

分部

枚

分部

枚

证件

税务登记证(国税)

本

税务登记证(地税)

本

银行开户许可证

本

物

品

类

项目

单位

数量

备注

文件

套

计算器

个

电脑主机

台

其他

交接人签字:(印鉴)日期:

接交人签字:(印鉴)日期:

监交人签字: (印鉴) 日期:

财务(会计)交接清单

交接时间:年月日

类别

项目

单位

数量

科目余额

备注

借方

贷方

账

表

类

账

册

总帐

本

银行账本

本

现金账本

本

明细二级帐

本

三级帐

本

记

账

凭

证

年

本

年

本

年

本

年

本

单

据

表

格

类

项目

单位

数量

起止序号

备注

起止编号

起止时间

报销单据

张

原始凭单

张

收款收据

已开单据

本

未开单据

本

税务收据

已开单据

本

未开单据

本

税务发票

已开单据

本

未开单据

财务人员(出纳)交接清单

交接时间:年月日

类别

项目

单位

余额

核对

备注

资

金

类

现金(存折)

元

借条

元

银行存款

元

帐

册

类

项目

单位

数量

余额

核对

备注

现金流水帐

本

银行存款流水帐

本

银行对帐单

张

单

据

类

项目

单位

数量

金额

起止编号

备注

已付款单据

未付款单据

收款收据(已开)

收款收据(未开)

合

同

类

项目

单位

数量

存放地点

备注

装修行业空白合同