美国精算学会(AAA)精算实务标准

北美精算报考条件及科目

北美精算报考条件及科目引言概述:精算是一个专业的领域,要成为一名合格的精算师,需要具备一定的学术背景和专业知识。

北美地区的精算考试是全球范围内最具权威性的考试之一。

本文将介绍北美精算报考条件及科目的要求和内容。

正文内容:1. 报考条件1.1 学历要求北美精算考试要求申请人至少具备本科学历,通常要求与精算相关的专业背景,如数学、统计学、金融等。

1.2 工作经验要求除了学历要求,北美精算考试还要求申请人具备一定的工作经验,通常要求申请人在精算领域或相关领域工作一定年限,以确保申请人具备实际应用精算知识的能力。

2. 科目要求2.1 基础科目北美精算考试的基础科目主要包括数学、统计学、金融学等,这些科目是精算学习的基础,也是后续学习其他科目的基础。

2.2 核心科目北美精算考试的核心科目包括精算原理、风险管理、保险精算等,这些科目是精算专业知识的核心内容,涵盖了精算师所需掌握的理论和实践技能。

2.3 专业科目北美精算考试还包括一些专业科目,如寿险精算、非寿险精算、退休金精算等,这些科目是针对不同领域的精算实践而设立的,帮助申请人深入了解特定领域的精算知识。

总结:总体而言,北美精算报考条件及科目要求申请人具备一定的学术背景和实践经验。

报考条件包括学历要求和工作经验要求,学历要求至少为本科学历,通常要求与精算相关的专业背景;工作经验要求申请人在精算领域或相关领域工作一定年限。

科目要求包括基础科目、核心科目和专业科目,基础科目为数学、统计学、金融学等,核心科目为精算原理、风险管理、保险精算等,专业科目为针对不同领域的精算实践而设立的科目。

通过北美精算考试,申请人可以获得精算师资格,进一步提升自己在精算领域的专业能力。

北美精算师免考认证条件

北美精算师免考认证条件随着金融行业的快速发展,对于精算专业的需求也越来越大。

而精算师作为金融行业中的重要职业,其免考认证条件也成为了很多同学关心的问题。

本文将为大家介绍北美精算师免考认证条件,帮助大家顺利进入金融行业。

一、北美精算师简介北美精算师,即美国精算师协会(Amelia Actaering Society,AAS)会员,是由美国国会立法确定的精算专业人士。

精算师是一个涉及多个领域的交叉学科,负责将数学、统计学、金融学等知识应用于经济和金融领域,以提供最佳的财务决策支持。

二、北美精算师免考认证条件1.学历要求在美国,精算师认证的最低学历要求为本科毕业,数学和统计学相关领域的学位可以大大加分。

然而,在美国获得会计学学位(如注册会计师、注册税务师等)并不会自动获得精算师资格。

2.考试要求精算师认证考试分为两个部分:EPSG(Economic and Public Settings for Global Reporting)考试和CAS(Casualty and Surety)考试。

其中,EPSG旨在评估应试者在金融和经济领域的知识,CAS主要关注精算师在风险管理、产品设计和评估方面的能力。

3.工作经验在美国,精算师协会要求具有2年精算师工作经验的精算师认证申请人需要参加CAS考试。

此外,拥有金融或经济领域相关工作经验,特别是与产品设计、风险管理或金融分析相关的工作经验,可以增加精算师认证申请人获得证书的机会。

三、北美精算师免考认证推荐1.参加相关课程许多大学,包括美国的一些大学,提供涉及精算师认证考试课程。

这些课程涵盖了EPSG和CAS考试所需的知识和技能,可以帮助学生通过考试。

2.寻找实习机会在美国获得精算师认证需要2年的工作经验,而许多精算公司会在招聘过程中考虑到这一点。

因此,寻找与精算师认证考试相关的实习机会,将为学生提供获得工作经验的机会,并有助于提高获得认证的机会。

3.参加培训和认证课程参加由专业机构、公司或协会组织的培训和认证课程,有助于了解精算师认证考试的格式,提高竞争力。

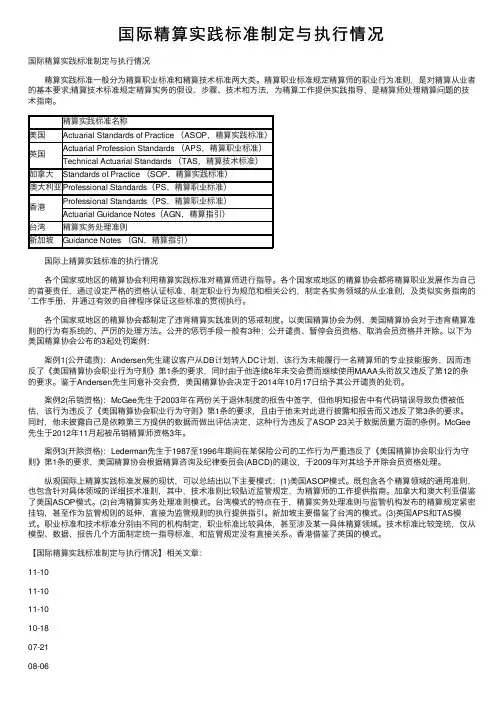

国际精算实践标准制定与执行情况

国际精算实践标准制定与执⾏情况国际精算实践标准制定与执⾏情况 精算实践标准⼀般分为精算职业标准和精算技术标准两⼤类。

精算职业标准规定精算师的职业⾏为准则,是对精算从业者的基本要求;精算技术标准规定精算实务的假设、步骤、技术和⽅法,为精算⼯作提供实践指导,是精算师处理精算问题的技术指南。

精算实践标准名称美国Actuarial Standards of Practice (ASOP,精算实践标准)英国Actuarial Profession Standards (APS,精算职业标准)Technical Actuarial Standards (TAS,精算技术标准)加拿⼤Standards of Practice (SOP,精算实践标准)澳⼤利亚Professional Standards(PS,精算职业标准)⾹港Professional Standards(PS,精算职业标准)Actuarial Guidance Notes(AGN,精算指引)台湾精算实务处理准则新加坡Guidance Notes (GN,精算指引) 国际上精算实践标准的执⾏情况 各个国家或地区的精算协会利⽤精算实践标准对精算师进⾏指导。

各个国家或地区的精算协会都将精算职业发展作为⾃⼰的⾸要责任,通过设定严格的资格认证标准,制定职业⾏为规范和相关公约,制定各实务领域的从业准则,及类似实务指南的`⼯作⼿册,并通过有效的⾃律程序保证这些标准的贯彻执⾏。

各个国家或地区的精算协会都制定了违背精算实践准则的惩戒制度。

以美国精算协会为例,美国精算协会对于违背精算准则的⾏为有系统的、严厉的处理⽅法。

公开的惩罚⼿段⼀般有3种:公开谴责、暂停会员资格、取消会员资格并开除。

以下为美国精算协会公布的3起处罚案例: 案例1(公开谴责):Andersen先⽣建议客户从DB计划转⼊DC计划,该⾏为未能履⾏⼀名精算师的专业技能服务,因⽽违反了《美国精算协会职业⾏为守则》第1条的要求,同时由于他连续6年未交会费⽽继续使⽤MAAA头衔故⼜违反了第12的条的要求。

如何成为一名美国准精算师ASA

如何成为一名美国准精算师ASA如何成为一名美国准精算师ASA学习美国精算专业的同学们,一般都想在美国取得精算师职位,获得更好的职业前程。

不过取得北美精算师,也就是FSA(Fellow of the Society of Actuaries)前,要先取得准精算师ASA(Associate of the Society of Actuaries),你必须经历美国精算师考试以及其他一些环节。

如何成为美国准精算师ASA1. 初级考试Exam P-ProbabilityExam FM-Financial Mathematics这两门考试是精算考试中最简单,内容覆盖量最少的两门。

其中Exam P主要涵盖数理统计的内容,如果你是在国内读的理科生,甚至修过数理统计这门课,那么这个考试对你来说就不需费劲就轻易可以过的了。

Exam FM对于像我这种没有经济底子的同学就要花些功夫来准备了。

它主要覆盖了两个方面的内容:利息理论,衍生品市场。

具体怎么准备及用书我会在以后慢慢叙述。

Exam MFE-Actuarial Models-Financial Economic SegmentExam MLC-Actuarial Models-Life Contingencies Segment这两门考试是Exam M的两个部分,一个是金融类,一个是人寿类的精算模型。

其中MFE正是我现在正准备的考试,与衍生品市场有着密切关系,相当于Exam FM的继续。

Exam MLC则会涉及生存模型(生存分析),马尔科夫链(随机过程)方面的内容。

这两门考试都要以微积分与利息理论为基础,因此在考这两门之前先把Exam P与FM攻下来是有必要的。

Exam C-Construction and Evaluation of Actuarial Models这门考试我感觉有点像前四门考试的总结升华,主要是熟练建立与运用各种精算模型。

不过因为我还没考这门,了解较少,也将在以后慢慢叙述。

北美精算ASA精算的工作第2页精算.doc

作为一名职工福利顾问的精算师,他可能被要求为一家大公司的雇员设计年金计划,或者工会要求他去参加集体商议会,估计新的健康计划的费用。

一些大公司还可能被要求就年金投资于房地产、股票或货币市场提供建议。

作为人寿或健康保险公司的顾问,一些小的保险公司可能要求他帮助公司的精算师设计新险种并制定费率。

意外保险公司的顾问精算师可能被要求帮助公司测算新的费率或决定用于补偿保险单持有人未决索赔的现金储备的数额,他也可能被要求为董事会协商新的保险项目而提供建议,或者一些大公司的风险管理经理可能要求他帮助衡量公司的保险项目费用。

在美国和加拿大,精算师可以在州、省或联邦机构任职。

在美国政府工作的精算师主要分布在社会保障管理署、健康服务资金管理署、公共健康服务部、退休军人管理署、铁路退休工人管理处、财政部等部门。

这些精算师的主要责任是:监督为联邦政府雇员设立的保险和退休计划的执行,对社会保障项目和医疗照顾的长期资金运动进行测算,从而为国会提供建议。

在美国州政府工作的精算师通常是在州保险部任职,主要工作是管理保险公司或职工福利计划,确保其财务的正常运转及其制定的费率合理性。

这些精算师的工作包括监督州和地方政府雇员的保险及退休计划的财务运转,或者为立法委员会确定给新设立的保险公司发放执照的标准提出建议。

(六)精算考试中所用到的计算器(1)BAIISurplusTM主要功能说明:将诸如货币的时间价值等的标准财务函数功能和诸如现金流量分析等的高级函数功能轻松地融合在一起。

操作提示功能可以通过现实当前变量符号和数值来指导您完成财务计算.帮助提示功能可以告诉您正在进行的工作和下一步将要进行的工作.计算IRR及NPV用于对现金流量进行分析.您可以存储高达24个不等额现金流量,每一个现金流量可有高达四位数字的频度设置货币的时间价值及摊销.可以计算养老金、贷款、抵押、租赁和存款等。

可以很方便的生成摊销表。

基于列表的统计可以使您对数据点进行存储、和更正。

北美精算师介绍课程的介绍精算师考试.doc

ASA的课程课程1:精算科学的数学基础(MathematicalfoundationsofActuarialScience)这门课程的目的是为了培养关于一些基础数学工具的知识,形成从数量角度评估风险的能力,特别是应用这些工具来解决精算科学中的问题。

主要内容及概念:微积分、概率论、风险管理(包括损失频率、损失金额、自留额、免赔额、共同保险和风险保费)。

课程2:利息理论,经济与金融(InterestTheory,EconomicsandFinance)这门课程包括利息理论,中级微观经济学和宏观经济学,金融学基础。

课程3:关于风险的精算模型(ActuaricalModels)通过这门课程的学习,培养学员关于随机事件的精算模型的基础知识及这些模型在保险和金融风险中的应用。

主要内容包括:保险和其它金融随机事件,生存模型,人口数据分析,定量分析随机事件的金融影响。

课程4:精算建模方法(ActuarialModeling)该课程初步介绍了建立模型的基础知识和用于建模的重要的精算和统计方法。

主要内容包括:为何及如何选择和使用模型,回归分析,风险理论和信用理论。

课程5:基本精算原理的应用(ApplicationofBasicActuarialPrinciples)这门课程提供了产品设计,风险分类,定价/费率拟定/建立保险基金,营销,分配,管理和估价的学习。

覆盖的范围包括金融保障计划,职工福利计划,事故抚恤计划,政府社会保险和养老计划及一些新兴的应用领域如产品责任,担保的评估,环境的维护成本和制造业的应用。

课程6:金融与投资(FinanceandInvestments)该课程是用于投资和资产负债管理领域的精算原理的拓展。

学员在完成该课程的学习后,将会对资本市场、投资工具、衍生证券及应用、投资组合管理和资产-负债管理有深入的了解。

主要内容及概念:资本市场和基本投资原理,投资工具,衍生证券,投资组合管理的原理,资产负债管理。

北美精算考试简介

016*.高级非寿险精算实务

017*.团体保险 018*.意外伤害和健康保险 019*.投资学 020*.养老金计划

A S A R U C

Actuarial Student Association at RUC

1.精算数学基础 概率论 P 2.金融数学 FM 3.精算模型 MLC/MFE 4.精算建模方法 C 5.VEE 统计,经济,财务 6.FAP 实务 7.CERA(ERM,FSA module) 高级精算实务—金融经济理论 DP.高级精算实务—团体人寿险;个人和团体健康险设计定价 DP.高级精算实务—个险,年金设计定价(北美,加拿大) Advanced Portfolio Management CSP养老金计划美国,加拿大 CSP个人和团体健康险设计定价美国加拿大 Decision Making and Communication (DMAC) Module Fellowship Admissions Course (FAC)

折扣申请

考试时间(P:2、3、7、9、11月;FM-C:5、11月)

各科目的准备时间

评分方式 (10分制)

计算器

BA-35、BA II Plus、TI-30X、TI-30Xa、TI-30XIIS、TI-30XIIB

中国人民大学学生精算协会

2.金融数学 FM 3.精算模型 MLC/MFE

4.精算建模方法 C 5.VEE 统计,经济,财务 6.FAP 实务 7.CERA(ERM,FSA module) 高级精算实务—金融经济理论 DP.高级精算实务—团体人寿险; 个人和团体健康险设计定价 DP.高级精算实务—个险,年金设 计定价(北美,加拿大) Advanced Portfolio Management CSP养老金计划美国,加拿大

精算科学(ActuarialScience)保险精算基本原理和实务要求

要求

精算科学是以概率论与数理统计为基础的,与经 济学、金融学及保险理论相结合的应用与交叉性的 学科。在保险和社会保障领域,精算科学通过对风 险事件及其损失的预先评价,实现科学的风险管理, 为保险和社会保障事业的财务稳健发展提供基本保 障。

2

保险精算学的基本原理

(1) 要素

未来事件 不确定性 财务收支 预先评估

(2) 模型和方法

模型:各因素相互关系的数学公式 方法:借助精算模型实现预先评估

(3) 精算假设

对未来风险发生规律的假设 在过去经验的基础上,根据对未来的判断预先做出

3

基本精算原理-例

按照收支对等原则 如果1人投保1年期100,000元寿险,假设1年内 死亡概率4.3%,在不考虑保险公司的费用、投 资收益、利润的情况下: 保费=期望损失=100,000×0.004 3=430元(忽 略利息)

国际精算协会的精算师后续教育制度

8

精算职业发展

1775年,英国的公平人寿社团最来自将精算师引入保 险领域。1848年,英国在世界上最早成立了精算学会 1889年,美国精算学会 1892年,法国精算学会 1895年,国际精算协会 2006年,中国精算师协会

9

第二章 利息理论

10

累积函数

期末付年金现值

a 23n n (1 n ) = 1 1 n =i 28

期首付年金终值

&s& a&& (1 i ) n

n

n

(1 i) n 1 d

29

期末付年金终值

s a (1i)n

n

n

1n (1i)n

北美精算师ASA介绍-精算学的专业范围

北美精算师ASA介绍:精算学的专业范围北美精算师ASA介绍:精算学的专业范围北美精算师ASA介绍:精算学的专业范围精算学的专业范围精算是从保险业的发展中不断完善的。

由于保险公司的基本职责是分摊风险和补偿损失,所以一般要求保险公司由足够的分散风险的能力。

保险公司在定价时都被要求把纯保费(保险成本)和附加保费分开计算,在纯保费部分不能有利润因素,显示保险公司的绝对"公平",而附加保费则主要反映保险公司的营业费用开支和政府认可的合理利润因素。

所以只要保险公司有能力分散风险--能按大数法则去出售保单,保险公司在每张保单上收取的纯保费等于损失率。

由此可以发现保险定价中确定纯保费的关键是损失率的测算,即风险的估算,所以究竟哪些风险是可以测算的,哪些是可保损失,损失的可控性如何等等都一直是要求理论界来回答的,这也就是精算学研究的原始问题。

精算学最初的定义是"通过对火灾、盗窃以及人的死亡等损失事故发生的概率进行估算以确定保险公司应收取多少保费。

"在寿险精算中,最初采用了互助基金的办法,这种方法有很大的局限性,只能考虑离散的情况。

后来,由于概率论的发展,寿险成本的核定主要是确定给付金的现值函数(随机变量)和相应的损失分布,此时单位保额的纯保费(纯费率)就是单位保额的现值函数的数学期望即预期损失,这一计算模型已经能很好测算连续给付情况下的性别成本。

但是,无论何种方法都隐含着厘定寿险成本的两个基本问题:利率和死亡率的测算问题。

由于20世纪70年代以前,各个国家的利率一般都是由国家控制的,所以在当时,利率的测算并不是精算学所主要关注的问题,而寿险业务中的损失分布(死亡率的测算)即生命表的建立成为精算的核心工作.17世纪末英国数学家、天文学家埃德蒙·哈雷(edmund.hally)的第一张生命表的诞生成为寿险精算学发展的标志。

在早期的精算实务、教学和研究都围绕着生命表的编制问题,现在也仍然是精算研究的课题。

《北美精算师大纲》word版

基本教育阶段(6门课程):课程1:精算科学的数学基础说明:这门课程的目的是为了培养关于一些基础数学工具的知识,形成从数量角度评估风险的能力,特别是应用这些工具来解决精算科学中的问题。

并且假设学员在学习这门课程之前已经熟练掌握了微积分、概率论的有关内容及风险管理的基本知识。

主要内容及概念:微积分、概率论、风险管理(包括损失频率、损失金额、自留额、免赔额、共同保险和风险保费)课程2:利息理论、经济学和金融学说明:这门课程包括利息理论,中级微观经济学和宏观经济学,金融学基础。

在学习这门课程之前要求具有微积分和概率论的基础知识。

主要内容及概念:利息理论,微观经济学,宏观经济学,金融学基础课程3:随机事件的精算模型说明:通过这门课程的学习,培养学员关于随机事件的精算模型的基础知识及这些模型在保险和金融风险中的应用。

在学习这门课程之前要求熟练掌握微积分、概率论和数理统计的相关内容。

建议学员在通过课程1和课程2后学习这门课程。

主要内容及概念:保险和其它金融随机事件,生存模型,人口数据分析,定量分析随机事件的金融影响课程4:精算建模方法说明:该课程初步介绍了建立模型的基础知识和用于建模的重要的精算和统计方法。

在学习这门课程之前要求熟练掌握微积分、线性代数、概率论和数理统计的相关内容。

主要内容及概念:模型-模型的定义-为何及如何使用模型-模型的利弊-确定性的和随机性的模型-模型选择-输入和输出分析-敏感性检验-研究结果的检验和反馈方法-回归分析-预测-风险理论-信度理论课程5-精算原理应用说明:这门课程提供了产品设计,风险分类,定价/费率拟定/建立保险基金,营销,分配,管理和估价的学习。

覆盖的范围包括金融保障计划,职工福利计划,事故抚恤计划,政府社会保险和养老计划及一些新兴的应用领域如产品责任,担保的评估,环境的维护成本和制造业的应用。

该课程的学习材料综合了各种计划和覆盖范围以展示精算原理在各研究领域中应用的一致性和差异性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美国精算学会(AAA)精算实务标准

1 精算师行为准则及其指南 Code of Conduct and Guidance Notes

精算师职业行为准则

Code of Conduct

精算师职业行为准则指南

Code of Conduct Guidance Notes

职业纪律手册

Handbook to Disciplinary Action

2 投资标准及其指南 Investment Standards and Guidance Notes

投资业绩衡量与提示

Investment Performance Measurement and Presentation

对未实现资本收益的递延税收负债的处理

Treatment of Deferred Tax Liability for Unrealized Capital Gains

投资建议

Investment Advice

3 寿险精算实务标准及其指南 Life Insurance Standards and Guidance Notes

精算报告及精算师对寿险公司的建议

Actuarial Reports and advice to a Life Insurance Company

解除寿险保单合约后负债的确定

Determination of Life Insurance Policy Rescinded Liabilities

委任精算师

The Appointed Actuary

审计师和精算师对寿险公司的职责

Auditor's & Actuary's Duties- Life Insurance

寿险业务的精算评估

Actuarial Appraisals of Life Insurance Business

寿险保单合约负债的确定

Determination of Life Insurance Policy Liabilities

4 非寿险精算实务标准及其指南 General Insurance Standards and Guidance Notes

精算报告及对非寿险中未偿赔款的建议

Actuarial Reports and Advice on Outstanding Claims in General Insurance

非寿险中的未偿赔款-实务指南

Outstanding Claims in General Insurance -Note on Professional Practice

NSW汽车意外险方案的费率表

Premium Rate Certification for the NSW Motor Accidents Scheme

5 固定养老基金精算实务标准及其指南 Superannuation Standards and Guidance Notes

对固定养老基金的调查

Investigation of Defined Benefit Superannuation Funds

关于固定养老基金财务状况的精算报告小结

Summaries of Actuarial Reports on the Financial Condition of Defined Benefit Superannuation Funds

固定养老基金应计养老金的确定

Determination of Accrued Benefits for Defined Benefit Superannuation Funds

死亡和残疾保险金的成本

Cost of Death and Disability Benefits

关于综合的养老金负债的实务指南

Unsegregated Superannuation Liabilities

关于分散的养老金资产的实务指南

Segregated Assets

AAS 25 固定养老基金中的应计养老金

AAS 25 "Accrued Benefits" under Defined Benefit Superannuation Funds

1998年7月1日前的融资信贷(PJFCs)

Pre 1 July 1998 Funding Credits (PJFCs)

养老金保证(管理)法规要求下养老金凭证的编制

Preparation of Benefit Certificates Required under the Superannuation Guarantee (Administration) Act

"Deemed"养老基金的养老金凭证

Benefit Certificates for "Deemed" Defined Benefit Funds

雇主资助养老基金的标准-为避免与养老金相关的,由于性别、婚姻状况和怀孕产生的歧视

而制定的实务指南

Level of Employer Support -Guideline of the Guidelines for the Avoidance of Discrimination on the Grounds of Sex, Marital Status or Pregnancy in Relation to Superannuation

养老基金支付给雇主的金额

Payments from Superannuation Funds to Employers

给受托人和监管者的谨慎报告

Prudential Reporting to Trustees and the Regulator

融资和偿付能力证明

Funding and Solvency Certificates

Transitional合理的养老金限额的计算

Calculations Relating to Transitional Reasonable Benefit Limits

养老金成本在税法规要求下盈余分配额的确定

Determination of Allocated Surplus Amounts for the Purposes of the Superannuation Contributions Tax (Assessment and Collection) Act

6 其它标准及其指南 Other Standards/Guidance Notes

职业继续教育指南

Continuing Professional Development

精算师和审计师在编制和审计财务报表时互相利用对方的工作成果

Actuaries and Auditors "The Auditor's use of the work of the Actuary and the Actuary's use of the work of the Auditor in connection with the preparation and audit of a Financial Report"。