贸易公司销售代表个人费用交际应酬费预算表

销售费用预算明细表

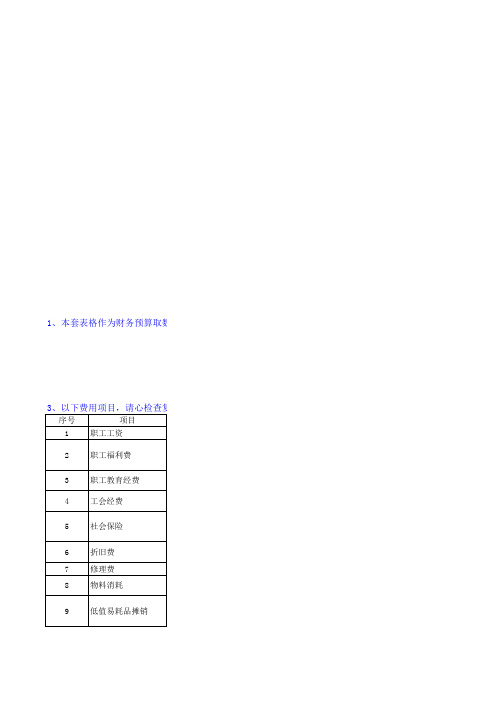

1、本套表格作为财务预算取数支持表格,格式及表格结构请勿随意更改。

3、以下费用项目,请心检查复核分类是否合理,是否有遗漏?如有遗漏请及时告知进行调整。

序号

项目

1 职工工资

2 职工福利费

3 职工教育经费 4 工会经费

5 社会保险

6 折旧费 7 修理费 8 物料消耗

9 低值易耗品摊销

填报内容

指销售部门受雇人员全部工资。包括工资、加班费、奖金、津贴等。

指支付员工的保健、生活、住房、交通等各项补贴和非货币性福利,包括外地就医 、冬季取暖费、防暑降温费、困难职工补助救济、职工食堂经费补贴以及丧葬补助 、抚恤费、安家费、探亲路费。(工作服)。(工资14%部分可以所得税前扣除) 指实际支付的销售部门员工各项职业技能培训和继续教育培训费用,包括培训外出 期间的差旅等各项费用。(工资2.5%部分可以所得税前扣除) 指按销售部门职工工资总额(扣除按规定标准发放的住房补贴,下同)的2%计提并 拨交给工会使用的经费。(工资2%部分可以所得税前扣除) 包括基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险;社会保险缴 纳基数是指公司给员工缴纳社会保险的基数,缴纳比例是指由公司缴纳上述社保费 比例之和(不含个人缴纳部分)。 是指在销售部门固定资产使用寿命内,按照确定的会计方法对资产进应的价值分摊 。

指营业部门使用车辆所发生的一切费用,包括

包括本部门应分摊或支付的水费、电费、蒸汽费、天然气费等。

指为销售货物而发生的产品运输费用。

指为直接销售货物而发生的产品保险费用。

是指销售或营业部门租赁其他单位或个人的不动产而支付的资产租赁费用。

是指销售部门为销售产品而直接发生的装卸搬运货物的费用。

是指为销售产品而直接发生的包装货物的费用。 是指销售产品通过海关监管,经过申报、查验、放行、结关的手续产生的费用,包 括 是指销售部门为开展促销或宣传产品等举办展览、展销会所支出的各项具有公共性 质的费用,包括 为储存或持有销售货物而支付的临时储存费用。由于租赁仓库而发生的费用,在“ 租赁费”子目核算。 指为销售企业产品而发生的直接调试费用。

营销费用预算表格模板

营销费用预算表格模板

制作营销费用预算表格时,可以使用电子表格软件(如Microsoft Excel、Google Sheets等)来简化和自动化计算过程。

以下是一个简单的营销费用预算表格模板示例,你可以根据实际情况进行修改和定制:

说明:

1.类别和子类别:将费用分为不同的类别和子类别,以便更清晰

地组织和跟踪支出。

2.预算金额:在这一列中填写每个子类别的预算金额。

3.实际支出:实际支出的列用于记录实际花费的金额。

4.差异:计算实际支出与预算金额之间的差异,帮助你了解预算

执行情况。

5.总计:汇总每个类别和子类别的预算和实际支出,以获取总体

情况。

请根据你的具体业务需求和预算项目进行适度的调整。

这个表格可以帮助你有效地管理和监控营销费用,确保在预算内合理分配资源。

自己做的外贸预算表模板[整理版]

![自己做的外贸预算表模板[整理版]](https://img.taocdn.com/s3/m/b484728258fafab068dc0283.png)

自己做的外贸预算表模板[整理版] 出口预算表(L/C+CIF Rotterdam)合同号:tva001预算表编号:STEBG003792 (注:本预算表填入的位数全部为本位币)项目预算金额实际发生金额合同金额 70548.8 70548.80 采购成本 52000 52000.00 FOB总价 58754.45 58754.45 内陆运费 1235.33 1235.33 报检费 200 200.00报关费 200 200.00海运费 11111.44 11111.44保险费 682.91 682.91核销费 10 10.00银行费用 400 400.00其他费用 3727.44 3727.44退税收入 7555.56 7555.56利润 8537.24 8537.241) 合同金额=RMB70548.802) 采购成本:向工厂购买编号为01005的产品800carton,单价为RMB65。

即65*800=RMB52000。

所以采购价RMB520003) FOB总价=合同金额-海运费-保险费=70548.8-11111.44-682.91=RMB58754.454) 3.内陆运费:食品项01005的产品,内陆运费率为RMB60销售单位和包装单位都是carton,1 carton的体积为0.025736CBM,所以内陆运费=出口货物总体积*内陆运费率=800*0.025736*60=RMB1235.335) 报检费=RMB2006) 报关费=RMB2007) 运费:因为食品项01005的产品,销售单位和包装单位都是carton,1 carton的体积为0.025736CBM,毛重为20.196KGS,所以出口货物总体积=800*0.025736=20.5888,出口货物总毛重=800*20.196=16156.8KGS,又因为一个20’的集装箱的有效容积为25CBM,限重175000KGS,且出口货物总体积大于20’的集装箱的有效容积的75%,所以选择一个20’的集装箱运输,查淘金网得:每百美元兑人民币的汇率为629.9,20’的集装箱运输到Rotterdam的基本运费为USD1620,港口附加费为USD65,燃油附加费为USD79,所以总运费=(基本运费+港口附加+燃油附加费)*美元兑人民币的汇率=(1620+65+79)*629.9/100=RMB11111.448) 保险费:因为合同投保的险种为ICC(A)和WAR RISKS,两者的合计的保费率为0.88%,且合同采用CIF价,所以保险费=合同金额(CIF价)*1.1*保费率=70548.8*1.1*0.88%=RMB682.919) 银行费用:因为合同采用L/C的结算方式,查淘金网可得出口地银行的信用证议付费为每笔业务成交金额*0.13%, 最低人民币200元,出口地银行的信用证通知费为每次RMB 200,所以可得信用证议付费为200元(70548.8*0.13%=RMB91.71344<200),信用证通知费为RMB 200(只通知了一次),所以银行费用=信用证通知费+信用证议付费=200+200=RMB40010) 其他费用:查淘金网可得出口商的公司综合费用为每笔业务成交金额*5%,证明书费率为RMB200每张,所以其他费用=公司综合费用+证明书费=合同金额*5%+证明书费率*张数=70548.8*5%+200*1=RMB3727.4411) 退税收入:因为查淘金网得01005商品的增值税的税率和退税的税率都是17%,消费税的税率为0,所以退税收入=采购成本/(1+增值税率)*出口退税率+采购成本/(1+增值税率)*消费税率=52000/(1+17%)*17%+52000/(1+17%)*0=RMB7555.5612) 利润= FOB总价+退税收入-采购成本-内陆运费-报检费-报关费-核销费-银行费用-其他费用=RMB8537.24进口预算表(L/C+CIF Rotterdam) 合同号:tva001 预算表编号:STIBG003659 (注:本预算表填入的位数全部为本位币)项目预算金额实际发生金额合同金额 8328.96 8328.96CIF总价 8328.96 8328.96内陆运费 145.84 145.84报检费 23.61 23.61报关费 23.61 23.61关税 832.90 832.90增值税 1557.52 1557.52消费税 0.00 0.00海运费 0.00 0.00保险费 0.00 0.00银行费用 47.22 47.22其他费用 416.45 416.45查淘金网得每百美元兑人民币的汇率为629.9,每百欧元兑人民币的汇率为847.03,所以美元兑欧元的汇率为0.74366,美元兑人民币的汇率为6.299,欧元兑人民币的汇率为8.47031) 合同金额=11200*0.74366=EUR8328.962) CIF总价:因为合同采用CIF价,所以CIF总价=合同金额=EUR8328.963) 内陆运费:食品项01005的产品,内陆运费率为RMB60销售单位和包装单位都是carton,1 carton的体积为0.025736CBM,所以内陆运费=出口货物总体积*内陆运费率/欧元兑人民币的汇率=800*0.025736*60/8.4703=EUR145.84 4) 报检费=200/欧元兑人民币的汇率= EUR23.615) 报关费=200/欧元兑人民币的汇率= EUR23.616) 关税:查淘金网得食品项01005的产品的优惠进口税率为10%,关税=CIF总价*优惠进口税率=8328.96*10%=EUR832.907) 增值税=(关税+ CIF总价)*增值税率=(832.90+8328.96)*0.17=EUR1557.528) 消费税=(关税+ CIF总价)/(1-消费税率)*消费税率=(832.90+8328.96)/(1-0)*0=09) 海运费:因为合同采用CIF价,所以海运费=010) 保险费:因为合同采用CIF价,所以保险费=011) 银行费用:因为合同采用L/C的结算方式,查淘金网得,进口地银行的信用证开证手续费为每笔业务成交金额*0.15%, 最低人民币200元,所以可得信用证开证手续费为EUR23.61元(8328.96*0.15%=EUR12.49<200/8.4703=EUR23.61),进口地银行的信用证付款手续费为每笔业务成交金额*0.13%, 最低人民币200元,所以可得信用证付款手续费为EUR23.61元(8328.96*0.13%=EUR10.83<200/8.4703=EUR23.61),该业务信用证未经修改,所以信用证修改手续费=0,所以银行费用=信用证开证手续费+信用证付款手续费+信用证修改手续费=23.61+23.61+0=EUR47.22。

营销活动费用估算表

营销活动费用估算表活动概述本文档旨在提供一份营销活动费用估算表,用于预测和规划营销活动的开支。

通过准确估算预算,可帮助营销团队更好地控制成本、优化资源利用,达到更好的活动效果。

费用分类1. 人力资源费用- 活动策划人员:包括活动经理、策划师、设计师等。

- 活动执行人员:包括活动执行人员、导购员等。

2. 广告和宣传费用- 媒体投放费用:包括线上和线下媒体投放、广告位购买等。

- 厂商津贴费用:与合作厂商的谈判、津贴费用等。

3. 活动物料费用- 印刷制作费用:包括海报、宣传册、名片等的制作和印刷费用。

- 赠品费用:包括活动赠品的采购费用。

- 活动道具费用:包括场景搭建和道具的租赁费用。

4. 活动场地及设备费用- 场地租赁费用:包括展览馆、会议厅等场地的租赁费用。

- 设备租赁费用:包括音响设备、投影仪等设备的租赁费用。

5. 其他费用- 差旅费用:包括活动期间的交通、食宿等费用。

- 活动保险费用:购买活动期间的保险费用。

费用估算方法1. 收集历史数据:根据过去类似活动的费用数据进行参考估算。

2. 相关部门协作:与财务、采购等部门合作,获取准确的价格和报价。

3. 市场调研:通过市场调研了解相关活动费用的行业标准和趋势。

4. 风险评估:考虑可能出现的意外情况,并留有相应的预算。

费用控制与优化1. 预算管控:设定合理的预算上限,避免费用超出控制范围。

2. 优化资源利用:寻找更便宜、更高效的供应商,节约费用。

3. 精细化管理:对每个费用项进行详细的分析和管理,确保费用的有效利用。

4. 实时监控:监控费用的实际支出情况,随时调整预算和活动策略。

总结在营销活动中,准确估算费用并合理控制是实现活动目标的重要一环。

本文档提供了一个费用估算表的模板,帮助营销团队在筹划活动时更好地规划预算、优化资源利用,从而提升活动效果,达到预期的市场效益。

贸易公司前期预算表

贸易公司前期预算表第一篇:贸易公司前期预算表贸易公司前期预算表贸易公司前期预算表贸易公司前期预算表贸易公司前期预算表贸易公司前期预算表固定固定资产::::一一一一.铺位:初步选择在广州天河区车陂至东圃一带,该地区的写字楼租金均价在四十块每方左右,初步设想办公室加仓库的总面积在一百方至一百五十方之间,以两按一租的形式以每平方四十块钱租金计算,办公室投资的资金为一万二至一万八之间。

二二二二.人员架构人员架构人员架构人员架构:1.公司高层: a:董事长(一名)。

2.b:执行总裁(一名)。

3.c:总经理(一名)。

4.d:总经理助理(一名)。

5.2.行政人员:a.会计兼出纳(一名)。

6.b.前台文员(一名)。

7.c.采购及质量安全人员(一名)。

8.d.仓库保管及消防安全人员(一名)。

9.e.后勤人员(一名)。

10.注:采购及质量安全人员可由总经理兼任,仓库保管及消防人员可由总经理助理兼任。

3.业务人员:主力业务人员主要由公司高层全体人员兼任,招收有实力,有资源、有市场的兼职业务员作为辅助力量(按业绩给予报酬)。

(注:各个在职人员的薪酬我无法做预算,决定权在董事长手上)。

三三三三....办公设备和办公损耗办公设备和办公损耗办公设备和办公损耗办公设备和办公损耗::::1.办公设备:按在职人员标准办公设备配备:每人一张办公台、办公椅、办公电脑作为基准来算,每人总共的花费在四千左右。

按照七个人的标准算,这笔费用控制在三万以内。

公司固定设备:复印机、传真机、电话机、会客接待室或者是会议厅的桌椅之类的投入经费预算控制在一万五以内。

2.办公损耗:包括了公司的水、电、电话费、复印纸之类的损耗,预算控制在每月两千左右。

四.流动资金流动资金流动资金流动资金,控制流动资金在十万以内。

项目流动资金流动资金流动资金流动资金,包括承接代理项目的保证金和操作项目所需的前期包括承接代理项目的保证金和操作项目所需的前期投入,因为每个代理项目的保证金和操作项目所需的前期投入都不同,所以无法做一个明确的预算。

销售业务费用预算表

5000 1640 2000

小计

65000 170560 546000 781560

%

人员类别 营销副总 内勤按级数6(100/月)(报价2人,标书1人,售后1人,发运1人) 外勤(级数3(300元/月),级数2(400元/月),级数1(500元/月),级数1(600元/月)取平均

人员类别 营销副总 内勤(报价2人,标书1人,售后1人,发运1人) 外勤(按职等7级考核:级数4(业绩360万=1040元/月),级数8(840万=1920元/月),级数10

业绩基数(万元) 10000 8000 8000 2000

业绩基数(万元) 10000

人数 1 5 8

人数 1 5 8

占销售收入百分比

销售费用预算(按产值2亿计算) 人员类别 经销商(按1%-3%返点,取平均值2%计算)

外勤 营销副总(部门业绩16000万)

业务费用(指客户来公司考察的招待费用由公司承担)

人员类别 营销副总 内勤(报价4人,标书2人,售后1人,发运1人) 外勤(按职等7级考核:级数4(业绩360万=1040元/月),级数8(840万=1920元/月),级数10

业绩基数(万元) 40000

人数 1 8 21

人数 1 8 21

占销售收入百分比

销售费用预算(按产值5亿计算) 人员类别 经销商(按1%-3%返点,取平均值2%计算)

计:14人

业绩基数(万元) 20000 16000 16000

业绩基数(万元) 20000

人数 1 7 14

人数 1 7 14

占销售收入百分比

销售费用预算(按产值3亿计算) 人员类别 经销商(按1%-3%返点,取平均值2%计算)

公司销售个人费用预算明细表

公司销售个人费用预算明细表

销售个人费用预算明细表是公司财务管理中非常重要的一部分,它用于规划和监控销售人员的费用支出。

这个预算明细表通常包括

以下几个方面的内容:

1. 人员费用,这包括销售人员的工资、奖金、津贴、福利、社保、公积金等直接与员工相关的费用。

2. 差旅费用,这包括销售人员因出差所产生的交通费、住宿费、餐饮费以及其他差旅相关的费用。

3. 培训费用,销售人员培训是提高销售业绩的重要手段,培训

费用包括培训课程费、讲师费、差旅费等。

4. 市场推广费用,销售人员参与的市场推广活动所需的费用,

包括参展费用、广告费用、促销费用等。

5. 办公费用,销售人员日常办公所需的费用,包括办公用品、

通讯费用、办公设备维护费用等。

6. 其他费用,其他与销售人员相关的费用,例如业务招待费、礼品费等。

预算明细表的编制需要结合公司的销售目标和策略,根据历史数据和市场情况进行合理的预测和规划。

在实际执行过程中,需要不断监控和调整费用支出,确保在合理范围内,并且能够达到预期的销售业绩目标。

此外,预算明细表也需要与实际费用支出进行对比和分析,及时发现偏差并采取相应的措施,以确保公司的销售费用得到有效的控制和管理。