回归方程式求销售额和销售人员

案例之四回归分析:销售额影响因素--------解答

销售额影响因素XD是一家大型通讯设备生产公司,在我国主要的大中型城市都设有子公司。

张伟最近被提拔为销售部经理。

在即将召开的全国各地子公司负责人会议上,他想让大家清楚地了解影响销售额的相关因素。

于是,从全国各地的子公司中,随机收集了十五个城市子公司的销售额、促销活动投入额和竞争对手销售额的数据。

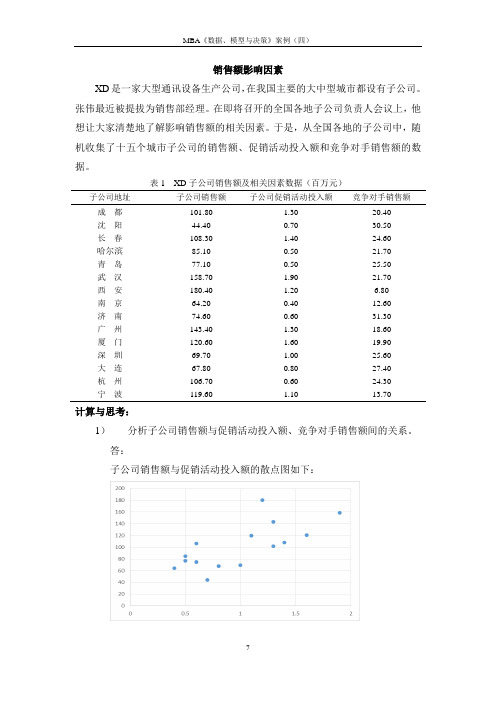

表1 XD子公司销售额及相关因素数据(百万元)子公司地址子公司销售额子公司促销活动投入额竞争对手销售额成都101.80 1.30 20.40沈阳44.40 0.70 30.50长春108.30 1.40 24.60哈尔滨85.10 0.50 21.70青岛77.10 0.50 25.50武汉158.70 1.90 21.70西安180.40 1.20 6.80南京64.20 0.40 12.60济南74.60 0.60 31.30广州143.40 1.30 18.60厦门120.60 1.60 19.90深圳69.70 1.00 25.60大连67.80 0.80 27.40杭州106.70 0.60 24.30宁波119.60 1.10 13.70计算与思考:1)分析子公司销售额与促销活动投入额、竞争对手销售额间的关系。

答:子公司销售额与促销活动投入额的散点图如下:可以看出大致趋势为子公司销售额与促销活动投入额成正比关系子公司销售额与竞争对手销售额间的散点图如下可以看出子公司销售额与竞争对手销售额间成反比关系2)建立子公司促销活动投入额对其销售额的回归方程;解释方程的含义,说明子公司促销活动投入额对其销售额的影响程度;假设某地的子公司促销活动投入额为120万元,预计其销售额及在置信水平95%下的预测区间。

答:设y为销售额,x为促销活动投入额,做回归分析过程如下SUMMARY OUTPUT回归统计Multiple R 0.707693R Square 0.500829Adjusted R Square 0.462431标准误差27.9912观测值15方差分析df SS MS F SignificanceF回归分析 1 10219.42 10219.42 13.04317 0.003161 残差13 10185.59 783.5072总计14 20405.01Coefficients 标准误差t Stat P-value Lower 95% Upper95%下95Intercept 42.21206 17.93509 2.353601 0.03499 3.465645 80.95847 3.46 X Variable 1 59.67914 16.5246 3.611532 0.003161 23.9799 95.37837 23.子公司促销活动投入额对其销售额的回归方程为:y = 59.679x + 42.212 R² = 0.5008子公司促销活动投入额对其销售额的影响程度:从R²= 0.5008,可以看出回归方程拟合优度不高,子公司促销活动投入额对其销售额的影响程度仅为50%。

论文-使用EXCEL回归分析商店销售额和门店规格,促销费用之间的线性关系

应用数理统计课程小论文使用EXCEL回归分析商店销售额和门店规格,促销费用之间的线性关系摘要:本文通过分析连锁商店销售额和门店规格,年促销费用两个因素间的多元关系,说明了多元分析的方法和作用,对分析的结果作了基本的解释,通过本文可以掌握excel这个比较通用的分析工具关键字:多元回归分析假设检验一.问题的引入某连锁商店有15个分店,相应的年销售额,门店规格,年促销费用列于下表,根据实际情况我们知道,商店的年销售额与规格和促销费用有一定的关系,规格和促销费用越大,销售额就会越大。

我们假设,这三个量具有线性关系。

其中规格大小,年促销费用为自变量,年销售额为因变量。

下面的目标就是确定系数,并检验系数的置信度,和自变量的显著性。

二.统计模型及分析在一元线性回归分析中,重点放在了用模型中的一个自变量X 来估计因变量Y。

实际上,由于客观事物的联系错综复杂,一个因变量的变化往往受到两个或多个自变量的影响。

为了全面揭示这种复杂的依存关系,准确地测定它们的数量变动,提高预测和控制的精确度,就要考虑更多的自变量,建立多元回归模型。

多元回归分析的原理和方法同一元线性回归分析基本相同,但有两个不同点:1. 不能用散点图来表示变量之间的关系。

2. 多元回归的计算难度要远大于简单线性回归, 且变量越多, 计算越复杂。

但应用三. 模型求解多元线性回归的EXCEL 数据分析操作方法首先单击工具栏,在弹出的菜单中选择“数据分析”,在数据分析工具的选项框中选中“回归”,然后在输入、输出选项以及有关的选项框中进行适当的选择,必须注意在进行自变量X 的输入时要按照已经确定的各个自变量的顺序把所有自变量的单元格引用范围一起放在X 值的输入区域内。

见下图::点击“确定”按钮,即可得到线性回归分析的结果。

见下图根据上图中的显示结果,可直接写出二元线性回归方程:Y i = b0 + b1X1i + b2X2i = - 51. 3127 + 1.4053 X1i + 6. 3823 X2i四. 结果分析b1 表示在促销费用固定时,商店的规模大小每增加1 平方米,年销售额平均增加1. 40 53万元;b2 表示在商店的规模大小固定时,促销费用每增加1 万元,年销售额平均增加6. 3823万元。

回归分析数据案例

回归分析数据案例回归分析是一种用来研究变量之间关系的统计方法,在实际情况中有很多可以应用回归分析的案例。

下面以一个销售数据案例为例,详细介绍回归分析的应用。

某电商公司想要分析广告费用与销售额之间的关系,以便确定是否需要增加广告投入来提高销售额。

公司收集了一年的数据,包括每月的广告费用和销售额。

公司使用回归分析来研究广告费用和销售额之间的关系。

首先,需要确定自变量和因变量。

在这个案例中,广告费用是自变量,销售额是因变量。

然后,利用回归模型拟合数据,得到回归方程。

假设回归方程为:销售额= β0+ β1 * 广告费用其中,β0 是截距,表示在广告费用为 0 时的销售额;β1 是斜率,表示每单位广告费用对销售额的影响。

通过计算回归方程的参数,可以得到具体的值。

接下来,用实际数据计算回归方程的参数。

假设公司收集了一年的数据,总共 12 个月的广告费用和销售额。

通过回归分析软件,可以计算得到β0 和β1 的估计值。

假设计算结果为β0= 1000,表示当广告费用为 0 时,销售额约为 1000;β1 = 2,表示每多投入 1 单位的广告费用,销售额约增加 2。

通过计算回归方程的参数,可以预测未来的销售额。

假设公司计划增加下个月的广告费用为 5000,可以利用回归方程计算出销售额的预测值。

根据回归方程:销售额 = 1000 + 2 * 5000 = 11000预测出下个月的销售额为 11000。

公司还可以利用回归方程来评估广告费用对销售额的影响。

根据回归方程的斜率β1,可以计算出每单位广告费用对销售额的影响。

在这个案例中,β1=2,说明每多投入 1 单位的广告费用,销售额平均增加 2。

通过回归分析,公司可以了解广告费用和销售额之间的关系,判断是否需要增加广告投入来提高销售额。

如果回归方程的斜率显著大于 0,说明广告费用对销售额有显著的正向影响,公司可以考虑增加广告投入。

如果回归方程的斜率接近 0 或者小于 0,说明广告费用对销售额的影响较小或者负面,公司就需要重新评估广告策略。

回归分析实例范文

回归分析实例范文回归分析是一种统计方法,用于研究两个或多个变量之间的关系。

它可以帮助我们了解变量之间的相关性,以及一个变量对另一个变量的影响程度。

以下是一个回归分析的实例,以说明如何运用回归分析来探索变量之间的关系。

假设我们有两个变量:广告费用(x)和销售额(y)。

我们对其中一产品进行了市场调研,收集了一些数据,如下所示:广告费用(万元),销售额(万元)-----------,-----------4,1002,508,2006,15010,250我们的目标是确定广告费用与销售额之间的关系,以及预测未来的销售额。

首先,我们可以通过绘制散点图来观察两个变量之间的关系。

从散点图中可以看出,广告费用与销售额之间存在着正相关关系,即广告费用越高,销售额也越高。

接下来,我们可以使用回归分析来量化这种关系。

在回归分析中,我们假设存在一个线性关系,即销售额(y)与广告费用(x)之间的关系可以用一条直线来表示。

我们希望找到一条最佳拟合线,使得该直线尽可能地通过数据点。

通过回归分析,我们可以得到以下回归方程,用于预测销售额:y=β0+β1*x其中,β0表示截距,β1表示斜率。

回归分析还可以计算出拟合优度(R²),来评估模型的拟合程度。

R²的取值范围为0到1,越接近1表示模型的拟合程度越好。

现在,我们来计算回归方程和拟合优度。

首先,我们需要计算β1和β0。

β1可以通过以下公式来计算:β1 = ∑((xi - x平均)*(yi - y平均)) / ∑((xi - x平均)²)β0可以通过以下公式计算:β0=y平均-β1*x平均其中,x平均和y平均分别表示广告费用和销售额的平均值。

计算得到β1≈20计算得到β0≈5因此,回归方程为:y=5+20*x接下来,我们计算拟合优度(R²)。

拟合优度可以通过以下公式计算:R²=SSR/SSTO其中,SSR(回归平方和)表示拟合线解释的总方差SSR = ∑((yi - y预测)²)SSTO(总平方和)表示实际观测值和实际平均值之间的总方差,可以通过以下公式计算:SSTO = ∑((yi - y平均)²)计算得到SSR≈850计算得到SSTO≈1166.67因此,拟合优度(R²)为:R²=850/1166.67≈0.73拟合优度为0.73,说明回归模型可以解释销售额的73%的变异性。

回归分析预测法预测新田公司销售

案例一:回归分析预测法预测新田公司销售一、新田公司的发展现状新田公司全称为新田摩托车制造有限公司,成立于1992年3月,当时的锡山市(那时还叫无锡县)有两个生产摩托车的乡镇企业:查桥镇的捷达摩托车厂和洛社镇的雅西摩托车厂。

在9l、92年这两家厂可以说是如目中天,但这两家厂又各具特点:雅西摩托车厂完全是自主生产,除发动机外其余配件都由本厂生产;捷达摩托车厂则是装配型厂,配件由其他厂家生产,本厂只是组装(后来也发展成了连发动机都生产的综合型企业)。

顾建新当时还只是一家村办企业的供销员,他就瞄准了摩托车行业的发展前景,于是想方设法和捷达厂取得了联系,从1992年3月起为捷达厂生产两种型号的减震器,厂名是无锡减震器厂,由此开始了企业发展的道路。

减震器厂自成立以后,随着捷达摩托车厂摩托车年产量的不断增长而得到了迅速发展。

到了1994年6月,顾建新终于有了一个极好的机会:捷达摩托车厂的销售部门和捷达摩托车的销售商产生了予盾,因此捷达摩托车的销售商答应顾建新,若顾建新也能生产出和捷达差不多质量的摩托车,则他们会在相同条件下优先销售顾建新生产的摩托车。

有了这个承诺,顾建新于94年lO月就成立了新田摩托车制造有限公司,开始生产新田牌摩托车。

新田公司成立以后,在顾总和匡建中总工程师的领导下,开始了艰苦的创业过程,经过六年多的奋斗,薪田公司终于从一个20多人的小厂发展成了如今的工人总数超过400人,日产摩托车超过200辆,年利润超过2000万的集团型企业,新田摩托车的配件包括发动机在内都由本企业自主生产。

新田公司如今已是一个企业集团,除公司本部(总装厂)外,还有减震器厂、发动机厂、塑件厂、车架车间、油箱车间、喷涂车间等独立部门,这些部门除满足新田公司所需配件外,还可以对外供应。

1999年底,由于摩托车市场竞争的日趋激烈,新田公司的销售模式由代理制转向了派员销售制(由公司往各城市直接派出销售人员,负责各城市的销售工作),以减少中间环节,确保公司产品在整个摩托车市场的竞争力。

课件4:3.2 回归分析

n

xi- x yi- y

i=1

r=

n

n

xi- x 2 yi- y 2

i=1

i=1

n

xiyi-n x y

i=1

=

n

n

x2i -n x 2y2i -n y 2

i=1

i=1

(2)r具有以下性质:|r|≤1,并且|r|越接近1,线性相关程 度 越强 ;|r|越接近0,线性相关程度 越弱 .

(3)检验的步骤如下: ①作统计假设:x与Y不具有 线性相关 关系. ②根据 小概率0.05 与n-2在附表中查出r的一个临界值r0.05. ③根据 样本相关系数 计算公式算出r的值. ④作统计推断,如果|r|>r0.05,表明有 95% 的把握认为x与Y 之间具有线性相关关系.如果|r|≤r0.05,我们没有理由拒绝 原来的假设 ,这时寻找回归直线方程是毫无意义的.

解析 因为 b=0 时,则 r=0,这时不具有线性相关关系, 但 b 可以大于 0 也可以小于 0.

答案 A

3.设有一个回归方程∧y=2+1.5x,则变量x增加一个单位时

A.y平均增加1.5个单位

()

B.y平均增加2个单位

C.y平均减少1.5个单位

D.y平均减少2个单位

解析 由方程易知 x 增加 1 个单位,y 增加 1.5 个单位.

解 (1)∵ x =15×(88+76+73+66+63)=73.2, y =15×(78+65+71+64+61) =67.8,

5

x2i =882+762+732+662+632

i=1

=27 174,

5

y2i =782+652+712+642+x iyi = 88×78 + 76×65 + 73×71 + 66×64 + 63×61 = 25

回归分析预测法预测新田公司销售

根据XTl00-W的销售数据 ,有

根据XT50-K的销售数据 ,有

预测结果分析 从2001年第一季度的预测结果和实际值的比较来看,预测还算是可行的, XTl00-W和XT50-K的实际销售量均在预测范围之内,回归系数也都接近于1,说明 这两种车型选取非线性回归的二次曲线模型还是比较合适的。但是,还应该看到, 两种车型的预测结果中估计标准差S都比较大,说明回归曲线和实际销售数据的拟 合情况并不太好,而S数值的偏大同时也带来了预测范围较大的后果。因此,预测 精度较差。 当然了,实际工作中不可能会有真正符合某条曲线的数据存在,只能是从散 点图来看大致符合某种曲线,就用该种曲线来进行拟合,以求大致的预测结果。 因此,对于XTl00-W和XT50-K的预测还是可行的。 再进一步考虑,XTl00-W的预测值比实际值大了66,说明实际下降趋势比预 测的要小,而XT50-K的情况则刚好相反。如果排除偶然因素的话,有可能XTl00w销售量的下降趋势在减缓,而XT50-K则相反,下降趋势在加剧。联系实际情况, 作者认为是50车型的销量因竞争的日益加剧和政策的影响而加速下滑,而100车型 则可能是由于公司的努力而减低了销量下降的速度。作者的这个想法在后来和新 田公司总工程师匡建中的交流中得到了验证。

非线性回归预测法的运用 非线性回归预测法是指自变量与因变量之间的关系不是线性的,而是某种 非线性关系时的回归预测法。非线性回归预测法的回归模型常见的有以下几种: 双曲线模型、二次曲线模型、对数模型、三角函数模型、指数模型、幂函数模 型、罗吉斯曲线模型、修正指数增长模型。 通过对新田公司销售数据的散点图分析发现,XT100-W和XT50-K这两种 车型的图形接近于抛物线形状,因此可用非线性回归的二次曲线模型来预测。

销售数据分析公式

销售数据分析公式引言概述销售数据分析是企业管理中非常重要的一环,通过对销售数据的分析可以帮助企业更好地了解市场趋势、产品销售情况和客户需求,从而制定更有效的销售策略。

在销售数据分析中,有一些常用的公式可以帮助我们更准确地分析数据,下面将介绍一些常用的销售数据分析公式。

一、销售额公式1.1 总销售额公式:总销售额是指在一定时间范围内销售的总金额,计算公式为:总销售额 = 单价 × 销售数量。

1.2 平均销售额公式:平均销售额是指每笔交易的平均销售金额,计算公式为:平均销售额 = 总销售额 ÷ 销售笔数。

1.3 季度销售额公式:季度销售额是指某一季度内的销售总金额,计算公式为:季度销售额 = 该季度内的总销售额。

二、销售增长率公式2.1 年度销售增长率公式:年度销售增长率是指相邻两年销售总额的增长百分比,计算公式为:年度销售增长率 = (今年销售总额 - 去年销售总额) ÷ 去年销售总额 × 100%。

2.2 季度销售增长率公式:季度销售增长率是指相邻两个季度销售总额的增长百分比,计算公式为:季度销售增长率 = (本季度销售总额 - 上季度销售总额) ÷ 上季度销售总额 × 100%。

2.3 月度销售增长率公式:月度销售增长率是指相邻两个月销售总额的增长百分比,计算公式为:月度销售增长率 = (本月销售总额 - 上月销售总额) ÷ 上月销售总额 × 100%。

三、销售利润公式3.1 总销售利润公式:总销售利润是指销售总收入减去销售总成本后的净利润,计算公式为:总销售利润 = 总销售收入 - 总销售成本。

3.2 毛利润率公式:毛利润率是指毛利润占销售总额的比例,计算公式为:毛利润率 = (销售总额 - 销售成本) ÷ 销售总额 × 100%。

3.3 利润增长率公式:利润增长率是指相邻两期净利润的增长百分比,计算公式为:利润增长率 = (本期净利润 - 上期净利润) ÷ 上期净利润 × 100%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

回归方程式求销售额和销售人员

销售额和销售人员之间的关系是一个重要的商业问题。

通过建立回归

方程式,我们可以了解销售额与销售人员之间的数学关系,并且可以

预测未来的销售额。

在本文中,我们将详细介绍回归方程式求解销售

额和销售人员之间关系的方法。

一、什么是回归方程式?

回归方程式是一种数学模型,用于描述两个或多个变量之间的关系。

在这种情况下,我们想要了解销售额与销售人员之间的关系。

回归方

程式可以帮助我们确定这种关系,并且可以用来预测未来的销售额。

二、如何建立回归方程式?

1. 收集数据:我们需要收集有关销售额和销售人员数量的数据。

这些

数据可以从公司内部记录中获取,也可以通过市场调研等方式获得。

2. 数据预处理:在建立回归方程式之前,需要对数据进行预处理。

这

包括去除异常值、处理缺失值以及进行数据标准化等操作。

3. 确定自变量和因变量:在这个问题中,自变量是销售人员数量,因

变量是销售额。

我们希望通过销售人员数量来预测销售额。

4. 选择回归模型:根据数据的特点和问题的要求,选择适当的回归模型。

常见的回归模型包括线性回归、多项式回归、岭回归等。

5. 拟合回归方程式:使用选定的回归模型,拟合出最佳的回归方程式。

这可以通过最小二乘法等方法实现。

三、如何解释回归方程式?

1. 回归系数:在回归方程式中,每个自变量都有一个对应的系数。

这

些系数表示了自变量对因变量的影响程度。

正系数表示正相关关系,

负系数表示负相关关系。

2. 截距项:除了自变量的系数外,回归方程式还包括一个截距项。

截

距项表示当自变量为0时,因变量的值。

它反映了除了自变量之外其

他因素对因变量的影响。

3. 决定系数:决定系数是衡量回归方程式拟合优度的指标。

它表示因

变量中可以由自变量解释的比例。

决定系数越接近1,说明模型拟合得越好。

四、如何应用回归方程式进行预测?

1. 输入自变量:要进行销售额的预测,我们需要知道销售人员数量。

将这个值代入回归方程式中,就可以得到对应的销售额。

2. 解释预测结果:根据回归方程式的结果,解释预测得到的销售额。

如果回归系数为0.5,则每增加一个销售人员,销售额将增加0.5单位。

3. 预测未来销售额:通过输入不同的销售人员数量,可以预测未来的

销售额。

这可以帮助企业做出合理的业务决策和规划。

五、回归方程式求解案例分析

假设我们有一家公司,在过去一年中记录了每个月的销售额和相应的

销售人员数量。

现在我们想要建立一个回归方程式来预测未来的销售额。

我们收集了12个月份的数据,并进行了数据预处理。

我们选择了线性回归模型来拟合回归方程式。

通过最小二乘法拟合出的回归方程式为:

Sales = 100 + 50 * Salesperson

其中,Sales表示月度销售额,Salesperson表示月度销售人员数量。

根据这个方程式,我们可以解释如下:

1. 回归系数50表示每增加一个销售人员,销售额将增加50单位。

2. 截距项100表示当销售人员数量为0时,月度销售额为100单位。

3. 决定系数为0.85,说明回归方程式可以解释85%的销售额变化。

现在,假设我们想要预测下个月的销售额。

我们已经知道下个月的销

售人员数量将是10人。

将这个值代入回归方程式中,计算得到:Sales = 100 + 50 * 10 = 600

根据回归方程式的预测结果,下个月的销售额预计为600单位。

六、总结

通过建立回归方程式,我们可以了解销售额和销售人员之间的关系,

并且可以进行未来销售额的预测。

在建立回归方程式时,需要收集和

处理数据,并选择适当的回归模型。

通过解释回归方程式的系数和截

距项,可以理解自变量对因变量的影响。

通过输入自变量值来进行预测,并解释预测结果。

这些方法可以帮助企业做出合理的决策和规划,并提高销售绩效。