全国地方炼厂装置产能汇总

催化重整装置产能

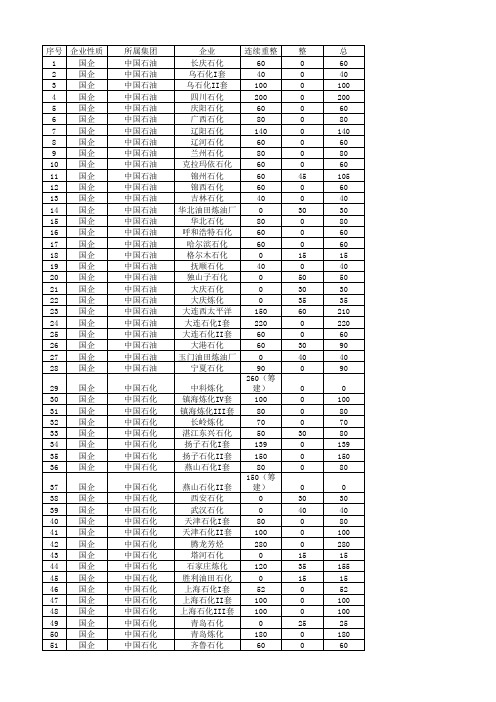

所属集团 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石油 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化 中国石化

20 25 0 0 30 0 0 0 0 0 30 15 0 20 0 0 0 15 0 0 0 0 0 30 15 30 0 15 20 20 25 0 15 40 0 15 15 40 15 15 15 15 0 0 10 0 0

140 85 60 100 90 120 40 100 60 80 170 15 80 120 80 220 0 15 150 0 100 200 0 30 15 30 50 15 20 20 25 80 15 40 120 15 15 40 15 15 15 15 100 200 10 80 0

地炼信息

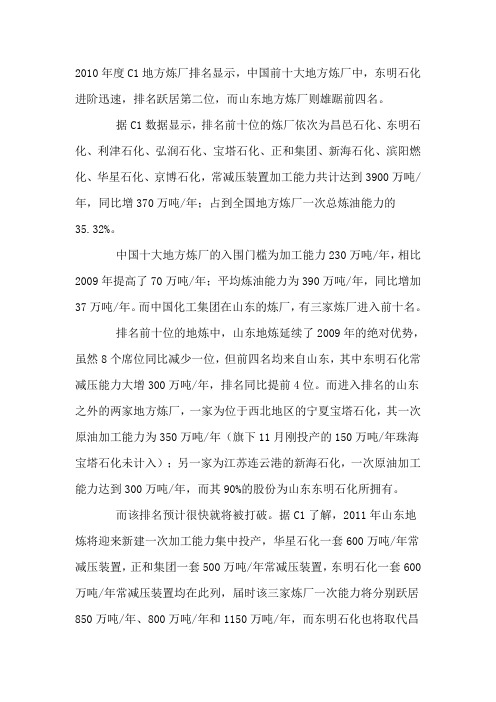

2010年度C1地方炼厂排名显示,中国前十大地方炼厂中,东明石化进阶迅速,排名跃居第二位,而山东地方炼厂则雄踞前四名。

据C1数据显示,排名前十位的炼厂依次为昌邑石化、东明石化、利津石化、弘润石化、宝塔石化、正和集团、新海石化、滨阳燃化、华星石化、京博石化,常减压装置加工能力共计达到3900万吨/年,同比增370万吨/年;占到全国地方炼厂一次总炼油能力的35.32%。

中国十大地方炼厂的入围门槛为加工能力230万吨/年,相比2009年提高了70万吨/年;平均炼油能力为390万吨/年,同比增加37万吨/年。

而中国化工集团在山东的炼厂,有三家炼厂进入前十名。

排名前十位的地炼中,山东地炼延续了2009年的绝对优势,虽然8个席位同比减少一位,但前四名均来自山东,其中东明石化常减压能力大增300万吨/年,排名同比提前4位。

而进入排名的山东之外的两家地方炼厂,一家为位于西北地区的宁夏宝塔石化,其一次原油加工能力为350万吨/年(旗下11月刚投产的150万吨/年珠海宝塔石化未计入);另一家为江苏连云港的新海石化,一次原油加工能力达到300万吨/年,而其90%的股份为山东东明石化所拥有。

而该排名预计很快就将被打破。

据C1了解,2011年山东地炼将迎来新建一次加工能力集中投产,华星石化一套600万吨/年常减压装置,正和集团一套500万吨/年常减压装置,东明石化一套600万吨/年常减压装置均在此列,届时该三家炼厂一次能力将分别跃居850万吨/年、800万吨/年和1150万吨/年,而东明石化也将取代昌邑石化,夺取中国第一大地方炼厂的位置。

从增速来看,2011年前十大地炼的一次能力增长幅度有可能高达44%,远高于全国地炼整体17%的增速。

分析人士指出,2007年国家有关淘汰落后产能相关政策,一直以来迫使地方炼厂进一步扩大产能。

此外,山东地炼正在越来越多的引起中字头企业的注意,而国企收购地炼在山东也正在形成趋势,地炼不断增强自身实力,也为日后国有化提供有力条件。

中国七大石化基地

中国七大石化基地

1、大连长兴岛(西中岛)

中石油炼化--体化项目:项目-。

期工程为1500万吨/年俄油炼油装置及相应的化工装置,并在2018年1月中俄签署的对华新增俄油。

到位后正式投产:二期将再利用3-4年时间建成第二套炼油装置,到2022年,在西中岛形成2500万吨/年或更大的炼化能力。

2、上海漕泾

中石化高桥石化漕泾炼油化工--体化项目:2000万吨/年炼油(1500万吨/年炼油工程+500万吨/年润滑油搬迁工程)、100万吨/年乙烯及其下游配套加工装置。

3、广东惠州

中海油惠州炼化二期项目:在一期1200万吨/年炼油装置的基础上,新建1000万吨/年炼油、100万吨/年乙烯装置。

4、福建古雷

中国石化古雷炼化一体化项目:1600万吨/炼油、120万吨/年乙烯及下游27套化工装置。

5、河北曹妃甸

中石化曹妃甸千万吨级炼油项目。

6、江苏连云港

中石化连云港炼化-体化项目:分二期建设总规模为3200万吨/年炼化一体化工程,其中一期项目为中国石化连云港炼化---体化一期工程,包括1200万吨/年炼油,二期再扩大2000万吨/年炼油能力。

7、浙江宁波

中石化镇海炼化--体化项目:年产1500万吨炼油、120万吨乙烯扩建工程。

全国主要聚乙烯装置产能及工艺分布(1)

HDPE

14

日本三井油化浆液 法 CX工艺

HDPE

14

中国石化

荷兰DSM公司技术

LDPE

14

华北

齐鲁石化

美国UCC气相法 Unipol

HDPE

14

预计2011 2006 1996

2008 1991

1976 2001 1994

? 1998 1987

中国石化

华北

齐鲁石化

美国UCC气相法 Unipol

LLDPE

14

8 6(设计)/ 7.8(现有)

4

8

35

1986 1996

德国齐格勒 型催化剂

德国齐格勒 型催化剂

1988

1979

1991

预计2011

东北

抚顺石化

北京公司

其它

?

LLDPE

45

吉林石化

德国Basell公司 Hostalen淤浆双峰

工艺

美国UCC公司 Unipol气相法

HDPE LLDPE

盘锦乙烯

大庆石化

日本三井油化浆液 法 CX工艺

日本三井油化浆液 法 CX工艺

美国UCC公司 Unipol气相法

中国石油

辽阳石化

德国巴塞尔淤浆法 Hostalen工艺

东北

加拿大Nova公司 Sclairtech溶液法

抚顺石化

德国Basell公司 Hostalen工艺

HDPE HDPE LLDPE HDPE LLDPE HDPE

区域公司 地区

中国连续聚乙烯主要生产装置情况

企业名称

生产工艺

Байду номын сангаас总计

中国石化

2013年中国十大地炼排名

2013年中国十大地炼排名:山东地炼厂占据8成

2013年十大地方炼厂排名显示,依照常减压装置加工能力(一次加工能力)的大小,中国前十大地方炼厂依次为东明石化、华星石化、昌邑石化、正和集团、盘锦北燃、利津石化、宝塔能源化工、垦利石化、京博石化和汇丰石化。

其中,山东汇丰石化有限公司凭借其新建的200万吨/年常减压装置一次总炼能达到了380万吨/年,以微弱的优势超越中化弘润石油化工有限公司(一次炼能为370万吨/年)挤入中国地方炼厂前十的排名。

数据显示,排名前十的中国地方炼厂常减压总炼能达到了6260万吨/吨,占全国地方炼厂一次总炼油能力的35%,同比减少3个百分点。

2013年,为了避免被被纳入到国家准备淘汰的落后产能范围之内,一次炼能在200万吨/年以下的中小型地炼的扩建积极性仍然较高,整体炼油能力的增幅维持在较高水平。

相较之下,一次炼能在200万吨/年以上的大中型地炼则因受到原料供应不足及成品油市场饱和等利空因素的影响,扩建热潮逐渐退去, 2013年十大地炼排名的入围门槛没有明显变化,较2012年仅微增10万吨/年至380万吨/年。

展望2014年,中小型地炼的扩建热情仍然较高,地方炼厂的总体炼能预计将保持较高的增速。

而排名前十的地方炼厂仍鲜有扩建计划,一次加工能力及排名或将维持稳定。

中国石油炼化行业产能、产量及市场格局分析

中国石油炼化行业产能、产量及市场格局分析1、石油炼化行业产能情况分析“十三五”期间,一批千万吨级大型炼化一体化项目的接续落地,我国石油炼化行业的进入规模增长的快车道。

2020年,国内炼油能力上升升至8.9亿吨/年。

从近两年石油炼化行业新建及改扩建产能多集中在千万吨级以上的民营炼厂为主,如恒力石化、新疆宝塔、浙石化等企业。

民营炼化的崛起改变了国内石油炼化产能格局,独立炼厂作为一支重要的力量在国内石油炼化行业产能占比不断加大。

2020年中国独立炼厂总产能已达以 3.68亿吨/年产能,位居国内炼油产能首位,产能占比为41%。

国内炼油业竞争格局正在发生深刻变化。

按目前在建、已批准建设和规划的项目测算,到2025年我国炼油能力将升至10.2亿吨/年,成为炼油规模全球第一的国家。

随着炼油能力的巨幅攀升,产能过剩问题也愈演愈烈。

在目前总炼能尚不足9亿吨的背景下,我国炼油行业的过剩产能已超1亿吨。

2、原油加工量及市场格局随着国内炼油能力不断增长,中国原油加工量呈稳定上升趋势,2020年中国原油加工量为67440.8万吨,同比增长3.4%。

中石化是世界第一大炼油公司,2020年原油加工量为23691万吨,占我国原油加工量比重的35.1%;其次为中国石油,2020年原油加工量为15936万吨,占比为23.6%。

其企业原油加工量占比为41.2%。

3、成品油产量及格局根据《2021-2027年中国石油炼化行业市场行情动态及发展前景展望报告》显示:2014-2019年,我国成品油(汽柴煤)产量总体增长趋缓,2018年中国成品油产量为36095.1万吨。

2019年中国成品油产量较2018年略有下降。

2020年受疫情影响,全国交通出行减少,成品油需求量下降。

各大炼厂纷纷下调成品油收率,2020年成品油(汽柴煤)产量为33126.0万吨,同比下降-8.1%。

分品种来看看,2020年汽油产量1.3亿吨,产量占比为39.8%;柴油产量1.6亿吨,产量占比为48.0%;煤油产量4049.7万吨,,产量占比为12.2%。

全球及中国炼油行业产能分布、原油进口量及成品油出口量分析报告

全球及中国炼油行业产能分布、原油进口量及成品油出口量分析:民营大炼化快速崛起,迎来炼化一体化发展新格局近十年全球炼油能力稳步增长,亚太地区产能占比持续提升。

2009年,全球炼油产能为91.65百万桶/日,十年间全球炼油能力稳步攀升,2019年全球炼油产能增至101百万桶/日,年均复合增速约为1%。

2019年全球炼油能力增幅明显,同比增长1.5%,为近十年以来的最大增幅。

2019年增量主要来源于亚太地区和中东地区,其中亚太地区的主要增量来自于中国,随浙石化一期和恒力石化炼化一体化项目陆续投产,中国大幅增加约85万桶/日炼油能力;亚太其他地区新增产能包括恒逸石化文莱项目17.5万桶/日和马来西亚PETRONAS炼厂30万桶/日。

中东地区新增炼油产能为沙特Jazan炼厂40万桶/日。

2019年亚太地区炼油产能占全球总产能的36%,居全球首位,较2009年提升5%,进一步巩固全球炼油中心的地位。

全球炼油能力稳步增长,2019年增幅明显数据来源:公开资料整理2009年至2019年亚太炼油产能占比提升5%数据来源:公开资料整理发布的《2020-2026年中国炼油行业市场供需规模及投资前景分析报告》数据显示:2009年我国炼油能力仅为5.6亿吨/年,历经十年扩张,2019年我国炼油能力已提升至8.8亿吨/年,年均复合增速高达4.6%,远高于全球1%的年均复合增速。

目前我国稳居全球第二大炼油国,仅次于美国,2019年4月,国际能源署(IEA)发布《石油市场报告2019》称,2024年前,全球炼油行业将迎来一大波新增产能,炼油能力净增长约900万桶/日,中国将有望超过美国成为全球炼油能力最大的国家。

随着炼油能力的不断提升,我国原油加工量也保持快速增长,2009-2019年的年均复合增速为5.7%,我国炼厂开工率在2019年已随之提升至75%左右,较2009年66.9%的开工率,大幅提升了7.6个百分点。

2009-2019年国内炼油能力和原油加工量持续攀升数据来源:公开资料整理民营大炼化快速崛起,迎来炼化一体化发展新格局。

我国十大炼油企业排名公布

进入10月份以来,全国多地出现“柴油荒”的状况。

有关调查数据显示,目前中国南部已有2000多家民营加油站因缺油而停业,其中较严重的地区是华东、西南,以及浙江、江苏、四川。

眼下的“柴油荒”,是中国原油加工能力不足导致的吗?数据显示,2009年中国原油总需求量约为3.93亿吨,其中全年原油产量1.89亿吨,进口量为2.038亿吨。

然而,截至2009年底,中国原油一次加工能力达4.77亿吨,居世界第二,炼油能力显然已经“过剩”。

而近两年来,中国建成投产和正在建设的炼油能力可达5000余万吨,炼油能力过剩的局面正在“加剧”。

事实上,进入新世纪的第一个10年,中国炼油能力年均增长率高达6.3%。

目前,中国已拥有千万吨级炼油厂18家,整体炼油能力达到2.25亿吨,约占全国的一半。

其中前十大炼油企业合计炼油能力为1.445亿吨。

此外,还有一批千万吨级炼油基地正在建设中。

快速增长的炼油能力为中国能源供应、工业化建设提供了重要保障。

《中国经济周刊》研究部根据权威机构最新公布的各大炼油企业原油加工能力等相关数据,研究并排定了2010年中国十大炼油企业,榜单依次为:大连石化、镇海石化、天津石化、上海石化、茂名石化、金陵石化、广州石化、福建石化、惠州石化、高桥石化。

其中,中石化独占8席,中石油、中海油各占1席;整体炼油能力为全国的三成。

No.1 大连石化(隶属中国石油)2010年炼油能力2050万吨2004年,大连石化原油加工首次突破千万吨大关,是中国石油天然气集团公司首个千万吨级炼油厂。

2010年,大连石化炼油能力达到2050万吨,位居全国第一,相比2005年的1050万吨增长近一倍。

大连石化处于辽宁省大连市,海陆运输方便,是中国重要的原油加工及转运基地。

目前,该公司正在加强管理,升级炼化生产装置,致力于建设具有国际竞争力的标志型炼化企业。

No.2 镇海石化(隶属中国石化)2010年炼油能力2000万吨镇海炼化成立于1975年,整体实力一直处于中国炼化行业的领先地位,是中国大陆首家进入世界级大炼厂行列的炼油企业,多年保持2000万吨以上的炼油能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

序号

单位

万吨/年

公示日期

1

东明石化

750

2015年5月27日

2

盘锦北燃

700

2015年6月29日

3ቤተ መጻሕፍቲ ባይዱ

中化弘润

530

2015年7月10日

4

垦利石化

252

2015年7月14日

5

利津石化

350

2015年7月14日

6

亚通石化

336

2015年7月29日

7

宝塔石化

616

2015年8月3日

表2:500万吨以上的地炼(万吨/年)

排名

炼厂全称

加工能力

地区

1

陕西延长石油有限责任公司

1740

陕西

2

山东东明石化集团有限公司

800

山东菏泽

3

宁夏宝塔石化集团有限公司

750

宁夏

4

山东华星石化集团有限公司

700

山东东营

5

盘锦北方沥青燃料有限公司

700

辽宁

6

东营华联石油化工有限公司

620

山东东营

7

山东昌邑石化有限公司

滨阳燃化

40

滨州

京博石化

40

东营

华联石化

20

淄博

汇丰石化

60

东营

海科瑞林

20

东营

海科化工

50

东营

垦利石化

20

临沂

泰基石化

110

滨州

恒宇石化

120

滨州

友泰科技

120

合计

820(万吨/年)

表6:山东地区已投产催化裂化装置汇总(万吨/年)

企业

产能

滨阳燃化

80

华联石油化工有限公司

200

山东垦利石化集团

160

催化重整

100

2017

联合石化

催化重整

140

2017

齐润化工

加氢改质

150

2017

日照岚桥

加氢改质

90

拟建

催化裂化

160

2017

神驰化工

加氢裂化

260

拟建

催化重整

120

2017

胜星石化

催化重整

120

2017

盛起化工

渣油加氢

160

2016

天弘化学

加氢裂化

150

拟建

加氢改质

100

2017

鑫泰化工

催化裂化

200

合计

2575

表7:山东地炼拟建及在建炼油装置汇总

炼厂名称

装置名称

装置规模

(万吨/年)

建设时间

滨阳燃化

加氢改质

40

2016

东方华龙

催化重整

100

2016

弘润石化

催化重整

120

2017

金诚石化

催化重整

120

2016

渣油加氢

200

拟建

京博石化

柴油加氢

120

2016

垦利石化

催化重整

100

2017

利津石化

2016年4月18日

16

恒源石化

350

2016年5月11日

17

鑫海化工

372

2016年5月18日

18

清源集团

404

2016年6月17日

19

神驰化工

252

2016年8月15日

20

中海精细

186

2016年9月27日

21

金诚石化

300

2016年10月26日

22

海科瑞林

210

2016年12月14日

合计原油使用权配额共计8192.88万吨。

4

山东海科化工集团有限公司

478,9504

5

山东晨曦集团有限公司

461,5704

6

120(拟建)

汇丰石化

150

合计

1380

表4:山东地炼渣油加氢装置统计表(万吨/年)

地区

相关企业

产能

现状

东营

神驰化工

100

投产

东营

利津石化

260

投产

日照

海右石化

100

拟建

东营

广悦化工

160

拟建

表5:山东已投产的重整装置汇总(万吨/年)

地区

企业

产能

潍坊

昌邑石化

100

菏泽

东明石化

100

淄博

金诚石化

20

滨州

海右石化

140

亚通石化

100

恒源石化

130(2套)

东方华龙

60

永鑫化工有限公司

60

汇丰石化

80(2套)

海科瑞林

160

中海化工

100

京博石化

200(2套)+65

东明石化

240(2套)

山东万通石油化工集团

180(2套)

中化弘润石油化工有限公司

160(2套)

山东昌邑石化有限公司

260(3套)

山东天弘化学有限公司

盘锦

辽宁华路特种沥青有限公司

20

辽宁

盘锦

盘锦市大洼石油化工总厂

20

辽宁

盘锦

盘锦市东方沥青焦化有限公司

20

合计(万吨/年)

4395

表9:山东地炼百强排行榜(营业收入,万元)

排名

单位

营业收入

1

山东东明石化集团有限公司

812,2000

2

山东京博控制股份有限公司

501,8811

3

利华益集团股份有限公司

501,6802

100

2017

亚通石化

渣油加氢

200

2016

玉皇盛世

催化重整

80

2017

正和石化

加氢改质

140

2017

催化重整

100

2017

海右石化

渣油加氢

100

2017

催化重整

100

拟建

蜡油加氢裂化

120

拟建

广悦化工

渣油加氢

160

2016

表8:东北地炼产能汇总(一次加工能力,万吨/年)

地区

企业名称

规模

辽宁

大连

恒力石化(大连)(在建)

全国地方炼厂装置产能汇总

[摘要]全文共计统计了截止2017年第一季度,全国地方炼厂装置情况,包括在运行和拟建项目信息。分列为:进口原油使用权分类、500万以上地方炼厂、蜡油加氢裂化装置汇总、渣油加氢、催化裂化、重整联合装置、地方炼厂拟建在建项目信息汇总、东北地炼产能汇总表和山东百强地炼汇总表。文档内容共计9页。

2000

辽宁

盘锦

盘锦北方沥青燃料有限公司

700

辽宁

鞍山

辽宁缘泰石油化工有限公司

600

吉林

长春

长春新大石油集团

180

辽宁

沈阳

沈阳东和有机化工有限公司

150

黑龙江

齐齐哈尔

黑龙江鑫泰石化股份公司

100

辽宁

营口

营口佳孚石油化工有限公司

100

黑龙江

大庆

大庆联谊石化股份有限公司

60

辽宁

大连

大连铭源控股集团

60

吉林

580

山东淄博

合计

11240万吨/年。

上述数据为淘汰落后产能的现有产能(已更新)

表3:山东地炼蜡油加氢装置汇总

企业名称

产能(万吨/年)

亚通石化

200

金诚石化

220

鑫泰石化

30

亨润德

40

清沂山

30

沂河石化

30

红海

40

垦利三合

30

东营启德

100

石大昌盛

40

东营科力达

60

东营联合石化

240

淄博金诚

120

海右石化

8

汇丰石化

416

2015年10月22日

9

天弘化学

439.68

2015年10月22日

10

鲁清石化

258

2015年10月22日

11

京博石化

331.2

2015年10月22日

12

齐润化工

220

2015年11月17日

13

海右石化

320

2015年11月25日

14

延长石油

360

2016年1月6日

15

无棣鑫岳

240

600

山东潍坊

8

山东万通石油化工集团

580

山东东营

9

中化弘润石油化工有限公司

570

山东潍坊

10

山东天弘化学有限公司

500

山东东营

11

恒力石化(大连)有限公司

2000(在建)

辽宁大连

12

辽宁缘泰石油化工有限公司

600(在建)

辽宁鞍山

13

中海沥青股份有限公司(滨化)

500

山东滨州

14

山东汇丰石化集团有限公司

松原

松原石化股份有限公司

50

辽宁

盘锦

辽宁宝来北方石化有限公司

50

辽宁

盘锦

盘锦北方沥青燃料化工有限公司