我国汽车产业集群分布与发展差距

汽车产业集群

我国汽车产业集群竞争力分析摘要:汽车产业是资本技术劳动密集型的企业,具有产量密集度大,科技含量高的特点,汽车产业又是一国国民经济的重要支柱和拉动经济发展的重要力量,此外以汽车产业为核心,还形成了一系列高增长的产业群,对相关产业的发展带动显著,因此分析汽车产业集群具有重要的意义。

关键字:汽车产业集群,国际竞争力,集群优势,地域性正文:一、产业集群产业集群(Industrial Clustering)是由美国迈克尔.波特教授于1990年提出,是指一组在地理上靠近的相互联系的公司和关联的机构,它们同处于一个特定的产业领域,由于具有共性和互补性而联系在一起。

产业集群具有专业化的特征,侧重于观察分析集群中的纵横交织的行业联系,揭示了相关产业联系和合作,从而获得产业竞争优势的现象和机制。

产业集群内的相关企业共存于某种特定产业(部门)内,又可能不仅如此,而且相邻于相关支撑产业。

二、汽车产业集群的优势:1)汽车产业集群可降低企业生产成本随着同类企业在一定地理空间内的聚集和产业的市场规模进一步扩大,集群效应逐步显现,因此政府部门开始向集群大规模投资以改善基础设施条件,并提供相关服务和优惠条件,生产企业可以共享专门化的劳动力市场、基础设施等方面的外部性,促使企业生产成本快速下降。

同时在产业集群发达的地区,产品的品种和门类配套都十分齐全,形成了多品种集中生产,多企业集中采购,大企业集中装配的大配套格局,从而形成了小产品、大配套的产业发展特征,这充分保障了企业的生产效率和降低中小企业的配套运输成本。

完善了产业链,降低了生产和管理成本,增强了企业的核心竞争力。

2)汽车产业集群有利于技术、产品创新产业集群的突出特点是在一个各类资源相对密集的环境中,通过多维的竞争与合作,更有效的提升效率。

这突出表现在集群中上下游产业紧密联系所带来的原材料、物流等实体方面的提升,同时强化在新技术的突破、新材料、新的营销服务方式的普及以及知识产权保护等非实体方面的提升。

我国汽车产业集群的发展优势与存在问题研究

中 图 分类 号

F6. o2 9

文献标识码

A

产 业 集 群 作 为 一 种 高 效 率 的 生 产 组 织 型 工业 。 车 产 品 结 构 复 杂 , 台汽 车 往 往 汽 一

将 汽车产业 集群在 某一 集中 的区域 .

方 式 ,已 经 在 国 内 外 的 理 论 研 究 和 实 践 中 由 上万 个 零 件 构 成 。产 业 集群 能 够 形 成 产 由 于其 地 理 位 置 非 常 接 近 .集 群 内 部 企 业

易更方便 、 生产 成 本 更 低 、 息 交 流 共 享 更 些 企 业 集 聚 在 一起 。能使 厂 家 更 有 效 地 获 础 上 的 竞争 合 作 机 制 ,也 有 助 于 加 强 企 业 信

广 、 术创 新节 奏 更 快 , 业 之 间 可 以形 成 得 各种 资 源 , 高 资 源 的利 用 新 路 , 挥 资 间信 息 共 享 的广 度 和 深度 ,从 而 降 低 生 产 技 企 提 发

修 服 务 业 、 险 业 、 输 业 和公 路 建 筑 等诸 的重 要 途 径 :一 方 面 产 业 集 群 是 培 育 与 提 在 产 品 的 开 发 、设计 、包 装 等 方 面 进 行 创 保 运

多行 业 密 切 相 关 的产 业 , 产 业 链 很 长 、 其 产 升 区域 产 业 竞 争 优 势 的重 要 途 径 。产 业 集 新 , 以适 应 市 场 的 需 求 变 化 。 同 时 , 群 环 集

特 它 的 。 著 名 的 日本 丰 田汽 车 城 、 国底 特 律 长 的重 要 方 式 。 别是 汽 车产 业 集 群 , 可 识 和 技 术 通 过 实 地 观 察 和 交 流 很 快 能 学 如 美 汽 车 城 和 德 国 的 斯 图加 特 汽 车 产 业 集 群 以带 动 一 大 批 相 关 产 业 的 快速 发 展 、拉 动 会 。产 业 集 群 与 知 识 和 技 术 扩 散之 间存 在 等 。 我 国 汽 车工 业 经 过 多 年 的 发 展 已 经 成 就 业 、 加 税 收 、 著 提 升该 区 域 的 经 济 总 着 相互 促 进 的 自增 强 关 系 。集 群 内 由 于 空 增 显 为 一 个 巨 大 的市 场 .据 中 国 汽 车 工 业 协 会 量 和竞 争 优 势 ,是 区域 经 济 增 长 的 重 要 方 间接 近 性 和 共 同 的产 业 文 化 背 景 .不 仅 可 公布的数据 . 国 20 我 0 6年 中 国 制 造 汽 车 的 式 。

我国专用汽车产业集群现状及发展建议

结 合 我 国 区域 性 经 济 协 调 发 展战 略— — 西 部 大开发 、

变 了过 去 进 口大 于 出 口和 高 端产 品 长 期 依 赖 进 口

的局面 。尽管 我 国专用 汽 车产 品在 技术 先进 性 、质

量 稳定 性 、产 品 可靠性 、检 测手 段 等方 面和 发达 国 家 相 比还有 一定 的差 距 ,但 总体 上 我 国专 用 汽车 产 业 在 国 际专用 汽 车产 业 中 已 占有重 要地位 ,已基本 具备 参与市场竞 争的能力 。 综 观近年 来 我 国专用 汽车 产业 发 展态 势 ,集 群

现象 较 为 明显 。

一

中部崛起 战 略 、 兴 东北 产 业 集 群 的 几 个特 征

工 业 基 地 和 长 三 角 、 珠 三

1 .地 域 集群

目前 我 国专 用 汽 车 生 产 企 业 几 乎 遍 布 全 国 各

角 、泛 珠 三角 、环 渤海 湾 经

这几 个 方面 :一是 经济 集 中 程度 高 ,规模 大 ,势 力 强 。

具有一 定 的规模 , 目前 专用 汽车 产 量 占载货 汽车 总 产 量 的 4 %左右 ,接 近 5 0 0 0 0个 产 品 品种 , 己成 为 我 国汽 车 工 业 的重 要 组 成 部 分 。产 品 范 围涉 及 交

湖 北省 6 2家 ,江 苏省 6 l家 , 山东省 5 5家 ,辽宁

谓 强手 如 云 。 扬州 中集 通 如 化 专 用 车 有 限 公 司 是 中 集 车 辆 集 团有 限 公 司在 华

论我国汽车企业的集群化发展

快 ,但产业链 的发展远远落后于 主导产 业 ,当地配套 能力跟不上主机发展 的步 伐 。 国外 , 在 汽车制 造商 与 O M 企业 的 E 关 系完 全是 按 市 场 经济 的 规律 进 行 运 作, 只要 价格可 以 , 术标准 达标 , 技 质量 可靠, 服务 到位 , 两者 的合作 即可 成交 。 而国内则往往要受到隶 属关系 、地 区分 割等 因素的影响 , 导致各地 区、 各大集 团 都有 自己的 汽车零部 件配 套企业 群 , 无 形中加剧 了汽车零部 件企业 “ 散乱差 ”

车厂 家多 , 企业 规模小 , 品种类 少 , 产 技 术含量不高 , 市场 占有率低 , 不争 的事 是

实 。0 2年 全 国 产 能在 2 辆 以上 的厂 20 0万

家 只有 4个 ,当年共 生产汽车 10多万 9 辆 ,仅 相 当于 20 0 1年 福特 汽车 产量 的

6 %, 田的 4 . 。 美 国 哥 伦 比 亚 大 0 丰 65 据 % 学 的 一 份 研 究 报 告认 为 ,汽 车 工 厂 最 低

三 、 车 企 业 集 群化 发展 对 策 汽 1 励 产 业 规 模 的 扩 大 。 车 行 业 中 . 鼓 汽 企 业 的兼 并 、 组 、 合 能 减 少 汽 车 企 业 重 联

内外部规模 经济效应 , 较低 的交 易费用 , 生产专业化和知识外溢等好处 。

目前 ,我 国汽 车企 业 集 群 化 的 发 展

中型货车制 造厂 为 6—8万辆 , 轻型货车

总装 厂为 l 1 0 2万辆 。如果按此标 准 , 只有少 数厂商能达到此标 准 ,而绝大 多 数 厂商距最低经济规模有较大差距 。

中国汽车行业区域分布状况及发展趋势分析

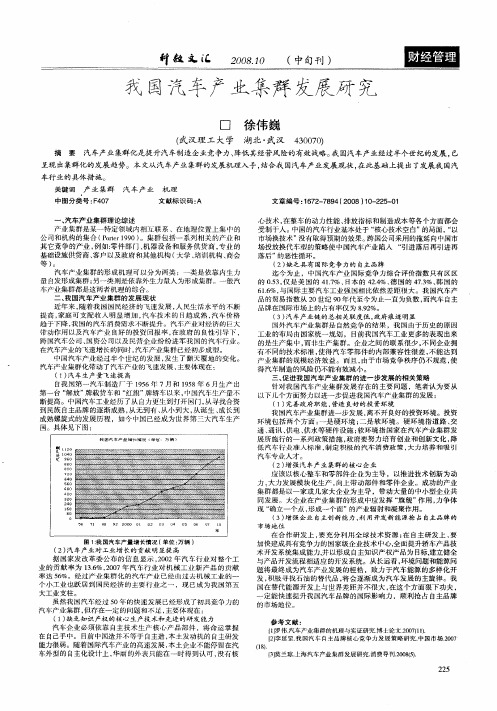

中国汽车行业区域分布状况及发展趋势分析一、中国汽车行业分布现状以2007年汽车产业的5181家企业为基础,基本数据分析结果如下:从汽车制造业省市企业数量的主要分布看,2007年汽车制造业企业主要分布在浙江、江苏、湖北、山东、上海、广东、吉林、大津、辽宁、河北、北京等省市,前十名省市的汽车制造业企业数量几乎占到了70%。

图表、2007年我国汽车企业地域分布数据来源:中国汽车工业协会二、中国汽车行业分布特点三、中国汽车行业分布发展趋势国家统计局表示,我国正处于重工业加速发展的工业化中期,工业经济进入新的经济增长平台。

在工业化的大背景下,我国汽车产业己形成了坚实的发展基础并呈现出六大汽车产业集群的雏形。

1、长江三角洲长江三角洲经济圈是我国经济最有活力的部分。

扬州一南京一镇江一常州一无锡一上海,这是目前我国汽车工业十分集中的一条走廊。

这里有背靠美国通用和德国大众两大跨国公司的全国最大的轿车制造商上汽集团、南京汽车集团和民营企业浙江吉利等汽车公司。

而且正在打造一条长江三角洲汽车零部件产业长廊。

2、珠江三角洲以广州为中心的珠江三角洲经济圈具有优越的经济环境,是全国最大的轿车消费市场。

在此区域里,有广州本田、广州五十铃、羊城汽车公司、五羊本田、骏威客车等重头企业的广州汽车工业集团,还聚集了日本的三大汽车集团丰田、日产和本田,还有众多的日本汽车零部件配套企业。

这里已是日系汽车在我国的大本营。

3、东北地区振兴曾经非常辉煌的东北老工业基地是我国目前重大的历史任务。

在此区域里有全国汽车的龙头企业一汽集团、有自主开发的哈飞、民营企业的金杯通用和华晨宝马,还有被一汽收购的哈尔滨轻型车厂、吉林通田等汽车公司。

4、环渤海地区(京津地区)北京和天津是京津地区的中心城市,其汽车工业在全国占有很重要的地位。

在中汽总公司时代就提过组建京津唐汽车工业联营公司。

如今这里有联手现代和戴克的北京汽车集团、天津一汽夏利和天津一汽丰田。

5、华中地区该地区是全国三大汽车集团之一的"东风集团"的所在地,有神龙汽车、东风乘用车襄樊工厂、东风本田、昌河等汽车企业。

我国汽车产业集群分布与发展差距

我 国对 外开 放的前 缘地 带 。 以广州 为 中心 ,正在 建 设 黄埔 、花 都和南 沙 开发 区三 大汽 车生 产基 地 。随 着 日本本 田 、 日产 、丰 田等汽 车集 团 的先后 入驻 广 州 .带 动众 多零部 件配套 企 业相 继 进人 . 目前基 本 形 成与各 地 区位 内整 车 制 造 厂 较 固定 的配 套 关 系 ,

高 薇

( 尔滨 师 范 大 学 经 济 学 院 ,哈 尔 滨 10 8 ) 哈 50 0

摘

要 :我 国与 国外 成 熟 汽 车 产 业 集 群 相 比存 在 许 多差 距 。 由 于世 贸组 织要 求 开放 市 场 的 时 间早 已达 到 ,

因此我 国汽车产业只 能在缺 乏保护的情 况下与国外汽 车企业进行 平等竞争 ,这 就要 求集群企业在 市场的调 节 下进一步优化 ,以达到最佳 的组成 结构和资源配置。

作者 简 介 :高

薇 (9 2一 ) 18 ,女 ,黑 龙 江 齐 齐 哈 尔 人 ,硕 = 研究 生 ,从 事 政 治 经 济 学 研 究 。 L

~ JANG J IG JIY WEN HU I IV U A

回

边 疆 经 济与 文化

2 1 第 2期 0 1年

T eB re cnm n utr o2 0 h odr oo yA dC l eN . ,2 1 E u 1

21 0 1年 第 2期

边 疆经 济与 文化

r 0RDER E HE B CON0MY AND CUI UR E

NO 2. 0t1 . 2

( 第8 ) 总 6期

Ge er 1 No 8 n a . . 6

【 能源 ・ 金融 ・ 市场 】

我 国 汔 车 产 业 集 群 分 布 与 发 展 差 距

我国汽车行业发展现状及趋势

第一,中国汽车经销商的发展现状。

中国汽车经销商随着中国汽车产业的发展而不断成长,汽车营销的组织模式经历了从计划时代到市场经济条件下的贸易公司、汽车交易市场,直至目前的4S营销体系。

自1998年广州本田建立了国内第一家4S店以来,这种贯穿于汽车销售、售后服务整个过程的营销模式开始被广大消费者所接受并认同。

目前国内的汽车销售合服务后市场,基本上形成了以汽车4S店为主题四,汽车有幸市场、汽车综合修理厂等多元模式为辅助的经营模式。

据不完全统计,目前中国具有轿车经营权的企业有7000多家,包括连锁店及特许经营的零售店在内,将近3万家。

其中具有品牌专营权的达到了2900家。

通过品牌专营4S店销售出去的汽车占整个市场的50%以上。

应该说在中国汽车行业向规范化、成熟化发展的初级阶段,汽车经销商的总体发展还是比较健康的。

任何一个市场都会经历各种起伏变化,在不同的发展阶段,作为汽车产业渠道终端的汽车经销商业面临着不同的机遇和挑战。

尤其是最近几年,汽车经销商、汽车市场都经历了冰火两重天的考验。

第二,汽车经销商的机遇和挑战。

1、整车利润的摊薄以及相对固化。

中国汽车市场作为全世界最后一个潜在的汽车市场,其需求容量的急剧扩大和巨大的利润空间,吸引了各种形式的大量资本介入。

跨国企业以及一些从事其他行业的国营和民营资本纷纷切入中国汽车销售市场,汽车行业竞争的激烈程度正在进一步加剧。

市场参与者众多,势必产生激烈的价格战,原本的暴利空间逐渐被压缩,薄利多销成为许多厂商的选择,并直接波及到经销商。

今年年底,中国汽车市场保护期结束,国内轿车价格与国际市场价格正逐步接轨。

因此,整车销售的高利润将不复从前。

单纯的销售汽车已经没有多少利润可言。

2、消费观念的逐步理性。

汽车作为一种消费品已经进入家庭,私人成为汽车消费的主力。

在北京有70%以上的汽车均为个人购买,随着品牌及车型的不断增多,消费者可选择的余地也越来越大,对服务的期望值也在大大提高。

我国汽车产业集群发展研究

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国汽车产业集群分布与发展差距

我国汽车产业集群分布与发展差距(2011.04.19) .zhubiaoti {font-weight: bold;

font-size: 18pt; line-height: 23pt; font-family: 宋体; text-align:

center} .fubiaoti {font-weight: bold; font-size: 14pt; line-height: 20pt;

font-family: 宋体; text-align: center} .zhengwen {font-size: 14px; line-height: 180%; font-family: 宋体} a.zhengwen:visited {color: #0055cc; text-decoration: underline} a.zhengwen:link {color: #0055cc; text-decoration: underline}

a.zhengwen:active {color: #0055cc; text-decoration: underline} a.zhengwen:hover {color: #0055cc; text-decoration: underline}

[摘要] 我国与国外成熟汽车产业集群相比,在数量、产品技术水平和研发能力上都存在许多差距。

由于世贸组织要求开放市场的时间早已达到,因此我国汽车产业只能在缺乏保护的情况下与国外汽车企业进行平等竞争,这就要求集群企业在市场的调节下进一步优化,以达到最佳的组成结构和资源配置。

(中经评论·北京)汽车产业产业链长,关联效应大,进入壁垒高,是典型的规模经济产业。

汽车产业集群有利于提高区域产业的整体竞争能力,是推动区域经济增长的重要方式,有利于区域创新系统的形成,有利于形成“区域品牌”。

一、我国汽车产业集群的分布状况

(一)长三角汽车产业集群

长三角汽车产业集群地处由上海、江苏、浙江省市组成的长三角经济区内。

长三角汽车产业是我国汽车产业重要的组成部分,同时也是长三角经济区的支柱产业之一。

上海拥有目前我国最大的轿车生产基地和全国三大汽车集团之一的上汽集团,五十多家世界一流的汽车零部件合资企业和全国种类最全、规模最大的轿车零部件工业基地;浙江拥有一大批实力雄厚的汽车零部件公司和中小零部件生产企业;江苏省有南京菲亚特、春兰汽车、上汽仪征、扬州亚星,又有盐城的东风悦达起亚。

这一地区已形成了密集的汽车工业基地,而且正在打造一条长江三角洲汽车零部件产业长廊。

(二)珠江三角洲汽车产业集群

珠江三角洲工业基地位于广东省中南部,是我国人口、城镇密集,经济最发达的地区之一,也是我国对外开放的前缘地带。

以广州为中心,正在建设黄埔、花都和南沙开发区三大汽车生产基地。

随着日本本田、日产、丰田等汽车集团的先后入驻广州,带动众多零部件配套企业相继进入,目前基本形成与各地区位内整车制造厂较固定的配套关系,日趋规模化的

零部件配套板块逐渐形成。

(三)东北地区汽车产业集群

辽宁、吉林、黑龙江三省都有核心汽车企业。

吉林长春有一汽集团,黑龙江哈尔滨有哈飞汽车集团,辽宁沈阳有华晨汽车公司和金杯通用汽车公司。

东北地区汽车零部件企业也具有一定实力。

此外,东北地区还有多所国家重点高等院校,为我国汽车工业的科学研究作出了重要贡献,也输送了大量优秀人才。

(四)京津地区汽车产业集群

北京汽车工业已形成北京现代、北京吉普和北汽福田各具特色的三大汽车板块;天津有天津丰田、天津一汽、一汽华利等核心整车企业。

京津地区还有众多有实力的汽车零部件企业,如天津电装、天津斯坦雷、摩托罗拉、天津金丰、天津车桥、天津星光、北京蒙诺等企业,这些零部件企业也促进了京津地区汽车产业的进一步发展。

不仅如此,京津地区还有便捷的交通运输网络。

(五)华中地区汽车产业集群

武汉是华中地区最大都市及中心城市,我国长江中下游特大城市,是我国地域中心和内陆的市场中心。

武汉占据重要的地理位置,有极强的市场集散功能和广泛的经济辐射作用。

华中地区拥有神龙汽车襄樊零部件工厂、法雷奥汽车空调、荆州恒隆、湖北法雷奥车灯等众多有实力的零部件企业。

华中地区还有武汉理工大学、华中科技大学、湖北汽车工程学院等多所高等院校,它们为汽车技术研究和开发培养人才作出了重大贡献。

(六)西南地区汽车产业集群

重庆拥有颇具特色的汽车生产企业,其中长安汽车集团是我国最大的微车生产企业,重庆庆铃汽车股份有限公司是重要的商务用车生产企业;重庆有以生产客车为主的重庆宇通客车厂,也有以比亚迪有限公司为代表的民营汽车企业,还有由原四川汽车制造厂为主体改制组建的重庆重型汽车集团。

在重庆北部新区,规划建设以福特轿车为主体,集生产、研发、贸易、博览、文化、教育、旅游等综合功能于一体的“十里汽车城”。

这里还有一大批汽车零部件生产企业。

我国现阶段已形成的汽车产业布局,其发展初期都是以政府规划建设为主,后期则由市场力量为主导,其特点是以整车企业、合资企业为主,辅以自主开放型结合,分区位多中心,以沿海地区发展为主脉,逐渐向中西部、东北部延伸。

二、我国汽车产业集群与国外差距

(一)数量上的差距

目前,我国汽车企业数量大、规模小,这对以集群化发展的汽车行业来说是非常不利的。

2008年统计数据显示,我国最大的汽车企业产量也就两百万辆左右,而日本丰田公司的产

量将近九百万辆。

零部件企业的差距更大,排名第一的博世公司2007年营业收入达到634亿美元(463亿欧元),而同期潍柴以408.768 6亿人民币的主营业收入额位居全国第一。

可见虽然近几年国内整车企业经过不断的并购与重组,规模发展迅速,但与国外最大的汽车企业相比还有不小的差距。

(二)产品技术水平上的差距

在整车技术尤其是关键零部件的技术水平上,与国外发达国家的差距还是很大的,尽管二十年来中外汽车合资企业如雨后春笋般出现,但无一例外,这些企业的关键技术都为外方所掌控。

直到奇瑞和吉利等民族品牌的崛起,我国才真正拥有自主的汽车产品技术,但这些企业主要生产中低端产品,相比国外的先进汽车企业,它们的技术也显得薄弱和落后。

汽车上最主要的配件,如发动机、变速器、燃油喷射系统等具有高附加值的产品,大多由国外厂商提供,国内的高端零部件市场90%以上的市场份额都在外资企业手中,国内的零部件厂商只提供音响、内饰等低附加值的产品。

(三)研发能力上的差距

我国汽车企业的研发能力和国外汽车企业相比同样存在着巨大差距,但合资企业的成立为我国汽车企业培养了一批具有研发能力的高技术人才。

由于汽车工业对国家经济的发展极为重要,因此开放后我国非常重视汽车人才的培养工作,并鼓励汽车企业与优秀的汽车院校合作,共同研发,取得了不小的成效,例如北京理工大学与多家汽车公司联合成立了新能源汽车的开发项目。

目前国内汽车企业已经初步建立了自主研发体系,除中高端轿车产品外,自主研发的整车产品基本满足了国内市场的需要,并有少量出口。

我国与国外成熟的汽车产业集群相比存在着很多不足之处,由于世贸组织要求开放市场的时间早已达到,因此我国汽车产业只能在缺乏保护的情况下与国外汽车企业进行平等竞争,这就要求集群企业在市场的调节下进一步优化,以达到最佳的组成结构和资源配置。

首先,要进一步扩大原有集群,可以考虑把附近有一定实力的省份纳入进来,甚至可以进行集群之间的合并,形成新的集群,这样就能迅速壮大集群的实力,而且更有利于增强集群的技术实力、创新能力、销售能力等。

其次,通过收购、重组、异地建厂等方式增强集群内企业的实力,进而增强集群的实力。

如在这次经济危机中吉利花费20亿美元收购沃尔沃。

当然这些举措应该是在合理的前提下进行的,既要充分考虑企业的承受能力,又要考虑市场的消化能力。

最后,进一步加强与高校、科研院所的合作,逐步完善高技术人才的引进和培养机制,培养企业的技术创新能力,增加产品的科技含量和附加值。

(《边疆经济与文化》,哈尔滨师范大学经济学院,高薇)作者:高薇。