安徽农业保险浅析

安徽农业保险的特殊牲及对策

维普资讯

j 再 阿 I I

安 徽 农 业 保 险 的特 殊 牲 及 对 策

段 学 慧 范 纯。 ,

(. 1 淮北煤 炭师 范学 院 , 安徽 淮北 250 ; 3 0 0

2 中国人 民财产 保 险股份有 限责任公 司 淮 北分公 司, . 安徽 淮北

Th u e m e s r s f r t e Pa tc l r t f Ag i u t r ns r nc n An i e Co nt r a u e o h r i u a iy o r c lu e I u a e i hu

DUAN Xue h , FA N — ui Chu n

2 50 ) 3 0 0

[ 要 ] 对农 业保 险 有 效 需 求 不 足 、 展 滞 后 的 状 况 , 徽 要 尽 快 走 出 困境 , 摘 面 发 安 需要 运 用 政 策 扣 市 场 两种 手 段 : 过 成 立 专 门 的 农 通 业 保 险 管 理机 构 , 以政 府 的 重 视 来 撬 动 农 业 保 险 ; 过 对 农 业 保 险 的 财 政 补 贴 、 立 农 业 保 险 专 项 基 金 、 定 农 业 保 险 法 律 法规 通 建 制 等促 进 农 业保 险 的 顺 利 实施 ; 过 选 择 合 适 的 农 业 保 险 主 体 和 对 政 策 性 农 业保 险 范 围 的界 定 , 约 政 府 开展 农 业保 险 的 成 本 , 通 节 保

农业保险的特征与作用分析

物 ;水果和果树保 险 ,标 的包括 仁果

类 、核果类 、浆 果类、坚果类 、柑果 类 、亚热带及热 带水果类 ;其他 种植 业 保险 ,包括 绿肥 牧草作物 、温 室及

大棚 作 物 等 。 2 . 养 殖 业 保 险 :指 承 保 动物 性 生

管理 ,建立和完善 巨灾准备金制度 。 合作 共赢—— 政府 、市场 、农户

各 方 力 量 形成 合 力 ,共 同推 动 农 业 保 险发 展 。 三 、 我 国农 业保 险整 体 发 展情 况 近 年来 ,我 国农 业保 险总 体经 营 隋

上 ,我 国启 动了新时期农业保 险试 点

工 作 ,通 过 不 断 建 立 健 全 相 关 管 理 制 度 ,优 化 经 营 环 境 ,大 力 推 进 农 业 保 险 的发 展 。特 别 是 2 0 0 7 年 中 央 财 政 对 农 业 保 险 实 行 补 贴 政 策 以来 ,在 政 府

豆及其 他 ;经济 作物保 险 ,标 的包括 纤维 作物 ( 如棉 花 )、 油料作 物 ( 如油 菜 、花生 、芝 麻 )、糖料 作物 ( 如甘 蔗 、甜 菜 )、药用作物 、其他经济作物 ( 如

烟 叶 ) ;蔬 菜 园 艺 作 物 保 险 ,标 的 包 括 蔬 菜 作 物 、花 卉 作 物 及 其 他 园 艺 作 进行 保 费 补 贴 ,鼓 励 农户 参 加 保 险 。 市 场 运 作— — 以经 办 机 构 的 市 场 化 经 营 为 依 托 , 对 经 办 机 构 进 行 资 格

主 导 、财 政 支 持和 保 险 业积 极 参 与

下 ,我 国农 业 保 险 由小 变 大 , 高 速 发

3 . 森林保 险:指承保各 种林木性 生产 的保 险标 的的保险 。例 如商品林

农业保险发展中存在的问题

农业保险发展中存在的问题一、农业保险的重要性及发展现状农业是国民经济的基础和支柱产业,而保险作为风险管理的工具,在农业保护中扮演着举足轻重的角色。

农业保险的目标是以商业方式提供风险转移服务,使农民能够在面临自然灾害、气候异常和市场波动等不可预见风险时避免严重经济损失。

然而,尽管农业保险在许多国家得到了广泛推广和应用,但其发展仍面临一些问题和挑战。

二、低普及率与信息不对称问题当前,大多数农村地区农业保险的普及率相对较低。

这主要源于信息传递渠道不畅、受众认知度低以及对风险评估和利益衡量方法缺乏理解。

许多农户缺乏必要的知识,无法准确评估投保成本与回报之间的关系,并担心索赔流程复杂,导致他们选择将钱投入其他方面。

同时,由于信息不对称,保险公司很难确定投保对象的真实情况,从而导致保费定价不准确,无法形成持续稳定的市场。

三、保费高昂与利益匹配问题农业保险的另一个问题是高昂的保费。

由于农业风险具有不确定性和多样性,以及缺乏历史数据支持,保险公司需要较高的溢价率来覆盖风险。

这使得保费对许多农户来说负担过重,难以接受。

同时,在赔款方面,由于农作物的价格波动和经济损失评估的主观性,往往存在索赔额度与实际损失之间无法匹配的问题。

当投保人认为索赔额度不合理时,可能会导致纠纷和信任度下降。

四、监管与服务体系建设不完善问题有效监管与良好服务是促进农业保险健康发展的关键要素之一。

然而,在某些地区,监管体系尚不完善。

监管部门缺乏有效的资源投入和力量配备,并且在产品设计、定价以及索赔处理方面缺乏统一标准和指南。

此外,政府在推广农业保险方面还需要提供更多的支持和政策扶持,鼓励保险公司开发农业保险产品、提供风险评估及培训等服务。

五、缺乏合作与共担问题传统上,农民在面对自然灾害时更倾向于寻求政府的救济,而不是通过购买保险来减轻经济压力。

这使得农业保险难以形成规模经济,无法分摊和转移风险。

因此,促进农民与政府、保险公司、银行等各方的合作与共担非常重要。

浅析如何提高政策性农业保险保费补贴资金使用效益

在一些地区的调查研究中发现, 其实际的种植面积和承保面积存在差 距,并且在计算年度财政预算中,主要 是以上年度的粮食直补面积作为依据 发 放 补 贴 资 金,因 为 没 有 进 行 及 时 有

在对我国某县 ( 区 ) 进行考评和分 析 中 可 知,按 照 其 提 供 的 资 料,计 算 出在地区中的平均资金放大了 17.16 倍,并且保险的赔款和农户的直接物化 损失比大约是 56%,这表明财政补贴资 金并没有充分实现放大效应,并且对于 需要经济补偿的用户来说,理赔资金与 农民期望的金额存在一定的差距,其保 险保障能力以及直接物化损失的补偿

Journal of Agricultural Catastropholgy 2020,Vol 10,No 8:170-172

浅析如何提高政策性农业保险保费补贴资金 使用效益

孙丽华

安徽省亳州市谯城区财政局,安徽亳州 236000

摘要 为了促进农业发展,充分落实党中央和国务院关于农业保险工作的要求和方针,有 效贯彻政策性的农业保险保费政策,做好保费补贴资金的优化配置和使用,提高财政资金 使用效率,促进农业保险的长效可持续发展,一些地区对当地政策性农业保险保费补贴开 展了有效评价。针对种植业农业生产方面,分析了如何提高政策性农业保险保费补贴资金, 从不同角度分析了保费资金使用现状和存在的问题,提出了有效提高资金使用效益的策略, 旨在为相关研究提供参考,促进地方农业经济可持续发展,提高农户抗风险能力,推动我 国三农发展。

Abstract In order to proቤተ መጻሕፍቲ ባይዱote agricultural development, fully implement the requirements and guidelines of the State Council and the Party Central Committee on agricultural insurance work, effectively implement the policy-based agricultural insurance premium policy, optimize the allocation and use of premium subsidy funds, improve the efficiency of the use of fiscal funds, and promote agricultural insurance For the long-term sustainable development of the country, some regions in my country have carried out effective evaluations on local policy-based agricultural insurance premium subsidies. Regarding the agricultural production of the planting industry, it analyzes how to increase the subsidy funds of policy-based agricultural insurance premiums. First, it analyzes the current situation and existing problems of the use of premium funds from different angles, and then puts forward a strategy to effectively improve the use of funds, aiming to provide relevant research Provide reference to promote the sustainable development of local agricultural economy, improve the ability of farmers to resist risks, and promote the development of agriculture, rural areas and farmers in my country. Key words Improve; Policy; Agricultural insurance; Premium subsidy funds; Use efficiency

安徽新一轮农业保险试点中的六大“亮点”

( )只需承担2 %。养殖业保 险保费根 户 0

据 不 同品种 ,实行差 异化 补贴 ,其 中 ,

( ) 一 政府在承保 中处于主导地位 1 .政府 确定 承保 品种 。根据保 监 会规定 和安徽 的实际情况 ,安 徽省政府 确定 了政策 性保险险种 :种植 业选择水

亿元专项 资金 健全农业保 险保 费补贴制

一

2 .政府确定承保经营机构。安徽 省

通过政府采购 、竞 争性谈判方式 ,以公

开 、公平 、公 正的原则选择 国元农业 保 险股份有 限公 司 、中国人 民财产保 险股 份有限公 司安徽 省分公 司作 为农业保 险

经办机构 ,正式确定 由这两 家公 司承担 安徽省政策性农业保 险的业务推广。 ( )政府 在保 费补贴 来源 、补 贴 二

点项 目,需要政府政策扶持 。

《 安徽 省政府关 于 开展政 策性农 业保 险

试点 工作 的实施 意见 》 ,这标 志着安 徽 省正式启动 了新一 轮农 业保 险试点 。以 ‘ 府 引导 、市场运 作 、 自主 自愿 、协 政 同推进 ”为原则 的此次试点 ,在 实践 中 出现 了如下亮 点 :

度 ,这一 数字  ̄2 0 年增加 近两倍 ,将 L07 补贴试点 范围扩大到 1个省 区 ,安徽省 6 被 列为试 点省 份 。2 0 年4 2 0 8 月 8日安徽

能繁母 猪保 险保 费 中央 财政 补贴 5 %, 0

省财 政补 贴2 %,市县财政补贴9 1 %,养

殖 场 ( )承担2 %;奶牛保 险保费 中 户 0

发了农 户 的投保积极性 ,另一方面也解

对保 障人 民生活和增加农 民收入具有重 要意义 的养 殖品种 ,包括 能繁母猪 、奶 牛 。对能繁母 猪养殖保 险补贴 是全 国统

安徽省农业保险有效需求不足的原因及对策

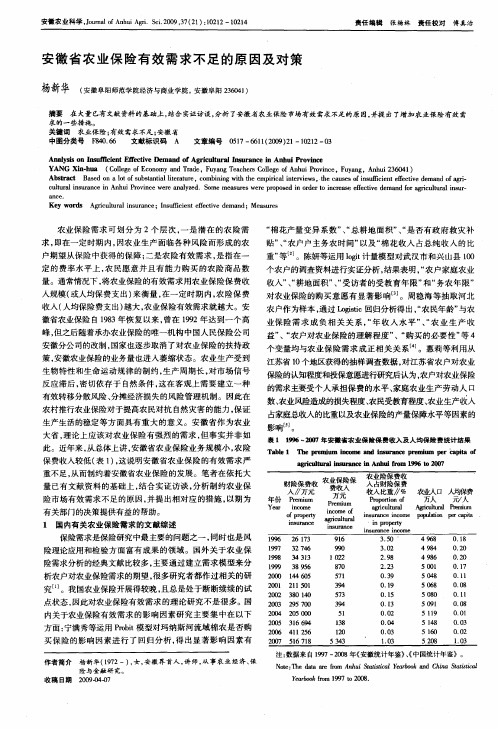

Anay i n n u fce tEfe tv m a fAg iul a n u a c n An iPr vnc lssO I s f in f c ieDe nd o rc t lI s r n e i hu o i e i ur

Y ANG lh a ( o e eo cn myadTa e u a gT ah r o eeo n u rvn e u ag Xi・u I C H g f oo n rd ,F yn ecesC l g fA h iPo ic ,F yn ,An u 30 1 E l hi 6 4 ) 2

c lu a n u a c n An u rvnc r n ye utrlis r n e i h iP o i ewe ea a z d.S me me s rswe ep o o e n od rt n r ae e e tv e n o g iutrli s r l o a u e r rp s d i r e o ice f cie d ma d fra rc lu a n u- s

重” 等 。陈妍等运用 l i计量模型对武汉市和兴山县 1 ot g 0 0

个农户 的调查资料进行实 证分 析 , 结果表 明 , 农户 家庭农业 “

收入 ”“ 、耕地 面积 ”“ 、 受访者 的受 教育 年 限” 务农年 限 ” 和“ 对农业保 险的购 买意 愿有 显著影 响 J 。周稳 海 等抽取 河北

摘要 在 大量已有文献 资料 的基础 上 , 结合 实证 访谈 , 分析 了安徽 省农业保 险市场有效 需求不足 的原 因, 并提 出 了 加农 业保 险有效 需 增

求的一 些措施 。 关键词 农业保险 ; 有效 需求不足 ; 安徽省

中图分类号

F4 . 806 6

2024年我国农业保险面临的问题与策略

2024年我国农业保险面临的问题与策略农业保险作为分散农业风险、稳定农民收入、促进农业发展的重要工具,在我国农业现代化建设中扮演着举足轻重的角色。

然而,随着农业产业的快速发展和风险的日益多样化,我国农业保险在实践中也暴露出一些问题。

本文将从农业保险的定义与现状出发,深入探讨这些问题,并提出相应的解决策略。

一、农业保险定义与现状农业保险,是专为农业生产者在从事种植业、林业、畜牧业和渔业生产过程中,对遭受自然灾害和意外事故所造成的经济损失提供保障的一种保险。

近年来,随着国家对农业支持力度的加大,农业保险得到了快速发展,保险品种不断增加,覆盖面逐渐扩大。

然而,与发达国家相比,我国农业保险的整体水平仍然较低,面临诸多挑战。

二、保险覆盖范围问题当前,我国农业保险的覆盖范围仍然有限,主要集中在部分主要农作物和养殖品种上。

许多地方特色农产品和新兴农业业态尚未纳入保险范围,这使得农民在面对自然灾害和市场风险时缺乏必要的保障。

要扩大保险覆盖范围,需要进一步完善保险产品设计,提高保险的针对性和灵活性。

三、保费补贴与承保能力保费补贴是农业保险发展的重要支撑,但目前我国保费补贴政策存在一些问题。

一方面,补贴标准不够合理,导致农民对保险产品的支付意愿不高;另一方面,补贴资金分配不够透明,容易出现违规行为。

此外,保险公司承保能力有限,部分高风险地区和高风险作物难以获得保险支持。

因此,需要优化保费补贴政策,提高补贴资金的使用效率,同时鼓励保险公司通过技术创新和风险管理能力提升承保能力。

四、风险评估与管理农业保险的风险评估与管理直接关系到保险产品的定价和保险公司的盈利能力。

目前,我国农业保险的风险评估体系尚不完善,缺乏对农业风险的全面、准确评估。

此外,风险管理手段单一,缺乏有效的风险分散和转移机制。

因此,需要建立健全农业风险评估体系,完善风险管理手段,提高农业保险的风险管理能力。

五、农民参与意愿农民作为农业保险的主要参保对象,其参与意愿直接影响农业保险的发展。

安徽农业保险浅析

安徽是农业大省,农业人口众多,占到总人口的78%左右.安徽省地处江淮两岸,也是自然灾害多发省份,主要的自然灾害有洪涝、干旱、热干风、高温热害、低温冷冻害、冰雹、暴发性病虫等,有时连续几年或同一年内几种自然灾害同时或交替发生,农业损失严重,对农业生产和人们生命财产破坏性极大.由此可见,大力发展农业保险对于稳定农业生产,改善提高农民生活质量以及构建和谐社会都有重要的意义.1安徽农业保险发展及现状安徽农业保险最早要追溯到1983年计划经济时期,中国人民保险公司独家经营,设立了50多个险种.直1993年之后,安徽农业保险面临前所未有的挑战,在逐渐市场化的背景下,财政取消了对农业保险的各项优惠政策;同时,市场化下以最大利润为追求目标的保险公司逐步减少甚至取消农业保险这一亏损险种[1].直到2004年,中国保监会在九个省市进行政策性农业保险试点,安徽就被确定为试点之一.安徽省政策性农业保险由中国人民财产保险股份有限公司和国元农业保险股份有限公司承办.2005年和2006年保费收入138万元、120万元,比2004年有所增加.2006年农业保险被作为支农惠农政策的重要部分,得到了中央、地方的高度关注,在国家政策支持下,2007年保费收入高达5343万元,较上年增长了435%.2008年安徽省政策性保险工作全面启动,政策性农业保险试行各项财政补贴80%.随着试点地区和品种全覆盖的形成,安徽政策性农业保险投保率得到大幅度提升.2009年全省累计承保农作物7201万亩,比上年增加5553万亩,是上年承保面积的4.4倍,其中夏季作物承保率达到75%,较上年同期提高56个百分点.2011年,全省累计承保农作物1.07亿亩、牲畜138万头,为2381万次农户提供了295亿元的农业生产风险保障,有13个省辖市34个县(市、区)开展了15个品种的特色农产品保险.在承保方面,2011年,保险机构签单保费收入13.8亿元,保险金额295亿元.在理赔方面,2011年我省农作物出险1522万亩、出险率14.2%,赔款79621万元(含未决赔款,下同)、简单陪付率为62%;能繁母猪出险47059头、出险率3.4%,赔款4503万元、简单陪付率为55%;奶牛出险1279头、出险率7.7%,赔款681万元、简单陪付率为86%.累计赔付7.7亿元,686万次农户从中受惠,大大减轻了投保农户灾害损失[2].安徽省农业保险经营基本稳定.安徽政策性农业保险试点地区已由2008年的14个市、63个县(市、区)和省农垦集团,扩大到全省所有的市、县(区).同时,试点品种基本实现全覆盖,品种包括水稻、小麦、油菜、棉花、玉米、大豆和能繁母猪、奶牛.合肥、黄山等8个省辖市、20多个县(市、区)还自主开展了蔬菜、草莓、生猪、林木等特色农业保险.截至2011年底,保险经办机构设立乡镇农业保险服务站(点)1314个,村级农业保险服务点15646个,聘用乡村专职或兼职协保员18005人,覆盖乡村的农业保险服务体系基本建立,分工合理、协作有力、运转高效的基层工作新机制初步形成.2安徽农业保险存在的问题农业是基础产业和弱质产业;目前安徽农业发展没有系统化,基础设施、政府补助、服务保障(农Vol.28No.9Sep.2012赤峰学院学报(自然科学版)JournalofChifengUniversity(NaturalScienceEdition)第28卷第9期(下)2012年9月安徽农业保险浅析林兰兰,阮文彪(安徽农业大学经济管理学院,安徽合肥230036)摘要:农业保险是国家财政支农的“三大支柱”之一,也是解决“三农问题”重要途径.安徽是自然灾害多发省份,作为农业大省、国家重要的商品粮基地,抓住机遇搞好农业保险是关系安徽国民经济发展的大事.本文简单回顾安徽省农业保险发展,分析目前安徽农业保险存在的问题,并提出简要的对策建议.关键词:农业保险;问题;对策建议中图分类号:F842.6文献标识码:A文章编号:1673-260X(2012)09-0089-0389--技支持、农资服务等)以及产销渠道没有形成一个农业运作体系;政策性农业保险涉及农户、保险者与政府,三者能否顺利衔接与运作关系到政策性农业保险能否健康持续发展.2.1农民方面存在的问题.第一,农民收入来源多样化,农业收入所占比例降低,对农业保险有效需求降低.第二,在家务农都是中老年人,保险意识弱,对自然灾害存在侥幸心理;对政府存在依赖心理;耕种者知识水平普遍较低,对农业保险不了解;因此对农业保险缺乏兴趣.第三,农户种植分散,地理环境有较大差异;种植大户和小户农业风险有差异;这就使耕地地理位置好的种植小户产生对农业保险的不公平待遇和抵触心理,产生逆向选择.第四,目前农业保险对农民赔付相较其损失较低,一般按照作物生长阶段只保成本.例如小麦收获期完全绝产,农业保险每亩赔付260元.我们按照小麦亩产较低产量1000斤计算,一斤小麦一元钱,可见赔付不足损失的30%,甚至不足25%.加之农业保险定损的复杂性,时有有类似情况发生:保险公司添加出新条件“全部绝产、部分绝产”来逃避责任,有的地方操作简单,不论是否受灾和受灾轻重程度,保险公司定额6.5元按人口平分保险赔偿额.这使得农民对较低的赔付保险没有太大兴趣,个人觉得理赔有必要根据市场物价指数进行赔付调整.2.2农业保险供方存在的问题[3]第一,农业分散机制缺乏.农业生产风险大,在时间空间上的高度相关性、道德风险和逆向选择严重,造成风险不能够发范围的分散.一旦发生农业灾害,农业保险公司损失严重.第二,保险理赔操作困难,理赔过程不规范,容易产生纠纷.第三,农业保险专业人才缺乏,尤其是精算、农技、法律法规专业人才.第四,农业保险品种单一,保费单一,没有同类可选性.第五,农业再保险不成熟,形式内容单一,不灵活.第六,安徽政策性农业保险缺乏竞争,不利于农业保险市场运作.目前安徽农业政策性保险大部分由23家国企共同设立的国元农业保险股份有限公司承办,有必要引入其他政策性农业保险以完善安徽农业保险市场运作.2.3政策农业保险未能形成体系第一,农户与保险公司之间只有农业保险业务的交集,主要集中在业务办理与赔付过程.两者缺乏在自然灾害出现之前的一个互动互助.第二,农业涉及到多个部门(气象局,农技部门等),农业保险需要有个体系能够及时沟通交换信息,充分发挥各个部门和农业保险的合力,将风险降到最低,为农业提供保障.第三,农业保险属于精算业务,大部分资料集中于民政部门,各种数据资料严重缺乏.3简要的对策建议3.1提高农民对农业保险的有效需求第一,政府和保险公司要加强宣传,将安徽历年各地受灾类型,灾害损失和影响对农民进行讲解分析,及时普及农业保险知识,提高农民保险意识和积极性.第二,督促当地土地积极流转,产生更多种粮大户,增加大户农业保险有效需求.第三,保险公司必要时也可以提出无赔款优惠待遇,例如上年投保期内没有发生赔款事项,今年续保,保费可以实行折扣.这种形式有利于农业保险持续发展,也可减少农民的逆向选择.第四,安徽地理环境差异较大,有必要实行农业保险差别保费和赔率.这种形式为种植大户、小户以及耕地环境差异提供多种选择.由此相对应,有两种可选情况:(1)江淮两岸地区可视为农业高风险区,可以对其统计一个平均保费基准和赔付标准;剩余的地域视为低风险区,对其统计一个平均保费基准和赔付标准;财政总补贴仍是80%,逐级补贴,剩余的保费由农民负担,由此,我们可以得出两个保费基准和赔付标准,将安徽整体风险化为三档,在此范围下,农民可以根据自己的风险和经验选择相应的保险标准.(2)一般而言,种植大户比小农户的农业风险要大,对保险的需求更大.而且种植大户对于农业和自己耕地状况环境更为了解,有利于更准确预测风险,降低自身农业保险的成本.大农户专业种植也有利于农业产业化、现代化.从此点出发,我们可以根据针对大农户种植计算一个平均保费基准和赔付标准,对小农户计算一个平均保费基准和赔付标准,提出两个保险标准,让农户自行选择,财政总补贴仍是80%,逐级补贴,剩余的保费由农民负担;甚至,也可以对大农户做出种植面积等的规定,在投保时就对直接将农民划分为大农户和小农户,这样有利于减少逆向选择,能够引导小农户向大农户转变,促进土地流转,激励大农户投保,有利于农业专业化.这种差异保险可以应运于对国计民生有重要作用的种植业和畜牧业种类.上述两种差异保费和赔付率,主旨在于提供同类多种保险选择,减少逆向选择,激励大户和种植区,促进农业专业化,从而增加农业保险有效需求。

安徽省政策性农业保险的现状分析与发展建议

作为农业大省 , 安徽省于 2 0 0 8 年初被确定为农业保

险财 政 补贴 试 点省 份 , 同年 4 月2 8 日, 安 徽省 人 民政 府 制

险公司和中国人 民财产保 险公司安徽分公司 , 各市可 以

从 中选择一家保险机构承办本地区农业保险业务 。但通

Ab s t r a c t :Th i s p a p e r a n a l y z e s p o l i c y —o ie r n t e d a g r i c u l t u r a l i n s u r a n c e i n An h u i d e v e l o p me n t s t a t u s ,a n d

i n Au h u i P r o v i n c e

Da i S h i c hu a n g

( A n h u i Un i v e r s i t y o f F i n a n c e& E c o n o mi c s , B e n g b u 2 3 3 0 0 0 , C h i n a )

e n c e s u g g e s t i o n f o r t h e f u r t h e r d e v e l o p me n t o f An h u i Ag r i c u l t u r l a i n s u r a n c e p o l i c y . Ke y wo r d s: P o l i c y —o ie r n t e d a g r i c u l t u r l i a n s u r a n c e ; Cu r r e n t s i t u a t i o n a n a l y s i s ; De v e l o p me n t s u g g e s t i o n s ; An h u i

我国农业保险发展存在的问题及对策分析

我国农业保险发展存在的问题及对策分析一、问题分析1.保险产品不够多样化目前,我国农业保险产品的种类相对较少,主要以农作物保险和农业大灾保险为主。

这种单一的保险产品结构无法充分满足不同农业生产者的风险保障需求。

畜禽养殖业、渔业等农业领域的风险保险产品相对较少,农业保险产品在品种和范围上都需要进一步丰富和拓展。

2.保险理赔不及时在实际操作中,一些农业保险公司对理赔过程不够重视,导致农民在遭受自然灾害或生产损失后,无法及时获得相应的保险赔偿。

这不仅影响了保险公司的声誉,也减弱了农民对农业保险的信心,进而影响农业保险市场的发展。

3.保费定价不合理目前我国农业保险的保费定价普遍存在不合理的现象。

一方面,部分地区由于缺乏科学的风险评估手段,保险公司难以企业化定价,导致保费过高;一些地区因为各种原因,保险公司难以准确评估风险,导致保费偏低。

这样一来,既使购买了农业保险,农民也难以获得合理的风险保障。

二、对策分析保险公司在理赔过程中应当加强管理,提高理赔的效率和公平性。

一方面,积极推行信息化理赔,建立起高效的理赔系统,缩短理赔周期,提高理赔效率;加强对理赔过程的监督和审查,保证农民在遭受损失后能够及时获得合理的保险赔偿。

3.科学风险评估和定价保险公司应当加强科学技术的应用,提高风险评估的准确性和科学性。

可以借助现代化的科技手段,如遥感技术、气象预警等,对农业风险进行全面的评估和监测,为保费定价提供科学依据。

建立健全的风险评估体系和保费定价机制,保证保费的合理性和公平性。

4.政策支持和监管加强政府应当加大对农业保险市场的支持力度,通过政策激励和资金扶持等方式,引导保险机构加大农业保险业务的发展力度。

加强对农业保险市场的监管力度,建立健全的市场监管机制,防范各种市场风险,保障农业保险市场的稳定和健康发展。

5.加强宣传和教育农业保险公司应当加强对农民的宣传和培训工作,提高农民对农业保险的认知和了解。

借助各种宣传媒体和渠道,加大对农业保险产品和优势的宣传力度,提高农民对农业保险的认知和接受度,增强农民购买农业保险的主动性和积极性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

林兰兰,阮文彪

(安徽农业大学经济管理学院,安徽合肥 230036)

摘要:农业保险是国家财政支农的“三大支柱”之一,也是解决“三农问题”重要途径.安徽是自然灾害多发省份,作为农业大省、国家重要的商品粮基地,抓住机遇搞好农业保险是关系安徽国民经济发展的大事.本文简单回顾安徽省农业保险发展,分析目前安徽农业保险存在的问题,并提出简要的对策建议.

关键词:农业保险;问题;对策建议

中图分类号:F842.6 文献标识码:A 文章编号:1673-260X(2012)09-0089-03 安徽是农业大省,农业人口众多,占到总人口的78%左右.安徽省地处江淮两岸,也是自然灾害多发省份,主要的自然灾害有洪涝、干旱、热干风、高温热害、低温冷冻害、冰雹、暴发性病虫等,有时连续几年或同一年内几种自然灾害同时或交替发生,农业损失严重,对农业生产和人们生命财产破坏性极大.由此可见,大力发展农业保险对于稳定农业生产,改善提高农民生活质量以及构建和谐社会都有重要的意义.

1 安徽农业保险发展及现状

安徽农业保险最早要追溯到1983年计划经济时期,中国人民保险公司独家经营,设立了50多个险种.直1993年之后,安徽农业保险面临前所未有的挑战,在逐渐市场化的背景下,财政取消了对农业保险的各项优惠政策;同时,市场化下以最大利润为追求目标的保险公司逐步减少甚至取消农业保险这一亏损险种[1].直到2004年,中国保监会在九个省市进行政策性农业保险试点,安徽就被确定为试点之一.安徽省政策性农业保险由中国人民财产保险股份有限公司和国元农业保险股份有限公司承办.2005年和2006年保费收入138万元、120万元,比2004年有所增加.2006年农业保险被作为支农惠农政策的重要部分,得到了中央、地方的高度关注,在国家政策支持下,2007年保费收入高达5343万元,较上年增长了435%.

2008年安徽省政策性保险工作全面启动,政策性农业保险试行各项财政补贴80%.随着试点地区和品种全覆盖的形成,安徽政策性农业保险投保率得到大幅度提升.2009年全省累计承保农作物7201万亩,比上年增加5553万亩,是上年承保面积的4.4倍,其中夏季作物承保率达到75%,较上年同期提高56个百分点.2011年,全省累计承保农作物1.07亿亩、牲畜138万头,为2381万次农户提供了295亿元的农业生产风险保障,有13个省辖市34个县(市、区)开展了15个品种的特色农产品保险.在承保方面,2011年,保险机构签单保费收入13.8亿元,保险金额295亿元.在理赔方面,2011年我省农作物出险1522万亩、出险率14.2%,赔款79621万元(含未决赔款,下同)、简单陪付率为62%;能繁母猪出险47059头、出险率3.4%,赔款4503万元、简单陪付率为55%;奶牛出险1279头、出险率7.7%,赔款681万元、简单陪付率为86%.累计赔付7.7亿元,686万次农户从中受惠,大大减轻了投保农户灾害损失[2].安徽省农业保险经营基本稳定.

安徽政策性农业保险试点地区已由2008年的14个市、63个县(市、区)和省农垦集团,扩大到全省所有的市、县(区).同时,试点品种基本实现全覆盖,品种包括水稻、小麦、油菜、棉花、玉米、大豆和能繁母猪、奶牛.合肥、黄山等8个省辖市、20多个县(市、区)还自主开展了蔬菜、草莓、生猪、林木等特色农业保险.截至2011年底,保险经办机构设立乡镇农业保险服务站(点)1314个,村级农业保险服务点15646个,聘用乡村专职或兼职协保员18005人,覆盖乡村的农业保险服务体系基本建立,分工合理、协作有力、运转高效的基层工作新机制初步形成.

2 安徽农业保险存在的问题

农业是基础产业和弱质产业;目前安徽农业发展没有系统化,基础设施、政府补助、服务保障(农技支持、农资服务等)以及产销渠道没有形成一个农业运作体系;政策性农业保险涉及农户、保险者与政府,三者能否顺利衔接与运作关系到政策性农业保险能否健康持续发

展.

2.1 农民方面存在的问题.

第一,农民收入来源多样化,农业收入所占比例降低,对农业保险有效需求降低.第二,在家务农都是中老年人,保险意识弱,对自然灾害存在侥幸心理;对政府存在依赖心理;耕种者知识水平普遍较低,对农业保险不了解;因此对农业保险缺乏兴趣.第三,农户种植分散,地理环境有较大差异;种植大户和小户农业风险有差异;这就使耕地地理位置好的种植小户产生对农业保险的不公平待遇和抵触心理,产生逆向选择.第四,目前农业保险对农民赔付相较其损失较低,一般按照作物生长阶段只保成本.例如小麦收获期完全绝产,农业保险每亩赔付260元.我们按照小麦亩产较低产量1000斤计算,一斤小麦一元钱,可见赔付不足损失的30%,甚至不足25%.加之农业保险定损的复杂性,时有有类似情况发生:保险公司添加出新条件“全部绝产、部分绝产”来逃避责任,有的地方操作简单,不论是否受灾和受灾轻重程度,保险公司定额6.5元按人口平分保险赔偿额.这使得农民对较低的赔付保险没有太大兴趣,个人觉得理赔有必要根据市场物价指数进行赔付调整.

2.2 农业保险供方存在的问题[3]

第一,农业分散机制缺乏.农业生产风险大,在时间空间上的高度相关性、道德风险和逆向选择严重,造成风险不能够发范围的分散.一旦发生农业灾害,农业保险公司损失严重.第二,保险理赔操作困难,理赔过程不规范,容易产生纠纷.第三,农业保险专业人才缺乏,尤其是精算、农技、法律法规专业人才.第四,农业保险品种单一,保费单一,没有同类可选性.第五,农业再保险不成熟,形式内容单一,不灵活.第六,安徽政策性农业保险缺乏竞争,不利于农业保险市场运作.目前安徽农业政策性保险大部分由23家国企共同设立的国元农业保险股份有限公司承办,有必要引入其他政策性农业保险以完善安徽农业保险市场运作.

2.3 政策农业保险未能形成体系

第一,农户与保险公司之间只有农业保险业务的交集,主要集中在业务办理与赔付过程.两者缺乏在自然灾害出现之前的一个互动互助.第二,农业涉及到多个部门(气象局,农技部门等),农业保险需要有个体系能够及时沟通交换信息,充分发挥各个部门和农业保险的合力,将风险降到最低,为农业提供保障.第三,农业保险属于精算业务,大部分资料集中于民政部门,各种数据资料严重缺乏.

3 简要的对策建议

3.1 提高农民对农业保险的有效需求

第一,政府和保险公司要加强宣传,将安徽历年各地受灾类型,灾害损失和影响对农民进行讲解分析,及时普及农业保险知识,提高农民保险意识和积极性.

第二,督促当地土地积极流转,产生更多种粮大户,增加大户农业保险有效需求.

第三,保险公司必要时也可以提出无赔款优惠待遇,例如上年投保期内没有发生赔款事项,今年续保,保费可以实行折扣.这种形式有利于农业保险持续发展,也可减少农民的逆向选择.

第四,安徽地理环境差异较大,有必要实行农业保险差别保费和赔率.这种形式为种植大户、小户以及耕地环境差异提供多种选择.由此相对应,有两种可选情况:

(1)江淮两岸地区可视为农业高风险区,可以对其统计一个平均保费基准和赔付标准;剩余的地域视为低风险区,对其统计一个平均保费基准和赔付标准;财政总补贴仍是80%,逐级补贴,剩余的保费由农民负担,由此,我们可以得出两个保费基准和赔付标准,将安徽整体风险化为三档,在此范围下,农民可以根据自己的风险和经验选择相应的保险标准.

(2)一般而言,种植大户比小农户的农业风险要大,对保险的需求更大.而且种植大户对于农业和自己耕地状况环境更为了解,有利于更准确预测风险,降低自身农业保险的成本.大农户专业种植也有利于农业产业化、现代化.从此点出发,我们可以根据针对大农户种植计算一个平均保费基准和赔付标准,对小农户计算一个平均保费基准和赔付标准,提出两个保

险标准,让农户自行选择,财政总补贴仍是80%,逐级补贴,剩余的保费由农民负担;甚至,也可以对大农户做出种植面积等的规定,在投保时就对直接将农民划分为大农户和小农户,这样有利于减少逆向选择,能够引导小农户向大农户转变,促进土地流转,激励大农户投保,有利于农业专业化.这种差异保险可以应运于对国计民生有重要作用的种植业和畜牧业种类.

上述两种差异保费和赔付率,主旨在于提供同类多种保险选择,减少逆向选择,激励大户和种植区,促进农业专业化,从而增加农业保险有效需求。