计量经济学第十章习题最新版本

计量经济学(数字教材版)课后习题参考答案

课后习题参考答案第二章教材习题与解析1、 判断下列表达式是否正确:y i =β0+β1x i ,i =1,2,⋯ny ̂i =β̂0+β̂1x i ,i =1,2,⋯nE(y i |x i )=β0+β1x i +u i ,i =1,2,⋯n E(y i |x i )=β0+β1x i ,i =1,2,⋯nE(y i |x i )=β̂0+β̂1x i ,i =1,2,⋯ny i =β0+β1x i +u i ,i =1,2,⋯ny ̂i =β̂0+β̂1x i +u i ,i =1,2,⋯n y i =β̂0+β̂1x i +u i ,i =1,2,⋯n y i =β̂0+β̂1x i +u ̂i ,i =1,2,⋯n y ̂i =β̂0+β̂1x i +u ̂i ,i =1,2,⋯n答案:对于计量经济学模型有两种类型,一是总体回归模型,另一是样本回归模型。

两类回归模型都具有确定形式与随机形式两种表达方式:总体回归模型的确定形式:X X Y E 10)|(ββ+= 总体回归模型的随机形式:μββ++=X Y 10样本回归模型的确定形式:X Y 10ˆˆˆββ+= 样本回归模型的随机形式:e X Y ++=10ˆˆββ 除此之外,其他的表达形式均是错误的2、给定一元线性回归模型:y =β0+β1x +u (1)叙述模型的基本假定;(2)写出参数β0和β1的最小二乘估计公式;(3)说明满足基本假定的最小二乘估计量的统计性质; (4)写出随机扰动项方差的无偏估计公式。

答案:(1)线性回归模型的基本假设有两大类,一类是关于随机误差项的,包括零均值、同方差、不序列相关、满足正态分布等假设;另一类是关于解释变量的,主要是解释变量是非随机的,如果是随机变量,则与随机误差项不相关。

(2)12ˆi iix yxβ=∑∑,01ˆˆY X ββ=- (3)考察总体的估计量,可从如下几个方面考察其优劣性:1)线性性,即它是否是另一个随机变量的线性函数; 2)无偏性,即它的均值或期望是否等于总体的真实值;3)有效值,即它是否在所有线性无偏估计量中具有最小方差;4)渐进无偏性,即样本容量趋于无穷大时,它的均值序列是否趋于总体真值; 5)一致性,即样本容量趋于无穷大时,它是否依概率收敛于总体的真值;6)渐进有效性,即样本容量趋于无穷大时,它在所有的一致估计量中是否具有最小的渐进方差。

第十章习题答案计量经济学-推荐下载

Augmented Dickey-Fuller test statistic

对全部高中资料试卷电气设备,在安装过程中以及安装结束后进行高中资料试卷调整试验;通电检查所有设备高中资料电试力卷保相护互装作置用调与试相技互术关,系电通,力1根保过据护管生高线产中0不工资仅艺料可高试以中卷解资配决料置吊试技顶卷术层要是配求指置,机不对组规电在范气进高设行中备继资进电料行保试空护卷载高问与中题带资2负料2,荷试而下卷且高总可中体保资配障料置2试时32卷,3各调需类控要管试在路验最习;大题对限到设度位备内。进来在行确管调保路整机敷使组设其高过在中程正资1常料中工试,况卷要下安加与全强过,看度并25工且52作尽22下可护都能1关可地于以缩管正小路常故高工障中作高资;中料对资试于料卷继试连电卷接保破管护坏口进范处行围理整,高核或中对者资定对料值某试,些卷审异弯核常扁与高度校中固对资定图料盒纸试位,卷置编工.写况保复进护杂行层设自防备动腐与处跨装理接置,地高尤线中其弯资要曲料避半试免径卷错标调误高试高等方中,案资要,料求编试技5写、卷术重电保交要气护底设设装。备备置管4高调、动线中试电作敷资高气,设料中课并技3试资件且、术卷料中拒管试试调绝路包验卷试动敷含方技作设线案术,技槽以来术、及避管系免架统不等启必多动要项方高方案中式;资,对料为整试解套卷决启突高动然中过停语程机文中。电高因气中此课资,件料电中试力管卷高壁电中薄气资、设料接备试口进卷不行保严调护等试装问工置题作调,并试合且技理进术利行,用过要管关求线运电敷行力设高保技中护术资装。料置线试做缆卷到敷技准设术确原指灵则导活:。。在对对分于于线调差盒试动处过保,程护当中装不高置同中高电资中压料资回试料路卷试交技卷叉术调时问试,题技应,术采作是用为指金调发属试电隔人机板员一进,变行需压隔要器开在组处事在理前发;掌生同握内一图部线纸故槽资障内料时,、,强设需电备要回制进路造行须厂外同家部时出电切具源断高高习中中题资资电料料源试试,卷卷线试切缆验除敷报从设告而完与采毕相用,关高要技中进术资行资料检料试查,卷和并主检且要测了保处解护理现装。场置设。备高中资料试卷布置情况与有关高中资料试卷电气系统接线等情况,然后根据规范与规程规定,制定设备调试高中资料试卷方案。

计量经济学习题册第八章、第九章、第十章 答案

第八章一、名词解释1、虚拟变量:在建立模型时,有一些影响经济变量的因素无法定量描述,如职业、性别对收入的影响,教育程度,季节因素等往往需要用定性变量度量。

为了在模型中反映这类因素的影响,并提高模型的精度,需要将这类变量“量化”。

根据这类边另的属性类型,构造仅取“0”或“1”的人工变量,通常称这类变量为“虚拟变量”2、虚拟变量陷阱:一般在引入虚拟变量时要求如果有m个定性变量,字在模型中引入m-1个虚拟变量。

否则,如果引入m个虚拟变量,就会导致模型解释变量间出现完全共线性的情况。

我们一般称由于引入虚拟变量个数与定性因素个数相同出现的模型无法估计的问题,称为“虚拟变量陷阱”二、单项选择题1、B:“地区”一个,“季节”三个2、A:将D=1代入估计后的方程即可3、D:“季节”包含4个类型,只能用3个虚拟变量,用4个虚拟变量会出现完全多重共线的问题,参数将无法估计4、C:“地区”只有两个类别,引入两个虚拟变量会出现完全多重共线问题5、A:1α体现了城镇和农村截距上的差异,1β体现了城镇和农村斜率上的差异,当它们为0时,表示无差异6、A:斜率相同,仅截距不同7、D:此问题表现为1000前后斜率的变化,B表示截距的变化,不合适;C在D=0时没有解释变量,不正确;A和D相比,D更合适,A会造成曲线在临界值出断开,但D会保证曲线的连贯的。

8、A:虚拟变量表示性别、季节等时,只表示属性的不同,没有等级之分,作为质的因素;表示收入高低时,高与低是有级别的,属于有序数据,可以表示数量的因素。

9、A/B:这题比较牵强,按书上原话应该选择B;但当用加法引入虚拟变量时,会存在问题。

【当用加法形式引入虚拟变量时,用一个虚拟变量作为截距项,取值全部为1;其他m-1个表示该因素的前三个类型。

如果不引入截距项,当虚拟变量都取0时不能解释该因素第四个类型的作用。

】10、D :概念性三、多项选择题1、B C D :A 太绝对,也可以表示数量因素;E 太绝对2、ABCDE :A 加法方式;B 乘法方式;C 临界指标的虚拟变量;D 在ABC 基础上可构造分段回归3、AB :C 当虚拟变量取0或2时,过程一样,但参数的意义稍作调整;D 见书P207倒数第二段。

庞皓计量经济学练习题及参考解答第四版

庞皓计量经济学练习题及参考解答第四版目录1.简介2.练习题及解答–第一章:引言–第二章:回归分析的基本步骤–第三章:多元回归分析–第四章:假设检验和检定–第五章:函数形式选择和非线性回归–第六章:虚拟变量和联合假设检验–第七章:时间序列回归分析–第八章:面板数据回归分析–第九章:工具变量法–第十章:极大似然估计3.总结1. 简介《庞皓计量经济学练习题及参考解答第四版》是一本与《庞皓计量经济学》教材配套的习题集,旨在帮助读者巩固和加深对计量经济学理论和方法的理解。

本书第四版相比前三版进行了全面的修订和更新,更加贴近实际应用环境,同时也增加了一些新的内容。

本文档为《庞皓计量经济学练习题及参考解答第四版》的摘要,包含了各章节的练习题及参考解答。

2. 练习题及解答第一章:引言1.什么是计量经济学?计量经济学的研究范围是什么?–答案:计量经济学是运用统计学方法研究经济理论及实证问题的学科。

它主要研究经济学中的理论模型和假设是否能得到实证支持,对经济变量之间的关系进行定量分析和预测。

2.计量经济学中常用的方法有哪些?–答案:常用的计量经济学方法包括线性回归分析、假设检验、面板数据分析、时间序列分析等。

这些方法能够帮助研究者解决实际经济问题,预测经济变量,评估政策效果等。

第二章:回归分析的基本步骤1.请解释什么是回归分析?–答案:回归分析是一种研究因变量和自变量之间关系的统计方法。

通过建立一个数学模型来描述二者之间的函数关系,并利用样本数据对该函数关系进行估计和推断。

回归分析的基本思想是找到自变量对因变量的解释能力,并进行统计推断。

2.利用最小二乘法进行回归分析的基本思想是什么?–答案:基本思想是通过最小化预测值与实际观测值之间的差异,来确定最佳的参数估计值。

也就是说,最小二乘法通过选择一组参数,使得预测值与实际观测值之间的平方差最小化。

3.如何判断回归模型的拟合优度?–答案:拟合优度可以通过判断回归方程的决定系数R2来评估。

计量经济学(第3版)习题数据

第2章 一元线性回归模型习 题3.简答题、分析与计算题(12)表1数据是从某个行业的5个不同的工厂收集的,请回答以下问题:①估计这个行业的线性总成本函数: tt x b b y 10ˆˆˆ+= ②0ˆb 和1ˆb 的经济含义是什么? ③估计产量为10时的总成本。

表1 某行业成本与产量数据(13)有10户家庭的收入(x ,百元)与消费(y ,百元)的资料如表2。

表2 家庭的收入与消费的资料要求:①建立消费(y )对收入(x )的回归直线。

②说明回归直线的代表性及解释能力。

③在95%的置信度下检验参数的显著性。

④在95%的置信度下,预测当x =45(百元)时,消费(y )的可能区间 (14)假设某国的货币供给量(y )与国民收入(x )的历史数据如表3所示:表3 货币供给量(y )与国民收入(x )数据请回答以下问题:①作出散点图,然后估计货币供给量y 对国民收入x 的回归方程,并把加归直线画在散点图上。

②如何解释回归系数的含义?③如果希望1997年国民收入达到15.0,那么应该把货币供应量定在什么水平上? (15)我国1978-2011年的财政收入y 和国内生产总值x 的数据资料如表4所示。

表4 我国1978-2011年中国财政收入和国内生产总值数据试根据资料完成下列问题:①建立财政收入对国内生产总值的一元线性回归方程,并解释回归系数的经济意义;②求置信度为95%的回归系数的置信区间;③对所建立的回归方程进行检验(包括经济意义检验、估计标准误差评价、拟合优度检验、参数的显著性检验);④若2012年国内生产总值为117253.52亿元,求2002年财政收入预测值及预测区间(05.0=α)。

(16)表5是1960-1981年间新加坡每千人电话数y 与按要素成本x 计算的新加坡元人均国内生产总值。

这两个变量之间有何关系?你怎样得出这样的结论?表5 1960-1981年新加坡每千人电话数与人均国内生产总值第3章 多元线性回归模型习 题3.简答题、分析与计算题(12)表1给出某地区职工平均消费水平t y ,职工平均收入t x 1和生活费用价格指数t x 2,试根据模型:t t t t u x b x b b y +++=22110作回归分析。

计量经济学习题各章参考答案

计量经济学 题库Ch1-6,8。

【答案是同学所做,为参考答案】计量经济学 题库Ch1一、单项选择题1.计量经济学是一门( B )学科。

A.数学B.经济C.统计D.测量 2.狭义计量经济模型是指( C )。

A.投入产出模型B.数学规划模型C.包含随机误差项的经济数学模型D.模糊数学模型3.在下列各种数据中,( C )不应作为经济计量分析所用的数据。

A .时间序列数据 B.横截面数据C .计算机随机生成的数据 D.虚拟变量数据 4.经济计量分析的工作程序( B )A.设定模型,检验模型,估计模型,改进模型B.设定模型,估计参数,检验模型,应用模型C.估计模型,应用模型,检验模型,改进模型D.搜集资料,设定模型,估计参数,应用模型5.同一统计指标按时间顺序记录的数据列称为( B )A.横截面数据B.时间序列数据C.修匀数据D.原始数据6.判断模型参数估计量的符号、大小、相互之间关系的合理性属于( B )准则。

A.经济计量准则B.经济理论准则C.统计准则D.统计准则和经济理论准则7.对下列模型进行经济意义检验,通常情况下哪一个模型通常被认为没有实际价值的( B )。

A.i C (消费)i I 8.0500+=(收入)B.di Q (商品需求)i I 8.010+=(收入)i P 9.0+(价格)C.si Q (商品供给)i P 75.020+=(价格)D.i Y (产出量)6.065.0i K =(资本)4.0i L (劳动)8.用模型描述现实经济系统的原则是( B ) A 、模型规模大小要适度,结构尽可能复杂 B 、以理论分析作先导,模型规模大小要适度 C 、模型规模越大越好;这样更切合实际情况D 、以理论分析作先导,解释变量应包括所有解释变量 二、多项选择题1.样本数据的质量问题可以概括为( ABCD )几个方面。

A.完整性B.准确性C.可比性D.一致性 2.经济计量模型的应用方向是( ABCD )。

(完整word版)计量经济学习题及答案..

期中练习题1、回归分析中使用的距离是点到直线的垂直坐标距离。

最小二乘准则是指( )A .使∑=-n t tt Y Y 1)ˆ(达到最小值 B.使∑=-nt t t Y Y 1达到最小值 C. 使∑=-nt t tY Y12)(达到最小值 D.使∑=-nt tt Y Y 12)ˆ(达到最小值 2、根据样本资料估计得出人均消费支出 Y 对人均收入 X 的回归模型为ˆln 2.00.75ln i iY X =+,这表明人均收入每增加 1%,人均消费支出将增加 ( )A. 0.75B. 0.75%C. 2D. 7.5% 3、设k 为回归模型中的参数个数,n 为样本容量。

则对总体回归模型进行显著性检验的F 统计量与可决系数2R 之间的关系为( )A.)1/()1()/(R 22---=k R k n F B. )/(1)-(k )R 1/(R 22k n F --= C. )/()1(22k n R R F --= D. )1()1/(22R k R F --=6、二元线性回归分析中 TSS=RSS+ESS 。

则 RSS 的自由度为( )A.1B.n-2C.2D.n-39、已知五个解释变量线形回归模型估计的残差平方和为8002=∑te,样本容量为46,则随机误差项μ的方差估计量2ˆσ为( ) A.33.33 B.40 C.38.09 D. 201、经典线性回归模型运用普通最小二乘法估计参数时,下列哪些假定是正确的( ) A.0)E(u i = B. 2i )V ar(u i σ= C. 0)u E(u j i ≠D.随机解释变量X 与随机误差i u 不相关E. i u ~),0(2i N σ2、对于二元样本回归模型ii i i e X X Y +++=2211ˆˆˆββα,下列各式成立的有( ) A.0=∑ieB. 01=∑ii Xe C. 02=∑iiXeD.=∑ii Ye E.21=∑i iX X4、能够检验多重共线性的方法有( )A.简单相关系数矩阵法B. t 检验与F 检验综合判断法C. DW 检验法D.ARCH 检验法E.辅助回归法计算题1、为了研究我国经济发展状况,建立投资(1X ,亿元)与净出口(2X ,亿元)与国民生产总值(Y ,亿元)的线性回归方程并用13年的数据进行估计,结果如下:ii i X X Y 21051980.4177916.2805.3871ˆ++= S.E=(2235.26) (0.12) (1.28) 2R =0.99 F=582 n=13问题如下:①从经济意义上考察模型估计的合理性;(3分) ②估计修正可决系数2R ,并对2R 作解释;(3分)③在5%的显著性水平上,分别检验参数的显著性;在5%显著性水平上,检验模型的整体显著性。

计量经济学第十章练习题及参考答案

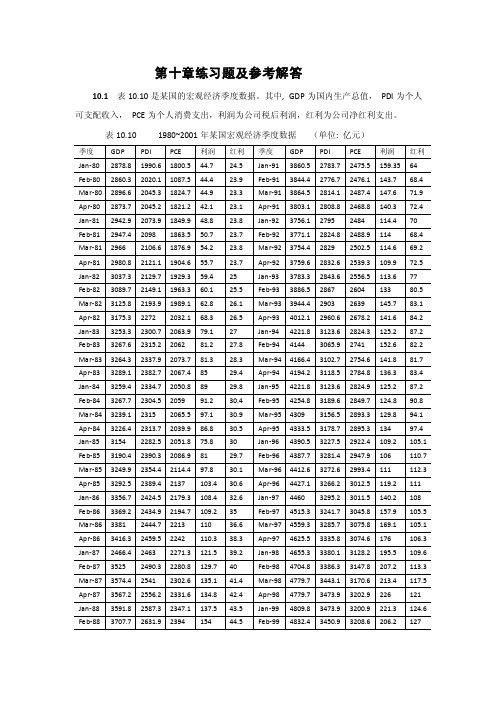

第十章练习题及参考解答10.1表10.10是某国的宏观经济季度数据。

其中, GDP为国内生产总值,PDI为个人可支配收入,PCE为个人消费支出,利润为公司税后利润,红利为公司净红利支出。

表10.10 1980~2001年某国宏观经济季度数据(单位: 亿元)1) 画出利润和红利的散点图,并直观地考察这两个时间序列是否是平稳的。

2) 应用单位根检验分别检验利润和红利两个时间序列是否是平稳的。

3) 分别检验GDP 、PDI 和PCE 等序列是否平稳,并判定其单整阶数是否相同?练习题10.1参考解答:1) 利润和红利的散点图如下,从图中可看出,利润和红利序列均值和方差不稳定,因此可能是非平稳的。

2)利润序列有截距项,在Eviews5.0中选取截距项,同时最大滞后长度取11进行单位根检验,检验结果如下,Null Hypothesis: PFT has a unit root Exogenous: Constant, Linear TrendLag Length: 0 (Automatic based on SIC, MAX LAG=11)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -1.797079 0.6978Test critical values:1% level -4.066981 5% level -3.46229210% level-3.157475t 统计量大于所有显著性水平下的MacKinnon 临界值,故不能拒绝原假设,该序列是不平稳的。

红利序列有截距项和趋势项,在Eviews5.0中选取截距项和趋势项,同时最大滞后长度取11进行单位根检验,检验结果如下,Null Hypothesis: BNU has a unit rootExogenous: Constant, Linear TrendLag Length: 1 (Automatic based on SIC, MAX LAG=11)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -2.893559 0.1698Test critical values: 1% level -4.0682905% level -3.46291210% level -3.157836*MacKinnon (1996) one-sided p-values.t统计量大于所有显著性水平下的MacKinnon临界值,故不能拒绝原假设,该序列是不平稳的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第10章模型设定与实践问题10.1 模型设定误差有哪些类型?如何诊断?答:模型设定误差主要有以下四种类型:1.漏掉一个相关变量;2.包含一个无关的变量;3.错误的函数形式;4.对误差项的错误假定。

诊断的方法有:1.侦察是否含有无关变量;2.残差分析,拉姆齐(Ramsey)的RESET检验法,DM(Davidsion-MacKinnon:戴维森麦-克金龙)检验;3.拟合优度、校正拟合优度、系数显著性、系数符合的合理性。

10.2 模型遗漏相关变量的后果是什么?答:模型遗漏相关变量的后果是:所有回归系数的估计量是有偏的,除非这个被去除的变量与每一个放入的变量都不相关。

常数估计量通常也是有偏的,从而预测值是有偏的。

由于放入变量的回归系数估计量是有偏的,所以假设检验是无效的。

系数估计量的方差估计量是有偏的。

10.3 模型包含不相关变量的后果是什么?答:模型包含不相关变量的后果是:系数估计量的方差变大,从而估计量的精度下降。

10.4 什么是嵌套模型?什么是非嵌套模型?答:如果两个模型不能被互相包容,即任何一个都不是另一个的特殊情形,便称这两个模型是非嵌套的。

如果两个模型能互相包容,即其中一个是另一个的特殊情形,便称这两个模型是嵌套的。

10.5 非嵌套模型之间的比较有哪些方法?答:非嵌套模型之间的比较方法有:拟合优度或校正拟合优度、AIC(Akaike’s information criterion)准则、SIC(Schwarz’s information criterion)准则和HQ(Hannnan-Qinn criterion)准则。

拉姆齐(Ramsey)的RESET检验法,DM(Davidsion-MacKinnon:戴维森麦-克金龙)检验。

习题10.6 对数线性模型在人力资源文献中有比较广泛的应用,其理论建议把工资或收入的对数作为因变量。

如果教育投资收益率为r ,则接受一年教育的工资为10(1)w r w =+,0w 是基准工资(未接受教育)。

如果接受教育的年限为s ,则工资为0(1)t t w r w =+,取对数012ln ln ln(1)t w w t r t ββ=++=+。

工龄可能有类似的影响。

但年龄的影响可能有差异,直观上看,往往呈现“低-高-低”的特征,于是可用二次关系检验(看是否有峰形关系)。

对于教育年限和工龄或许也有二次效应。

因此,一般模型构建如下2123452267ln(wage)DEUC EXPER AGE EDUC EXPER AGE uβββββββ=+++++++请你利用DATA10-5中的数据尝试估计出最恰当的模型。

你有什么结论? 答:估计方程(1):2212345627ˆˆˆˆˆˆn()+ˆ L wage DEUC EXPER AGE EDU EXPER AGE uβββββββ=++++++可得:222n()7.330.090.010.00040.011+0.0004(2.1105) (9.06) ( 1.077) (0.57) (0.01) (1.84) (0.38) (0.L wage DEUC EXPER AGE EDUCEXPER E AGEt t =-+-++-=--=2206) 0.3806 0.292R R ==从其显著性可知,AGE 及其平方是不显著的。

去除AGE 和2AGE ,得到模型(2):222n()7.330.090.010.01+0.0004 (25.20)( 1.07) (0.63) (1.87) (0.39) 0.379L wage DEUC EXPER EDUC EXPER t R =-++=-=从其AIC ,SIC ,HQ 指标都下降可以看出,模型(2)比模型(1)要好。

但是从其显著性可以看出,EXPER 及其平方是不显著的。

利用瓦尔德检验,可以看出EXPER 及其平方是联合显著的。

去掉2EXPER ,可得:22n ()7.290.090.020.01t ( 1.05) (3.89) (1.88) 0.33L wage DEUC EXPER EDUC R =-++=-=可以看出AIC ,HQ ,SIC 指标均下降,校正拟合优度上升。

(3)才是最恰当的模型。

10.7 根据DATA4-6中的数据,利用拉姆齐的RESET 方法比较下面的两个模型:1234price lotsize sqrft bdrms u ββββ=++++1234ln()ln()ln()price lotsize sqrft bdrms u ββββ=++++还有什么其它方法可用来比较这两个模型?答:估计方程:1234ˆˆˆˆprice lotsize sqrft bdrms ββββ=+++ 得:221.770.0020.12213.85 (0.74) (3.22) (9.28) (1.54)0.6724p r i c e l o t s i z e s q r f t b d r m st R =-+++=-=拟合方程:23123456ˆˆˆˆˆˆprice lotsize sqrft bdrms price price ββββββ=+++++ 可得:23166.100.00020.018 2.1750.0003 (1.5506) (0.523) (0.030) (0.059) (0.064) (0.049)(0.236) price lotsize sqrft bdrms priceE pricet t =+++++-==2 0.706R =222()/()(0.7060.6724)/(64) 4.6857(10.706)/(886)(1)/()U R c U R R k m F R n k ----===---- 给定显著性水平为0.05,则查表知:*c F F ≥,则拒绝零假设。

则56ββ和是联合显著的。

由此可知函数形式是误设的。

估计方程:1234ln()ln()ln()price lotsize sqrft bdrms u ββββ=++++ 可得:2ln() 1.2970.168ln()0.700ln()0.037 ( 1.99) (4.39) (7.54) (1.34) 0.643price lotsize sqrft bdrmst R =-+++=-= 加入估计值的平方项和立方项: 可得:3l n ()87.89 4.18l n ()17.35l n (0.93(0.37) (0.33) (0.33) (0.33)2+3.91log()0.19log() price lotsize sqrft bdrms t price price =---=---⎡⎤⎡⎤-⎣⎦⎣⎦)2 (0.30) (0.26) 0.664t R =-=则222()/()0.6640.643/22.625(10.664)/(886)(1)/()U R c U R R k m F R n k ---===----() 则给定显著性水平0.05,查表可知* 3.108c F F ≤=,由此可知56ββ和是联合不显著的,模型设定正确。

通过上述方法,我们可以看出对数模型比线性模型更好。

另外,我们还可以用戴维森-麦金龙检验。

10.8 对于给定的两个非嵌套模型,是否一定可以构造一个糅合模型使其包含两个非嵌套模型作为特殊情形?如果回答是否定的,请举例说明。

答:不一定,比如模型:12Y X u ββ=++,12log log Y X v αα=++10.9 如果对模型(10.8)做如下修正:21234Y X year year u ββββ=++++(1) 估计这个模型。

(2) 如果2year 的系数是统计显著的,你如何评价回归方程(10.8)?(3) 2year 的系数为负,其直观含义是什么?答:(1)估计方程为:22ˆ17727350.4031826.380.470(0.82) (3.18) (0.83) (0.84)0.984Y X y e a r y e a r t R =-++-=--=(2)如果2year 的系数是统计显著的,则说明10.8遗漏变量。

(3)2year 的系数为负的直观含义是进出口商品的支出随着时间是以递减的速率变化的。

10.10 再论公共汽车需求的影响:在第四章的例4-2中(DATA4-2),把所有变量都取对数,构建合适的对数模型。

将你得到的对数模型与例4-2中的模型进行比较(用你能想到的所有方法),能用F -包容检验方法吗?答:在第四章中取对数之后的一般模型(1)为:1234567ln(BusTravl)ln(Fare)ln(Gasprice)ln(Income)ln(Pop) ln(Density)ln(Landarea)+uβββββββ=++++++估计该模型可得:ln()44.710.48ln() 1.73ln() 4.85ln() 1.69ln() (2.15) (1.12) (0.69) ( 4.63) (0.63) BusTravl Fare Gasprice Income Pop t =+--+=--2 0.28ln()0.82ln()(0.10) (0.30) 0.657 2.385 2.681 2.492Density Landarea t R AIC SIC HQ +-=-====可以看出,ln()Density 是最不显著的,删掉ln()Density 有模型(2):l n (B u s T r a v l )46.610.49l n (F a r e ) 1.71l n (G a s p r i c e ) 4.85l n (I n c o m e )+1.96l n (P o p )(4.82) (1.26) (0.70) ( 4.70) (7.06) 1.t =+--=---209ln(Landarea)( 4.58) 0.6572.34 2.59 2.43t R AIC SIC HQ =-====目前,ln(Gasprice)的系数估计量是最不显著的,则删掉此变量有模型(3):l n (B u s T r a v l )46.200.43l n (F a r e ) 4.77l n (I n c o m e ) 1.87l n (P o p ) 1.02l n (L a n d a r e a ) (4.82) (1.15) ( 4.69) (7.84) ( 4.85) t =+-+-=--20.6522.30 2.51 2.38R A I C S I C H Q ====删掉不显著的ln()Fare ,有模型(4):2ln()45.85 4.73ln() 1.82ln()0.97ln() (4.77) ( 4.63) (7.72) ( 4.70) 0.639 2.29 2.46 2.35BusTravl Income Pop Landarea t R AIC SIC HQ =-+-=--====所有的系数都是显著的,而且AIC ,SIC ,HQ 是几个模型中最小的。