房地产贷款压力测试报告

商业银行房地产贷款压力测试

商业银行房地产贷款压力测试商业银行房地产贷款压力测试⒈引言⑴目的⑵背景⑶范围⒉方法和数据⑴数据来源⑵数据处理方法⑶假设和参数⑷模型选择和建模⒊宏观经济环境⑴国内经济环境⑵房地产市场概述⑶利率环境⑷其他相关宏观经济指标⒋市场风险评估⑴市场供给与需求情况⑵房地产价格预测⑶政策风险评估⑷政策调控预测⒌风险测试结果⑴整体风险暴露评估⑵压力测试方案设计⑶应激情景下的贷款损失评估⑷资本充足性评估⒍结论与建议⑴风险评估总结⑵建议和改进措施⑶风险管理策略⒎附录⑴数据来源详细信息⑵模型参数列表⑶敏感性分析结果⑷相关研究报告和资料附注:⒈本文档涉及附件:●附件1:宏观经济数据表●附件2:市场供给与需求数据表●附件3:房地产价格预测模型参数表●附件4:政策调控预测报告●附件5:风险暴露评估结果表●附件6:应激情景下贷款损失评估表●附件7:资本充足性评估报告⒉本文涉及的法律名词及注释:●宏观经济环境:包括国内经济状况、金融政策和货币政策等因素。

●房地产市场:指包括住宅、商业和工业用地等在内的房地产市场。

●压力测试:指对银行资产负债表和收益表进行应激情景分析,以评估其在面对不利经济环境下的抗风险能力。

●贷款损失评估:指对银行贷款组合进行风险评估,以估计可能的贷款损失。

●资本充足性评估:指评估银行的资本充足性水平,以确保其能够承受潜在的风险损失。

●风险管理策略:指银行为管理风险而采取的策略,包括风险减少、转移和控制等措施。

XX银行房地产贷款压力测验报告

XX银行房地产贷款压力测验报告一、摘要本报告是关于XX银行房地产贷款压力测验的结果,我们对银行的房地产贷款业务进行了全面的压力测试,评估了在不同市场情景下的贷款违约风险和银行的资产质量。

报告包括了压力测试的方法论、测试情景、结果分析以及风险管理建议。

二、压力测试方法论1. 测试目的本次压力测试旨在评估XX银行房地产贷款业务在极端不利情况下的风险敞口和资产质量,以验证银行的风险管理体系是否健全,风险控制措施是否有效。

2. 测试范围测试范围包括XX银行所有类型的房地产贷款,包括但不限于个人按揭贷款、房地产开发贷款、土地储备贷款等。

3. 测试指标测试指标主要包括贷款违约率、不良贷款率、拨备覆盖率、资本充足率等。

4. 测试模型我们采用了基于历史数据的情景分析和蒙特卡洛模拟方法,通过模拟不同市场情景下的贷款违约行为,计算出相应的风险指标。

三、测试情景我们设定了三种极端不利的情景,以评估银行在不同市场情况下的风险承受能力。

1. 情景一:经济衰退假设经济增长放缓,失业率上升,房价下跌10%。

2. 情景二:政策调控假设政府出台严厉的房地产调控政策,房价下跌20%。

3. 情景三:金融市场动荡假设金融市场出现大规模波动,房价下跌30%。

四、测试结果及分析1. 情景一结果在情景一中,贷款违约率上升至4%,不良贷款率上升至2.5%,拨备覆盖率下降至120%,资本充足率下降至11.5%。

2. 情景二结果在情景二中,贷款违约率上升至6%,不良贷款率上升至3.5%,拨备覆盖率下降至100%,资本充足率下降至10%。

3. 情景三结果在情景三中,贷款违约率上升至8%,不良贷款率上升至5%,拨备覆盖率下降至80%,资本充足率下降至9%。

五、风险管理建议根据测试结果,我们提出以下建议:1. 加强风险预警体系,提高对市场变化的敏感度。

2. 适当提高拨备水平,以应对可能增加的贷款损失。

3. 控制贷款投放规模,避免过度扩张。

4. 优化贷款结构和客户质量,降低风险敞口。

XX银行房地产贷款压力测试报告

XX银行房地产贷款压力测试报告一、引言XX银行作为我国领先的金融机构之一,长期以来致力于支持房地产行业的发展。

然而,近年来我国房地产市场面临着一系列不确定因素,如政策调控、经济增速放缓等,给XX银行的房地产贷款业务带来了一定的压力。

为了评估和管理这些风险,特进行了房地产贷款压力测试,以便提供给决策者相关数据和意见。

二、测试内容本次压力测试主要针对XX银行的房地产贷款业务进行,在测试中,我们对以下方面进行了评估:1.房地产市场价格风险:考虑到市场可能出现的价格下跌风险,我们模拟了房地产市场价格下跌的情景,以评估XX银行的房地产贷款对价格下跌的敏感性;2.市场流动性风险:考虑到市场流动性可能紧张的情况,我们模拟了信贷环境紧缩的情景,以评估XX银行的借款人偿付能力;3.政策调控风险:考虑到政府可能出台新的调控政策的情况,我们模拟了政府调控政策收紧的情景,以评估XX银行的业务受到政策调控的影响程度。

三、测试结果经过对房地产贷款业务的压力测试,我们得出以下结论:1.房地产市场价格风险:在我们对房地产市场价格下跌10%的情景模拟中,XX银行的房地产贷款组合的风险暴露较为有限,贷款组合整体敞口可控;2.市场流动性风险:在我们对信贷环境紧缩的情景模拟中,XX银行的借款人经济偿付能力相对较强,贷款资产具备一定的还款能力;3.政策调控风险:在我们对政府调控政策收紧的情景模拟中,XX银行受到政策调控的影响较为有限,贷款业务受到的冲击相对较小。

四、风险管理建议根据以上测试结果1.进一步优化贷款产品结构,减少对较高风险项目的投放,更好地控制风险敞口;2.加强对借款人的风险评估和监测,及时发现异常情况,并采取相应措施;3.密切关注政府调控政策动向,积极调整业务策略,确保及时应对。

五、结论通过房地产贷款压力测试,我们发现XX银行在当前的房地产市场环境下相对具备一定的抗风险能力,贷款业务相对风险可控。

然而,我们也提出了一些风险管理的建议,以进一步加强风险控制和应对能力。

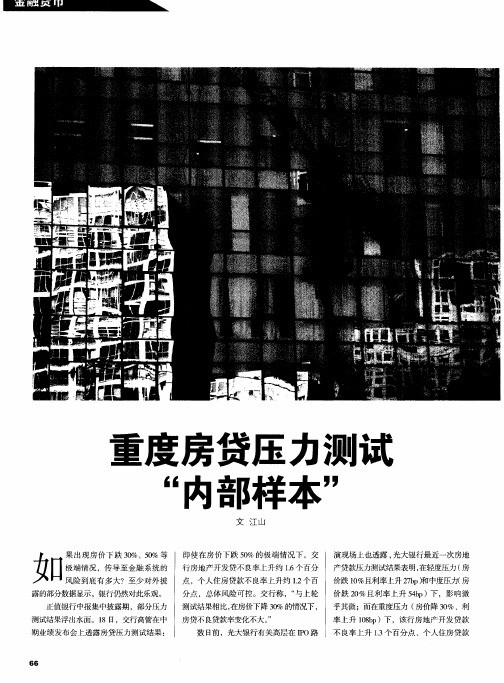

重度房贷压力测试“内部样本”

门视报告为风险提示 。

该 行 7月份 的 压力 测 试 结果 显 示 ,如

不考虑其他授信资产金额 的变动,在房价

分别下跌 1%、2%、3% 时,开发贷款 0 0 0

不 良率 可 能 分 别 增 加 0 2 . 、3 5 . 、1 2 . 个 9 2 7

月份时该行仍按照原来的标准进行压力测 试 ,并且 ,“ 我们认为 3% 已是最极端的 0

个 人按 揭 不 良率提 高 0 %。 . 9

百分点;总授信资产不 良率分别增加 0 6 .、 0

0 8 . 个 百 允 点。 . 、0 5 0 2

房地产新政实施 以来 ,尽管取得一定 成果,但普遍的房价下跌并未 出现,而且 房价的小幅回落 , 也令一些需求开始复苏 。 8 1 月 0日,国家统计 局发 布 《 - 17月 全国房地产市场运行情况报告 》显示 , 7

情 况 ,下跌 5 的情 况几 乎不 可 能 出现 ” % 0 。

他 的判 断也 许不 无 道理 。

分行一位人士称 ,“ 房地产压力测试我们 现在按月测算 、按季上报。 ” 目前 的房贷压力测试 结果普遍乐观。 如交行第一轮压力测试结果显示 ,房地产 价格下降 3%, 0 开发贷款不 良率增加 1 %, . 2

分点 ,总体风险可控。交行 称,“ 与上轮

价跌 1%且利率上升 2b 中度压力( 0 7p 房

价跌 2 %且利率 上升 5b )下 ,影响微 0 4p 乎其微 ;而在重度压力 ( 房价降 3 %、利 0 率上升 18p 0b )下 ,该行房地产开发贷款 不 良率上升 1 个百分点 、个人住房贷款 . 3

分点 如房价下跌 2%, 良余额增加 3 2 重 度 压 力 情 景 的 房 价 下 跌 幅 度 ,从 3% 0 不 . 4 0

2024年我国商业银行房地产信贷风险压力测试的研究

2024年我国商业银行房地产信贷风险压力测试的研究一、风险压力测试定义风险压力测试是一种定量化分析技术,它模拟极端但可能发生的经济环境,评估银行资产、负债和整体资本结构在不利情况下的稳健性。

通过这种测试,银行可以识别出潜在的脆弱点,为制定风险管理策略和资本规划提供依据。

在当前的金融环境下,随着房地产市场的波动性和复杂性增加,商业银行面临着越来越大的房地产信贷风险。

因此,对房地产信贷风险进行压力测试,对于确保银行资产质量和稳定经营具有重要意义。

二、房地产信贷风险特点房地产信贷风险具有以下几个显著特点:高杠杆性:房地产开发和购买往往涉及高额的资金投入,开发商和购房者常常通过银行融资来实现。

这种高杠杆操作使得房地产市场一旦出现波动,信贷风险便会迅速放大。

周期性波动:房地产市场具有明显的周期性,繁荣与萧条交替出现。

在市场过热时,银行可能会过度投放信贷,而在市场降温时,则面临大量的违约和坏账风险。

地域性差异:不同地区的房地产市场发展水平和成熟度存在很大差异,这导致房地产信贷风险的地域性特征明显。

政策依赖性:政府对房地产市场的调控政策直接影响房地产市场的运行状况,从而影响银行的房地产信贷风险。

三、房地产信贷风险压力测试方法房地产信贷风险压力测试可以采用多种方法,主要包括敏感性分析、情景分析和历史模拟法。

敏感性分析:这种方法通过调整关键参数(如利率、房价、贷款成数等)来测试信贷资产组合在不同假设条件下的风险敞口。

情景分析:构建一系列可能发生的宏观经济或房地产市场情景,如经济衰退、房价下跌等,并模拟这些情景对银行信贷资产的影响。

历史模拟法:利用历史上发生过的极端事件或危机时期的数据,分析其对银行信贷资产组合的影响,以评估银行在类似情况下的风险承受能力。

四、压力测试模型构建在构建压力测试模型时,需要考虑多种因素,如宏观经济环境、房地产市场状况、银行信贷政策等。

模型通常包括以下几个主要部分:宏观经济模型:模拟未来宏观经济环境的变化,如GDP增长率、利率水平、通货膨胀率等。

商业银行房地产信贷风险压力测试的

汇报人:文小库 2023-12-24

目录

• 压力测试概述 • 房地产信贷风险 • 压力测试在房地产信贷风险中

的应用 • 商业银行如何应对房地产信贷

风险的压力测试 • 结论

01

压力测试概述

压力测试的定义

01

压力测的评估方法。

性。

探索与其他风险管理工具的结合

未来研究可以探索将压力测试与其他风险管理工具(如风 险评级、内部评级等)相结合,提高风险管理的协同效应

和整体效果。

THANKS

谢谢您的观看

确定压力测试的主题和范围

明确测试的目标、涉及的业务领域和时间段。

设定极端事件情景

根据历史数据和专家意见,设定可能对金融机构产生重 大影响的极端事件或假设情景。

采集数据

收集相关的历史数据和市场信息,为模拟极端事件提供 依据。

构建模型

利用采集的数据和设定的情景,构建压力测试模型,模 拟极端事件对金融机构的影响。

银行内部风险控制体系不完善、 信贷审批标准不严格等可能导致 不良贷款率上升。

房地产信贷风险的评估方法

定量分析

运用数学模型和统计分析方法,对房地产市场和信贷 业务的历史数据进行分析,预测未来趋势。

定性分析

通过专家评估、案例分析等方式,对特定项目或借款 人的信用状况进行评估。

压力测试

模拟极端市场环境,评估银行在不利情况下抵御信贷 风险的能力。

分析结果

评估模拟结果,分析金融机构在极端情况下的资本充足 率、流动性状况和风险承担能力。

制定应对策略

根据分析结果,制定相应的风险管理和应对策略,提高 金融机构的抗风险能力。

02

房地产信贷风险

房地产压力测试

1项目背景该项目为A公司开发的B项目。

该项目的评估总投入为1183680万元,项目资本金为734616万元。

该项目总建筑面积约22.2万平方米,其中可售面积按16.2万平方米计算。

项目评估开工日期2016-1-1,完工日期2017-1-1,项目已取得房地产项目开发贷款449064万元,截止测试基准日已全部发放完毕。

因营销策略改变,该项目实际开工日期为2016-2-1,预计实际完工日期2017.3-1,借款凭证年利率按10%计算。

该项目成交均价160000元/平方米,已销售面积2.2万平方米,计算出项目合同销售收入352000万元。

该项目抵押物为本项目国有土地使用权。

抵押物面积为27983.2平方米,抵押物单价为229252元/平方米。

截止压力测试基准日,该项目的监管账户可用资金余额为120000万元,项目所有已支付款项为938280万元,项目已到账的销售收入为352000万元。

据预测,压力测试基准日后第一个季度销售面积约为30000万平方米,基准日后第二个季度销售面积约为20000万平方米,基准日后第三个季度销售面积约为30000平方米,第四个季度销售面积约为10000万平方米,第五个季度销售面积约为10000万平方米。

基准日后贷款到期销售面积约为10万平方米。

该项目尚有未付土地款等应付未付金额8000万元,尚需投入的建安成本231400万元,尚需投入的财务费用6000万元,尚需投入资金合计245400万元。

2基础数据2.1项目静态数据项目静态数据表2.2项目动态数据3压力测试3.1各压力情景下的风险敞口与终极损失压力情景设计与风险敞口的测算压力情景表本项目作抵押物本项目作抵押物贷款剩余期限0.5 贷款剩余期限0.53.2各压力情景下的资金缺口项目工期和工程资金缺口的压力测试结果压力情景表至贷款到期日销至贷款到期日销3.3最终测试结论压力测试结论表可以看出,B项目的贷款风险敞口为-962496万元,贷款终极损失为-1411560万元,表现出良好的抗风险性。

XX银行房产贷款压力测试概况

XX银行房产贷款压力测试概况一、背景随着房地产市场的发展,房产贷款业务在银行业务中的地位日益重要。

为了保障银行的资产质量,预防潜在的信贷风险,XX银行计划开展房产贷款压力测试。

本文档主要介绍本次压力测试的目的、范围、方法和流程等方面内容。

二、测试目的1. 评估在极端情况下,房产贷款业务可能面临的风险和银行的承受能力。

2. 优化房产贷款业务的信贷政策和风险控制措施。

3. 提高银行应对房地产市场波动的能力。

三、测试范围1. 测试对象:本次压力测试针对的是XX银行所有房抵贷客户。

2. 测试时间:本次测试的时间范围为过去一年。

四、测试方法1. 定量分析:通过收集历史数据,运用统计学方法对房产贷款业务进行定量分析,评估潜在风险。

2. 定性分析:通过专家访谈、案例分析等方法,对房产贷款业务的风险因素进行定性分析。

五、测试流程1. 数据收集:从银行内部系统、第三方数据源等渠道收集房产贷款业务的相关数据。

2. 数据整理:对收集到的数据进行清洗、整理和归类,为后续分析做好准备。

3. 定量分析:运用统计学方法对数据进行分析,计算关键指标,评估风险程度。

4. 定性分析:通过专家访谈、案例分析等方法,深入了解房产贷款业务的风险因素。

5. 风险评估:将定量与定性分析结果相结合,对房产贷款业务进行风险评估。

6. 制定应对策略:根据评估结果,制定相应的风险控制措施和应急预案。

7. 报告撰写:整理分析过程和结果,撰写压力测试报告。

六、时间安排1. 数据收集:2023年4月1日-4月15日2. 数据整理:2023年4月16日-4月30日3. 定量分析:2023年5月1日-5月15日4. 定性分析:2023年5月16日-5月31日5. 风险评估与应对策略制定:2023年6月1日-6月15日6. 报告撰写:2023年6月16日-6月30日七、风险控制1. 确保数据的真实性、准确性和完整性。

2. 加强信息安全,保护客户隐私。

3. 充分考虑房地产市场波动等外部因素,提高测试的敏感性和适应性。