2019年世界各国石油产量

全球油市发展回顾及行业增幅走势预测

全球油市发展回顾及行业增幅走势预测一、2019油市回顾:上半年倒V走势,下半年持续震荡2019年7月30日,BP公司在北京发布了《BP世界能源统计年鉴(2019年)》(中文版)(以下简称《年鉴》),对2018年世界各类能源的生产、消费、碳排放等情况进行了全面回顾.数据显示,过去一年里国际油价震荡回暖,石油行业展现出了旺盛的生命力,从探明石油储量、产量到消费量全部实现增长.与此同时,可再生能源、核电等新能源发展同样不可小觑.如是,在能源多元化冲击与碳排放双重刺激下,石油行业发展迎来了新的挑战.世界正走在一条不可持续的道路需要警惕的是,2018年,全球能源消费和使用能源过程中产生的碳排放增速为2%,达到了自2010/2011年以来的最高水平.这与巴黎气候协定设定的加快转型的目标背道而驰.2018年世界一次能源消费占比过去一年,新产生的碳排放高达6亿吨,其主要原因在于一次能源消费的迅猛增长.2018年全球一次能源需求增长2.9%,这是2010年以来的最快增速.事实上,世界一次能源消费占比正在实现升级.其中可再生能源、核能等清洁能源的占比都实现了提升.截止2018年底,全世界探明石油储量达到1.7297万亿桶,同比少量增长.究其原因,或许与石油公司勘探支出的谨慎态度有关.数据显示,全球绝大部分石油资源主要集分布在中东、中南美洲、北美洲三大地区,分别占世界探明储量的48.3%、18.8%、13.7%,总计占比80.8%.世界十大石油储量国榜单中,OPEC国家占据7席,委内瑞拉、沙特分居前两位.值得关注的是,中国探明石油储量259亿桶,排名世界第13位.2018年世界石油产量出现明显上涨,达到9471.8万桶/天,增加了220万桶/天,增速2.4%,超历史平均水平的两倍.值得关注的是,2018年全球石油产量增加的220万桶/日产能,几乎全部的净增长都来自美国.过去一年里,美国页岩革命催生的产能跨越式增长,打破了历史上单一国家的年产量增长记录.目前,美国、沙特、俄罗斯牢牢把控全球石油生产国的前三甲,产量相比其他国家高出了一个层级.实际上,美国、沙特、俄罗斯在原油市场已形成三足鼎立的全新格局,是全球油价的主导者.2018Q4供过于求导致油价暴跌.2018年四季度,OPEC和美国增产,美国豁免伊朗制裁导致全球原油供给持续增加,但中美贸易摩擦阴霾笼罩压制需求预期,国际油价在供需错配格局下出现暴跌,从最高85美元/桶跌至50美元附近.OPEC新一轮减产协议推动2019年1-4月油价持续回升.2018年12月OPEC+达成新一轮减产协议,2019年以来除1月外其余各月减产执行率均远超100%,减产高度执行推动年初原油市场从过剩转向平衡,3月中主要国家原油库存转增为降,结束累库趋势,美国商业原油库存出现逆季节去库.叠加美国计划5月取消对伊朗石油的制裁豁免引发市场担忧,2019年1-4月国际油价持续上行,4月23-25日Brent、WTI油价一度冲高至74.75、66.60美元/桶的年内高位.中美贸易摩擦升级压制需求预期,19Q2Brent油价回落至60美元/桶水平.随着中美贸易摩擦持续升级导致经济和原油需求预期转弱,且OPEC增产以部分对冲伊朗受制裁导致的供给减少,美国原油产量仍不断增长,4-6月主要国家重新进入累库趋势.国际油价持续下行,6月12日Brent、WTI油价跌至59.57、50.72美元/桶.下半年以来经济预期持续压制需求,但供给端表现提供支撑,油价持续震荡.下半年以来,尽管全球经济预期转弱持续压制原油需求,但OPEC减产和美国原油增速放缓提供供给端支撑,除9月16-17日沙特遇袭导致油价短暂冲高外,油价始终在56-68美元/桶的中低位区间内震荡,截止10月31日,2019年Brent、WTI中枢油价分别为63.94、56.80美元/桶.2019年国际油价表现(美元/桶)OPEC原油产量(百万桶/天)及减产执行率OECD商业原油库存(百万桶)美国原油库存(百万桶)自2019年开年以来,国际原油价格就一路持续上涨,4月份涨至新高,随后5月起出现较大下跌趋势,呈现大起大落,整体走势犹如过山车.2019上半年国际原油价格整体还是以上涨为主,2019年1月初,WTI原油价格46.33美元/桶,布伦特原油价格为54.83美元/桶;截止自6月11日,WTI原油价格涨至53.42美元/桶,布伦特原油价格也涨至62.32美元/桶.2019上半年国际原油价格上涨主要是政治风险等因素助推导致.具体来说,是由于美国对伊朗的石油制裁以及欧佩克实施减产计划,这才造成了今年上半年原油价格的上涨.下半年国际原油价格预测2019下半年国际油价的涨跌情况仍然受到多方因素的影响,其中包括OPEC是否作出延长减产决定,美国是否会对伊朗制裁采取更严厉措施,以及美国原油库存的最新情况等.不过,业内人士认为国际油价下半年多半将会延续6月下跌趋势.对国际油价持看跌态度,主要是考虑到美国能源署公布原油库存量暴涨,其增长情况是2017年7月以来的最高水平.美国较高的库存量不仅抵消了欧佩克减产和中东形势紧张带来的影响,而且还引发了对供应过剩担忧.倘若供给面持续增加,需求面提升缓慢的话,那油价必然出现持续下跌.二、2020年增幅收窄,仍是支撑油价主逻辑1、概况:OPEC、美国、俄罗斯供应全球70%左右的原油OPEC、美国和俄罗斯是主要的原油供应方.随着北美页岩油自2012年以来快速增产,美国占全球原油市场的份额逐年提升,并导致近年来原油市场出现供应过剩局面,迫使OPEC+(包括OPEC主要国家和俄罗斯)在2016、2019年两次主动减产.2018年,OPEC、美国和俄罗斯占据全球原油市场近70%的份额,是最主要的原油供应国.图美国原油产量占全球比例逐年提升2018年全球原油供应市场份额2、OPEC:协议国有望扩大减产,地缘政治压制伊朗等国产量OPEC国家对油价上涨有迫切需求.2018Q4油价暴跌对OPEC+国家的财政状况影响较大,当前油价仍远低于多数国家的财政收支平衡成本,例如,OPEC最大的原油生产国沙特阿拉伯需要80-85美元/桶的油价以平衡其2019年财政预算.此外,沙特阿美有望于12月在本国的利雅得证券交易所上市交易,当前油价对应估值1.5万亿美元左右,如若要达到沙特王室2万亿美元的整体估值目标,油价需要重新站上80美元/桶.2019OPEC成员国财政预算收支平衡油价(美元/桶)OPEC产量(千桶/天)及新一轮减产实际执行率2019年多数协议国减产执行率较好,但尼日利亚、伊拉克等国消极应对协议.2019年新一轮减产协议以来,OPEC持续超额减产,8月原油产量2971.4万桶/天,减产执行率119%.其中沙特、科威特、阿尔及利亚、安哥拉等国减产执行率远超100%,阿联酋超过80%.但尼日利亚、伊拉克、刚果、厄瓜多尔和加蓬等国根据协议本应减产22.6万桶/天,至19年9月却相对协议前增产23.7万桶/天,相对协议的产量目标增产46.3万桶/天,日前OPEC表态将敦促各国履行减产协议.积极减产国实际减产执行率(产量占协议国的70%)消极减产国实际减产执行率(产量占协议国的30%)2020年市场对OPEC原油需求稳定,预计OPEC协议国将扩大减产15万桶/日.三大机构预测2020年除OPEC之外的原油供应盈余89、100、112万桶/天,平均100万桶/天,与2019年持平.四名OPEC消息人士称当前OPEC+正考虑在12月会议上讨论进一步减产,敦促各成员国提高减产执行率,1-8月尼日利亚、伊拉克等国一直未执行减产,但9月伊拉克主动减产6.1万桶/天,预计2020年OPEC+有望扩大当前的减产规模10-20万桶/日,以保证原油市场供需平衡,避免油价大幅下跌.三大机构预测除OPEC外的原油供应盈余(百万桶/天)伊朗、利比亚和委内瑞拉产量(百万桶/天)预计伊朗和委内瑞拉2020年相对减产约35万桶/天.9月伊朗原油产量215.9万桶/天,出口量已降至20万桶以下,均创历史新低,远低于上一轮制裁(2012-2015)期间的最低产量(约250万桶/天),10月28日美国财长表态将对伊朗实施更多制裁,若伊朗2020年产量保持当前水平,则2020全年预计同比减产21.2万桶/天(2019年前4个月产量较高).受美国制裁、与邻国哥伦比亚关系紧张、国内局势恶化拖累,委内瑞拉产量自6月以来持续下降,9月产量64.4万桶/天,较年初已下降50.7万桶/天,若委内瑞拉2020产量保持当前水平,则2020全年预计同比减产13.2万桶/天.利比亚财政紧张可能导致原油大幅减产,成为2020油市不确定因素之一.2019年利比亚产量在90-130万桶/天之间,当前利比亚政府财政紧张,今年以来已两次削减利比亚国家石油公司(NOC)预算,10月底NOC声称尚未收到政府此前承诺的10亿美金财政拨款,若财政支出不足,预计未来9个月原油产量将大幅下降50万桶/天,可能导致2020年油市动荡.美国:页岩油产业诉求转变,增速进一步放缓美国原油产量2019年以来增长缓慢.2月15日美国原油产量增至1200万桶/天,但之后增长放缓,至10月底产量增至1260万桶/天,较18年同期增加140万桶/天,低于主流机构增产160-180万桶/天的预期.融资难导致页岩油企并购交易、破产数量大幅增加,美国页岩油进入巨头时代.进入2019年以来,美国页岩油产业逐渐出现变化,快速增产和低油价导致多数独立页岩油企的资本开支和负债迅速增长,自由现金流持续为负.随着资本市场关注点转向页岩油企业效益,独立页岩油企融资难度大幅增加,2019年各季度页岩油企发行高收益债券总额均在20亿美元以下,相比16-18年60~100亿美元的单季发债规模大幅缩减.资金链压力导致部分页岩油企经营出现困难,不得不申请破产或被雪弗龙、埃克森美孚等巨头并购.2019年前3季度美国页岩油企破产33起,已超过2018年全年,且页岩资产并购交易大幅增加,19H1并购交易金额1216亿美元,是18年同期的3.92倍.2013年美国页岩油产量的85%来自小型独立页岩油企(矿权面积15万英亩以下),到2019年过半来自大中型生产商(矿权面积20万英亩以上),页岩油产业格局已发生深刻变化.美国页岩油气生产商破产数Permian盆地Top5生产商和典型独立页岩油企对比页岩油由增产导向转为效益导向,资金压力导致钻井数减少,页岩油增产主要依靠单井产量提升驱动.受投资者偏好和大型油企战略偏好推动,目前美国页岩油已由产量导向转为效益导向.资金压力迫使页岩油生产商放弃通过新增钻井数量增产,转而寻求通过增加水平段长度、射孔和压裂密度、提升单井产量的方式增产.2019年以来,美国页岩油钻机、钻井数同比开始减少,且降幅持续扩大,完井数增幅持续收窄,而单井水平段长度、压裂用水和单钻机产量(New-welloilproductionperrig)均大幅提升,Midland(Permian内的次级盆地)水平井平均长度已从2015年约2300米提升至3000米左右.未来单井产量提升空间有限,预计页岩油产量增速将持续放缓.目前美国页岩油的单井水平段长度已至技术瓶颈,3000米以上水平井成本将大幅增加,而部分盆地(如EagleFord、Permian-Delaware)的单位长度产量甚至已开始下降.因此,若无技术突破,受钻井数稳定甚至负增长,单井产量增速放缓,2016-2018期间新建产能进入快速衰减期等多方面因素的共同作用,预计美国页岩油产量增速将持续放缓.此外,油企巨头也会有意识地控制页岩油增产节奏以避免冲击油价,追求量价齐升下的效益最大化.2019年9月美国页岩油同比增产97万桶/天,增幅较1月的165万桶/天大幅收窄.页岩油钻机(部)、钻井(口)、完井数(口)同比变化美国页岩油单井参数对比美国页岩油同比增幅变化美国常规油气、页岩油和凝析油产量(万桶/天)美国原油增量主要来自页岩油和页岩气凝析油.2019年1-9月美国页岩油同比增产135万桶/天,EIA预计全年增产125万桶/天;1-9月页岩气凝析油同比增产54万桶/天,预计全年增产50万桶/天,凝析油/页岩油产量稳定在0.54-0.56之间;常规原油(墨西哥湾、阿拉斯加和其他地区)产量基本保持稳定.预计2020年美国页岩油增产约80万桶/天,原油总计增产120-130万桶/天.使用模型预测了美国页岩油19Q4-20年底的产量增长情况,中性假设下,页岩油钻机数、单井产量增速与2019年前三季度月均增速一致,高、低增速假设在中性假设基础上将增速分别提升、降低15%~20%.低增速、中性假设和高增速模型预测2020年页岩油分别同比增产40、80、125万桶/天,假设凝析油/页岩油比例保持在0.55,则中性假设对应美国原油增产125万桶/天.美国页岩油产量预测(万桶/天)EIA、IEA预测2020年美国原油(包括凝析油)增产141、129万桶/天,但由于EIA预测19Q4原油(不包括凝析油)产量为1287万桶/天,相比Q3大幅增产63万桶/天,2020年的预测随19Q4的大幅提升而高企.2019年以来EIA持续下调其对美国原油的产量预期,估计其19Q4产量预测已轻微失效,预计EIA未来会继续下修19Q4和2020年的产量预期.其他国家:巴西、挪威、加拿大小幅增产,俄罗斯、中国保持稳定2006年巴西Santos盆地超深水盐下油田勘探取得重大突破,但由于开采条件复杂、开采成本高,因此增产速度一直未达预期.2018-2019年Santos新建110~120万桶/天的FPSO产能,抵消Campos 等老油田的衰减后,预计2020年将为巴西带来约25万桶/天的增产,2023年前预计还将有约90万桶/天的新建产能上线,使巴西确保2020-2023年均增产5~10万桶/天.挪威JohanSverdrup油田于2019年10月投产,预计2020年中产量将达约45万桶/天,抵扣老油田衰减后预计挪威2020年同比增产约20万桶/天.由于北海地区新建产能周期一般需要5~7年,2022年之前北海地区将没有大型项目投产,预计挪威产量将稳定在2020年水平(JohanSverdrup油田增产与老油田衰减抵消),英国原油产量则将从2020年开始以年均5~10万桶/天衰减.加拿大原油增量主要来自油砂项目,受高成本、重污染、基础设施较差等因素制约,近年来加拿大油砂资产遭遇频繁抛售,且自2018年以来无大型项目的新增计划,预计2020-2025年加拿大原油年均增产不超过5万桶/天.预计2020年巴西、挪威和加拿大分别增产25、20、5万桶/天,俄罗斯和中国产量保持稳定,对冲哥伦比亚、埃及、印尼等国的减产,预计2020年除OPEC和美国外其他国家增产约40万桶/天.其他主要产油国产量变化(百万桶/天)2020年其他主要产油国增量预测(万桶/天)原油结构:IMO2020新规和美国页岩油推动全球原油持续轻质低硫化IMO2020新规推动船用燃油低硫化,船用燃油成本增加.2016年10月,IMO发布消息,决定2020年1月1日起实施全球范围内船用燃油含硫量从3.5%下降至0.5%的强制规定.IMO2020新规将推动全球船用燃油从未洗涤的高硫燃油(UnscrubbedHSFO)向超低硫燃油(VLSFO)、船用轻柴油(MGO)和安装洗涤塔的高硫燃油(ScrubbedHSFO)转变.MGO和VLSFO较HSFO价格高30-120美元/吨,而加装洗涤塔将会导致船运燃料成本上升约80美元/吨,预计2020年航运燃油成本将小幅增加.IMO2020新规推动下船用燃油需求量(百万桶/天)美国页岩油更适应未来成品油需求全球成品油结构将向低硫、轻质化的方向发展,美国页岩油更适应未来趋势.原油中的硫主要为硫化氢和有机硫化合物,高硫原油对运输管线有腐蚀作用,对人体健康有害,并会导致环境污染.IMO 要求成品油硫含量不得高于0.34%,至2024年不高于0.24%.当前多数国家与地区的原油硫含量较高,需经过脱硫处理,而页岩油的平均硫含量仅约0.3%,低于当前成品油,因此可以节省这一工艺和相关成本.此外,当前多数国家供应的原油为重质原油(APIgravity<30,炼油终端剩余物为沥青),随着对沥青的需求减少,全球原油需求结构将向轻质化方向发展,对轻质原油需求量将逐渐增加(APIgravity>34),页岩油(平均APIgravity为45)更适合未来的全球原油需求发展趋势..全球原油需求呈轻质化趋势全球原油供应持续轻质化(API不断提升)。

BP世界能源统计2019(中文版)

4.1 储量 4.2 产量

2

4.3 消费量

79

4.4 价格和贸易活动

81

2

5 核能

83

3

发电量和消费量

4

83

10 6 水电

87

发电量和消费量

10

87

12

7 可再生能源

92

16

7.1 可再生能源发电量和消费量 92

7.2 按能源划分的发电量和消费量 96

19

7.3 生物燃料产量

110

19

7.4 可再生能源发电安装容量 112

发电 在中国(占增长的一半以上)、印度和美国的 支持下,发电量增长了 3.7%以上。 可再生能源占发电量净增长的三分之一,其 次是煤炭(31%)和天然气(25%)。 可再生能源在发电中的份额从 8.4%增加到 9.3%。煤炭仍占发电量的最大份额,占 38%。 关键材料 钴和锂的产量分别增长了 13.9%和 17.6%, 均超过了 10 年的平均增长率。 钴价上涨 30%至 2008 年以来的最高水平,而 碳酸锂价格上涨 21%至新高。 集团首席经济学家的分析 2018 年的能源:一条不可持续的路径 “世界能源统计评论”一直在提供过去 68 年的 及时客观的能源数据。除原始数据外,统计评论 还提供了关键能源发展和事件的记录。 我的猜测是,当我们的继任者回顾这一时期 的统计评论时,他们将观察到一个社会意识日益 增强的世界,并要求对气候变化采取紧急行动, 但实际的能源数据仍顽固地在错误的方向上持续 发展。 希望与现实之间的不匹配在不断增长。在这 种情况下,我担心——或者也许是希望——2018 年已经是代表这种不匹配达到顶峰的一年。 2018 年的主要特点 来自能源使用的碳排放增长了 2.0%,是七年 来增长最快的一年。全球一次能源在 2018 年增长 了 2.9%——这是自 2010 年以来的最快增长。尽

全球7大石油储量国!委内瑞拉第1,加拿大第3,俄罗斯第6

全球7大石油储量国!委内瑞拉第1,加拿大第3,俄罗斯第6世界上超过三分之一的能源来自石油,远超过其他任何能源。

基辛格有句名言“谁控制了石油,就控制了全世界”。

的确,作为全球最重要的战略物资,如今的石油就相当于古代战争中的“粮草”。

俗话说:“兵马未动粮草先行”,一旦粮草被对手拿捏了,战争的胜利将无从谈起。

同样的道理,在现代化战争中,如果石油补给给被敌人切断,交通会立刻陷入瘫痪,不管多先进的战机、坦克等装备,瞬间就变成一堆废铁。

因此,从二战之后,几乎所有国家都十分看重这项战略资源。

今天,小编为大家盘点全球7大石油储量大国,看看都有哪些国家能上榜。

NO.1 委内瑞拉石油储量:3040亿桶委内瑞拉,位于南美洲北部,境内石油资源主要分布在西部马拉开波湖地区,东部安索阿特吉州、莫纳加斯州地区、中部的巴里纳斯州及阿普雷州地区,已开采的油田集中分布在马拉开波湖周围和瓜里科、安索阿特吉、莫纳加斯三个洲。

委内瑞拉已探明石油储量3040亿桶,超过了被大家视为“盛产流动石油”的中东。

占全球储备比例的17.8%,每日石油储量238万桶,每日石油消耗74.6万桶,储量可供其使用1116年。

为什么同样拥有取之不尽用之不竭石油的中东“石油资源丰富”,而委内瑞拉却长期被称为“世界上最贫穷的国家之一”?首先是,原油质量差,开采困难。

委内瑞拉虽然储量世界第一,但这些地下近万米深的石油资源属于劣质高硫重油。

这种原油以油砂的形式隐藏在地下深处,不仅极难开采,而且极其昂贵。

而且必须经过提炼和混合才能出口。

相比轻油,质量差很多,只能靠低价策略,卖给一些经济落后的地区。

开采困难和油品质量差造成的二次加工严重影响了委内瑞拉石油的生产效率和成本。

在世界轻质原油丰富的前提下,油气开采企业当然不愿意开采重油。

其次是,设施投资少,开采和提炼技术落后。

与沙特阿拉伯一样,委内瑞拉最初的石油开采系统也依赖于欧美石油公司。

他们把土地租给欧美的石油公司,自己收取租金和分红。

全球及中国石油行业发展现状分析

全球及中国石油行业发展现状分析一、石油行业发展概述石油是指气态、液态和固态的烃类混合物,具有天然的产状。

石油又分为原油、天然气、天然气液及天然焦油等形式。

石油一词多用于说明油层渗透率、孔隙度及油藏品位。

而原油一词多用于国家统计的原油产量统计数字、评价原油理化性质及用于说明采收率、采出程度及采油速度。

石油作为矿产资源是指含水、含气的油,而原油作为一种工业产品,其中的水、气已从油中分离出来,是一种合格的工业产品。

二、全球石油行业发展现状全球石油资源总量丰富,勘探开发潜力较大。

截至2020年末,全球石油证实储量达17324亿桶,储量寿命为53.5年。

地质构造对盆地演化、油气藏形成条件等方面有着重要影响。

由于全球各地区地质构造情况不同,全球的石油资源分布存在较大的不均衡性,储量区域集中度较高。

全球石油资源主要分布在中东地区、中南美洲以及北美洲,2020年分别占比48.3%、18.7%和14%。

全球石油产量过去十年与需求量变动基本一致,市场基本处于均衡状态。

据统计,2020年,全球石油产量达308亿桶,较2019年减少22亿桶;全球石油消费量达301亿桶,较2019年减少29亿桶。

三、中国石油行业发展现状中国石油资源较为丰富,2016年以来中国石油储量保持稳定,2020年,中国石油剩余技术可采储量为36.2亿吨,同比增长1.7%。

中国石油消费需求远高于产量。

随着中国工业的快速发展,石油企业不断加强高质量勘探和效益开发,积极释放优质产能,石油产量总体保持稳定,2020年中国石油产量达1.9亿吨。

需求缺口呈逐步扩大趋势,2020年中国石油表观消费量达7.4亿吨。

中国石油需求不断增加,且近年来加大开展石油储备,对外依存度逐渐增加,中国石油长期面临着资源约束和供需短缺的矛盾。

2020年,中国石油进口量达5.4亿吨,对外依存度提升至73.4%。

据自然资源部数据,2011至2020年,我国海洋石油产量由4452万吨波动增长至5164万吨,期间年复合增长率为1.66%。

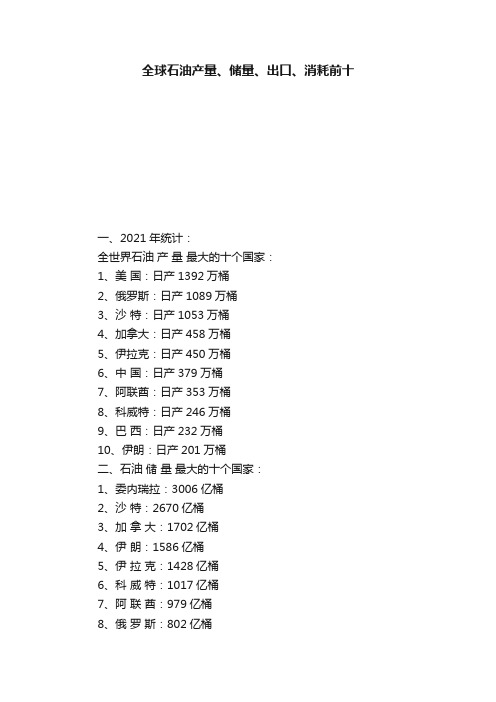

全球石油产量、储量、出口、消耗前十

全球石油产量、储量、出口、消耗前十

一、2021年统计:

全世界石油产量最大的十个国家:

1、美国:日产1392万桶

2、俄罗斯:日产1089万桶

3、沙特:日产1053万桶

4、加拿大:日产458万桶

5、伊拉克:日产450万桶

6、中国:日产379万桶

7、阿联酋:日产353万桶

8、科威特:日产246万桶

9、巴西:日产232万桶

10、伊朗:日产201万桶

二、石油储量最大的十个国家:

1、委内瑞拉:3006亿桶

2、沙特:2670亿桶

3、加拿大:1702亿桶

4、伊朗:1586亿桶

5、伊拉克:1428亿桶

6、科威特:1017亿桶

7、阿联酋:979亿桶

8、俄罗斯:802亿桶

9、利比亚:485亿桶

10、尼日利亚:372亿桶

三、石油出口量最大的十个国家(2021年)

1、沙特:1338亿美元

2、俄罗斯:1215亿美元

3、伊拉克:834亿美元

4、加拿大:682亿美元

5、阿联酋:662亿美元

6、美国:654亿美元

7、科威特:421亿美元

8、尼日利亚:412亿美元

9、哈萨克斯坦:337亿美元

10、安哥拉:324亿美元

四、石油消耗前十名国家(2021年)

1、美国:74.5亿桶

2、中国:54.9亿桶

3、印度:18.7亿桶

4、日本:14.1亿桶

5、沙特:13.6亿桶

6、俄罗斯:11.8亿桶

7、巴西:11.3亿桶

8、韩国:10.2亿桶

9、加拿大:9.1亿桶

10、德国:8.5亿桶。

2019年世界各国一次能源消费结构大盘点

2019年世界各国一次能源消费结构大盘点庞名立 06月13日 10:37 6279《BPStatistical Review of World Energy June 2019 》于2019年6月8日发布《BPStatistical Review of World Energy June 2019 》于2019年6月8日发布。

无所不能专栏作家“数据帝”庞名立利用端午假期重新整理了报告中的数据。

我们今天就把最新版《2019年世界各国一次能源消费大盘点》推荐给大家。

【无所不能文 | 庞名立】能源消费始终是伴随经济发展的,全球经济不景气,遗憾得很,2019年全球一次能源消费仅增加了1.0%,低于2019年增长1.1%的水平,更低于10年间平均水平的1.9%。

除了2019年全球经济衰退以外,2019年是从1998年来全球经济增长的最低年份。

除了欧洲和亚太地区以外,所有地区的能源消费增长都低于10年间平均水平,但新兴经济体占全球能源消费增长的97%。

经合组织(OECD)经历一个小幅度增长,它抵销了美国和日本的下滑。

此外,俄罗斯的一次能源消费大幅度下降。

2019年全球所有地区的化石燃料价格普遍降低。

2019年原油价格已经从2019年算起跌到最低点。

随着石油价格的跌幅,天然气价格均有下滑,而北美跌幅最大。

世界各地的原煤价格连续四年下降了。

庆幸的是,再生能源发电继续强劲增长,接近全球一次能源消费的3%。

尽管中国能源消费放缓,但2019年中国能源消费增幅为1.5%,而美国只有0.9%,中国仍是世界上连续15年一次能源消费增量最多的国家。

原煤产量2019年比2019年降低了1.8%,能源消费产生的CO2比去年持平,仅增加0.1%,化石燃料朝向低碳发展。

一次能源消费结构是指原油、原煤、天然气、核能、水力发电和再生能源等商品消费量在一个国家或地区的比例,用百分率表示。

商品消费量可以是本土生产的,也可以是进口的。

表中Mtoe表示百万吨油当量。

世界油运市场月评(2019年11月)

世界油运市场月评(2019年11月)2019年11月,世界油运市场依旧是一个备受关注的焦点。

在国际形势复杂多变的背景下,全球油运市场也受到了不少的影响和挑战。

本文将对2019年11月份全球油运市场的主要情况进行分析和总结,并展望未来的发展趋势。

一、供需情况1.供应情况据国际能源署的数据显示,2019年11月全球原油供应量略有下降,但仍保持在较高水平。

特别是美国的原油产量继续呈现增长态势,成为全球重要的原油生产国之一。

俄罗斯和沙特阿拉伯等国家的产量也维持在相对稳定的水平。

2.需求情况全球经济增长放缓对油运市场的需求产生了一定程度的影响。

尤其是亚洲市场的原油需求增速放缓,而欧洲和北美市场的需求增长也相对平稳。

由于一些地缘政治因素的影响,中东地区的原油需求仍呈现出一定的增长态势。

二、价格走势2019年11月,国际油价在波动中平稳上涨。

特别是中东地区的地缘政治事件对油价产生了一定的影响,使得国际原油价格出现了一定程度的波动。

OPEC+国家的持续减产政策也对油价形成了一定的支撑。

三、地缘政治动态中东地区的地缘政治动态一直是影响全球油运市场的重要因素。

在2019年11月,伊朗核协议问题再次成为全球关注的焦点。

美国对伊朗的制裁政策对中东地区的地缘政治局势产生了深远的影响,使得地区安全形势更加复杂。

这一系列地缘政治事件对油运市场的稳定产生了一定的负面影响。

四、未来展望展望未来,全球油运市场仍将面临诸多挑战和不确定性。

一方面,全球经济增长放缓对油运市场的需求产生了一定的压力。

地缘政治事件的不断发酵也会对油价和供需形势产生一定的影响。

随着全球能源转型的不断推进,可再生能源的发展将为油运市场带来一定的机遇和挑战。

油运市场参与者需要密切关注全球形势变化,及时调整策略,以应对未来的市场动态。

在未来的发展中,全球油运市场将会迎来更多的机遇和挑战。

我们应该保持警觉,充分发挥自身优势,促进全球油运市场的发展与稳定。

相信通过各方的共同努力,能够使得全球油运市场迎来更加繁荣和稳定的发展。

全世界46家2000万吨年以上超大型炼厂排名(2019年5月统计)

美国千万吨炼厂一览表。

序号 炼厂名称

炼厂地点

1 ExxonMobil

BAYTOWN

Refining

2 Hovensa LLC

KINGSHILL

3 ExxonMobil BATON ROUGE

Refining

4

BP

TEXAS CITY

5 PDVSA

LAKE

CHARLES

6

BP

WHITING

原油处理能力, barrels/stream

全世界 46 家 2000 万吨年以上超大型炼厂排名(2019 年 5 月统计)

炼厂名称、地点、原油处理能力。万吨/年 其中中国炼厂 16 家,包括规划。 附:美国千万吨炼厂排名前 20 名单。

1. 印度贾姆纳加尔联合炼油厂(Jamnagar Refinery,Reliance Industries)6200

1700

9

Sunoco

PHILADELPHIA

355000

1650

10 Deer Park

DEAR PARK

340000

Refining Ltd

Partnership

1600

11

Koch

SAINT PAUL

330000

Industries

1530

12 WRB Refining WOOD RIVER

322000

30. 独山子石化公司2020万t/a 31. Essar石油公司印度Vadinar 2008 32. 沙特阿美石油公司沙特拉比格 2000 33. 沙特阿美-美孚沙特延布 2000 34. 沙特阿美-道达尔朱拜勒炼化公司 2000 35. 沙特阿美Yasfef公司 2000 36. 伊朗阿巴丹伊朗国家石油公司 2000 37. 大连恒力石化2000 38. 延长石油炼化2000 39. 广东石化揭阳炼油2000 40. 浙江石化(舟山)一期1000+1000万t/a,二期1000+1000万t/a 41. 旭阳石化有限公司500+1500(规划) 42. 大连福佳大化曹妃甸项目2000万t/a(规划) 43. 辽宁海城曹妃甸项目2000万t/a(规划) 44. 新华联合石化曹妃甸项目2000万t/a(规划) 45. 中石化漕泾石化2000万t/a(规划) 46. 中石油西中岛一期1500万t/a(建设)+二期2500万t/a(规划)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

BP2019世界能源统计报告显示,俄罗斯2019年的石油产量为5.051亿吨,占世界总产量12.9%,排名世界第一;其次是沙特阿拉伯,2019年石油产量为4.678亿吨;排名第三的是美国,石油产量为3.391亿吨。

而伊朗和中国分别排第四、五名,2019年石油产量分别为2.032亿吨和2.030亿吨。

此外,印度2019年石油产量为0.389亿吨,排名世界第24。

以下是2019年世界各国石油产量排名:

国家产量占世界总产量比例

01俄罗斯:5.051亿吨:12.9%

02沙特阿拉伯:4.678亿吨:12.0%

03美国:3.391亿吨:8.7%

04伊朗:2.032亿吨:5.2%

05中国:2.030亿吨:5.2%

06加拿大:1.628亿吨:4.2%

07墨西哥:1.463亿吨:3.7%

08阿联酋:1.308亿吨:3.3%

09委内瑞拉:1.266亿吨:3.2、

10科威特:1.225亿吨:3.1、

11伊拉克:1.204亿吨:3.1、

12尼日利亚:1.152亿吨:2.9、

13巴西:1.057亿吨:2.7、

14挪威:0.986亿吨:2.5、

15安哥拉:0.907亿吨:2.3、

16哈萨克斯坦:0.816亿吨:2.1、

17阿尔及利亚:0.777亿吨:2.0、

18卡塔尔:0.657亿吨:1.7、

19英国:0.630亿吨:1.6

20阿塞拜疆:0.509亿吨:1.3!、

21印尼:0.478亿吨:1.2、

22阿曼:0.410亿吨:1.0、

23哥伦比亚:0.399亿吨:1.0、

24印度:0.389亿吨:1.0%、

25埃及:0.350亿吨:0.9%。