资本预算练习题

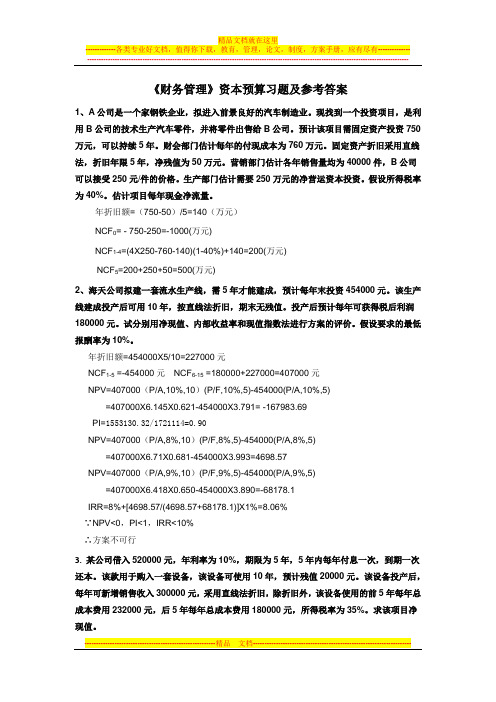

《财务管理》资本预算练习题及答案

《财务管理》资本预算习题及参考答案1、A公司是一个家钢铁企业,拟进入前景良好的汽车制造业。

现找到一个投资项目,是利用B公司的技术生产汽车零件,并将零件出售给B公司。

预计该项目需固定资产投资750万元,可以持续5年。

财会部门估计每年的付现成本为760万元。

固定资产折旧采用直线法,折旧年限5年,净残值为50万元。

营销部门估计各年销售量均为40000件,B公司可以接受250元/件的价格。

生产部门估计需要250万元的净营运资本投资。

假设所得税率为40%。

估计项目每年现金净流量。

年折旧额=(750-50)/5=140(万元)NCF0= - 750-250=-1000(万元)NCF1-4=(4X250-760-140)(1-40%)+140=200(万元)NCF5=200+250+50=500(万元)2、海天公司拟建一套流水生产线,需5年才能建成,预计每年末投资454000元。

该生产线建成投产后可用10年,按直线法折旧,期末无残值。

投产后预计每年可获得税后利润180000元。

试分别用净现值、内部收益率和现值指数法进行方案的评价。

假设要求的最低报酬率为10%。

年折旧额=454000X5/10=227000元NCF1-5 =-454000元NCF6-15 =180000+227000=407000元NPV=407000(P/A,10%,10)(P/F,10%,5)-454000(P/A,10%,5)=407000X6.145X0.621-454000X3.791= -167983.69PI=1553130.32/1721114=0.90NPV=407000(P/A,8%,10)(P/F,8%,5)-454000(P/A,8%,5)=407000X6.71X0.681-454000X3.993=4698.57NPV=407000(P/A,9%,10)(P/F,9%,5)-454000(P/A,9%,5)=407000X6.418X0.650-454000X3.890=-68178.1IRR=8%+[4698.57/(4698.57+68178.1)]X1%=8.06%∵NPV<0,PI<1,IRR<10%∴方案不可行3.某公司借入520000元,年利率为10%,期限为5年,5年内每年付息一次,到期一次还本。

资本预算练习题共21页

•

7、心急吃不了热汤圆。

•

8、你可以很有个性,但某些时候请收 敛。

•

9、只为成功找方法,不为失败找借口 (蹩脚 的工人 总是说 工具不 好)。

•

10、只要下定决心克服恐惧,便几乎 能克服 任何恐 惧。因 为,请 记住, 除了在 脑海中 ,恐惧 无处藏 身。-- 戴尔. 卡耐基 。

6、最大的骄傲于最大的自卑都表示心灵的最软弱无力。——斯宾诺莎 7、自知之明是最难得的知识。——西班牙 8、勇气通往天堂,怯懦通往地狱。——塞内加 9、有时候读书是一种巧妙地避开思考的方法。——赫尔普斯 10、阅读一切好书如同和过去最杰出的人谈话。——笛卡儿

Thank you

资本预算练习题

资本预算练习题

1.戊公司正考虑用一套效率更高的设备取代已有旧设备。

旧设备账面折旧余额为12万

元,在二手市场可卖得7万元;预计尚可使用5年,清理残值接近0;税法规定的折旧年限尚有5年,依税法残值可以忽略不计。

购买和安装新设备需要48万,预计可使用5年,预计清理净残值1.2万,新设备为环保型设备,税法规定可以分4年采用双倍余额递减法计提折旧计算应纳税所得额,法定残值为原值的1/12。

该设备每年可节约付现成本14万,公司所得税率30%。

该项目任何一年出现亏损,公司将会按亏损额的30%计算所得税抵免。

假定公司投资资本项目的必要报酬率为10%,计算汰旧换新方案的净现值,并做出决策。

2.在销售单价1500元,单位变动成本1100元,固定成本120 000元,折旧20 000元,

所得税税率35%条件下,经销商一年内要实现多少销售才能盈亏平衡?

3.学校需购置字处理设备,可以购买10台邦氏字处理器,每台价格8000元,且预计每台

设备年末平均维修费2000元,每台寿命4年,无残值。

或者购置11台雷欧字处理器完成相同工作,雷欧字处理器每台价格仅为5000元,寿命3年,残值500元,年末平均维修费2500元。

投资机会成本14%,非营利机构无需缴纳所得税。

如何决策?。

资本预算相关习题(doc 8页)

资本预算相关习题(doc 8页)更多企业学院:《中小企业管理全能版》183套讲座+89700份资料《总经理、高层管理》49套讲座+16388份资料《中层管理学院》46套讲座+6020份资料《国学智慧、易经》46套讲座《人力资源学院》56套讲座+27123份资料《各阶段员工培训学院》77套讲座+ 324份资料《员工管理企业学院》67套讲座+ 8720份资料《工厂生产管理学院》52套讲座+ 13920份资料《财务管理学院》53套讲座+ 17945份资料《销售经理学院》56套讲座+ 14350份资料《销售人员培训学院》72套讲座+ 4879份资料第三章资本预算习题一、计算分析题:1.某公司拟投资一条新的生产线用于生产产品。

生产线的购置成本、运输及安装成本等共计1 000万元。

生产线开始投产时需垫支100万元的流动资金。

该生产线预计使用寿命为5年,直线法折旧,5年后净残值为50万元。

5年中年产量预计分别为50 000台、80 000台、120 000台、100 000台和60 000台,第1年产品单位售价为400元,预计其单位售价每年增长2%。

同时用于制造产品的单位变动成本第1年为200元,预计以后每年增长10%。

公司所得税率为25%。

试估算该项目各年的现金净流量。

2.某企业经过市场调研,计划投资于新产品A,调研支出40 000万元。

生产A产品需购买机器设备,初始投资共计210 000元,并且占用企业本可以对外出售的土地及房屋,售价240 000元。

机器设备的使用寿命和折旧年限同为5年,预计净残值为10 000元,直线法折旧。

A 产品投产时垫支营运资金30 000元,第5年投资结束时,营运资金全部从项目中退出。

预计投产后第1年的营业收入为200 000元,以后每年增加10 000元,营业税率8%,营业成本(含折旧)为100 000元,每年的财务费用和管理费用分别为10 000元,公司所得税率为25%,投资要求的必要收益率为10%,假设所在现金流量都在年末发生。

第三章 资本预算练习习题

第三章资本预算练习题客观题部分:【例1·单项选择题】某一投资项目运营期第一年营业收入100万元,付现营运成本70万元,该年非付现成本10万元,适用所得税税率为20%,该年营业现金净流量()。

A.20 B.34C.26 D.40【答案】C【解析】该年的税后营业利润=(100-70-10)×(1-20%)=16(万元)【例2AC【例3万元,-1500)-【例A.正确。

【例518%时,%C【解析】内含报酬率=16%+(18%-16%)×[338/(338+22)]=17.88%【例6·单项选择题】下列各项因素中,不会对投资项目内含报酬率指标计算结果产生影响的是()。

A.原始投资额B.资本成本C.项目计算期D.现金净流量【答案】B【解析】内含报酬率,是指对投资方案未来的每年现金净流量进行贴现,使所得的现值恰好与原始投资额现值相等,从而使净现值等于零时的贴现率。

并不使用资本成本做贴现率,所以选项B 是正确的。

【例7·单项选择题】对项目计算期相同而原始投资不同的两个互斥投资项目进行决策时,适宜单独采用的方法是()。

A.回收期法B.现值指数法C.内含报酬率法D.净现值法【答案】D【解析】互斥方案决策以方案的获利数额作为评价标准。

因此一般采用净现值法和年金净流量法进行选优的决策。

但投资项目的寿命期不同时,年金净流量法是互斥方案最恰当的决策方法。

【例8·多项选择题】某投资项目设定折现率为10%,投资均发生在投资期,原始投资现值为100万元,投资产后各年净现金流量现值之和为150万元,则下列各选项正确的是()。

A.净现值为50万元 B.现值指数为为1.5C.内部收益率小于10%D.内部收益率大于10%【答案】ABD10%ACDNCF1=-50()。

(A.5C.10,原5?000)元。

A.3?125 B.3?875C.4?625 D.5?375[答案]B[解析]该设备报废引起的预计现金净流量=报废时净残值+(规定的净残值-报废时净残值)×所得税税率=3?500+(5?000-3?500)×25%=3?875(元)。

资本预算练习试卷1(题后含答案及解析)

资本预算练习试卷1(题后含答案及解析)题型有:1. 单项选择题 2. 多项选择题 4. 计算分析题 5. 综合题单项选择题每题只有一个正确答案,请从每题的备选答案中选出一个你认为最正确的答案,在答题卡相应位置上用2B铅笔填涂相应的答案代码。

答案写在试题卷上无效。

1.下列关于评价投资项目的静态回收期法的说法中,不正确的是( )。

A.它忽略了货币时间价值B.它需要一个主观上确定的最长的可接受回收期作为评价依据C.它不能测度项目的盈利性D.它不能测度项目的流动性正确答案:D2.年末ABC公司正在考虑卖掉现有的一台闲置设备。

该设备于8年前以50000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计净残值率为10%;目前可以按10000元价格卖出,假设所得税税率25%,卖出现有设备对本期现金流量的影响是( )。

A.减少1000元B.增加1000元C.增加9000元D.增加11000元正确答案:D解析:年折旧=50000×(1-10%)/10=4500(元),账面价值=50000-4500×8=14000(元),变现损失=14000-10000=4000(元),变现损失减税=4000×25%=1000(元),现金净流量=10000+1000=11000(元)。

3.某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。

其中甲方案的项目期限为10年,净现值为1000万元,(A/P,12%,10)=0.177;乙方案的现值指数为0.85;丙方案的项目期限为11年,其净现值的等额年金为150万元;丁方案的内含报酬率为10%。

最优的投资方案是( )。

A.甲方案B.乙方案C.丙方案D.丁方案正确答案:A解析:乙方案的现值指数为o.85,说明乙方案的净现值为负,因此乙方案经济上不可行。

丁方案的内含报酬率为10%小于设定折现率12%,因而丁方案经济上不可行。

甲、丙方案的项目期限不同,因而只能求净现值的等额年金才能比较方案的优劣,甲方案净现值的等额年金=1000×(A/P,12%,10)=177(万元)。

资本预算法练习题

资本预算法练习题

问题一

某公司计划购买一台新机器,价格为20万元,预计使用寿命为10年。

机器每年可节省运营成本5万元。

假设公司的贴现率为10%,请回答以下问题:

1. 计算机器的净现值。

2. 根据净现值法,该公司是否应该购买这台机器?

3. 如果贴现率上升至15%,决策是否会发生变化?

问题二

一家药品公司正在考虑购买一家竞争对手公司。

对手公司的价格为500万元,预计每年能带来销售收入100万元,拥有为期5年的销售合同。

假设公司的贴现率为12%,请回答以下问题:

1. 计算对手公司的净现值。

2. 根据净现值法,该公司是否应该购买竞争对手公司?

3. 如果贴现率上升至15%,决策是否会发生变化?

问题三

某公司计划投资一个新项目,需要投入100万元。

预计项目将持续5年,每年收入为30万元。

假设公司的贴现率为8%,请回答以下问题:

1. 计算项目的净现值。

2. 根据净现值法,该公司是否应该投资这个项目?

3. 如果现金流量预期增加到每年40万元,决策是否会发生变化?

问题四

某公司计划投资一项研发项目,需要投入200万元。

预计项目将持续10年,每年收入为50万元。

假设公司的贴现率为10%,请回答以下问题:

1. 计算项目的净现值。

2. 根据净现值法,该公司是否应该投资这个项目?

3. 如果现金流量预期降低到每年30万元,决策是否会发生变化?。

习题:资本预算习题及答案强烈推荐.doc

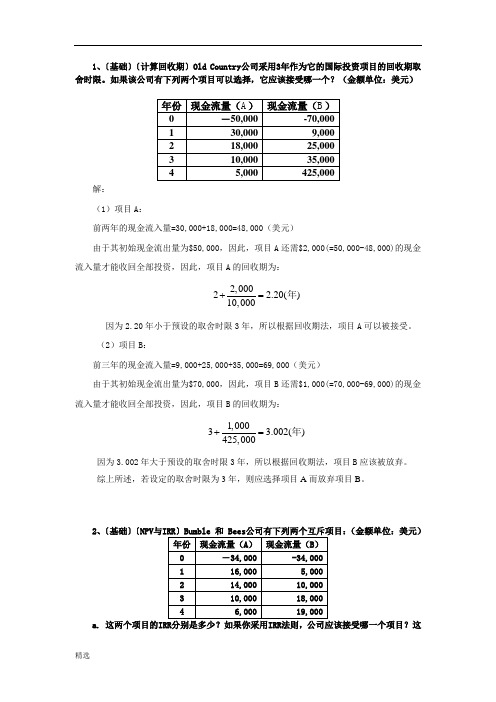

1、〔基础〕〔计算回收期〕Old Country公司采用3年作为它的国际投资项目的回收期取舍时限。

如果该公司有下列两个项目可以选择,它应该接受哪一个?(金额单位:美元)解:(1)项目A:前两年的现金流入量=30,000+18,000=48,000(美元)由于其初始现金流出量为$50,000,因此,项目A还需$2,000(=50,000-48,000)的现金流入量才能收回全部投资,因此,项目A的回收期为:2,0002 2.20()+=年10,000因为2.20年小于预设的取舍时限3年,所以根据回收期法,项目A可以被接受。

(2)项目B:前三年的现金流入量=9,000+25,000+35,000=69,000(美元)由于其初始现金流出量为$70,000,因此,项目B还需$1,000(=70,000-69,000)的现金流入量才能收回全部投资,因此,项目B的回收期为:1,000+=年3 3.002()425,000因为3.002年大于预设的取舍时限3年,所以根据回收期法,项目B应该被放弃。

综上所述,若设定的取舍时限为3年,则应选择项目A而放弃项目B。

2、〔基础〕〔NPV与IRR〕Bumble 和 Bees公司有下列两个互斥项目:(金额单位:美元)a. 这两个项目的样的决定一定正确吗?b. 如果必要报酬率是11%,这两个项目的NPV 分别是多少?如果你采用NPV 法则,应该接受哪个项目?c. 贴现率在什么范围之内,你会选择项目A ?在什么范围之内,你会选择项目B ?贴现率在什么范围之下,这两个项目对你而言没有区别?解:a 、内部收益率是项目净现值为零时的折现率由, 得IRR A =16.605%由, 得IRR B =15.72%由于项目A 的内部收益率大于项目B 的内部收益率,根据内部收益率法则,我们优先选择IRR 较大的项目进行投资,即项目A 优于项目B ,公司接受项目A 。

这个决定未必正确,原因是(1)虽然项目A 优于项目B ,但项目A 的内部收益率仍然有可能小于其投资者要求的回报率,如果这样,那A 和B 我们都不能接受;(2)内部收益率法则在遇到互斥项目决策时未必有效,在规模相同的情况下,可能由于现金流发生的时间序列问题而导致选择上的偏差。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第三章资本预算练习题客观题部分:【例1·单项选择题】某一投资项目运营期第一年营业收入100万元,付现营运成本70万元,该年非付现成本10万元,适用所得税税率为20%,该年营业现金净流量()。

A.20 B.34C.26 D.40【答案】C【解析】该年的税后营业利润=(100-70-10)×(1-20%)=16(万元)该年营业现金净流量=16+10=26(万元)【例2·多项选择题】下列各项属于投资期现金流出量的内容是()A.固定资产 B.无形资产C.付现营运成本额 D.固定资产改良支出【答案】AB【解析】投资期的现金流量主要是现金流出量,长期投资包括固定资产投资、无形资产、递延资产。

付现营运成本额属于营业期的现金流出量;固定资产改良支出属于后期投资支出。

【例3·单项选择题】企业拟投资一个完整工业项目,预计第一年和第二年相关的流动资产扩大额分别为2000万元和3000万元,两年相关的结算性流动负债扩大额分别为1000万元和1500万元,则第二年新增营运资金额应为()万元。

A.2000B.1500C.1000D.500【答案】D【解析】第一年营运资金额=2000-1000=1000(万元),第二年新增的营运资金额=(3000-1500)-1000=500(万元)【例4·单项选择题】已知某投资项目的原始投资额现值为100万元,净现值为25万元,则该项目的现值指数为()。

A.0.25B.0.75C.1.05D.1.25【答案】D【解析】现值指数=未来现金净流量现值/原始投资额现值=(100+25)/100=1.25。

选项D正确。

【例5·单项选择题】某投资方案,当折现率为16%时,其净现值为338元,当折现率为18%时,其净现值为-22元。

该方案的内含报酬率为()。

【答案】C【解析】内含报酬率=16%+(18%-16%)×[338/(338+22)]=17.88% 【例6·单项选择题】下列各项因素中,不会对投资项目内含报酬率指标计算结果产生影响的是()。

A.原始投资额 B.资本成本C.项目计算期 D.现金净流量【答案】B【解析】内含报酬率,是指对投资方案未来的每年现金净流量进行贴现,使所得的现值恰好与原始投资额现值相等,从而使净现值等于零时的贴现率。

并不使用资本成本做贴现率,所以选项B是正确的。

【例7·单项选择题】对项目计算期相同而原始投资不同的两个互斥投资项目进行决策时,适宜单独采用的方法是()。

A.回收期法B.现值指数法C.内含报酬率法D.净现值法【答案】D【解析】互斥方案决策以方案的获利数额作为评价标准。

因此一般采用净现值法和年金净流量法进行选优的决策。

但投资项目的寿命期不同时,年金净流量法是互斥方案最恰当的决策方法。

【例8·多项选择题】某投资项目设定折现率为10%,投资均发生在投资期,原始投资现值为100万元,投资产后各年净现金流量现值之和为150万元,则下列各选项正确的是()。

A.净现值为50万元B.现值指数为为1.5C.内部收益率小于10%D.内部收益率大于10%【答案】ABD【解析】净现值为:150-100=50(万元),现值指数=150÷100×100%=1.5,内部收益率大于10%,所以选ABD。

【例9·多项选择题】在其他因素不变的情况下,下列财务评价指标中,指标数值越大表明项目可行性越强的有()。

A.净现值B.现值指数C.内含报酬率D.动态回收期【答案】ABC【解析】以回收期的长短来衡量方案的优劣,投资的时间越短,所冒的风险就越小。

所以选项D不正确。

【例10·单项选择题】某投资项目各年的预计净现金流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2-3=100万元,NCF4-11=250万元,NCF12=150万元,则该项目静态投资回收期为()。

A. 2.0【答案】C【解析】静态回收期=3+50/250=3.2(年)【例11·单项选择题】某公司计划投资建设-条新生产线,投资总额为60万元,预计新生产线接产后每年可为公司新增净利润4万元,生产线的年折旧额为6万元,则该投资的静态回收期为()年。

A.5 B.6C.10 D.15[答案]B[解析]静态投资回收期=原始投资额/每年现金净流量,每年现金净流量=4+6=10(万元),原始投资额为60(万元),所以静态投资回收期=60/10=6,选项B正确。

【例12·单项选择题】某公司预计M设备报废时的净残值为3 500元,税法规定的净残值为5 000元,该公司适用的所得税税率为25%,则该设备报废引起的预计现金净流量为()元。

A.3 125 B.3 875C.4 625 D.5 375[答案]B[解析]该设备报废引起的预计现金净流量=报废时净残值+(规定的净残值-报废时净残值)×所得税税率=3 500+(5 000-3 500)×25%=3875(元)。

【例13·单项选择题】在计算投资项目的未来现金流量时,报废设备的预计净残值为12000元,按税法规定计算的净残值为14000元,所得税率为20%,则设备报废引起的预计现金流入量为()元。

A.7380B.8040C.12400D.16620【答案】C【解析】12000+(14000-12000)×20%=12400(元)【例14·单项选择题】年末ABC公司正在考虑卖掉现有的一台闲置设备。

该设备于8年前以40000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计残值率为10%,己提折旧28800元,目前可以按10000元价格卖出,假设所得税率30%,卖出现有设备对本期现金流量的影响是()。

A.减少360元B.减少1200元C.增加9640元D.增加10360元【答案】D【解析】账面价值=40000-28800=11200(元)现金流量=10000+(11200-10000)×30%=10360(元)【例15·单项选择题】在考虑所有税影响的情况下,下列可用于计算营业现金净流量的算式中,正确的有()。

A.税后营业利润+非付现成本B.营业收入-付现成本-所得税C.(营业收入-付现成本)×(1-所得税税率)D.营业收入×(1-所得税税率)+非付现成本×所得税税率【答案】AB【解析】考虑所得税对投资项目现金流量的影响时,营业现金净流量=营业收入-付现成本-所得税=税后营业利润+非付现成本=收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率,所以选项A、B正确。

【例16·多项选择题】下列各项中,属于考虑风险因素的资本预算决策分析方法的有()A.风险调整贴现率法 B.肯定当量法C.敏感分析法 D.盈亏分析法【答案】ABCD【解析】考虑风险因素的资本预算决策分析方法的主要有:风险调整贴现率法肯定当量法、敏感分析法、盈亏分析法。

【例17·单项选择题】某投资项目需在开始时一次性投资50000元,其中固定资产投资45000元,营运资金垫支5000元,没有建设期。

各年营业现金净流量分别为10000元、12000元、16000元、20000元、21600元、14500元,则该项目的静态投资回收期是()年。

【答案】C【解析】累计现金净流量=(-45000-5000+10000+12000+16000)=-12000(元),说明到第3年末尚未收回的投资额为12000元,需要用第4年现金流量(2000元)抵减,所以该项目的静态回收期=3+12000/20000=3.6(年)。

选C。

主观题部分:【例1题·综合题】甲公司拟投资100万元购置-台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投入使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。

新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。

新设备投入使用后,该公司每年新增净利润11万元。

该项投资要求的必要报酬率为12%。

相关货币时间价值系数如下表所示:货币时间价值系数表要求:(1)计算新设备每年折旧额。

(2)计算新设备投入使用后第1-4年营业现金净流量(NCF1-4)。

(3)计算新设备投入使用后第5年现金净流量(NCF5)。

(4)计算原始投资额。

(5)计算新设备购置项目的净现值(NPV)。

[答案](1)年折旧额=(100-5)/5=19(万元)(2)NCF1-4=11+19=30(万元)(3)NCF5=30+5+10=45(万元)(4)原始投资额=100+10=110(万元)(5)净现值=30×(P/A,12%,4)+45×(P/F,12%,5)-100×20%-10-100×80%×(P/F,12%,1)=30×3.0373+45×0.5674-20-10-80×0.8929=15.22(万元)【例2题·综合题】乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择;A方案生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净残值率为10%,生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购入后可立即投入使用。

B方案生产线的购买成本为7200万元,预计使用8年,当设定贴现率为12%时净现值为3228.94万元。

资料二:乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资报酬率为12%,部分时间价值系数如表5所示:表5货币时间价值系数表要求:(1)根据资料一和资料二,计算A方案的下列指标:①投资期现金净流量;②年折旧额;③生产线投入使用后第1-5年每年的营业现金净流量;④生产线投入使用后第6年的现金净流量;⑤净现值。

(2)分别计算A、B方案的年金净流量(每年净现值),据以判断乙公司应选择哪个方案,并说明理由。

【答案】(1)①投资期现金净流量NCFO=-(7200+1200)=-8400(万元)②年折旧额=7200×(1-10%)/6=1080(万元)③生产线投入使用后第1-5年每年的营业现金净流量NCFl-5=(11880-8800)×(1-25%)+1080×25%=2580(万元)④生产线投入使用后第6年的现金净流量NCF6=2580+1200+7200×10%=4500(万元)⑤净现值=-8400+2580×(P/A,12%,5)+4500×(P/F,12%,6)=-8400+2580×3.6048+4500×0.5066=3180.08(万元)(2)A方案的年金净流量=3180.08/(P/A,12%,6)=3180.08/4.1114=773.48(万元)B方案的年金净流量=3228. 94/(P/A,12%,8)=3228.94/4.9676=650(万元)由于A方案的年金净流量大于B方案的年金净流量,因此乙公司应选择A方案。