简化分批法例题

成本会计习题(9)练习产品成本计算的分批法学习资料

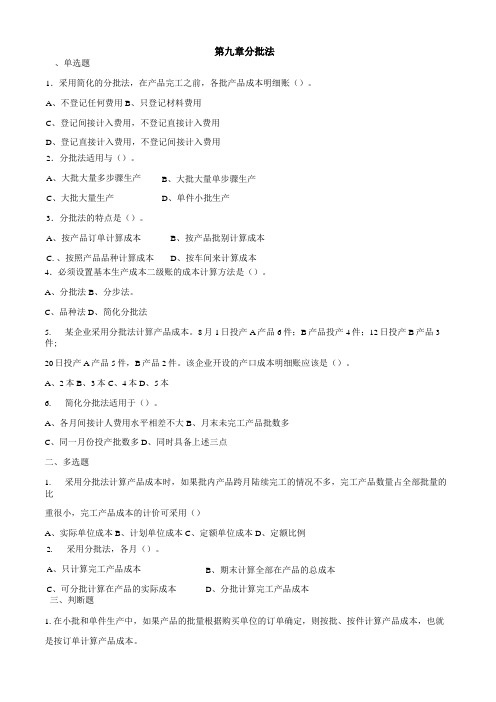

产品成本计算的分批法(9)练习一资料:某企业生产甲、乙、丙三种产品,生产组织属于小批生产,采用分批法计算成本。

(1) 9月份生产的产品批号有:1001批号:甲产品10台,本月投产,本月完工6台。

1002批号:乙产品10台,本月投产,本月全部未完工。

1003批号:丙产品20台,上月投产,本月完工5台。

、(2) 1003号月初在产品成本:原材料1200元,工资及福利费l060元,制造费用2040元。

(3) 本月份各批号生产费用如下:1001批号:原材料3360元,工资及福利费2350元,制造费用2800元。

1002批号:原材料4 600元,工资及福利费3 050元,制造费用1980元。

1003批号:原材料2 680元,工资及福利费2 450元,制造费用3 020元。

1001批号甲产品完工数量较大,原材料在生产开始时一次投入。

完工产品与在产品之间的费用分配采用约当产量比例法,在产品完工程度为50%。

1002批号乙产品由于全部未完工,本月生产费用全部是在产品成本。

1003批号丙产品完工数量少,完工产品按计划成本结转。

每台产品计划单位成本:原材料190元,工资及福利费180元,制造费用250元。

二、要求:根据上述资料,采用分批法登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本。

基本生产成本明细帐产品批号: 1001 投产日期: 9月产品名称: 甲产品批量: 10台完工日期: 本月完工6台基本生产成本明细帐产品批号: 1002 投产日期: 9月产品名称: 乙产品批量: 10台完工日期: 全部未完工基本生产成本明细帐产品批号: 1003 投产日期: 8月产品名称: 丙产品批量: 20台完工日期: 9月完工5台练习二练习产品成本计算的简化的分批法一、资料:某厂属于小批生产,采用简化的分批法计算成本。

4月(本月)份生产情况如下:(1)月初在产品成本:101批号,直接材料3750元;102批号,直接材料2200元;103批号,直接材料3000元。

简化分批法示例

简化的分批法:

某厂采用简化的分批法计算成本,4月份生产情况如下:

(1)月初在产品成本:1#:直接材料3 750元;2#:直接材料2 200元;3#:直接材料1 600元。

月初直接人工费1 725元,制造费用2 350元。

(2)月初在产品耗用累计工时:1#:1 800小时;2#:590小时;3#:960小时。

要求:登记生产成本二级账、计算完工产品成本。

(月初在产品)累计发生:

直接材料=3750+2200+1600=7550 工时=1800+590+960=3350 直接人工=1725 制造费用=2350

本月发生:

直接材料=250+300+300=850 工时=450+810+1640=2900 直接人工=1400 制造费用=2025

注意:计算合计数不应该将工时计算在内。

全部产品累计间接费用分配率=

全部产品累计工时

费用

全部产品累计间接计入

某批完工产品应负担的间接计入费用

=该批完工产品累计工时×全部产品累计间接费用分配率 直接人工费用累计分配率=6250

3125

=0.5 制造费用累计分配率=

6250

4375

=0.7 本月完工产品转出:

直接材料=4000+2500+0=6500 工时=2250+1400=3650

直接人工=1125+700+0=1825

制造费用=1575+980+0=2555

基本生产成本明细账

批号:1#

产品名称:甲投产日期:2月

基本生产成本明细帐

批号:2#

产品名称:乙投产日期:3月

基本生产成本明细帐

批号:3#

产品名称:丙投产日期:3月。

1采用简化的分批法

、单选题1.采用简化的分批法,在产品完工之前,各批产品成本明细账()。

A 、不登记任何费用B 、只登记材料费用 C 、登记间接计入费用,不登记直接计入费用 D 、登记直接计入费用,不登记间接计入费用4.必须设置基本生产成本二级账的成本计算方法是()。

A 、分批法B 、分步法。

C 、品种法D 、简化分批法 5.某企业采用分批法计算产品成本。

8月1日投产A 产品6件;B 产品投产4件;12日投产B 产品3件;20日投产A 产品5件,B 产品2件。

该企业开设的产口成本明细账应该是()。

A 、2本B 、3本C 、4本D 、5本 6.简化分批法适用于()。

A 、各月间接计人费用水平相差不大B 、月末未完工产品批数多C 、同一月份投产批数多D 、同时具备上述三点二、多选题1.采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多,完工产品数量占全部批量的比重很小,完工产品成本的计价可采用()A 、实际单位成本B 、计划单位成本C 、定额单位成本D 、定额比例三、判断题1.在小批和单件生产中,如果产品的批量根据购买单位的订单确定,则按批、按件计算产品成本,也就是按订单计算产品成本。

第九章分批法2.分批法适用与()。

A 、大批大量多步骤生产 C 、大批大量生产 3.分批法的特点是()。

A 、按产品订单计算成本C .、按照产品品种计算成本B 、大批大量单步骤生产 D 、单件小批生产B 、按产品批别计算成本 D 、按车间来计算成本2.采用分批法,各月()。

A 、只计算完工产品成本 C 、可分批计算在产品的实际成本B 、期末计算全部在产品的总成本 D 、分批计算完工产品成本2.分批法不需要在完工产品和在产品之间分配费用。

3.分批法下,成本计算期与核算报告期一致,而与产品生产周期不一致。

四、思考题1.分批法的含义和特点。

2.简述简化分批法下基本生产成本二级账的作用。

五、计算与分析题1.某工业企业根据客户定单小批生产甲、乙两种产品,采用分批法计算产品成本。

分批法例题

一、简化的分批法涵义

• 简化的分批法将生产费用在各成 本核算对象之间的横向分配与生产费 用在完工产品和期末在产品之间的纵 向分配合并在一起进行,大大简化了 成本计算工作。

二、简化的分批法特点

• (-)必须设置基本生产成本二级账户 (-)必须设置基本生产成本二级账户 • (二)不分批计算在产品成本 • (三)采用间接费用累计分配法

直接人工

制造费用

合

计

本月生产费用 本月生产费用 生产费用合计 累计费用分配率 完工产品总成本 完工产品单位成本 月末在产品成本

0.5 5 900 2 950 —

0.6 7 080 3 540 —

—— 34 730 17 365 —

(三)汇总各批完工产品成本

• 根据表9-7、表9-8基本生产成本明细账计算的完工产品 成本资料,编制汇总的各批次完工产品成本汇总表,如表99所示。

制造费用 200 300 500 300 800 200 1 000 1 000

合计 5 600 8 300 13 900 3 300 17 200 1 750 18 950 18 950

本月发生 本月发生 本月累计 本月发生 本月累计 本月发生 本月累计 完工总成本

(三)计算和结转完工产品成本

表9 - 5

全部产品累计间接计入 费用分配率 = 月初结存全部产品间接 费用+ 本月发生全部产品间接 费用 月初结存全部在产品累 计工时 + 本月发生全部工时数

某批次完工产品应负担的间接计入费用=该批完工产品的累 某批次完工产品应负担的间接计入费用 计工时×全部产品累计间接计入费用分

图示9 图示9-1简化分批法成本计算程序图

单位: 单位:元 制造费用 75 000 45 000 120 000 0.6 28 980 91 020 合 计

成本计算材料12:产品成本计算方法例题

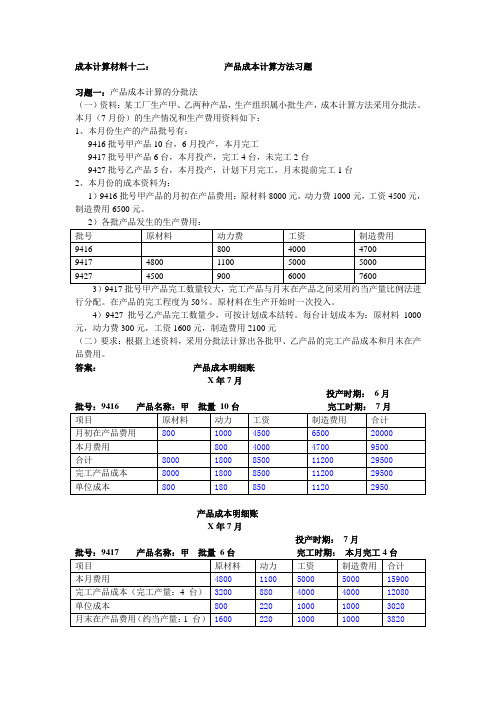

成本计算材料十二:产品成本计算方法习题习题一:产品成本计算的分批法(一)资料:某工厂生产甲、乙两种产品,生产组织属小批生产,成本计算方法采用分批法。

本月(7月份)的生产情况和生产费用资料如下:1、本月份生产的产品批号有:9416批号甲产品10台,6月投产,本月完工9417批号甲产品6台,本月投产,完工4台,未完工2台9427批号乙产品5台,本月投产,计划下月完工,月末提前完工1台2、本月份的成本资料为:1)9416批号甲产品的月初在产品费用:原材料8000元,动力费1000元,工资4500元,制造费用6500元。

3)9417批号甲产品完工数量较大,完工产品与月末在产品之间采用约当产量比例法进行分配。

在产品的完工程度为50%。

原材料在生产开始时一次投入。

4)9427批号乙产品完工数量少,可按计划成本结转。

每台计划成本为:原材料1000元,动力费300元,工资1600元,制造费用2100元(二)要求:根据上述资料,采用分批法计算出各批甲、乙产品的完工产品成本和月末在产品费用。

答案:产品成本明细账X年7月投产时期:6月批号:9416 产品名称:甲批量10台完工时期:7月产品成本明细账X年7月投产时期:7月批号:9417 产品名称:甲批量6台完工时期:本月完工4台产品成本明细账X年7月投产时期:7月批号:9427 产品名称:乙批量5台完工时期:本月完工1台习题二:简化的分批法(一)资料:某工业企业生产组织属于小批生产,产品批数多,而且月末有许多批号未完工,因而采用简化的分批法计算产品成本。

1、9月份生产批号有:9420号:甲产品5件,8月投产,9月20号全部完工9421号:乙产品10件,8月投产,9月完工6件9422号:丙产品5件,8月末投产,尚未完工9423号:丁产品6件,9月初投产,尚未完工2、各批号9月末累计原材料费用(原材料在生产开始时一次投入)和工时为:9420号:原材料18000元,工时9020小时9421号:原材料24000元,工时21500小时9422号:原材料15800元,工时8300小时9423号:原材料11080元,工时8220小时3、9月末,该厂全部产品累计原材料费用68880元,工时47040小时,薪酬费用18816元,制造费用28224元。

简化分批法例题

简化分批法例题(总7页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--简化分批法例题[例]某厂生产有第0102009、0103004、0104001等定单产品,其成本和工时总数汇总登记在“生产成本——基本生产成本”二级账中,如表7-5所示。

第0102009、0103004、0104001定单的生产成本,如表7-6、7-7、7-8所示。

基本生产成本二级账累计工资及福利费分配率=5000/1000=5(元/工时)累计制造费用分配率=6000/1000=6(元/工时)基本生产成本二级账月末在产品直接材料费用=23840+50000=73840(元)基本生产成本二级账月末在产品生产工时=300+180=480(工时)产品成本明细账表1产品批号:0102009 开工日期:200×年2月表2产品批号:0103004 开工日期:200×年3月15产品成本明细账表3产品批号:0104001 开工日期:200×年4月5日(分批法)习题1、资料:某厂属于小批生产,采用简化的分批法计算成本。

4月份生产情况如下:(1)(1)月初在产品成本:101批号,直接材料3750元;102批号,直接材料2200元;103批号,直接材料1600元。

月初直接人工1725元,制造费用2350元。

(2)(2)月初在产品耗用累计工时:101批号1800小时;102批号590小时;103批号960小时。

(3)(3)本月的生产情况,发生的工时和直接材料如下表所示:??(4)(4)本月发生的各项间接费用为:直接人工1400元,制造费用2025元。

要求:根据上述资料,登记基本生产成本二级帐和产品成本明细帐;计算完工产品成本。

答案如下:基本生产成本二级帐?产品成本明细帐批号:101 投产日期:2月产品名称:甲完工日期:4月产量:10件?产品成本明细帐批号:102 投产日期:3月产品名称:乙完工日期:4月产量:5件?产品成本明细帐批号:103 投产日期:3月产品名称:丙完工日期:6月产量:4件???简化分批法的应用例题:某工业企业小批生产多种产品,产品批数多,为了简化成本计算工作,采用简化分批法计算产品成本,该企业 8 月份各批产品的情况是:605 批:A 产品 5 件,6 月投产,8 月完工;721 批:B 产品 10 件,7 月投产,本月完工 7 件;35 批:C 产品 9 件,7 月投产,尚未完工;801 批:D 产品 4 件,8 月投产,尚未完工。

简化分批法

累计

54220 163500 65400 81750 201370

9 30 累计分配率 - - 0.4 0.5 -

9 30 9 30

本月完工 产品转出

在产品

10365 41460 16584 20730 47679

明细账汇总登记 汇总/分配率计算

43855 122040 48816 61020 153691

在产品

11125 32310

“产品成本明细账”作用:

❖ 在各批产品完工之前,各批产品明细账账内

只需按月登记“直接计入费用”和“生产工时”。

❖有完工产品时,计算、登记某批完工产品应分配计入 的“间接计入费用”和“直接计入费用”;

❖ 不分配计算各批在产品的“间接计入费用”;

(二)简化分批法的特点

1、帐簿设置 在按产品批别设置“产品成本明细账”的同时, 必须设立“基本生产成本二级帐”;

引入:简化分批法 ❖上例为传统的分批法

当月发生的 直接计入费用 生产费用

间接计入费用

❖存在问题:

需要在各批产品 之间进行分配

如果同一月份投产的产品批数非常多; 此时,将当月发生的各项间接计入费用全部 分配给各批产品,费用分配工作将非常繁重。

❖解决方法:采用“简化分批法” 基本思想

将各批产品的间接计入费用在“基本生产成 本二级帐”中先累计起来,不在发生月份分配;

汇总/倒挤

倒挤/分配率计算

产品成本明细帐

产品批号:2041 购货单位:大恒公司 投产日期:8月

产品名称:乙

批量:12件

完工日期:9月完成2件

月日

摘要 原材料 生产 工资及 制造 合计

直接计入费用

工时 福利费 费用

成本会计习题(10)练习产品成本计算的分批法

练习一产品成本计算的分批法一、1、资料:某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。

(1)5月份的产品批号有:9414批号:甲产品10台,本月投产,本月完工6台。

9415批号:乙产品10台,本月投产,本月完工2台。

(2)5月份各批号生产费用资料见表:生产费用分配表9414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。

9415批号乙产品完工数量较少,完工产品按计划成本结转。

每台产品单位计划成本:原材料费用460元,工资及福利费用350元,制造费用240元。

2、要求:根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。

二、1、资料:某工业企业生产组织属于小批生产,产品批数多,而且月末有许多批号未完工,因而采用简化的分批法计算产品成本。

(1)9月份生产批号有:9420号:甲产品5件,8月投产,9月20日全部完工。

9421号:乙产品10件,8月投产,9月完工6件。

9422号:丙产品5件,8月末投产,尚未完工。

9423号:丁产品6件,9月初投产,尚未完工。

(2)各批号9月末累计原材料费用(原材料在生产开始时一次投入)和工时为:9420号:原材料费用18000元,工时9020小时。

9421号:原材料费用24000元,工时21500小时。

9422号:原材料费用15800元,工时8300小时。

9423号:原材料费用11080元,工时8220元小时。

(3)9月末,该厂全部产品累计原材料费用68880元,工时47040小时,工资及福利费18816元,制造费用28224元。

(4)9月末,完工产品工时23020元,其中乙产品14000小时。

2、要求:1.根据上列资料,登记基本生产成本二级账和各批产品成本明细账。

2.计算和登记累计间接费用分配率。

3.计算各批完工产品成本。

练习二练习产品成本计算的简化的分批法一、资料:某厂属于小批生产,采用简化的分批法计算成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

简化分批法例题

[例]某厂生产有第0102009、0103004、0104001等定单产品,其成本和工时总数汇总登记在“生产成本——基本生产成本”二级账中,如表7-5所示。

第0102009、0103004、0104001定单的生产成本,如表7-6、7-7、7-8所示。

基本生产成本二级账

累计工资及福利费分配率=5000/1000=5(元/工时)

累计制造费用分配率=6000/1000=6(元/工时)

基本生产成本二级账月末在产品直接材料费用

=23840+50000=73840(元)

基本生产成本二级账月末在产品生产工时

=300+180=480(工时)

产品成本明细账

表1

产品批号:0102009 开工日期:200×年2月

表2

产品批号:0103004 开工日期:200×年3月15

产品名称:批量:5台完工日期:

产品成本明细账

表3

产品批号:0104001 开工日期:200×年4月5日

(分批法)习题

1、资料:某厂属于小批生产,采用简化的分批法计算成本。

4月份生产情况如

下:

(1)(1)月初在产品成本:101批号,直接材料3750元;102批号,直接材料2200元;103批号,直接材料1600元。

月初直接人工1725

元,制造费用2350元。

(2)(2)月初在产品耗用累计工时:101批号1800小时;102批号590小时;103批号960小时。

(3)(3)本月的生产情况,发生的工时和直接材料如下表所示:

(4)(4)本月发生的各项间接费用为:直接人工1400元,制造费用2025元。

要求:根据上述资料,登记基本生产成本二级帐和产品成本明细帐;计算完工产品成本。

答案如下:

基本生产成本二级帐

产品成本明细帐

批号:101 投产日期:2月

产品名称:甲完工日期:4月

产量:10件

产品成本明细帐

批号:102 投产日期:3月 产品名称:乙 完工日期:4月 产量:5件

产品成本明细帐

批号:103 投产日期:3月 产品名称:丙

完工日期:6月 产量:4件

简化分批法的应用

例题:

某工业企业小批生产多种产品,产品批数多,为了简化成本计算工作,采用简化分批法计算产品成本,该企业 8 月份各批产品的情况是:

605 批:A 产品 5 件,6 月投产,8 月完工;

721 批:B 产品 10 件,7 月投产,本月完工 7 件;

35 批:C 产品 9 件,7 月投产,尚未完工;

801 批:D 产品 4 件,8 月投产,尚未完工。

费用资料:限于篇幅已将月初在产品成本、本月发生的生产费用记入基本生产二级账见表1;已将以上四批产品发生的直接材料费用记入各批产品的基本生产成本明细账,表2、3、4、5 。

工时资料:月初各批产品所耗的生产工时的累计数,本月各批产品所发生的生产工时的合计数已记入基本生产成本二级账见表1;已将四批产品所耗的工时数记入各批产品的基本生产成本明细账,表2、3、4、5 。

要求:采用简化分批法计算以上各批产品的成本;编制完工产品成本汇总表并作会计分录。

表1 基本生产成本二级账

(各批全部产品总成本)

表2 产品成本明细账

批号: 605 产品名称: A 投产日期: 6 月20 日

订货单位:光华公司产品批量: 5 件完工日期: 8 月15 日

表3 产品成本明细账

批号: 721 产品名称: B 投产日期: 7 月8 日

订货单位:大明公司产品批量: 10 件完工日期: 7 月31 日

表4 产品成本明细账

批号: 801 产品名称: D 投产日期: 8 月 10 日订货单位:大兴公司产品批量: 4 件完工日期:

表5 产品成本明细账

批号: 735 产品名称: C 投产日期: 7 月 25 日订货单位:八达公司产品批量: 9 件完工日期:

表6 完工产品成本汇总表

成本项目A产品(5件)B产品(7件)

总成本单位成本总成本单位成本

直接材料126590 25318 57246 8178

44166 8833.2 22593 3227.6

工资及福利

费

制造费用59754 11950.8 30567 4366.7

合计230510 46102 110406 15772.3

借:库存商品-A产品 230510

-B产品 110406

贷:基本生产成本-605批(A产品) 230510

-721批(B产品) 110406。