个人理财财务统计表

个人理财家庭理财规划方案

个人理财规划案列分析1 方案摘要刘建国先生今年45岁,是长达公司部门经理,税后每月工资为8000元,年底可得到一次性奖金30000元。

妻子宋彩娟今年40岁,是一名注册会计师,任物流公司财务主管,税后的每月工资为5000元,年底一次性奖金20000元。

儿子刘浩洋今年18岁,在私立国际学校读高三,年教育费用支出45000元。

刘建国夫妇准备儿子高中毕业送英国读大学,希望在退休后能保持现有的生活水平。

他们现有住房一套,价值600000元,欠银行公积金贷款100000元,每年需偿还20000元。

贷款买车一辆,价值200000元,每年需偿还19000元,尚欠95000元。

家中家具50000元,其他电器类日常用品10000元,古玩收藏品50000元。

有现金10000元,银行存款50000元,定期一年存款100000元(5月30日到期未取)。

有股票现值100000元。

13年5月30日买入三年期国债150000元。

另外。

5月30日到期未取的有:一年期企业债券50000元,年收益率3.5%;一年期信托产品80000元,年收益率4.8%。

一年膳食费用30000元,通讯费用10000元,医疗费用7000元,水、电、煤气费支出8000元。

另外,衣物购置花费10000元,维修费用1000元,旅游费用30000元。

富国先生出差用信用卡买机票累计近15000元还没有还。

2 家庭状况分析2.1 家庭基本情况表2.1 家庭成员概况表2.2 客户理财目标1、为孩子去英国读大学准备教育基金。

2 、为退休后能保持现有生活水平制定养老规划。

具体理财建议:1、短期目标:1)准备儿子教育基金,为去英国读大学进行教育规划。

2)购买商业保险,提高抗风险的能力。

2、中长期目标:1)合理规划投资组合,增加投资收益。

2) 强化现金管理,提高短期偿债能力,增加现金流。

3)退休规划,保障生活质量。

2.3 客户财务状况注:工资、奖金收入假设为税后收入2.3.1 财务比率表格化分析表2.3.1 财务比率表格化分析2.3.2 资产负债情况分析1)、负债比率:①资产:总资产145.7万元,其中金融资产约占26.56%,实物资产占62.24%。

个人理财财务统计表

金额

比例

-

备注 南方现金增利

科目 流动负债

合计 0.00

明细科目 账户 未出账单

信用卡 已出账单

长期负债

当月车贷 中国银行 车贷余额 中国银行 房贷余额 建设银行 总负债 营运资本

金额

-

比例 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

净资产

-

备注

所属期2017-1130

科目

合计

明细科目

现金及现金等价物

活期存款 -

ቤተ መጻሕፍቲ ባይዱ

投资资产 自用资产

货币基金

债券型基金 混合型基金 - 指数型基金 股票型基金 银行理财产 品 房屋 - 汽车 牌照 流动资产 总资产

账户 招商银行 招商银行-USD 广发银行 建设银行 浦发银行 工商银行 天天基金 工商银行 天天基金

招商银行 招商银行 招商银行

现金+投资

资产体检

安全指数

Norminal

应急能力

3-6

偿债能力(短期) >2

偿债能力(中长 期)

<=60%

偿债能力(整体) <=40%

保障能力

配置保险

Actual

成长指数 储蓄率 自由储蓄率 生息资产比例 投资回报率 财富自由度

Norminal >30% >10% >50%

2023 中国人 资产结构统计表

《2023 我国人资产结构统计表》1. 简介2023 年的我国人资产结构统计表对于了解我国人的财务状况以及整体经济走势具有重要意义。

通过对这一统计表的分析和解读,我们可以更全面地了解我国人的财务状况,为个人理财和投资决策提供参考依据。

2. 统计数据概览根据 2023 年的我国人资产结构统计表显示,我国人的资产主要包括房产、股票、基金、银行存款、债券等。

其中,房产是我国人最主要的资产形式之一,占据了整体资产的较大比例。

而股票和基金作为金融资产,也在我国人的资产结构中占据一定比重。

银行存款和债券作为相对安全的资产形式,也受到了很多我国人的青睐。

3. 分析与解读从资产结构统计表中我们可以看到,我国人的资产结构呈现出多元化和分散化的特点。

这一多元化的资产结构既反映了我国人的财务理财意识越来越强,也为个人财富管理提出了更高的要求。

不同资产形式的比重也在一定程度上反映了我国人的投资偏好和风险承受能力。

4. 个人观点和建议在面对这样的资产结构统计数据时,个人应该根据自身的财务状况和投资目标,科学合理地配置资产。

除了注重资产的多元化分布外,也应该注意风险的控制和收益的提升。

对于不同类型的资产,我们可以采取相应的理财方式和投资策略,提高资产的保值和增值能力。

5. 总结与回顾通过对 2023 年我国人资产结构统计表的分析,我们可以更全面地了解我国人的财务状况以及整体经济走势。

在日常生活中,个人也可以根据这一统计数据加强财务规划和投资理财的能力,更好地保值增值自己的资产。

结语资产结构统计表是了解一个国家或地区整体经济情况和个人财务状况的参考依据,对于个人财务管理和投资决策具有重要意义。

我们应该密切关注这一统计数据的发布,并根据其内容合理地制定自己的财务规划和投资策略。

以上就是对 2023 年我国人资产结构统计表的文章内容,希望对您有所帮助和启发。

2023年的我国人资产结构统计表是了解我国人的财务状况和整体经济走势的重要参考依据。

个人收入统计表格

个人收入统计表格引言个人收入统计是一项重要的任务,能够帮助我们了解自己的财务状况,并制定相应的理财计划。

在本文中,我们将探讨个人收入统计的重要性,如何编制个人收入统计表格以及如何分析表格中的数据。

个人收入统计的重要性个人收入统计对于每个人来说都是至关重要的。

通过对个人收入的统计,我们能够了解自己的收入来源、收入的组成部分以及收入的变化趋势。

这些信息可以帮助我们更好地进行理财规划,实现财务目标。

个人收入统计还能够帮助我们评估自己的收入水平和经济状况。

通过对收入的统计,我们可以了解自己的收入是否稳定、是否符合预期以及是否达到了个人的期望。

这些信息对于制定合理的消费和储蓄计划非常有帮助。

除此之外,个人收入统计还能够帮助我们发现收入的可能问题和潜在机会。

通过对收入统计表格的分析,我们可以看到是否存在收入的漏洞或者收入增长的机会。

这些信息对于改善个人财务状况和增加收入非常有用。

因此,个人收入统计对于每个人来说都是必不可少的。

编制个人收入统计表格的步骤编制个人收入统计表格可以帮助我们清晰地了解自己的财务状况。

下面是一些编制个人收入统计表格的步骤:步骤一:列出所有的收入来源首先,我们需要列出所有的收入来源。

这包括工资、奖金、投资回报、租金收入等等。

通过列出所有的收入来源,我们可以确保不会漏掉任何一项收入。

步骤二:确定每一项收入的金额接下来,我们需要确定每一项收入的金额。

这包括每个收入来源的具体数值。

这些数值可以是每月的固定金额,也可以是不定期的金额。

确保将所有收入准确地记录下来。

步骤三:计算总收入在确定了每一项收入的金额后,我们可以计算总收入。

将所有收入相加即可得到总收入的数值。

这可以帮助我们了解自己的总收入水平。

步骤四:分析收入的组成部分除了计算总收入外,我们还可以分析收入的组成部分。

即查看不同收入来源对总收入的贡献程度。

这可以帮助我们了解自己的收入结构以及不同收入来源的重要性。

步骤五:记录收入的变化趋势最后,我们需要记录收入的变化趋势。

个人财务报表

1.个人财务报表个人财务报表,是用以反映个人或家庭财务状况和财富增减变动的会计报表。

主要有财务状况表和净财富变动表两种。

主要用于个人或家庭的财务计划,如取得分期付款购货优惠、缴纳个人所得税、申办信用上学、编制退休计划和馈赠遣产计划,以及公开个人财务情况等。

在一些国家,政府官员及即将成为政府官员的人士,为表明其廉洁奉公,取信于民,有义务定期编制个人财务报表。

2.财务状况反映特定日期某一个人或家庭的资产、负债和净财富,是个人的主要财务报表。

与企业的资产负债表不同,此表的第三要素不是所有者权益,而是净财富,且由一个总金额表示。

在财务状况表中,资产按流动性排列,流动性越强越排在前面,但资产不须像企业那样分为几大类。

资产、负债及其变化应当与企业一样,按照应计制予以确认。

资产、负债可以按原始成本计价,不过和资产负债表日的公允价值能够更好地反映个人或家庭的财务状况。

在资产按公允价值计价时,还会产生一个“未实现资产升值的所得税”项目。

历为,当资产按公允价值出售时,按照所得税法规定,该个人或家庭应缴纳所得税,预计未实现资产升值的所得税,可使财务状况表反映个人或家庭的实际净权益,是全部资产减去负债及未实现资产升值所得税后的差额。

3. 净财富变动表反映一个时期个人或家庭净财富增减变动的报表。

它用个人或家庭在一个时期的收入增加和支出发生来说明其净财富的变动,因而能将收入、支出与净财富联系起来,可以作为财务状况表的附表。

4. 期末净财富净财富变动表分已实现净财富增加、已实现净财富减少(这两者得出已实现净财富增减额)、未实现净财富增加、未实现净财富减少(这两者得出未实现净财富增减额)四部分。

本期净财富增减额(包括已实现和未实现)加上期初净财富,即为期末净财富。

此数应与本期财务状况表中的净财富数一致。

5. 个人资产通俗地说,个人资产是个人所拥有的东西。

大多数资产是有形的,如汽车、房子等,当然,在某些情况下,它们也是无形的,如著作权、发明专利等。

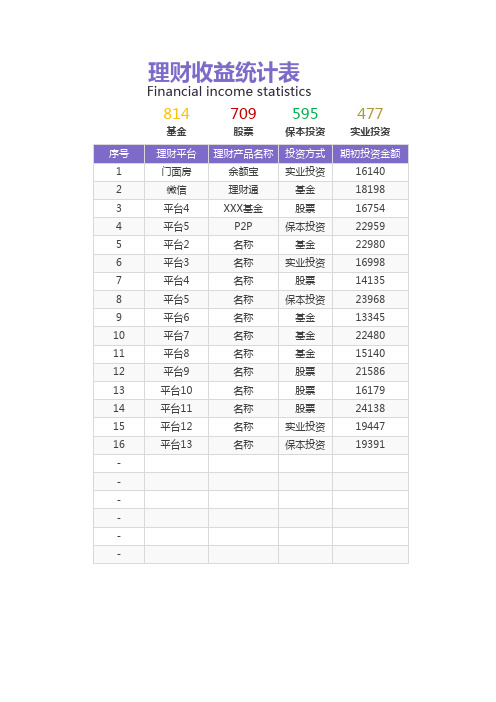

简约理财收益统计表excel模板

理财产品名称 投资方式

余额宝

实业投资

理财通

基金

XXX基金

股票

P2P

保本投资

名称

基金

名称

实业投资

名称

股票

名称

保本投资

名称

基金

名称

基金

名称

基金

名称

股票

名称

股票

名称

股票

名称

实业投资

名称

保本投资

期初投资金额 16140 18198 16754 22959 22980 16998 14135 23968 13345 22480 15140 21586 16179 24138 19447 19391

到期时间 2/20 3/3 3/6 5/20 6/15 8/25 9/10 10/25 10/10 10/25 11/28 11/25 11/28 12/15 12/20 12/25

预计收益 199 103 170 220 218 236 134 164 179 139 232 197 198 125 217 239

今日到期

超期7天 超期15天

482511

627523

581 410

203

134130

预期收益 实际收益

9月

10月

11月

12月

超期30天 实际收益 月份

136

1月

140

2月

121

3月

248

4月

173

5月

203

6月

130

7月

216

8月

108

9月

187月

200

141 实业投资

138

131 保本投资

理财业务统计表

1.2 私人银行专属理财产品

1.3 机构专属理财产品

1.4 合 计

2.1 保证收益类产品

2.2 保本浮动收益类产品

2.3 非保本浮动收益类产品

2.4 合 计

3.1 T+0产品

3.2 7天(含)以内

3.3 7天-1个月(含)

3.4 1-3个月(含)

3.5 3-6个月(含)

3.6 6-12个月(含)

3.7 1年以上

5.2.9 合计

5.3.1 本行存款

5.3 存款

5.3.2 他行存款 5.3.3 其他

5.3.4 合计

5.4.1 债权类

5.4.2 银行承兑汇票

5.4 信贷类投资

5.4.3 商业承兑汇票 5.4.4 其他票据

5.4.5 其他

5.4.6 合计

5.5.1 结构性股权投资

5.5.2 PE投资

5.5 权益类投资

3.8 合 计

4.1 人民币

ห้องสมุดไป่ตู้

4.2 外币(全折人民币)

4.3 合 计

5.1 未投资头寸

5.2.1 国债、央票、政策性金融债

5.2.2 AA+(含)以上信用债券

5.2.3 AA+以下信用债券

5.2.4 正回购

5.2 债券及货币市场工具 5.2.5 逆回购

5.2.6 拆入

5.2.7 拆出

5.2.8 其他

5.5.3 资本市场

5.5.4 其他

5.6 衍生工具

5.5.5 合计

5.7 QDII

5.8 另类投资

5.9 其他

5.10 合计

C 本期净募集金额

D 期末存续产品数(只)

E 期末余额

财务收支记账管理表格-概述说明以及解释

财务收支记账管理表格-范文模板及概述示例1:在日常生活中,财务收支记账管理表格是一种非常有用的工具,可以帮助我们更好地管理个人或家庭的财务状况。

通过填写这样的表格,我们可以清晰地了解自己的收入来源和支出去向,从而更有效地控制自己的消费习惯,避免出现财务困难。

一般来说,一个财务收支记账管理表格会包括以下几个方面的内容:1. 收入部分:包括工资、奖金、投资收益等各种收入来源,以及具体数额。

2. 支出部分:包括日常生活开销、房贷、车贷、信用卡还款等支出项目,以及具体花费数额。

3. 结余部分:列出每月的结余金额,用于反映当月的财务状况。

通过填写这样的财务收支记账管理表格,我们可以清晰地了解自己每个月的收支情况,及时发现自己的消费习惯中存在的问题,并采取措施加以改进。

此外,通过长期的记录和对比,我们还可以更好地规划和管理自己的财务,实现财务自由的目标。

因此,建议每个人都可以尝试使用财务收支记账管理表格来管理自己的财务,切实提高自己的财务意识和管理能力,实现更好的财务规划和目标。

愿每个人都能在财务管理上取得成功!示例2:在日常生活中,我们经常需要进行财务收支记账管理,以便掌握自己的财务状况、合理安排资金使用、制定合理的理财计划等。

而财务收支记账管理表格是一个非常有用的工具,可以帮助我们记录和管理个人或家庭的财务状况。

一个完善的财务收支记账管理表格包括收入部分和支出部分。

在收入部分,我们可以记录各种来源的收入,比如工资、奖金、投资收益等。

在支出部分,我们可以记录日常生活消费、房租、水电费、交通费用、娱乐支出等各项支出。

通过将收入和支出记录在财务收支记账管理表格中,我们可以清晰地看到自己的每笔财务流动,从而帮助我们更好地管控资金的使用。

在填写财务收支记账管理表格时,我们可以根据自己的实际情况定制表格的分类和细项,以便更方便有效地记录和管理财务信息。

定期审核和分析收支情况也是非常重要的,可以帮助我们及时发现问题、调整支出计划,保持财务健康。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

科目存款 -

投资资产 自用资产

货币基金

债券型基金 混合型基金 - 指数型基金 股票型基金 银行理财产 品 房屋 - 汽车 牌照 流动资产 总资产

账户 招商银行 招商银行-USD 广发银行 建设银行 浦发银行 工商银行 天天基金 工商银行 天天基金

-

备注

100%

金额

比例

-

备注 南方现金增利

科目 流动负债

合计 0.00

明细科目 账户 未出账单

信用卡 已出账单

长期负债

当月车贷 中国银行 车贷余额 中国银行 房贷余额 建设银行 总负债 营运资本

金额

-

比例 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

净资产

招商银行 招商银行 招商银行

现金+投资

资产体检

安全指数

Norminal

应急能力

3-6

偿债能力(短期) >2

偿债能力(中长 期)

<=60%

偿债能力(整体) <=40%

保障能力

配置保险

Actual

成长指数 储蓄率 自由储蓄率 生息资产比例 投资回报率 财富自由度

Norminal >30% >10% >50%