三七互娱2019年财务分析详细报告

三七互娱头部领先优势明显 双轮驱动利润增长

在新产品之外,三七互 娱还通过精细化流量运营模 式延长老产品生命周期,如 《 大 天 使 之 剑 H5》《 永 恒 纪 元》等老产品在畅销榜上排 名稳定。凭借新老游戏的出 色 表 现, 在 AppAnnie 发 布 的 7 月、8 月、9 月全球手游

收入 95.60 亿元,同比增长 72.72%,归属于上市公司股 东的净利润 15.56 亿元,同 比增长 27.7%。公司每股收 益为 0.74 元。其中,第三季 度实现营业收入 34.89 亿元, 同比增长 56.29%,创下公司 单季业绩新高。

与此同时,三七互娱还 公 布 了 2019 年 全 年 净 利 润 的预测,预计范围为 20.5 亿 元 -21.5 亿元,增长幅度高 达 103.27% 至 113.19%。 对 于业绩预增的原因,公司表 示,2019 年度,手机游戏研 发及发行业务的持续增长是 利润增长的主要驱动力。

研报显示,《斗罗大陆》H5 自上线后连续7个月位于 iOS 端角色扮演类手游前十 名。 而 且,《 斗 罗 大 陆 》 的 成功也意味着三七互娱将品 类拓展至小说 IP 领域,或将 开启三七互娱小说类 IP 游戏 的新模式。

目前,三七互娱的多元 化战略已经覆盖多个品类和 素材,且均取得了不俗的市 场表现。

目 前, 公 司 投 资 的 文 创企业覆盖影视 ( 优映文化、 中汇影视 )、动漫 ( 艺画开天、 剧能玩 )、音乐 ( 风华秋实 )、 互 联 网 体 育 (Wake 瑜 伽 )、 少儿教育 ( 妙小程、KaDa 故 事 )、文化旅游 ( 驼路铃音 )、 艺人经纪 ( 原际画 )、IP 孵化 ( 金海拾艺 ) 等细分领域,为 各个年龄层以及细分群体提 供优质内容。

三七互娱2020年上半年财务状况报告

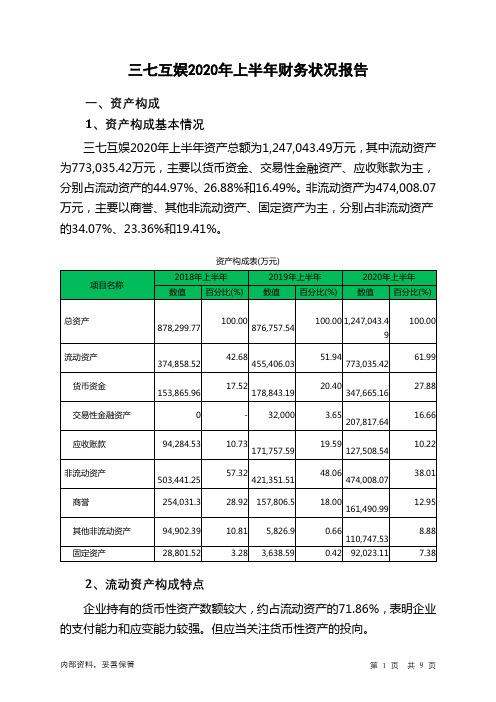

三七互娱2020年上半年财务状况报告一、资产构成1、资产构成基本情况三七互娱2020年上半年资产总额为1,247,043.49万元,其中流动资产为773,035.42万元,主要以货币资金、交易性金融资产、应收账款为主,分别占流动资产的44.97%、26.88%和16.49%。

非流动资产为474,008.07万元,主要以商誉、其他非流动资产、固定资产为主,分别占非流动资产的34.07%、23.36%和19.41%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的71.86%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产374,858.52 100.00455,406.03100.00773,035.42100.00货币资金153,865.96 41.05178,843.1939.27347,665.1644.97交易性金融资产0 - 32,000 7.03207,817.6426.88应收账款94,284.53 25.15171,757.59 37.72127,508.5416.49预付款项29,573.31 7.89 50,244.89 11.03 64,890.09 8.39 其他流动资产19,252.05 5.14 12,570.35 2.76 17,133.96 2.22 其他应收款32,219.1 8.60 9,236.33 2.03 6,980.03 0.90 应收股利119.42 0.03 0 - 1,040 0.133、资产的增减变化2020年上半年总资产为1,247,043.49万元,与2019年上半年的876,757.54万元相比有较大增长,增长42.23%。

4、资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加175,817.64万。

三七互娱(002555)2015-2019年二季度财务报表数据-原点参数

13

三七互娱(002555)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

员工数

公司基本信息表

芜湖三七互娱网络科技集团股份有限公司 WUHU SANQI INTERACTIVE ENTERTAINMENT NETWORK

TECHNOLOGY GROUP CO.,LTD. 三七互娱 002555 深圳证券交易所 1995-05-26 2011-03-02 安徽省芜湖市鸠江区北京中路芜湖广告产业园广告创意综合楼

十一楼 2818

公司简介

芜湖三七互娱网络科技集团股份有限公司(原名:芜湖顺荣三 七互娱网络科技股份有限公司)是一家主要从事网络游戏业务 的中国公司。该公司通过两个业务部门运营。网络游戏部门从 事网页游戏和手机游戏研发,以及视频游戏、电影及网络电视 等制造、推广及销售。汽车零部件部门从事汽车塑料燃油箱研 发、制造和销售。该公司于国内市场及海外市场销售其产品。

报表期间:— 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称

公司英文名称

公司简称 股票代码 交易所 成立时间 上市时间

注册地址

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

泛娱乐布局下的三七互娱盈利模式及财务评价研究

四、未来展望

1、业务拓展:三七互娱在巩固现有游戏市场的同时,将继续拓展新的业务 领域。例如,公司正逐步涉足虚拟现实(VR)、增强现实(AR)等新兴领域,以 寻找新的增长点。这些新领域的拓展将进一步丰富公司的产品线,提升市场竞争 力。

2、市场占有率提高:凭借卓越的运营能力和强大的推广策略,三七互娱有 望进一步提高其在国内外市场的占有率。通过不断优化产品和服务,公司有望吸 引更多新用户,同时提高现有用户的粘性,从而推动市场份额的提升。

2、加强内容创新与质量管理。在原创内容方面,哔哩哔哩可以进一步提高 内容创新和策划能力,注重内容的深度和广度,以满足不同用户群体的需求。同 时,公司应加强内容质量管理,保证内容的合法性和健康性,以保持良好的品牌 形象。

3、提高游戏运营能力。随着游戏市场的日益竞争激烈,哔哩哔哩需要不断 提高自身的游戏运营能力,加强与游戏开发商的合作与沟通,引进更多优质游戏 资源,提高游戏产品质量和用户体验。

泛娱乐布局下ห้องสมุดไป่ตู้三七互娱盈利 模式及财务评价研究

目录

01 一、泛娱乐布局下的 三七互娱概述

02

二、三七互娱的盈利 模式

03

三、三七互娱的财务 评价

04 四、未来展望

05 参考内容

三七互娱,一家在泛娱乐产业领域具有重要影响力的公司,自成立以来短短 几年间便一跃成为行业的佼佼者。本次演示将深入探讨三七互娱的盈利模式及财 务评价,以期为相关产业的发展提供借鉴。

3、推广策略:多元化渠道,扩 大市场份额

三七互娱在推广方面采取多元化策略,通过广告投放、社交媒体推广、赛事 赞助等方式扩大市场份额。同时,公司还积极开展海外市场拓展,进一步提高了 品牌知名度和市场占有率。

三、三七互娱的财务评价

三七互娱2020年三季度财务风险分析详细报告

三七互娱2020年三季度风险分析详细报告

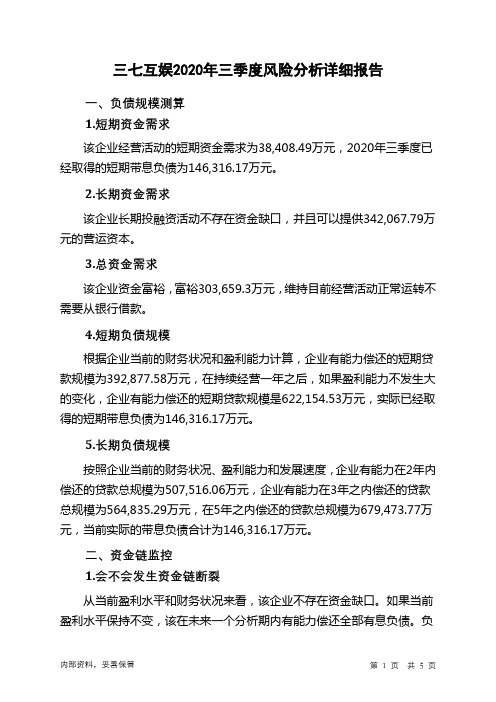

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为38,408.49万元,2020年三季度已经取得的短期带息负债为146,316.17万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供342,067.79万元的营运资本。

3.总资金需求

该企业资金富裕,富裕303,659.3万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为392,877.58万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是622,154.53万元,实际已经取得的短期带息负债为146,316.17万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为507,516.06万元,企业有能力在3年之内偿还的贷款总规模为564,835.29万元,在5年之内偿还的贷款总规模为679,473.77万元,当前实际的带息负债合计为146,316.17万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负

内部资料,妥善保管第1 页共5 页。

三七互娱2019年上半年财务分析结论报告

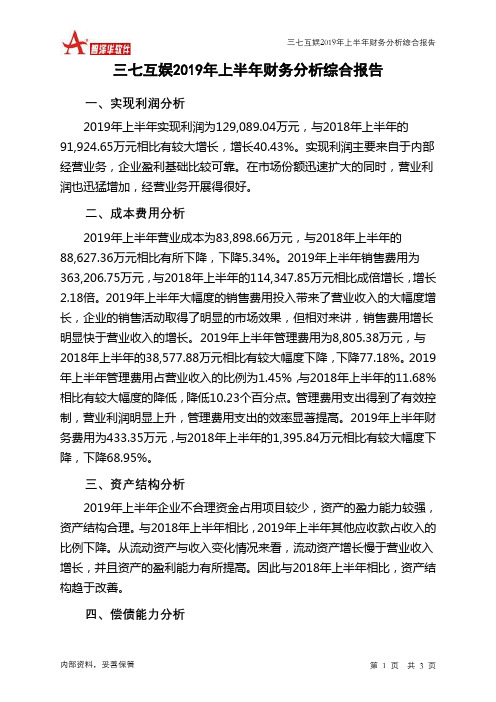

三七互娱2019年上半年财务分析综合报告三七互娱2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为129,089.04万元,与2018年上半年的91,924.65万元相比有较大增长,增长40.43%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年上半年营业成本为83,898.66万元,与2018年上半年的88,627.36万元相比有所下降,下降5.34%。

2019年上半年销售费用为363,206.75万元,与2018年上半年的114,347.85万元相比成倍增长,增长2.18倍。

2019年上半年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2019年上半年管理费用为8,805.38万元,与2018年上半年的38,577.88万元相比有较大幅度下降,下降77.18%。

2019年上半年管理费用占营业收入的比例为1.45%,与2018年上半年的11.68%相比有较大幅度的降低,降低10.23个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2019年上半年财务费用为433.35万元,与2018年上半年的1,395.84万元相比有较大幅度下降,下降68.95%。

三、资产结构分析2019年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年上半年相比,2019年上半年其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年上半年相比,资产结构趋于改善。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

2019年解密三七互娱的自我突破及长期增长动力:页游、手游、游戏出海、董事长长线策略、团队激励

2019年解密三七互娱的自我突破及长期增长动力:页游、手游、游戏出海、董事长长线策略、团队激励1.游戏公司的长期投资笔记:“研发”&“发行”&“流量”有一个做到极致 (6)2.复盘“突破”史:多次渠道变迁下,不断实现自我突破 (9)2.1 从页游起锚:11年页游起步,13年页游平台第一,15年页游研发第一(不含腾讯)102.1.1 先联运后独代:2年内“发行运营”做到极致 (10)2.1.2 自建研发:成立极光网络,2年内做到页游研发第一 (11)2.2 手游:传统ARPG类手游壁垒稳固,其他手游品类不断突破 (11)2.2.1 传统ARPG类壁垒稳固,ROI管控合理 (12)2.2.2 品类突破:“传统ARPG+小说IP”已获成功,卡牌、二次元等新品类寻求突破132.3 出海:2020年将推出多款新SLG,预期取得较大成功 (14)3.解密“长期增长动力”:董事长坚持长跑思维,联合创始人“分工明确&激励到位” (16)3.1 董事长:热爱马拉松,“专注力&意志力”凸显 (16)3.1.1 双重身份:马拉松爱好者VS互联网企业家 (16)3.1.2 董事长长线策略:专注游戏长线布局,在红海中始终突出重围 (17)3.2 团队激励问题:联合创始人内部股权激励稳人心,发行&研发核心人员获深度绑定183.2.1 联合创始人内部股权激励,巩固团队凝聚力 (18)3.2.2 一般团队:发行&研发团队核心人员激励到位 (19)4.投资建议 (20)5.风险提示 (20)附:盈利预测表 (21)图1:2007-2015年A股上市/借壳上市游戏公司2007-2019H1市场份额 (6)图2:2000-2009年美股港股上市游戏公司2007-2019H1市场份额 (7)图3:2019年上半年中国移动游戏市场份额 (8)图4:三七互娱历次渠道变迁突破史 (9)图5:传统ARPG类自研手游MAU生命变动周期(单位:万人) (13)图6:《斗罗大陆》H5上线后6个月iOS角色扮演类免费榜单排名稳定在前10名 (14)图7:《拳魂觉醒》上线后iOS卡牌游戏类畅销榜单排名稳定在前10名 (14)图8:大五人格分析框架 (16)图9:三七互娱组织架构 (19)图10:徐志高15%少数股东权益 (19)表1:2007-2015年A股上市/借壳上市游戏公司2007-2019H1市场份额 (7)表2:2000-2009年美股上市游戏公司2007-2019H1市场份额 (7)表3:2001-2010年端游市场重要事件 (8)表4:2008-2014年页游市场重要事件 (9)表5:2013-2019年手游市场重要事件 (9)表6:2012-2013两年网页游戏产品充值流水TOP5 (10)表7:2013年中国网页游戏企业营收排行 (11)表8:2015年中国网页游戏开服数量TOP5 (11)表9:2015年中国网页游戏开服前五名研发收入 (11)表10:传奇、奇迹类壁垒稳固 (12)表11:游戏生命周期精品化流程 (12)表12:传统ARPG类自研手游MAU半衰期 (13)表13:2018年9月-2019年9月SLG各区域市场收入份额 (15)表14:刘宇宁的SLG作品迭代理念与其他厂商作品对比 (15)表15:刘宇宁的SLG作品创新路径与其他作品对比 (16)表16:互联网企业家和马拉松爱好者人格共通点 (17)表17:李逸飞大五人格分析 (17)表18:游戏生命周期精品化流程 (18)表19:截至2019.11.07三七互娱联合创始人转股前后持股情况 (19)。

三七互娱2019年财务分析结论报告

三七互娱2019年财务分析结论报告三七互娱2019年财务分析综合报告三七互娱2019年财务分析综合报告一、实现利润分析2019年实现利润为269,613.29万元,与2018年的121,931.95万元相比成倍增长,增长1.21倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为177,606.63万元,与2018年的181,142.09万元相比有所下降,下降1.95%。

2019年销售费用为773,720.55万元,与2018年的334,726.13万元相比成倍增长,增长1.31倍。

2019年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2019年管理费用为22,185.76万元,与2018年的24,606.29万元相比有较大幅度下降,下降9.84%。

2019年管理费用占营业收入的比例为1.68%,与2018年的3.22%相比有所降低,降低1.55个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-1,490.39万元。

三、资产结构分析与2018年相比,2019年应收账款占营业收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,三七互娱2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析三七互娱2019年的营业利润率为20.20%,总资产报酬率为28.92%,内部资料,妥善保管第1 页共3 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

内部资料,妥善保管

第 1 页 共 36 页

三七互娱2019年财务分析详细报告

企业持有的货币性资产数额较大,约占流动资产的66.02%,表明企业 的支付能力和应变能力较强。但应当关注货币性资产的投向。企业流动资 产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的 21.44%,应当加强应收款项管理,关注应收款项的质量。

内部资料,妥善保管

第 3 页 共 36 页

三七互娱2019年财务分析详细报告

23,097.96万元,其他非流动资产减少53,071.55万元,其他应收款减少 71,791.86万元,长期投资减少120,610.08万元,共计减少273,907.57万 元。增加项与减少项相抵,使资产总额增长124,802.36万元。

项目名称

总资产

流动资产 长期投资 固定资产 其他

资产构成表

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

1,014,525.9 9

100.00 839,576.17

100.00 916,013.77

100.00

635,514.46

62.64 418,211.76

100.00 839,576.17

项目名称

流动资产 存货 应收账款 其他应收款 交易性金融资产 应收票据 货币资金 其他

流动资产构成表

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

635,514.46 100.00 418,211.76 100.00 396,245.54 100.00

0

0.00

内部资料,妥善保管

第 2 页 共 36 页

三七互娱2019年财务分析详细报告

4.资产的增减变化原因

以下项目的变动使资产总额增加:交易性金融资产增加204,290.34万 元,在建工程增加79,724.56万元,货币资金增加61,954.34万元,预付款 项增加46,731.89万元,商誉增加3,634.25万元,固定资产增加1,064.45 万元,应收股利增加1,040万元,无形资产增加270.1万元,共计增加 398,709.94万元;以下项目的变动使资产总额减少:应收利息减少6.44万 元,递延所得税资产减少75.9万元,开发支出减少620.58万元,应收账款 减少1,063.94万元,长期待摊费用减少3,569.26万元,其他流动资产减少

0

0.00 10,182.81

2.57

128,791.51

20.27 129,855.45

31.05 88,490.9

22.33

7,444.26

1.17 79,236.12

18.95 38,811.19

9.79

204,200

0

0.00

0

0.00

0

0.00

5,534

1.40

215,250.86

5.资产结构的合理性评价 从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例 基本合理。其他应收款所占比例基本合理。

内部资料,妥善保管

第 4 页 共 36 页

三七互娱2019年财务分析详细报告

6.资产结构的变动情况

与2018年相比,2019年应收账款占营业收入的比例下降。其他应收款 占收入的比例下降。从流动资产与收入变化情况来看,流动资产增长慢于 营业收入增长,并且资产的盈利能力有所提高。因此与2018年相比,资产 结构趋于改善。

项目名称

流动资产 长期投资 固定资产 存货 应收账款 货币性资产

主要资产项目变动情况表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

635,514.46

51.96 418,211.76

5.54 396,245.54

0

46,879.22

-72.01 167,489.3

49.81 396,245.54

43.26

46,879.22

4.62 167,489.3

19.95 125,945.44

13.75

4,710.3

0.46 3,645.85

0.43 29,239.59

3.19

327,422.01

32.27 250,229.26

29.80 364,583.2

39.80

2.流动资产构成特点

33.87 153,296.52

36.66 158,091.09

39.90

79,737.48

12.55 55,823.68

13.35 95,135.54

24.01

3.资产的增减变化 2019年总资产为1,014,525.99万元,与2018年的839,576.17万元相 比有较大增长,增长20.84%。

0

二、负债及权益结构分析 1.负债及权益构成基本情况

三七互娱2019年负债总额为285,155.13万元,资本金为211,225.17 万元,所有者权益为729,370.86万元,资产负债率为28.11%。在负债总额 中,流动负债为260,038.94万元,占负债和权益总额的25.63%;非流动负

内部资料,妥善保管

32.99 125,945.44

0

4,710.3

29.2 3,645.85

-87.53 29,239.59

0

0

0

0

-100 10,182.81

0

128,791.51

-0.82 129,855.45

46.74 88,490.9

0

419,541.21 173.68 153,296.52

-6.31 163,625.09

第 5 页 共 36 页

三七互娱2019年财务分析详细报告

债为25,116.19万元,金融性负债占资金来源总额的2.48%。

项目名称

负债及权益总额 所有者权益 流动负债 非流动负债

负债及权益构成表

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

1,014,525.9 9

三七互娱2019年财务分析详细报告

三七互娱2019年财务分析详细报告

一、资产结构分析 1.资产构成基本情况 三七互娱2019年资产总额为1,014,525.99万元,其中流动资产为 635,514.46万元,主要分布在货币资金、交易性金融资产、应收账款等环 节,分别占企业流动资产合计的33.87%、32.15%和20.27%。非流动资产 为379,011.53万元,主要分布在商誉和在建工程,分别占企业非流动资产 的42.61%、21.03%。