第二章外汇与外汇汇率(精品文档)

【学习】第二章外汇与外汇汇率

(2)已知1美元=7.5160人民币 (中国报价)

1美元=115.31日元

(东京价格)

求日元兑人民币的汇率

解:1日元=7.5160 / 115.31=0.0652人民币

.

➢中间汇率套算的应用

假设在美国的外汇市场上,采用间接标价法挂牌公布汇率。 某日,美元兑港元的汇率为USD=HKD7.8065,美元兑奥地 利先令的汇率为USD=Sch12.9750。某港商出口商品的本币 报价单价为5港元。奥地利进口商要求该企业报出其奥地利 价格。试问该如何报价? 分析:① 汇率折算:根据已公布的汇率套算出港元兑奥地 利先令的汇率

练习3:境内某居民出境旅游,需要用 现金人民币兑换美元,假如该人在2005 年3月11日在中国工商银行按当日人民 币即期外汇牌价兑换1000美元,所需要 支付多少人民币?若该人2005年3月18 日旅游回来后剩余200美元现金,他在 交通银行又可以换回多少人民币?

.

.

.

解:(1)若该人要兑换1000美元,则应按照3月11日的外汇 牌价所支付的人民币为: 1000×828.89÷100=8288.9元 (2)若该人要把剩余的美元换回人民币,按3月18日的 外汇牌价兑换的人民币为: 200×821.45÷100=1642.9元

.

例:在巴黎外汇市场上,美元即期汇率为USD1=FRF5.1000, 三个月美元升水500点,六月期美元贴水450点。则在直接标 价法下,三月期美元汇率为

USD1=FRF(5.1000+0.0500)=FRF5.1500, 六月期美元汇率为

USD1=FRF(5.1000-0.0450 )= FRF5.0550。

.

银行报出的远期差价在实务中通常用点 数表示,每点(point)为万分之一, 即0.0001。 例如:86点表示86/10000=0.0086

外汇汇率

次日RMB USD1=RMB8.2770↘

(汇率升高,币值降低)

(2)间接标价法

数量标价法,与直接标价法相反, 即用本国货币为标准,折成外国货 币来表示。汇率变动方向与币值方 向一致。 某日USD汇率 USD1=JAN110 两周后 USD1= JAN105↘

USD贬值 (同例)

(2)间接标价法

外汇,国外汇兑的简称。动态外 汇概念;静态概念:广义和狭义。

外汇的三个基本特征

( 1 )是以外币计值的金融资产, 如美元在美国则不是外汇。 ( 2 )外汇的偿还必须有可靠的 物质保证,能为各国所普遍承认 和接受。 (3)具有充分的可兑换性。

2、外汇的分类

(1)根据外汇的来源或用途,可 分为贸易外汇和非贸易外汇。 (2)根据对货币兑换是否施加限 制,分为自由外汇和记账外汇。 (3)根据外汇交易的交割期限, 可分为即期外汇和远期外汇。 (4)硬货币与软货币。

(5)固定汇率和浮动汇率

固定汇率,指汇率基本固定,汇 率波动仅限定在一定的幅度内。当 汇率的波动超出规定的界限,中央 银行有义务进行干预与维持。金本 位制下,汇率可在黄金输送点的界 限内波动;布雷顿森林体系下,在 铸币平价上下1%的幅度内波动。

固定汇率和浮动汇率2

浮动汇率,指一国货币当局不使 本币汇率固定,而由市场供求关系 自由调节其浮动幅度。外汇市场上, 如果外币供给大于需求,外币贬值, 本币升值;如果外币需求大于供给, 则外币升值,本币贬值。 1973 年 布雷顿森林体系崩溃后,多数国家 采用了浮动汇率制。

经济增长情况2

第三,一国经济增长率较高又意 味着投资利润率较高,可吸引国外 资金流入,改善资本项目收支。

一般说来,高经济增长率短期内 由于贸易收支问题可能会不利于本 币汇率,但长期是支持本币成为硬 通货的因素。

【大学】外汇汇率与外汇市场

二、汇率的含义、标价

2. 汇率的标价(Quotation)

❖ 直接标价法(Direct Quotation)和间接标价法

(Indirect Quotation)

例如,中国外汇市场公布:

USD100=CNY827.71

JPY100=CNY7.0469

单位货币/基准货币

报价货币

整理课件

二、汇率的含义、标价 ❖ 间接标价法:以外国货币表示本国货币的价格

整理课件

第二章参考阅读

❖ [1] 钱荣堃,陈平,马君潞. 国际金融[M]. 天津:南开大学出版社,2002: 第3章、第4章.

❖ [2] 陈雨露. 国际金融(第二版)[M]. 北京:中国人民大学出版社,2005: 第1章、第2章.

整理课件

第三章 外汇市场

❖ 外汇市场的概述 ❖ 我国的外汇市场

整理课件

基本的清算过程:

❖ A向其开户银行“意大利信贷银行”提出购买美元,指示其支付 给B;该银行则按一定的汇率借记其本币账户。

❖ “意大利信贷银行”利用CABLE通知在纽约的“花旗银行”,要 求借记其美元账户,并将这笔美元转移到“化学银行”;

❖ “花旗银行”一方面将这笔美元借记“意大利信贷银行”的账户, 另一方面向CHIPS送交一份电子划款单,指明划入“化学银行” 的账户。收到“电子划款单”后,“化学银行”便可在当日贷记 这笔美元。

整理课件

一、外汇市场的概述

【举例】

今有意大利商人A向巴西商人B支付一笔购买咖啡的美 元货款,由此引起的外汇交易如何得到清算?

为了便于说明,现假设A、B的开户银行分别是“意大 利信贷银行”和“巴西银行”。同时,“花旗银行” 和“化学银行”又分别是这两家银行在美国的往来银 行。

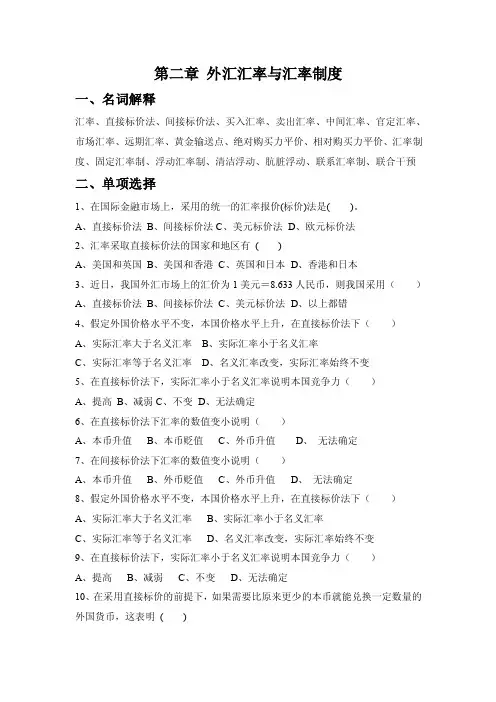

第二章外汇汇率与汇率制度课后习题练习国际金融课程

第二章外汇汇率与汇率制度一、名词解释汇率、直接标价法、间接标价法、买入汇率、卖出汇率、中间汇率、官定汇率、市场汇率、远期汇率、黄金输送点、绝对购买力平价、相对购买力平价、汇率制度、固定汇率制、浮动汇率制、清洁浮动、肮脏浮动、联系汇率制、联合干预二、单项选择1、在国际金融市场上,采用的统一的汇率报价(标价)法是( )。

A、直接标价法B、间接标价法C、美元标价法D、欧元标价法2、汇率采取直接标价法的国家和地区有( )A、美国和英国B、美国和香港C、英国和日本D、香港和日本3、近日,我国外汇市场上的汇价为1美元=8.633人民币,则我国采用()A、直接标价法B、间接标价法C、美元标价法D、以上都错4、假定外国价格水平不变,本国价格水平上升,在直接标价法下()A、实际汇率大于名义汇率B、实际汇率小于名义汇率C、实际汇率等于名义汇率D、名义汇率改变,实际汇率始终不变5、在直接标价法下,实际汇率小于名义汇率说明本国竞争力()A、提高B、减弱C、不变D、无法确定6、在直接标价法下汇率的数值变小说明()A、本币升值B、本币贬值C、外币升值D、无法确定7、在间接标价法下汇率的数值变小说明()A、本币升值B、外币贬值C、外币升值D、无法确定8、假定外国价格水平不变,本国价格水平上升,在直接标价法下()A、实际汇率大于名义汇率B、实际汇率小于名义汇率C、实际汇率等于名义汇率D、名义汇率改变,实际汇率始终不变9、在直接标价法下,实际汇率小于名义汇率说明本国竞争力()A、提高B、减弱C、不变D、无法确定10、在采用直接标价的前提下,如果需要比原来更少的本币就能兑换一定数量的外国货币,这表明( )A、本币币值上升,外币币值下降,通常称为外汇汇率上升B、本币币值下降,外币币值上升,通常称为外汇汇率上升C、本币币值上升,外币币值下降,通常称为外汇汇率下降D、本币币值下降,外币币值上升,通常称为外汇汇率下降11、在其他条件不变的情况下,以下哪种情况会导致一国货币升值?( )A、通货膨胀B、国际收支顺差C、收入减少D、紧缩性政策12、根据利率平价理论如果美国利率高于香港,美元对港币的远期汇率会()A、升值B、贬值C、既不升值也不贬值D、无法确定13、根据利率平价理论如果美国利率高于香港,美元对港币的即期汇率会()A、升值B、贬值C、既不升值也不贬值D、无法确定14、购买力平价说有助于说明( )。

国金第二章《外汇汇率与汇率制度》课件

第一节

汇率及其标价方法

一、汇率及其标价方法

(一)外汇汇率的概念 一个国家货币折算成另一个国家货币的 比率; 或者,用一国货币单位表示的另一国货币 单位的价格; 简言之,汇率就是两种不同货币之间的比 价。

汇率=A货币/B货币; 或;汇率 = B货币/A货币

例如,1美元=8.2775元人民币,表示美 元对人民币的汇率。 左端的单位货币称为标准货币或基准货币, 右端的货币称为标价货币。 ·

(三)按银行汇兑方式划分有 1. 电汇汇率(T/T): 以电汇方式买卖外汇时使用的汇率。 2. 票汇汇率(D/D): 以票汇方式买卖外汇时使用的汇率。 3. 信汇汇率(M/T): 以信汇方式买卖外汇时使用的汇率。

(四)根据制定汇率的方法分类

关键货币 (Key Currency),是指本国国际收 支中使用最多、外汇储备中占比重大、且可以自由 兑换和世界上普遍接受的货币。

二、汇率的种类

(一)从银行买卖外汇的角度划分

1. 买入汇率:银行向同业或客户买入外汇 所标明的汇率,即买入价。

2. 卖出汇率:银行向同业或客户卖出外汇 所标明的汇率,即卖出价。

买入价和卖出价的差额一般为1~5‰,它是银行 承担风险的报酬,称为汇兑收益。

3. 中间汇率:银行买入汇率与卖出汇率的 平均值。即; 中间汇率 = (买入汇率+卖出汇率)/ 2

间接标价法的特点

1)本币的数量固定不变。 2)汇率的涨跌以外币数额的变化来表示。 (本币不变,外币变,其汇率的升降与 本国货币对外价值的高低成正比。) 目前,仅美国和英国等个别国家采用间 接标价法

其实两种汇率标价法只是基准货币 不同,直接标价法与间接标价法的关系 是互为倒数关系。

第二章 第一节 外汇与汇率

第一节外汇与汇率一、外汇概述外汇(Foreign Exchange),即国际汇兑,是国际经济活动得以进行的基本手段,是国际金融最基本的概念之一。

我们可以从动态(Dynamic)和静态(Static)两个不同的角度理解外汇的含义。

动态的外汇,是指把一国货币兑换为另一国货币以清偿国际间债权债务关系的实践活动或过程。

从这个意义上说,外汇同于国际结算。

静态的外汇,是指国际间为清偿债权债务关系而进行的汇兑活动所凭借的手段和工具。

静态的外汇概念是从动态的汇兑行为中衍生出来并广为运用的,它又有广义与狭义之分。

各国外汇管理法令所称的外汇就是广义的外汇。

如我国1996年1月29日颁布、并于同年4月1日开始实施的《中华人民共和国外汇管理条例》第三条规定,外汇是指以外币表示的可以用作国际清偿的支付手段和资产,它们是:⑴外国货币,包括纸币、铸币;⑵外汇支付凭证,包括票据、银行存款凭证、邮政储蓄凭证等;⑶外币有价证券,包括政府债券、公司债券、股票等;⑷特别提款权、欧洲货币单位资产。

⑸其他外汇资产。

而狭义的外汇,也就是我们通常所说的外汇,它是指外国货币或以外国货币表示的能用于国际结算的支付手段。

但是,不是所有的外国货币都能成为外汇的。

一种外币成为外汇有三个前提条件:第一、自由兑换性,即这种外币能自由地兑换成本币;第二、可接受性,即这种外币在国际经济交往中被各国普遍地接受和使用;第三、可偿性、即这种外币资产是能得到补偿的债权;这三个前提条件暨外汇的三大特征,只有满足这三个条件或符合这三个特征的外币及其所表示的资产才是外汇。

照此推理, 以外币表示的有价证券由于不能直接用于国际间的支付,故不属于外汇;同样,外国钞票也不能算作外汇。

外钞只有携带回发行国、并贷记在银行账户上后,才能称作外汇。

在这个意义上,只有存放在国外银行的外币资金,以及将对银行存款的索取权具体化了的外币票据,才构成外汇。

具体来看,外汇主要指以外币表示的银行汇票、支票、银行存款等。

第二章 外汇、汇率与外汇市场

(2)报即期汇率和远期汇率的差价(远期汇 差报价法)(Swap Rate or Point Rate):只报出 即期汇率和各期的远期差价,然后再根据即 期汇率和远期差价来计算远期汇率。 远期差价=远期汇率-即期汇率; 远期差价用点数来表示。 这种方法通常用于银行同业交易中。 例如: 即期汇率: GBP1=USD1.5305/15 一个月远期点数: 20/35

该计算结果表明,如果英镑按一个月升水 20/30 的速度发展下去,英镑一年内将升值 2.16 %。

报价货币的 即期汇率-远期汇率 12 = ─────────────×───────×100% 升(贴)水年率 远期汇率 远期月数

3 .基本汇率、套算汇率:按制定汇率方法的 不同。 基本汇率(Basic Rate):选择某一货币为关 键货币,并制定出本币对关键货币的汇率, 是确定本币和其他货币之间的汇率的基础。

即期汇率的报价:直接报出 远期汇率的报价: (1)直接报出(完整报价法)(Outright Rate): 与即期汇率报价方法相同,直接将各种不同 交割期限的远期买入价、卖出价表示出来。 例如: 即期汇率: £1=$1.5305/15 一个月的远期汇率: £1=$1.5325/50 这种方法通常用于银行对客户的报价上,在 银行同业交易中,瑞士、日本等国也采用这 种报价方法。

b.伦敦市场 即期汇率: GBP1=USD1.5305/15 一个月远期汇率: GBP1=USD1.5325/50 说明美元的远期汇率低于即期汇率,美 元贴水,贴水点数为20/35。 (4)根据即期汇率和远期差价计算远期汇率 的方法: A.直接标价法下: 远期汇率=即期汇率+升水点数 或 远期汇率=即期汇率-贴水点数

兑换收益:外汇买卖差价(汇差),用 点数来表示。在外汇市场上,每一“点” 为万分之一,即0.0001为1点,如上例中, 英镑对美圆的兑换收益为20个点。日元、 韩元等少数币值较小的货币汇率报价中 的每一 “点”为百分之一,即0.01为1点。

《外汇与汇率》PPT课件

比 塞 塔 法 英 美 郎 镑 元

希

腊

德拉克马

Dr

中

国

人 民 币

RMB

6

9.1.2 汇率及其标价

汇率的概念

汇率的标价方式

7Hale Waihona Puke (1)汇率(exchang rate)概念

汇率是指一国货币与另一国货币之间 的兑换比率,也就是以一国货币表示的另 一国货币的价格。

8

(2)汇率的标价方式

直接标价法(direct quotation system):用一单位的外币作为 标准,将其折算成一定数量的本国货币,以此来表示汇率的方法。 例如:

18

(1)基本思想

--外汇供求决定均衡汇率

外汇需求(D$):外汇需求是引 致需求,商品和劳务进口,本国 对外投资都会引起外汇需求。 外汇供给(S$):商品和劳务的 出口,外国对本国的投资都会引 起外汇供给。

E RMB $

E'

RMB升值

S$

E*

RMB贬值

外汇需求减少或外汇供给增加, 本币贬值( ERMB/$上升) 。外汇 需求增加或外汇供给减少,本币 升值(ERMB/$下降) 外汇需求等于外汇供给时,汇率 实现均衡。

货币

澳 先 法 加 克 马 法 马 克 元 令 郎 元 朗 克 郎 克 朗

符号

A$ Sch BF Can$ DKr FM FF DM NKr

国 家

印 伊 度 朗

货币

卢 比 里 亚 尔 里 日 比 拉 元 索

符号

Rs RI Lit ¥ Ps Pts SF £ $

意 大 利 日 本

墨 西 哥 西 班 牙 瑞 英 美 士 国 国

30

(2)利率平价理论的基本形式

外汇与汇率——精选推荐

外汇与汇率第⼆章外汇与汇率本章主要学习内容国与国之间的商品交易及其他经济往来必然会引起货币收付,这种国际间的⽀付必须以⼀定的货币、按⼀定的汇率进⾏,这样就产⽣了外汇与汇率的问题。

外汇是以外币表⽰的⽤以进⾏国际间结算的⽀付⼿段,汇率则是两种不同货币之间的折算⽐价。

汇率的标价⽅法有直接与间接标价法两类。

在⾦本位下,决定汇率的基础是铸币平价;在纸币本位下,决定汇率的基础应为两种货币所具有的购买⼒之⽐。

汇率变动是受诸多因素影响的,其中既有国内的,也有国外的;既有经济的因素,也有政治的,乃⾄社会的、⼼理的因素。

这些因素相互交织在⼀起,使汇率变动具有很⼤的不确定性。

同时,汇率的变动⼜会对⼀国的物价⽔平、进出⼝贸易、经济结构,对世界经济、国际资本流动等产⽣重⼤的影响。

汇率问题既是⼀个重要的实践问题,也是⼀个重⼤的理论问题。

在汇率决定的基础和变动的因素问题上,由于经济学家所处的时代不同、信仰的理论不同、分析问题的⾓度与论证⽅法不同,因⽽形成了各种各样的汇率理论。

国际借贷说、购买⼒平价说、汇兑⼼理说、资产市场说、利率平价说、资产组合说、流动资产选择说是主流的有关汇率⽅⾯的理论。

它们分别从货币因素、宏观基本⾯因素和实际市场因素等各个⾓度对均衡汇率的决定和汇率的变动进⾏了研究,它们各有优劣,可以相互补充。

名词解释1、外汇2、⾃由外汇3、记账外汇4、贸易外汇5、⾮贸易外汇6、即期外汇7、远期外汇8、汇率9、直接标价法10、间接标价法11、美元标价法12、基本汇率13、套算汇率14、买⼊汇率15、卖出汇率16、中间价17、电汇汇率18、信汇汇率19、票汇汇率20、固定汇率21、浮动汇率22、官⽅汇率23、市场汇率24、单⼀汇率25、复汇率26、贸易汇率27、⾦融汇率28、开盘汇率29、收盘汇率30、名义汇率31、实际汇率32、有效汇率33、即期汇率34、远期汇率35、升⽔36、贴⽔37、黄⾦输送点38、平价39、黄⾦平价40、铸币平价简答题1、什么是外汇,构成外汇的基本条件有哪些?2、外汇的主要作⽤是什么?3、什么是汇率,汇率的标价⽅法有哪些?4、汇率上浮、下跌和升值、贬值的主要区别是什么?5、不同货币本位制下决定汇率的基础分别是什么?6、国际借贷说的基本观点是什么?7、简析购买⼒平价说的基本观点和主要内容。

企业涉外会计第二章 外汇与汇率

三、汇率的分类

根据汇率的不同作用和不同要求,有多 种分类标准。 1.按银行经营外汇的价格划分,有买入汇 率、卖出汇率、中间汇率三种 2.按企业记账依据的汇率划分,有记帐汇 率与历史汇率两种 3.按外汇买卖交割期划分,有即期汇率与 远期汇率两种 4.按国际汇率制度划分,有固定汇率和浮 动汇率两种

四、现行人民币汇率制度

第二章

外汇与汇率

学习目标

外汇与汇率是涉外会计的核心,无章不 论,无节不谈。通过本章学习,了解外币、 外汇、汇率、汇兑损益等基本概念;熟悉外 汇核算的两种观点、两种作账制、两种结转 方法;掌握记帐汇率的选择和确定、汇兑损 益的列支、外汇核算的会计处理方法。

第一节 概述

一、外币与外汇的概念

外币是指除我国人民币以外的其

二、外汇的种类

外汇根据采取的划分标准不现,可以有 不同的称谓。 1.根据外汇来源与用途不同,可分为贸易 外汇和非贸易外汇 2.根据外汇能否自由兑换,可分为自由外 汇和记帐外汇 3.根据外汇交易割期的不同,可分为即期 外汇和远期外汇 4.根据外汇的形态,可分为现汇和现钞

三、外汇的表示方法

表 2-1 货币代码 01 12 13 14 15 16 17 18 20 21 25 26 27 28 29 38 49 英镑 港元 美元 瑞士法郎 德国马克 法国法郎 新加坡元 荷兰盾 瑞典克朗 贸易比利时法郎(※) 意大利里拉(※) 日元(※) 加元 澳元 欧元 尼泊尔卢比 货币名称 人民币 常用货币的货币符号及简写符号 符号 ¥ ? HK$ US$ SF DM FF SS FLS SKR BFRC LIT J¥ CANS AS C NRS 简写 CNY GDP• HKD USD CHF DEM FRF SGD NLG SEK BEC ITL JPY CAD AUD EUR NPR 货币单位 1 元=10 角 1 元=100 分 1 元 100 分 1 法郎=100 分 1 马克=100 芬尼 1 法郎=100 分 1 元=100 分 1 盾=100 分 1 克郎=100 欧尔 1 贸易比利时法郎※ 1 意大利里拉※ 1 日元※ 1 元=100 分 1 元=100 分 1 欧元=100(欧)分 1 卢比=100 派司 1 角=10 分 1 镑=100 便士

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二章外汇与外汇汇率一、外汇概述二、外汇汇率三、汇率的决定与调整四、汇率制度五、汇率变动的影响因素与汇率变动的效应六、西方主要汇率决定理论七、人民币汇率第一节外汇一、外汇的相关概念❖外汇(Foreign Exchange),这一概念有动态的和静态的两种表述形式,而静态的外汇又有广义和狭义之分。

(一)外汇的内涵1、外汇的动态含义是指一个国家的货币借助于各种国际结算工具,通过特定的金融机构,兑换成另一国货币的国际汇兑行为和过程,在这一意义上外汇的概念等同于国际结算。

2、外汇的静态含义是指以外币表示的可用于对外支付的金融资产。

❖广义的静态外汇概念,通常用于国家的管理法令之中,它是指一切用外币表示的资产。

(外币资产)3、狭义的静态外汇概念是指以外国货币表示的用于国际结算的支付手段。

按照这一概念,只有存放在国外银行的外币资金,以及将对银行存款的索取权具体化了的外币票据,才构成外汇。

❖(二)外汇的三个基本特征❖1、可自由兑换性,外汇是以外国货币表示的,必须具有充分的可兑换性,即能够自由地兑换成其他国家的货币或购买其他信用工具以进行多边支付。

❖2、普遍接受性,外汇必须为各国普遍接受的支付手段,可用作对外支付的金融资产。

❖3、可偿性,外汇必须是在国外能够得到补偿的债权,具有可靠的物质偿付保证。

➢以上三个特征是作为“外汇”的充分条件,而作为“外汇”的必要条件是外汇必须为外国货币或以外币计值的金融资产。

➢需要指出的是,不是所有的外国货币都能成为外汇的,只有为各国普遍接受的、可自由兑换的货币才能成为外汇。

而任何以外币计值或表示的实物资产和无形资产并不构成外汇。

❖二、外汇的构成及种类❖(一)广义的外汇主要包括:❖1、外国货币,包括钞票和铸币;❖2、外国有价证券,包括政府公债、国库券、公司债券、股票、息票等;❖3、外币支付凭证,包括票据、银行存款凭证、邮政储蓄凭证等;❖4、其他外汇资金,包括在国外的人寿保险以及境内居民在境外的稿酬、版税、专利转让费等。

❖实践中,各国外汇管理法令所规定的外汇有所不同。

❖(二)中国的外汇及构成❖2008年8月1日国务院第20次常务会议修订通过了《中华人民共和国外汇管理条例》,新条例于2008年8月6日公布之日起施行。

新条例第三条规定:外汇是指下列以外币表示的可以用作国际清偿的支付手段和资产。

主要包括:➢(1)外币现钞,包括纸币、铸币;➢(2)外币支付凭证或者支付工具,包括票据、银行存款凭证、银行卡等;➢(3)外币有价证券,包括债券、股票等;➢(4)特别提款权;➢(5)其他外汇资产。

➢(三)外汇的种类➢1、根据是否可以自由兑换,外汇可分成自由兑换外汇、有限自由兑换外汇和不可兑换外汇;➢2、根据外汇来源和用途,外汇可分为贸易外汇和非贸易外汇;➢3、根据外汇管理的对象,外汇可分为居民外汇和非居民外汇;➢4、按外汇交割日期划分,分为即期外汇和远期外汇。

三、外汇的用途1、作为国际结算的计价手段和支付工具,便于国际结算;2、实现购买力的国际间的转移;3、促进国际贸易的发展;4、调节资金余缺;5、平衡国际收支第二节外汇汇率❖一、汇率的定义❖由于各国使用的货币不尽相同,因而当一种商品或劳务参与国际交换时,就产生了汇率问题。

➢所谓汇率(Exchange Rate),是指两种不同货币之间的比价,也就是以一种货币表示的另一种货币的相对价格,也是一种资产价格。

➢汇率通常标到小数点后第四位。

由于汇率是以一种货币表示的另一种货币的相对价格,因而汇率的表示方法就出现了直接标价法和间接标价法两种方法。

➢二、汇率的标价方法➢1、直接标价法(Direct Quotation)又称“价格标价法”或应付标价法,是指以一定单位外国货币为标准,折算为若干单位本国货币的表示方法。

也就是,以本币表示的一定单位的外币。

如1US$ = 7.9772¥RMB或100US$ = 797.72¥RMB。

❖2、间接标价法(Indirect Quotation)又称“数量标价法”或应收标价法,是指以一定单位的本国货币为标准,折算为若干单位外国货币的表示方法。

也就是,以外币表示一定单位的本币。

现实中,英国采用间接标价法,如1.8542美元表示一个英镑即1英镑=1.8542美元。

➢目前在国际外汇市场上,使用间接标价法的货币不多,主要有英镑、美元(除英镑汇兑外)、爱尔兰镑、澳大利亚元、新西兰元和欧元等,如1英镑=1.8542美元,1欧元=1.2716美元。

➢其他各国均以直接标价法表示对外汇率,美元兑英镑的汇率,也采用直接标价法❖3、美元标价法。

在国际间进行外汇业务交易时,银行之间的报价通常以美元为基础来表示各国货币的价格,这一标价法称为美元标价法。

即以若干数量非美元货币来表示一定单位美元的价值;美元与非美元货币的汇率作为基础,其他货币两两间的汇率则通过套算而得,此为美元标价法。

❖4、直接标价法和间接标价法的区别➢在直接标价法下,汇率数值越大,表示本币贬值(Depreciation),外币升值(Appreciation);反之,则相反。

➢在间接标价法下,汇率数值越大,表示本币升值,外币贬值;反之,则相反。

➢需要指出的是,只有指明报价银行所处的国家或地区时,谈论这两种标价法才有意义。

➢两者的联系是:汇率的两种标价方法,虽然基准不同,但是从同一国家角度来看,直接标价法与间接标价法是互为倒数的关系。

➢一般认为,无论在哪一种标价法下,外汇汇率都是指外币兑本币的汇率。

➢5、标价法中的基准货币和标价货币➢人们将各种标价法下数量固定不变的货币叫做基准货币(Based Currency),把数量变化的货币叫做标价货币(Quoted Currency)。

➢在直接标价法下,基准货币为外币,标价货币为本币;➢在间接标价法下,基准货币为本币,标价货币为外币;➢在美元标价法下,基准货币可能是美元,也可能是英镑其他货币。

❖三、法定升值与升值、法定贬值与贬值的含义❖1、法定升值(Revaluation)是指政府通过提高货币含金量或明文宣布的方式,提高本国货币对外的汇价。

❖2、升值(Appreciation)是指由于外汇市场上供求关系的变化造成的货币对外汇价的上升。

❖3、法定贬值(Devaluation)是指政府通过降低货币含金量或明文宣布的方式,降低本国货币对外的汇价。

❖4、贬值(Depreciation)是指由于外汇市场上供求关系的变化造成的货币对外汇价的下降。

四、汇率的分类❖(一)基本汇率和套算汇率➢按官方制定汇率划分,分为基本汇率(或基准汇率)和套算汇率。

1、基本汇率(Basic Rate)➢是指一国选择一种国际经济交易中最常使用、在外汇储备中所占的比重最大的可自由兑换的关键货币,本国货币与其对比订出的汇率就是基本汇率。

➢关键货币(Key Currency),一般是指一个世界货币,被广泛用于计价、结算、储备货币、国际上可普遍接受的自由兑换货币。

目前作为关键货币的通常是美元,而本国货币与美元之间的汇率就是基本汇率。

❖2、套算汇率(Cross Rate)❖是指制定出基本汇率之后,本币以基本汇率为基础,套算出对其他国家货币的汇率。

人民币基准汇率是由中国人民银行根据前一日银行间外汇市场上形成的美元对人民币的加权平均价,公布当日主要交易货币(美元、日元和港币)对人民币交易的基准汇率,即市场交易中间价。

◆套算汇率的方法◆同边相乘法:适用于两种基准汇率采用不同标价法的情况例子:伦敦外汇市场英镑对美元的汇率为:₤1.00=$1.5624~1.5274;苏黎世外汇市场美元对瑞士法郎的汇率为:$1.00=SF1.4005~1.4012;伦敦外汇市场:₤1.00=$1.5624~1.5274苏黎世外汇市场:$1.00=SF1.4005~1.4015同边相乘后:₤1.00=SF2.1377~2.1407◆对角相除法:适用于两种基准汇率采用相同标价法的情况$1.00=J¥118.8412~119.6217$1.00=SF1.4005~1.4015对角相除后:SF1.00=J¥84.7957~85.4179❖(二)买入汇率、卖出汇率、中间汇率❖按银行买卖外汇划分,分为买入汇率、卖出汇率、中间汇率和现钞汇率。

买入汇率(Buying Rate),也称买入价,即银行向同业或客户买入外汇时所使用的汇率。

一般而言,银行总是低汇价买入外汇。

卖出汇率(Selling Rate),也称卖出价,即银行向同业或客户卖出外汇时所使用的汇率。

一般而言,银行总是高汇价卖出外汇。

中间汇率(Middle Rate),是买入价和卖出价的平均数。

报刊报导汇率消息时常用中间汇率。

❖(三)现钞汇率与现汇汇率❖现钞汇率(Bank Notes Rate),又称现钞买卖价,是指银行买入或卖出外币现钞时所使用的汇率。

从理论上讲,现钞买卖价同外币支付凭证、外币信用凭证等外汇形式买卖价应该相同。

但现实中,现钞买入价一般低于现汇买入价的2 % ~ 3 %,而卖出价则与现汇卖出价相同。

这是因为一般国家都规定,不允许外国货币在本国流通,需要把买入的外币现钞运送到发行国或能流通的地区去,这需要花费一定的运费和保险费,这些费用需要由客户承担。

因此,银行在收兑外币现钞时使用的汇率,稍低于其他外汇形式的买入汇率;而银行卖出外币现钞时使用的汇率与外汇卖出价相同。

(四)电汇、信汇与票汇汇率按外汇交易支付通知方式划分,分为电汇汇率、信汇汇率和票汇汇率。

电汇汇率(Telegraphic Transfer Rate,简称T/T Rate)是银行卖出外汇后,以电报为传递工具,通知其国外分行或代理行付款给收款人所使用的一种汇率。

电汇是国际资金转移中最为迅速的一种国际汇兑方式,银行无法利用客户资金,因而电汇汇率最高。

信汇汇率(Mail Transfer Rate,简称M/T Rate)是银行卖出外汇后,用信汇方式付款给收款人所使用的一种汇率。

由于邮程需要时间较长,银行可在邮程期内利用客户的资金,故信汇汇率较电汇汇率低。

票汇汇率(Draft Rate)是银行在卖出外汇时,开立一张由其国外分支机构或代理行付款的汇票交给汇款人,由其自带或寄往国外取款。

由于票汇汇率从卖出外汇到支付外汇有一段间隔时间,银行可以在这段时间内占用客户的资金,所以票汇汇率一般比电汇汇率低。

❖(五)即期汇率和远期汇率❖1、定义❖按外汇买卖的交割时间划分,分为即期汇率和远期汇率。

即期汇率(Spot Rate)又称为现汇汇率,是指外汇买卖成交后,买卖双方在当天或在两个营业日内进行交割(Delivery)所使用的汇率。

一般在外汇市场上挂牌的汇率,除特别标明远期汇率以外,一般指即期汇率。

远期汇率(Forward Rate)又称为期汇汇率,是指在未来约定日期进行交割,事先由买卖双方签订合同达成协议的汇率。