税务所清算审核工作底稿(14张表)

税务所审计工作底稿-负债权益类底稿

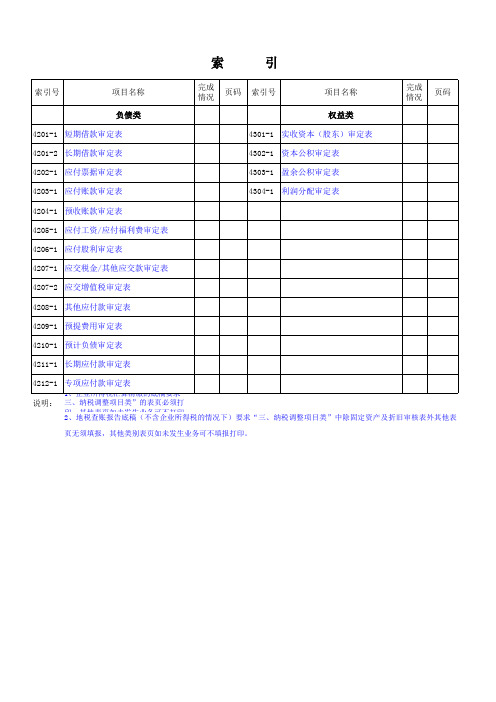

引

索引号 项目名称 权益类 4301-1 实收资本(股东)审定表 4302-1 资本公积审定表 4303-1 盈余公积审定表 4304-1 利润分配审定表 完成 情况 页码

说明: 1、企业所得税汇算清缴的底稿要求“三、纳税调整项目类”的表页必须打印,其他表页如未发生业务可不打印。

2、地税查账报告底稿(不含企业所得税的情况下)要求“三、纳税调整项目类”中除固定资产及折旧审核表外其他表 页无须填报,其他类别表页如未发生业务可不填报打印。

索

索引号 项目名称 负债类 4201-1 短期借款审定表 4201-2 长期借款审定表 4202-1 应付票据审定表 4203-1 应付账款审定表 4204-1 预收账款审定表 4205-1 应付工资/应付福利费审定表 4206-1 应付股利审定表 4207-1 应交税金/其他应交款审定表 4207-2 应交增值税审定表 4208-1 其他应付款审定表 4209-1 预提费用审定表 4210-1 预计负债审定表 4211-1 长期应付款审定表 4212-1 专项应付款审定表 完成 情况 页码

企业所得税汇算清缴底稿

企业所得税汇算清缴底稿企业所得税汇算清缴底稿一、背景介绍在企业所得税年度纳税申报结束后,企业需要进行汇算清缴,计算实际应纳税额,并清算已预缴的税款。

本文档旨在提供企业所得税汇算清缴底稿的详细步骤及指引。

二、汇算清缴计算过程1·确定纳税调整项目1·1 汇总营业收入和税前利润1·2 扣除费用和成本1·3 计算可抵扣的税前亏损1·4 申报开具税收减免证明2·确定应纳税所得额2·1 根据企业所得税法规定,计算应纳税所得额2·2 根据税率表,计算应缴纳的企业所得税额3·清算已预缴税款3·1 汇总已预缴税款信息3·2 根据已预缴税款信息,计算可挂账退税额3·3 确定实际需要缴纳的企业所得税款4·缴纳剩余税款或申请退款4·1 若实际应缴纳税款大于已预缴税款,需支付差额 4·2 若实际应缴纳税款小于已预缴税款,可申请退款 5·缴纳企业所得税5·1 根据计算结果,向税务局缴纳企业所得税款三、附件1·企业所得税年度纳税申报表2·税收减免证明申请表3·已预缴税款明细表4·缴款通知书四、法律名词及注释1·企业所得税:根据国家税收法规定,企业依法缴纳的利润所得税。

2·扣除费用和成本:根据企业所得税法规定,企业可以在计算应纳税所得额时扣除的费用和成本。

3·税前亏损:企业在纳税年度内所发生的亏损,可在以后的年度申请抵扣并减少应纳税所得额。

4·税收减免证明:企业根据国家税法规定,经申请并符合条件的情况下可获得的一种税收减免证明。

5·挂账退税额:企业当年实际需要缴纳的企业所得税款减去已预缴的税款后的差额。

汇算清缴辅导工作底稿

账载金额

税收金额

调增金额

调减金额

视同销售收入

*

*

*

视同销售成本

*

*

*

不征税收入

*

*

*

不征税收入用于Leabharlann 出形成的费用**工资薪金支出

职工福利费支出

职工教育经费支出

工会经费支出

业务招待费支出

捐赠支出

*

财产损失

固定资产折旧

无形资产摊销

三

资产损失管理

类别

申报情况

备注

清单申报类

是□;否□。

专项申报类

是□;否□。

企业所得税汇算清缴辅导(审核)工作底稿

纳税人名称:所属年度:

纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)

序 号

项目

内 容

税务机关辅导记录

一

企业基本情况

项目

金额(数量)

销售(营业)收入

营业收入

其他业务收入

视同销售收入

合计

利润总额

职工人数

资产总额

以前年度可弥补亏损

二

纳税调整关注项目

四

税收优惠管理

涉及优惠项目

备案情况

备注

是□;否□。

是□;否□。

是□;否□。

是□;否□。

五

主行业(大类)

税务登记主行业信息

实际主行业(大类)

备注

六

其他需明确的事项

辅导人员(签字):纳税人(签字):日期:

税务审核工作底稿

厦门明正税务师事务所有限公司工作底稿2008年版厦门明正税务师事务所有限公司鉴证报告审核签发单审核整体工作计划审核过程中重大问题请示报告编制日期:年月日与客户交换意见记录编制日期:年月日应缴增值税工作底稿审核期间或截止日:金额单位:元7明正税务工作底稿版权所有谢绝传播票据存根联抽查工作底稿审核期间或截止日:金额单位:元存货抽查表审核期间或截止日:年金额单位:元税款缴纳清单表—1审核期间或截止日:年金额单位:元税款缴纳清单表—2审核期间或截止日:年金额单位:元各项应缴税金及附加费工作底稿工资薪金和职工福利等三项经费审核表审核期间或截止日:金额单位:元计税工资审核表审核期间或截止日:金额单位:元利息支出审核表审核期间或截止日:金额单位:元业务招待费审核表审核期间或截止日:金额单位:元广告费支出审核表审核期间或截止日:金额单位:元业务宣传费审核表审核期间或截止日:金额单位:元业务佣金审核表审核期间或截止日:金额单位:元坏帐损失、坏帐准备金审核表审核期间或截止日:金额单位:元资产盘亏、毁损和报废审核表审核期间或截止日:金额单位:元社会保险款项审核表审核期间或截止日:金额单位:元捐赠支出审核表审核期间或截止日:金额单位:元研究开发费用审核表审核期间或截止日:金额单位:元纳税调整减少项目审核表审核期间或截止日:金额单位:元货币资金审定表会计期间或截止日:金额单位:元银行存款帐户余额调节表会计期间或截止日:金额单位:元存货审定表会计期间或截止日:金额单位:元短(长)期投资审定表会计期间或截止日:金额单位:元会计期间或截止日:金额单位:元会计期间或截止日:金额单位:元会计期间或截止日:金额单位:元会计期间或截止日:金额单位:元待摊费用审定表会计期间或截止日:金额单位:元固定资产及累计折旧审定表会计期间或截止日:金额单位:元无形资产、递延资产及其他资产审定会计期间或截止日:金额单位:元36明正税务工作底稿版权所有谢绝传播短(长)期借款审定表会计期间或截止日:金额单位:元应交税款、其他应交款审定表会计期间或截止日:金额单位:元应付工资、福利费审定表会计期间或截止日:金额单位:元其他应付款审定表会计期间或截止日:金额单位:元预提费用审定表会计期间或截止日:金额单位:元实收资本审定表会计期间或截止日:金额单位:元资本(盈余)公积审定表会计期间或截止日:金额单位:元未分配利润审定表会计期间或截止日:金额单位:元主营业务收入/成本审定表会计期间或截止日:金额单位:元生产成本及主营业务成本审定表会计期间或截止日:金额单位:元制造费用审定表会计期间或截止日:金额单位:元销售折扣与折让审定表会计期间或截止日:金额单位:元48明正税务工作底稿版权所有谢绝传播。

【精编】税审工作底稿(WORD)

税审工作底稿(WORD)代理企业所得税汇算清缴及审核事项工作底稿公司(所)索引委托单位名称:委托单位联系电话:工作底稿有关事项说明本套工作底稿适用于北京市地方税务局规定的企业所得税所有代理审核事项。

使用者可按下列说明编制工作底稿。

一、工作底稿使用说明2002年度企业所得税代理审核事项:(一)税前弥补亏损的审核事项;(二)企业发生亏损在10万元以上(含10万)的审核事项;(三)企业年度申请退企业所得税税款2万元以上(含2万元)的审核事项;(四)企业发生研究开发新产品、新技术、新工艺发生费用需抵扣当年应纳所得额的审核事项;(五)企业发生国产设备投资抵免企业所得税的审核事项;(六)销售收入5000万元以上(含5000万元)的建筑施工房地产开发企业,企业所得税税前扣除事项;(七)2002年度销售收入1亿元以上(含1亿元)的商业零售企业,企业所得税税前扣除事项。

上述代理审核事项工作底稿除不使用索引中第五部分“其他类审核表”,其他所有表格都适用。

(八)企业因行业特点需提高广告费税前扣除比例审核事项,工作底稿使用索引中“综合类所有表格、主营业务收入审核表、其他业务收入审核表、提高广告费支出比例审核表”。

(九)企业缩短年限或加速折旧方法审核事项,工作底稿使用索引中“综合类所有表格、缩短年限或加速折旧方法审核表”。

(十)企业发生的财产损失未经财政部门及其授权单位批准的税前扣除审核事项,工作底稿使用索引中“综合类所有表格,资产盘亏、毁损和报废审核表”。

二、编制工作底稿需注意的事项(一)各项目审核表所需用的明细表、程序表,使用者可自定。

(二)对收入、成本、费用类及资产、负债、所有者权益类项目的审核,其审核表中“审核调整额”,反映的是未按财务会计制度要求,造成核算不正确的调整额。

此数是调增、调减相抵后的净额(调减用“—”号表示)。

未按税法规定标准执行的纳税调整项目,其调整额反映在纳税调整项目类审核表中。

(三)审核表中“索引号”是指各项目审核中所引用与审核相关的数据来源。

【VIP专享】所得税汇算清缴工作底稿顺序目录及填写要求

2010年度企业所得税汇算清缴审核工作底稿顺序目录及填写要求(查账征收企业)一、对外报送资料顺序:(一式两份)1、企业所得税汇算清缴鉴证报告(附审查事项说明)2、企业所得税年度纳税申报审核表主表3、企业所得税纳税申报审核表附表(1-11个附表)收入明细审核表和成本费用“企业所得税纳税申报审核表附表”(明细审核表除外)无数据或企业不涉及的可在“企业所得税汇算清缴鉴证报告”中注明后,不用打印。

4、税务师事务所和注册税务师执业证书复印件。

二、存档报告资料顺序:(一式一份)1、企业所得税汇算清缴鉴证报告(附审查事项说明)2、企业所得税年度纳税申报审核表3、收入明细审核表(或金融企业收入明细审核)4、成本费用明细审核表(或金融企业成本费用审核表)5、纳税调整项目明细审核表6、企业所得税弥补亏损明细审核表7、税收优惠明细审核表8、境外所得税抵免计算明细审核表9、以公允价值计量资产纳税调整审核表10、广告费和业务宣传费跨年度纳税调整审核表11、资产折旧、摊销纳税调整明细审核表12、资产减值准备项目调整明细审核表13、长期股权投资所得(损失)明细审核表14、涉税鉴证业务约定书15、审核整体工作计划16、三级复核工作底稿17、审核过程中重大问题请示报告18、与客户交换意见记录19、企业内部控制制度调查问卷20、企业提供资料清单21、企业基本情况表22、企业凭证抽查表23、通用工作记录表24、其他业务类工作底稿25、企业复印资料(营业执照、税务登记证、年终会计报表、企业所得税季度申报表及其他审核事项有关的证明材料)说明:以上资料除5-13项及24项以外其他的为必备资料,5-13项及24项中企业如不涉及或无数据,可不用打印;如有其他情况或数据可附加相应底稿进行说明。

三、归档资料内容填写要求:(一)所有需要项目负责人和所领导签字的表格由相应负责人和所领导签字,注明日期。

(二)所有表格的表头均为必填项,以下为重点注意事项:1、2-13项均为审核表,而非审查表2、涉税鉴证业务约定书:委托事项完成时间、代理费(大小写)、委托方和受托方公章、法人章、地址、电话、联系人、签约日期、签约地点均应填写完整。

代理企业所得税汇算清缴及审核事项工作底稿

代理企业所得税汇算清缴及审核事项工作底稿一、背景介绍随着市场经济的发展,代理企业在我国经济中扮演着越来越重要的角色。

代理企业所得税汇算清缴及审核工作是确保企业纳税遵从税法规定,合理清算所得税缴纳的过程。

本文将从所得税汇算清缴和审核事项两个方面,对代理企业所得税汇算清缴及审核事项工作底稿进行探讨。

二、所得税汇算清缴工作底稿1. 汇总企业财务数据在进行所得税汇算清缴工作之前,首先需要对企业的财务数据进行汇总。

包括企业的收入、成本、费用等信息,以及资产负债表和利润表等财务报表。

2. 计算应纳税所得额应纳税所得额是代理企业在汇算清缴工作中的重要指标。

它是指企业在一定时期内,经过一系列的计算后得出的可纳税收入金额。

计算应纳税所得额需要考虑到各项所得、财务成本和税收优惠等因素。

3. 计算应缴纳所得税额根据计算出的应纳税所得额,需要进一步计算出应缴纳的所得税额。

这个过程中需要参考当前的税率和税法规定,对应进行计算和核对。

4. 填写相关申报表格完成应纳税所得额和应缴纳所得税额的计算后,需要将相关的数据填写到所得税申报表格中。

同时,还需要核实填写的数据是否准确,并确保所有的申报表格齐全完整。

5. 提交税务机关并缴纳所得税完成所得税申报表格的填写后,需要将其提交给当地税务机关,并按照法定时限缴纳所得税金额。

同时,需要确认税务机关是否对所提交的申报表格进行审核。

三、审核事项工作底稿1. 审核所得税申报表格税务机关对代理企业所得税申报表格进行审核时,需要核实企业所填写的数据和实际情况的一致性。

包括检查企业的收入、成本和费用等信息是否一致,以及确认是否存在异常情况。

2. 检查合规性和合法性审核过程中,税务机关还需要对代理企业的所得税纳税行为进行检查,确保企业的纳税行为符合税法规定并合法合规。

包括核实企业是否存在偷税漏税行为,是否存在虚报、少报、不报等情况。

3. 与企业进行沟通在审核过程中,税务机关可能需要与代理企业进行沟通,了解企业的具体情况并核实相关信息。

税务-税审工作底稿WORD 精品

代理企业所得税汇算清缴及审核事项工作底稿公司(所)索引委托单位名称:委托单位联系电话:工作底稿有关事项说明本套工作底稿适用于北京市地方税务局规定的企业所得税所有代理审核事项。

使用者可按下列说明编制工作底稿。

一、工作底稿使用说明20XX年度企业所得税代理审核事项:(一)税前弥补亏损的审核事项;(二)企业发生亏损在10万元以上(含10万)的审核事项;(三)企业年度申请退企业所得税税款2万元以上(含2万元)的审核事项;(四)企业发生研究开发新产品、新技术、新工艺发生费用需抵扣当年应纳所得额的审核事项;(五)企业发生国产设备投资抵免企业所得税的审核事项;(六)销售收入5000万元以上(含5000万元)的建筑施工房地产开发企业,企业所得税税前扣除事项;(七)20XX年度销售收入1亿元以上(含1亿元)的商业零售企业,企业所得税税前扣除事项。

上述代理审核事项工作底稿除不使用索引中第五部分“其他类审核表”,其他所有表格都适用。

(八)企业因行业特点需提高广告费税前扣除比例审核事项,工作底稿使用索引中“综合类所有表格、主营业务收入审核表、其他业务收入审核表、提高广告费支出比例审核表”。

(九)企业缩短年限或加速折旧方法审核事项,工作底稿使用索引中“综合类所有表格、缩短年限或加速折旧方法审核表”。

(十)企业发生的财产损失未经财政部门及其授权单位批准的税前扣除审核事项,工作底稿使用索引中“综合类所有表格,资产盘亏、毁损和报废审核表”。

二、编制工作底稿需注意的事项(一)各项目审核表所需用的明细表、程序表,使用者可自定。

(二)对收入、成本、费用类及资产、负债、所有者权益类项目的审核,其审核表中“审核调整额”,反映的是未按财务会计制度要求,造成核算不正确的调整额。

此数是调增、调减相抵后的净额(调减用“—”号表示)。

未按税法规定标准执行的纳税调整项目,其调整额反映在纳税调整项目类审核表中。

(三)审核表中“索引号”是指各项目审核中所引用与审核相关的数据来源。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

土地增值税纳税清算申报审核表

税款所属时间: 年 月 日至 年 月 日

纳税人识别号:

纳税人名称 所属行业 开户银行

项目名称

登记注册 类型

银行账号

总可售面积

已售面积

其中:普 通住宅已 售面积

项

目

一、转让房地产收入总额1=2+3+4

货币收入

其中 实物收入

其他收入

二、扣除项目金额合计5=6+7+14+17+21

教育费附加

填表日期: 年 月 日

项目编号 纳税人地址 主管部门

自用和出租面积

其中:非普通住宅 已售面积

行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

普通住宅

非普通住宅

金额

5、财政部规定的其他扣除项目

21

三、增值额22=1-5

22

四、增值额与扣除项目金额之比(%)23=22÷5

23

五、适用税率(%)

24

六、速算扣除系数(%)

25

七、应缴土地增值税税额26=22×24-5×25

26

八、减免税额 27=29+31+33

27

减免税(1)

减免性质代码 28

减免税额

29

其中

减免税(2)

减免性质代码 30

减免税额

31

减免税(3)

减免性质代码 32

减免税额

33

九、已缴土地增值税税额

34

1、取得土地使用权所支付的金额

2、房地产开发成本7=8+9+10+11+12+13

土地征用及拆迁补偿费

前期工程费

其中

建筑安装工程费 基础设施费

公共配套设施费

开发间接费用

3、房地产开发费用14=15+16

其中

利息支出 其他房地产开发费用

4、与转让房地产有关的税金等17=18+19+20

营业税

其中

城市维护建设税

十、应补(退)土地增值税税额35=26-27-34

35

审核意见

审核日期

税务审核人员签章 所长签章

报审核表

金额单位:元至角分;面积单位:平方米

项目地址 邮政编码 电话

其中:其他 类型房地产

已售面积

金额其他类型房地产合计