国泰君安2020年三季度财务分析结论报告

中国平安2020年三季度财务分析结论报告

中国平安2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为4,661,300万元,与2019年三季度的4,466,200万元相比有所增长,增长4.37%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2020年三季度管理费用为4,957,000万元,与2019年三季度的4,247,600万元相比有较大增长,增长16.7%。

2020年三季度管理费用占营业收入的比例为17.26%,与2019年三季度的16.75%相比有所提高,提高0.52个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析从支付能力来看,中国平安2020年三季度是有现金支付能力的,其现金支付能力为145,309,900万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国平安2020年三季度的营业利润率为16.24%,总资产报酬率为2.04%,净资产收益率为16.64%,成本费用利润率为91.98%。

企业实际投入到企业自身经营业务的资产为778,981,800万元,经营资产的收益率为2.39%,而对外投资的收益率为50.88%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

对外投资内部资料,妥善保管第1 页共3 页。

山西证券2020年三季度财务分析结论报告

山西证券2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为31,519.94万元,与2019年三季度的12,311.71万元相比成倍增长,增长1.56倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析

2020年三季度管理费用为46,722.17万元,与2019年三季度的33,393.17万元相比有较大增长,增长39.92%。

2020年三季度管理费用占营业收入的比例为49.77%,与2019年三季度的27.48%相比有较大幅度的提高,提高22.29个百分点。

在营业收入大幅度下降的情况下,管理费用支出水平相对提高,企业经济效益明显改善,管理费用支出合理。

三、资产结构分析

2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析

从支付能力来看,山西证券2020年三季度是有现金支付能力的,其现金支付能力为4,727,314.81万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

山西证券2020年三季度的营业利润率为34.28%,总资产报酬率为1.86%,净资产收益率为5.71%,成本费用利润率为66.52%。

企业实际投入到企业自身经营业务的资产为3,738,645.19万元,经营资产的收益率为3.44%,而对外投资的收益率为228.66%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

对外投资业务的盈利能力也没有明显的变化。

内部资料,妥善保管第1 页共3 页。

国泰君安2020年三季度财务风险分析详细报告

国泰君安2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供28,641,531.64万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供14,419,363.8万元的营运资本。

3.总资金需求

该企业资金富裕,富裕43,060,895.44万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为31,795,251.84万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是33,290,538.28万元,实际已经取得的短期带息负债为3,153,720.2万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为37,495,479.79万元,企业有能力在3年之内偿还的贷款总规模为37,869,301.4万元,在5年之内偿还的贷款总规模为

38,616,944.61万元,当前实际的带息负债合计为11,947,124.21万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但

内部资料,妥善保管第1 页共4 页。

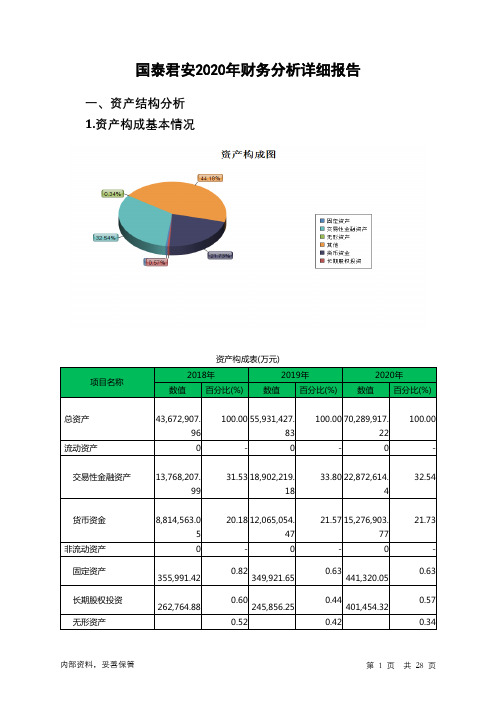

国泰君安2020年财务分析详细报告

国泰君安2020年财务分析详细报告一、资产结构分析1.资产构成基本情况资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产43,672,907.96 100.00 55,931,427.83100.00 70,289,917.22100.00流动资产0 - 0 - 0 -交易性金融资产13,768,207.99 31.53 18,902,219.1833.80 22,872,614.432.54货币资金8,814,563.05 20.18 12,065,054.4721.57 15,276,903.7721.73非流动资产0 - 0 - 0 -固定资产355,991.42 0.82349,921.650.63441,320.050.63长期股权投资262,764.88 0.60245,856.250.44401,454.320.57无形资产0.52 0.42 0.34225,773.57 234,048.48 242,497.18 2.流动资产构成特点流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产0 - 0 - 0 -交易性金融资产13,768,207.99 - 18,902,219.18- 22,872,614.4-货币资金8,814,563.05 - 12,065,054.47- 15,276,903.77-3.资产的增减变化2020年总资产为70,289,917.22万元,与2019年的55,931,427.83万元相比有较大增长,增长25.67%。

4.资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加3,970,395.22万元,货币资金增加3,211,849.31万元,长期股权投资增加155,598.07万元,固定资产增加91,398.39万元,递延所得税资产增加51,054.97万元,无形资产增加8,448.7万元,共计增加7,488,744.65万元;以下项目的变动使资产总额减少:在建工程减少99,003.15万元,共计减少99,003.15万元。

国泰君安2020年上半年财务分析结论报告

国泰君安2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为735,451.84万元,与2019年上半年的686,683.71万元相比有所增长,增长7.10%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2020年上半年管理费用为558,036.72万元,与2019年上半年的558,646.73万元相比变化不大,变化幅度为0.11%。

2020年上半年管理费用占营业收入的比例为35.29%,与2019年上半年的39.63%相比有较大幅度的降低,降低4.34个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

三、资产结构分析2020年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析从支付能力来看,国泰君安2020年上半年是有现金支付能力的,其现金支付能力为34,894,702.13万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析国泰君安2020年上半年的营业利润率为46.88%,总资产报酬率为2.36%,净资产收益率为8.11%,成本费用利润率为130.03%。

企业实际投入到企业自身经营业务的资产为40,008,865.46万元,经营资产的收益率为3.71%,而对外投资的收益率为300.14%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

尽管对内部资料,妥善保管第1 页共3 页。

国信证券2020年三季度财务分析结论报告

国信证券2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为328,930.07万元,与2019年三季度的146,333.33万元相比成倍增长,增长1.25倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度管理费用为225,850.21万元,与2019年三季度的139,493.24万元相比有较大增长,增长61.91%。

2020年三季度管理费用占营业收入的比例为37.89%,与2019年三季度的41.85%相比有较大幅度的降低,降低3.96个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析从支付能力来看,国信证券2020年三季度是有现金支付能力的,其现金支付能力为14,526,843.3万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析国信证券2020年三季度的营业利润率为55.04%,总资产报酬率为4.82%,净资产收益率为12.75%,成本费用利润率为143.29%。

企业实际投入到企业自身经营业务的资产为18,412,412.28万元,经营资产的收益率为7.13%,而对外投资的收益率为151.20%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

尽管投内部资料,妥善保管第1 页共3 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国泰君安2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为477,333.76万元,与2019年三季度的204,299.82万元相比成倍增长,增长1.34倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2020年三季度管理费用为381,169.8万元,与2019年三季度的261,067万元相比有较大增长,增长46%。

2020年三季度管理费用占营业收入的比例为38.41%,与2019年三季度的40.18%相比有所降低,降低1.77个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析

2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析

从支付能力来看,国泰君安2020年三季度是有现金支付能力的,其现金支付能力为33,594,116.37万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

国泰君安2020年三季度的营业利润率为48.14%,总资产报酬率为2.75%,净资产收益率为10.37%,成本费用利润率为123.73%。

企业实际投入到企业自身经营业务的资产为47,230,326.81万元,经营资产的收益率为4.05%,而对外投资的收益率为220.33%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

尽管投资收益有较大幅度的增长,但对外投资总额也增幅较大,相对来看,对外

内部资料,妥善保管第1 页共3 页。