钛资源市场分析

2023年钛工业发展报告

2023年钛工业发展报告引言钛是一种重要的金属材料,因其优异的物理和化学性质,在航空航天、能源、汽车、医疗器械等领域得到广泛应用。

本文将对2023年钛工业的发展情况进行分析和展望。

1. 钛工业概览钛工业是以钛为基础材料,包括矿产开采、冶炼、加工等环节的产业链。

钛产业的发展与全球经济形势、科技进步、环境保护等因素密切相关。

2. 2023年钛工业市场分析2.1 全球钛工业市场概况全球钛工业市场前景广阔,各行业对钛材料的需求不断增加。

尤其在航空航天、能源和汽车领域,钛材料广泛应用于制造高性能零件和结构件。

2.2 中国钛工业市场分析中国是全球最大的钛精矿生产国,但在高端钛材料制造领域仍相对较弱。

2023年,中国钛工业市场将继续保持快速增长,推动整个钛工业的发展。

3. 2023年钛工业发展趋势3.1 钛精矿市场趋势随着全球钛工业市场的增长,钛精矿的需求也将逐渐增加。

然而,全球钛精矿资源有限,资源开发和利用将成为2023年钛工业发展的一大挑战。

3.2 钛材料研发与创新钛材料的性能与其组织结构密切相关,因此,研发新的钛合金及制备工艺是钛工业发展的关键。

2023年将出现更多创新的钛合金材料,提高其性能和应用范围。

3.3 钛工业的绿色发展环境问题是当下全球面临的重要议题之一,钛工业也不例外。

2023年,钛工业将更加注重环境保护,推动绿色制造,减少资源消耗和环境污染。

4. 2023年钛工业发展策略4.1 政府支持政策政府的支持政策对钛工业发展起着重要作用。

2023年,各国政府将继续出台有利于钛工业发展的政策,鼓励企业加大研发投入和技术创新。

4.2 产业链整合与合作钛工业的产业链比较长,包括矿产开采、冶炼、加工等环节。

2023年,企业应加强产业链整合与合作,提高竞争力和降低成本。

4.3 国际市场拓展全球钛工业市场规模巨大,2023年,企业应积极拓展国际市场,寻求更多合作机会和市场份额。

结论2023年是钛工业发展的关键一年,全球和中国钛工业市场都将继续保持快速增长。

2023年钛行业市场调研报告

2023年钛行业市场调研报告钛行业是一个重要的金属材料行业,由于其优异的性能,广泛应用于航空、航天、汽车、化工等多个领域。

本市场调研报告将从行业现状、市场规模、主要产品和市场趋势四个方面对钛行业进行分析。

一、行业现状近年来,钛行业呈现出快速发展的趋势。

我国是世界上最大的钛原料生产国和钛材生产国之一。

钛铁矿、钛精矿生产一直保持在全球前列。

由于我国贫钛矿资源富足,且利用率低,因此,我国钛行业的发展空间很大。

同时,国内很多公司也在钛行业中取得了较好的成绩,例如中国钛业集团、鸿达兴业等。

二、市场规模截至2019年底,全球钛金属的年产量约为20万吨,但目前,我国的钛市场占据了全球市场的40%以上。

根据国家统计局数据,2019年,我国钛产量为18.3万吨,同比增长2.4%。

其中,自主研发的钛产量已经占到了总产量的三分之一以上。

钛材市场主要分为粉末和板材两个大类,其中,钛粉末市场规模最大。

三、主要产品钛金属是钛行业的主要产品,根据其形态可分为钛棒、钛板、钛管等。

在航空、航天、化工、医疗等行业中,钛金属都有各种各样的应用。

在航空领域,钛合金可以用于制造内部结构件、发动机叶片等;在医疗领域,由于钛具有生物兼容性、不锈蚀性,因此被广泛应用于生物义肢、人工骨骼等领域。

此外,具有建筑防护、海洋开发、船舶制造等多种应用前景。

四、市场趋势未来,钛行业的发展将受到多种因素影响。

首先是原材料的供应问题,虽然我国拥有丰富的钛资源,但其利用效率却较低,因此,我国应该加强钛矿开采技术的研究与创新,提高钛原料的供应量。

其次是环境保护问题,钛行业存在的生产过程中用水过多、压力大等问题,应该加强环保管理,减少对环境的影响。

最后,随着我国制造业的不断发展,钛金属在各领域的应用也会不断增加,因此,未来钛行业的市场前景十分广阔。

综上所述,尽管钛行业发展面临很多问题,但其未来的发展前景依然十分广阔。

全球市场总体发展态势良好,我国占据了重要的地位,国内企业也在不断壮大,未来钛行业将会成为一个非常有前途的行业。

2023年锐钛矿行业市场调研报告

2023年锐钛矿行业市场调研报告锐钛矿是一种非常重要的矿物资源,它是钛合金制造的关键原材料之一,也是制造钛白粉、陶瓷和防晒霜等产品的重要原料。

在目前全球市场上,钛合金产品的需求正在快速增长,锐钛矿行业市场也在不断扩大。

本文将对锐钛矿行业市场进行分析和调研。

一、锐钛矿的基本情况锐钛矿是一种黑色或褐黑色的金属矿物,具有高强度、高韧性和良好的耐腐蚀性,是制造钛合金的主要原料之一。

锐钛矿产自全球各地,但主要产地包括澳大利亚、南非、挪威、加拿大、印度等国家。

其中,澳大利亚、南非和挪威是锐钛矿产量最大的三个国家。

二、锐钛矿行业市场现状1. 全球锐钛矿市场规模据市场研究公司Grand View Research报告显示,全球锐钛矿市场在2020年规模达到了4.72亿美元,预计到2027年将增长至6.38亿美元,年复合增长率为3.9%。

目前全球锐钛矿的需求主要来自制造钛合金和钛白粉的行业。

2. 锐钛矿行业市场分布全球锐钛矿市场的主要销售地区包括亚太地区、欧洲、中东和非洲、南美和北美。

其中,亚太地区是最大的锐钛矿市场,占据全球市场份额的48.3%,其次是欧洲和中东、非洲地区,分别占据了22.7%和13.5%的市场份额。

3. 锐钛矿行业市场趋势随着钛合金需求的增加,锐钛矿行业市场也在快速扩大。

据预测,未来几年全球钛合金市场将继续保持增长趋势,这将继续推动锐钛矿市场的发展。

此外,随着全球汽车产量的增加,对高强度、高温抗性和耐腐蚀性的需求也在增加,这将给钛合金市场带来更多的机会。

三、锐钛矿行业市场竞争分析目前,全球锐钛矿市场的主要参与者有以下几家公司:1. Iluka ResourcesIluka Resources是全球最大的锐钛矿生产商之一,总部位于澳大利亚。

该公司旗下的锐钛矿矿山主要分布在澳大利亚和西非地区,其产品主要被用于制造钛合金和钛白粉。

2. Rio TintoRio Tinto是一家全球领先的矿产资源公司,旗下拥有多个锐钛矿矿山。

2024年锐钛矿市场调研报告

2024年锐钛矿市场调研报告1. 前言锐钛矿是一种重要的矿产资源,广泛应用于化工、建筑、航空航天等行业。

本报告旨在调研锐钛矿市场的现状和趋势,为相关企业提供参考和决策支持。

2. 锐钛矿概述2.1 锐钛矿定义锐钛矿是一种含有钛元素的矿石,主要以钛石为代表。

其化学式为TiO2,具有重要的光学、电子和化学性质。

2.2 锐钛矿种类•自然锐钛矿:主要包括钛铁矿和钛铁矿砂。

•人工合成锐钛矿:主要包括金红石、锐钛矿和铁钛矿。

2.3 锐钛矿应用领域锐钛矿广泛应用于以下领域:•涂料工业:用作涂料的颜料和增白剂。

•塑料工业:用作增白剂、增强填料和颜料。

•橡胶工业:用作增白剂和填充剂。

•陶瓷工业:用作颜料和增白剂。

•玻璃工业:用作颜料和增白剂。

•电子工业:用作电子元件的制造原料。

3. 锐钛矿市场现状3.1 全球锐钛矿市场规模全球锐钛矿市场规模庞大,不断增长。

根据市场研究,2019年全球锐钛矿市场规模达到XX亿美元,预计到2025年将增至XX亿美元。

3.2 锐钛矿主要产地全球锐钛矿主要产地有澳大利亚、南非、加拿大、挪威等国家。

其中,澳大利亚是全球最大的锐钛矿生产国。

3.3 锐钛矿市场主要参与者全球锐钛矿市场竞争激烈,主要的参与者包括Iluka Resources、Rio Tinto、Tronox Limited等知名企业。

3.4 锐钛矿市场发展趋势锐钛矿市场将继续呈现以下发展趋势:•锐钛矿需求增长:随着化工、建筑等行业的快速发展,对锐钛矿的需求将持续增长。

•技术进步:随着科技的进步,锐钛矿的提取和加工技术将不断改进,提高效率和质量。

•环保要求:环保趋势将推动锐钛矿行业加强环境保护,在生产过程中减少污染和资源浪费。

4. 锐钛矿市场挑战与机遇4.1 锐钛矿市场挑战锐钛矿市场面临以下挑战:•市场竞争激烈:全球锐钛矿市场竞争激烈,企业需不断提升产品品质和降低成本。

•钛资源供给不足:锐钛矿资源供给不足是市场的一个主要制约因素。

•环境压力增加:锐钛矿开采和加工过程会产生环境问题,需要加强环境管理和治理。

2024年钛精矿市场前景分析

2024年钛精矿市场前景分析

引言

钛精矿是一种重要的非金属矿产资源,广泛应用于金属钛的生产和其他领域。

本

文将对钛精矿市场的前景进行分析。

钛精矿市场现状

目前,钛精矿市场需求呈现稳定增长态势。

随着全球航空航天、船舶、化工等领

域的不断发展,对钛精矿的需求量不断增加。

同时,一些新兴行业如3D打印、生物

医学等也对钛精矿的需求有所增加。

钛精矿产能与供应

全球钛精矿产能主要集中在澳大利亚、南非、中国等国家。

中国是全球最大的钛

精矿生产国,具有丰富的资源储量和较高的开采能力。

然而,受国内外市场因素的影响,钛精矿供应存在一定的不稳定性。

钛精矿价格走势

钛精矿价格受到多种因素的影响,如市场供需状况、地缘政治因素、外汇波动等。

近年来,随着钛精矿市场需求的增加,价格呈现上升趋势。

然而,价格波动较大,投资者需要谨慎对待。

钛精矿市场前景展望

预计未来几年,全球钛精矿市场将保持稳定增长。

航空航天、船舶、化工等传统

行业的需求将继续增加,而新兴行业如新能源、高端装备制造等也将对钛精矿市场带来新的增长点。

然而,钛精矿市场也面临一些挑战。

首先,全球市场竞争激烈,供应商之间的竞

争将加剧。

其次,环保压力增大,钛精矿开采和加工需要更加注重环境友好型。

此外,市场需求结构的变化和技术进步也可能对钛精矿市场产生影响。

综上所述,钛精矿市场前景广阔,但也面临一些挑战。

投资者应密切关注市场动态,制定合理的投资策略。

同时,产业链相关企业应加强技术创新和市场拓展,提高自身竞争力。

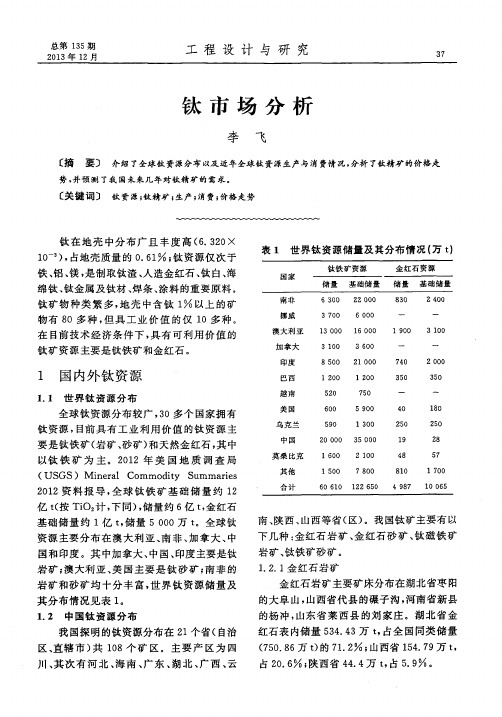

钛市场分析

平定 ; 云南 省 保 山 的板 桥 ; 江 西 省 定 南 的 车

步、 赤水 ; 湖南 省 岳 阳 的新 墙 河 、 华 容 的三 郎 堰; 山西省安 康 的月河恒 口 、 大 同 。海南 省钛 铁矿矿 物表 内储 量 1 3 3 5 . 6 3万 t , 占全 国 同 类储 量 ( 3 8 1 1 .6 8万 t )的 3 5 ; 云 南 省

( 7 5 0 . 8 6万 t ) 的7 1 I 2 ; 山西省 1 5 4 . 7 9万 t ,

我 国探 明 的钛资 源分 布在 2 1个省 ( 自治 区、 直辖市 ) 共 1 0 8个 矿 区 。主 要 产 区 为 四 川、 其次有河 北 、 海南 、 广东 、 湖北 、 广西 、 云

表 1 世 界 钛资 源储 量及 其分布 情 况 ( 万t )

钛矿 资 源主要 是 钛铁 矿 和金红 石 。

1 国 内外 钛 资 源

1 . 1 世界 钛 资 源分布

全球 钛 资源 分布 较 广 , 3 O多 个 国家 拥 有 钛 资源 , 目前 具 有 工 业 利 用 价 值 的钛 资 源 主 要 是 钛 铁矿 ( 岩矿、 砂矿) 和天 然金 红石 , 其 中

八 庙子 沟 ; 山东 省莱 西 县 的刘 家 庄 和诸 城市

2 0 0 1  ̄ - - 2 0 1 2 年 世界 钛 生 产 情况 ( 以 Ti O 计) 见表 2 。其 中 2 0 1 2年数 据 为估计值 。

表 2 近两年 世界 钛生产 情况 ( 万t )

的上崔 家沟 ; 湖北省 枣 阳的大阜 山 ; 湖南 省湘 阴 的望 湘 、 岳 阳的新 墙 河 、 华 容 的 三 郎堰 ; 安

2023年钙钛矿行业市场分析现状

2023年钙钛矿行业市场分析现状

钙钛矿是一种重要的矿石资源,其主要成分为钛铁矿和钛铁矿。

具有广泛的应用前景,被广泛应用于冶金、化工、建材、环境保护等领域。

通过对钙钛矿行业市场的分析,可以了解其现状和发展趋势。

首先,钙钛矿行业市场的需求量持续增长。

随着中国经济的快速发展,钙钛矿的需求量逐年增加。

特别是钙钛矿在冶金和化工行业中的应用,其需求量更是呈现出较快增长的态势。

此外,随着环保意识的增强,我国对钙钛矿在环境治理方面的应用需求也在不断增加。

其次,钙钛矿行业市场竞争激烈。

钙钛矿是一种广泛存在的矿石资源,虽然市场需求量大,但是市场上钙钛矿生产企业也比较多,市场竞争非常激烈。

同时,国内外一些大型矿山企业也在加大对钙钛矿资源的开发力度,进一步加剧了市场竞争。

再次,钙钛矿行业市场面临着环保压力。

钙钛矿的开采和利用过程中,会产生大量的废石、尾矿和废水等污染物,对环境造成影响。

近年来,针对钙钛矿企业的环境监管力度不断加大,相关法规和政策也在不断完善,企业需要承担更多的环保责任和成本。

最后,钙钛矿行业市场发展前景广阔。

钙钛矿具有重要的应用价值,尤其是针对冶金、化工、建材和环保等领域的需求,钙钛矿的市场前景非常广阔。

随着新能源、新材料和环保技术的发展,钙钛矿的应用将呈现出更多的机会。

总的来说,钙钛矿行业市场的现状是需求量持续增长、竞争激烈、面临环保压力,同时市场发展前景广阔。

未来,钙钛矿企业需要积极应对市场竞争,加强技术创新,降低环境风险,不断提高企业竞争力,实现可持续发展。

2024年钒钛市场前景分析

2024年钒钛市场前景分析概述钒钛是一种重要的金属资源,在各种行业中广泛应用。

本文旨在分析钒钛市场的前景,包括市场规模、主要应用领域、发展趋势等方面。

通过对市场现状和未来走势的分析,我们可以了解钒钛的发展前景,为相关行业的投资和发展提供参考。

市场规模全球市场规模目前,全球钒钛市场规模庞大。

根据市场调研数据,2019年全球钒钛市场规模约为XX亿美元,并且预计到2027年,钒钛市场规模将达到XX亿美元。

这主要归因于钒钛在钢铁、电力、化工等行业中的广泛应用。

中国市场规模中国是全球最大的钒钛消费国家,钒钛市场规模庞大。

根据数据显示,2019年中国钒钛市场规模达到了XX亿人民币,并且预计到2025年,市场规模将继续扩大,达到XX亿人民币。

中国市场的增长主要得益于国内工业化和城乡建设的快速发展。

主要应用领域钢铁工业钒钛在钢铁工业中具有重要的作用。

钒钛合金可以显著提高钢材的强度、耐磨性和耐腐蚀性,因此在制造高强度钢材、耐磨件和不锈钢等方面得到广泛应用。

随着钢铁产业的发展和技术进步,对钒钛需求的增长势头强劲。

新能源行业钒钛还在新能源行业中发挥着重要作用。

具有钒离子的钒电池作为一种高效能源储存技术,可以有效解决可再生能源的波动性和间歇性问题。

目前,钒电池已经在储能电站和分布式能源系统中得到广泛应用。

随着新能源产业的快速发展,对钒钛的需求将进一步增加。

化工行业钒钛在化工行业中具有广泛应用。

钒催化剂是重要的工业催化剂之一,广泛应用于石油化工、合成氨、有机合成等领域。

此外,钒钛还可以用于生产防腐剂、染料和化学试剂等。

随着全球化学工业的发展,对钒钛的需求将持续增长。

发展趋势技术创新钒钛市场的发展离不开技术创新。

目前,钒钛的提取和加工技术仍然存在一定的局限性,例如高成本和高能耗等问题。

因此,未来的发展趋势将聚焦于技术创新,以提高钒钛的提取效率、降低成本,并推动钒钛在更多领域的应用。

环保产业需求随着全球环保意识的提高,对环保产业的需求不断增加。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.1钛资源市场分析

1.1.1钛的用途

钛的用途十分广泛。

钛及其氧化物、合金产品是重要的涂料、新型结构材料、防腐材料,被誉为“继铁、铝之后处于发展中的第三金属”和“战略金属”,也是“很有希望的金属材料”,在航空、航天、舰船、军工、冶金、化工、机械、电力、海水淡化、交通运输、轻工、环境保护、医疗器械等多个领域,有着广泛应用。

钛的氧化物-二氧化钛(TiO2,亦称钛白),具有无毒、物理化学性质稳定、折射率高及很强的白度等特征,被称为颜料之王。

含钛矿物金红石还是优质电焊条涂层不可或缺的原料。

美国钛原料的96%用来生产钛白粉,其余4%用于生产海绵钛、钛基化学产品等。

钛白粉有三个重要用途:颜料和涂料(约占56%)、造纸(约占16%)、塑料(约占23%)。

近年来,美国生产的钛金属(海绵钛)73%用于航空航天工业。

钛矿主要包括钛铁矿和金红石。

据《世界矿产资源年评》,近年世界钛铁矿(精矿)年产量718万吨,金红石(金矿)年产量59万吨,此外,钛渣(炼钢铁副产品)年生产量226万吨。

1.1.2资源状况

世界钛矿资源丰富。

据美国地质调查局(USGS)2015年公布的数据表明,至2014年底,世界探明钛铁矿资源7.2亿吨,主要分布在中国、澳大利亚、南非、印度、挪威。

世界金红石储量4700万吨,主要分布在澳大利亚、南非、印度、乌克兰、塞拉利昂、巴西。

世界钛资源以钛铁矿为主,钛铁矿约占世界钛资源总量的90%,其余10%来自金红石、锐钛矿、钛矿渣等。

世界钛铁矿资源中原生钛铁矿约占70%,钛铁砂矿占30%。

金红石的储量全部为砂矿。

巴西的锐钛矿是

金红石重要的潜在资源。

澳大利亚是世界金红石砂矿的最大资源国。

据估计,全球钛矿的资源总量(TiO2)超过20亿吨,其中金红石的资源量(TiO2)约为2.3亿吨。

中国的钛矿资源丰富,居世界首位。

至2008年底,钛矿查明基础储量(折合TiO2含量)约为24128万吨,原生钛矿占94.5%,集中分布在四川、河北;钛铁矿占3.6%,主要分布在海南、云南、广西、广东等地;金红石资源占 1.9%,主要分布在河南、山西、江苏、湖北等地。

在攀枝花—西昌地区,除探明储量外,还有较多的资源量,预计氧化钛资源量可达数亿吨。

原生金红石,在秦岭、大别山等地,预测远景储量在数千万吨以上。

1.1.3钛的供需分析

全球供给需求格局相对稳定,全球钛白粉产能集中度非常高,截至2014年底前五家供应商(杜邦、亨斯迈、科斯特、康诺斯、特诺)掌握着385.5万吨的钛白粉产能,占全球总产能的50.6%,供给格局相对稳定。

表4-2 全球海绵钛历年的产量和占比(单位:吨)

表4-3 全球钛加工材历年的产量和占比(单位:吨)

国内近两年钛白粉行业景气低迷,新建扩建项目减少,主要集中在大型企业,且开始陆续有小产能退出。

根据现有的公开信息,2015~2017年国内钛白粉净新增产能分别为25万吨、11.5万吨和10万吨,以2014年底344.4万吨产能作为基数,产能增速分别为7.3%、3.1%和2.6%,较前两年的增速明显回落,2015年国内钛白粉产量增加将小于25万吨,国内钛白粉扩产步伐趋缓。

表4-4 近十年中国海绵钛产量(单位:吨)

表4-5 近十年中国钛加工材产量(单位:吨)

中国钛白粉出口实现突破。

2014年,我国累计出口钛白粉55.25万吨,同比增长37.1%,累计进口钛白粉21.57万吨,同比增长11.32%,累计净出口钛白粉33.68万吨,较2013年净出口量20.93万吨增长12.75万吨,有效缓解了国内钛白粉的库存压力。

国内钛白粉产品的质量正在逐步为国际市场所接受,同时因其价格比较低,导致2014年钛白粉出口量大增,这一情形在未来有望成为一个新常态。

2015年1~2月,我国出口钛白粉9.02万吨,较上年同期增长16.7%,进口钛白粉2.70万吨,较上年同期下降13.8%,净出口钛白粉6.32万吨,较上年同期增长37.1%,出口继续保持增长态势,进口量则持续下降,预计2015年钛白粉净出口量仍能增长10万吨以上。

表4-62014年中国钛制品进出口统计(单位:吨,美元)

1.1.4钛的价格

2014年以来,在世界经济继续处于弱增长格局、全球钛行业持续低迷的大背景下中国钛工业也难以独善其身,进入了“高产能、微

利润、低需求”的严冬期。

投资放缓,产能扩张,需求下降以及钛产品的结构性过剩,导致钛制品的价格一直在低位徘徊。

钛冶炼企业大都处在亏损或盈亏持平状态,钛加工企业处于微利运行状态。

2014年,中国国内生产钛精矿380万吨,海绵钛67825t,同比下降了16.4%;实际销售量达到62252t,同比减少了19.7%。

2014年,中国共生产钛加工材49660t,同比增长了11.7%,国内销售量为42730 t,同比上涨了10.9%。

其原因主要是由于国内电力、军工等行业的需求增长。

2014年,由于需求不足,产能仍有较大过剩,海绵钛价格在年初继续下滑,四季度维持在5.3万元/吨。

钛材价格则一直维持在低位。

2014年,我国的海绵钛及钛加工材均实现净出口,海绵钛净出口量为5573t,同比增长54.8%钛加工材净出口量为6930t,同比增长16.5%。

钛材出口增长主要是以中低端产品出口为主,如:钛棒、厚板等技术含量低的品种。

随着这两年产能的扩张、市场的疲软,人们已经认识到我国钛白粉行业低端产能过剩、产品同质化严重、市场竞争严酷的现实。

国产矿以攀枝花地区钛精矿(TiO2=46%)现金价格为例,2014年1~11月平均价格为620元较去年同期下跌85元,同比下跌12%,目前已不足历史最高价格的三分之一。

图4-6 攀枝花地区钛精矿(TiO

=46%)价格走势

2

结合以上市场分析,参考五年均价,本项目用于评价的钛精矿

(TiO2>46%)含税销售价格1080元/吨。