广聚能源2019年经营成果报告

广聚能源:关于全资子公司之间吸收合并的公告

证券代码:000096 证券简称:广聚能源公告编号:2020-023深圳市广聚能源股份有限公司关于全资子公司之间吸收合并的公告本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

一、吸收合并情况概述为优化公司管理架构,整合相关资源,深圳市广聚能源股份有限公司(以下简称“广聚能源”“公司”)拟决定由公司之全资子公司深圳广聚置业有限公司(以下简称“广聚置业”)吸收合并公司之全资子公司深圳广聚置业管理有限公司(以下简称“置业管理”),吸收合并完成后,广聚置业作为吸收合并方存续经营并取得置业管理的全部资产、负债,置业管理作为被吸收合并方注销独立法人资格。

本次吸收合并事项已经公司于2020年5月25日召开的第七届董事会第十五次会议审议通过,并授权公司管理层负责办理上述吸收合并事项的相关事宜。

在公司董事会审议通过本次吸收合并事项后,合并双方将签订合并协议,依法定程序办理相关的资产移交、资产权属变更和工商变更登记等手续。

根据《公司法》、《上市公司重大资产重组管理办法》、《深圳证券交易所股票上市规则》和《公司章程》的有关规定,本次吸收合并不涉及关联交易,不构成重大资产重组,无需提交公司股东大会审议。

二、吸收合并双方基本情况(一)吸收合并方公司名称:深圳广聚置业有限公司成立日期:2019年04月26日注册地点:深圳市南山区粤海街道海珠社区海德三道199号天利中央广场2201-2212之2207统一社会信用代码:91440300MA5FKXF390法定代表人:黄邦欣注册资本:56万元经营范围:自有物业租赁;物业管理。

股权结构:广聚能源直接持有该公司100%的股权广聚置业最近一年及一期的主要财务指标(万元):(二)被吸收合并方公司名称:深圳广聚置业管理有限公司成立日期:2018年04月09日注册地点:深圳市南山区粤海街道海德三道天利中央商务广场2206 统一社会信用代码:91440300MA5F2M1R8N法定代表人:黄邦欣注册资本:2,000万元经营范围:自有物业租赁;物业管理。

广州塔2019年经营成果报告

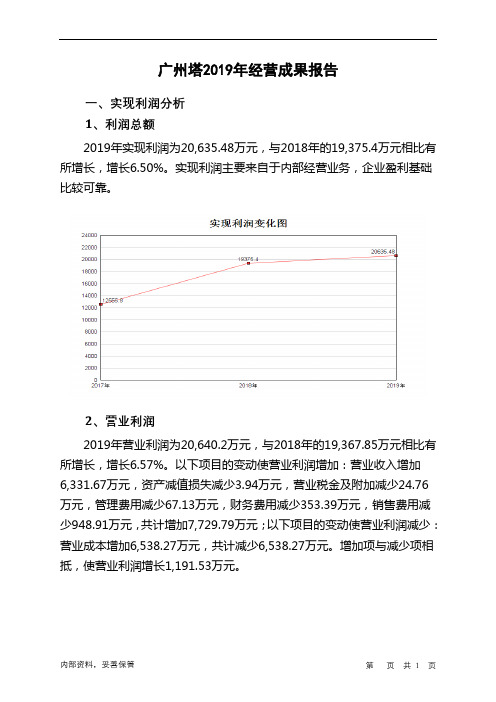

广州塔2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为20,635.48万元,与2018年的19,375.4万元相比有所增长,增长6.50%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2019年营业利润为20,640.2万元,与2018年的19,367.85万元相比有所增长,增长6.57%。

以下项目的变动使营业利润增加:营业收入增加6,331.67万元,资产减值损失减少3.94万元,营业税金及附加减少24.76万元,管理费用减少67.13万元,财务费用减少353.39万元,销售费用减少948.91万元,共计增加7,729.79万元;以下项目的变动使营业利润减少:营业成本增加6,538.27万元,共计减少6,538.27万元。

增加项与减少项相抵,使营业利润增长1,191.53万元。

3、投资收益4、营业外利润2019年营业外利润为负4.72万元,与2018年的7.54万元相比,2019年出现亏损,亏损4.72万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为69,060.64万元,比2018年的62,728.97万元增长10.09%,营业成本为28,833.28万元,比2018年的22,295.02万元增加29.33%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入69,060.64 10.09 62,728.97 13.01 55,509.04 0 实现利润20,635.48 6.5 19,375.4 54.31 12,555.8 0 营业利润20,640.2 6.57 19,367.85 25.96 15,376.52 0 投资收益0 0 0 0 0 0 营业外利润-4.72 -162.63 7.54 100.27 -2,820.72 0二、成本费用分析1、成本构成情况。

广聚能源股份财务分析报告

广聚能源股份财务分析报告宁波大红鹰学院财务分析报告题目:广聚能源股份公司财务分析所在学院经济管理学院专业财务管理班级财管6班学号姓名指导教师2014年05月30日一、广聚能源股份公司财务战略分析深圳市广聚能源股份有限公司,于1999年2月18日成立,2000年7月24日在深圳证券交易所发行A股挂牌上市。

公司简称“广聚能源”,股票代码000096,注册资本52,800万元,法定代表人王建彬。

公司属于深圳市一类企业。

广聚能源始创于1989年。

公司的创业者们带领员工秉承“团结、敬业、创新”的企业精神,通过二十年的努力,使公司实现了由小变大的快速飞跃。

2010年实现主营业务收入13.8亿元,净利润0.86亿元。

截止2010年末,公司总资产18.74亿元、净资产17.2亿元。

(一)SWOT分析1、广聚能源股份公司自身优势分析广东省现有的液体化工品库容局部供大于求,市场竞争非常激烈,东莞和广州等地制造业工厂附近有足量的化工仓储库区,珠海和惠州的化工园区,其后方也有配套化工仓储企业,这些同行在配送成本方面具有相对优势。

对于盈利能力较差的液化气业务,通过公开挂牌的方式成功引进了战略投资者,以减轻液化气经营亏损对公司整体的影响。

在内部管理方面,全力推进管理体制建设工作,细化关键岗位的管控流程,健全完善与财务报告相关内控体系,规范公司运作,提高防范和抵御风险的能力和水平。

2、广聚能源股份公司自身竞争劣势分析液化气业务方面,由于受到城市不断更新和管道气发展的影响,近几年来,深圳周边地区瓶装液化气市场不断萎缩。

瓶装气销售市场属于劳动密集型、行业竞争充分的高风险、高成本、低毛利的夕阳行业。

在既是国企又是上市公司控股的体制下,其经营机制根本无法适应接近无门槛的低端市场。

在成本逐年提高的情况下,企业经营连年滑坡。

尽管几年前公司对市场趋势早有察觉,并不断进行了经营整改和探索,但限对员工出路的审慎考虑和相关阻力的影响,其改革力度仍然有限,收效不大。

000096广聚能源2023年上半年经营风险报告

广聚能源2023年上半年经营风险报告一、经营风险分析1、经营风险广聚能源2023年上半年盈亏平衡点的营业收入为0万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为100.00%,表示企业当期经营业务收入下降只要不超过119,148.43万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,广聚能源2023年上半年的带息负债为2,349.79万元,企业的财务风险系数为1。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供147,171.52万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)所有者权益289,008.77 5.05 257,975.15 -10.74 261,333.27 1.3 非流动负债6,101.64 2 6,046.56 -0.9 5,610.5 -7.21 固定资产4,707.85 -14.12 4,469.87 -5.05 4,060.81 -9.15 长期投资48,038.66 12.11 40,513.77 -15.66 39,159.03 -3.342、营运资本变化情况2023年上半年营运资本为147,171.52万元,与2022年上半年的135,789.96万元相比有所增长,增长8.38%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供4,076.88万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)存货6,847.48 14.32 5,651.33 -17.47 5,067.92 -10.32 应收账款1,406.53 165.73 3,351.22 138.26 3,022.32 -9.81 其他应收款441.2 -30.35 434.28 -1.57 531.2 22.32 预付账款3,092.76 77.8 7,179.45 132.14 4,786.6 -33.33 其他经营性资产1,252.02 32.22 1,257.35 0.43 1,029.37 -18.13合计13,039.99 32.54 17,873.64 37.07 14,437.42 -19.23经营性负债增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款64.3 -6.97 86.4 34.37 377.16 336.53 其他应付款6,526.49 -1.82 2,209.31 -66.15 2,027.94 -8.21 预收货款2,395.89 21,886.72 205.69 -91.42 1,003.14 387.7 应付职工薪酬1,116.51 -4.84 1,388.4 24.35 1,353.86 -2.49 应付股利2,340.57 33.33 36,960 1,479.1 1,584 -95.71 应交税金1,175.17 -0.61 1,607.94 36.83 1,201.45 -25.28 其他经营性负债3,859.63 62.28 2,055.81 -46.74 2,812.99 36.83 合计17,478.55 32.25 44,513.54 154.68 10,360.54 -76.724、营运资金需求的变化2022年上半年营运资金需求为负26,639.91万元,2023年上半年营运资金需求4,076.88万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

广聚能源2019年经营成果报告

一、实现利润分析

1、利润总额

2019年实现利润为15,000.38万元,与2018年的13,348.14万元相比有较大增长,增长12.38%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

3、投资收益

2019年投资收益为7,523.54万元,与2018年的6,597.35万元相比有较大增长,增长14.04%。

4、营业外利润

2019年营业外利润为负26.56万元,与2018年的12.5万元相比,2019年出现较大幅度亏损,亏损26.56万元。

5、经营业务的盈利能力

从营业收入和成本的变化情况来看,2019年的营业收入为162,308.68万元,比2018年的165,419.58万元下降1.88%,营业成本为145,165.18万元,比2018年的150,249.89万元下降3.38%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。

实现利润增减变化表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

营业收入162,308.68 -1.88 165,419.58 33.06 124,317.37 0 实现利润15,000.38 12.38 13,348.14 -26.81 18,238.16 0 营业利润15,026.94 12.68 13,335.64 -26.89 18,241.27 0

投资收益7,523.54 14.04 6,597.35 -30.27 9,460.88 0 营业外利润-26.56 -312.47 12.5 502.3 -3.11 0

二、成本费用分析

1、成本构成情况

2019年广聚能源成本费用总额为152,318.21万元,其中:营业成本为145,165.18万元,占成本总额的95.3%;销售费用为6,212.3万元,占成本总额的4.08%;管理费用为4,648.69万元,占成本总额的3.05%;财务费用为-2,548.46万元,占成本总额的-1.67%;营业税金及附加为309.32万元,占成本总额的0.2%。

成本构成表(占成本费用总额的比例)

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额152,318.21 100.00 157,918.8 100.00 115,136.56 100.00 营业成本145,165.18 95.30 150,249.89 95.14 107,124.27 93.04 销售费用6,212.3 4.08 5,252.34 3.33 5,602.76 4.87 管理费用4,648.69 3.05 4,703.08 2.98 4,737.95 4.12 财务费用-2,548.46 -1.67 -2,606.34 -1.65 -2,923.16 -2.54 营业税金及附加309.32 0.20 258.33 0.16 545.37 0.47

2、总成本变化情况及原因分析。