基金收益查询表格

不一样的T+0货币基金

在基础篇中,牛猫埋了个伏笔,为什么T+0货币基金不建议只存在里面作为活期存款来管理呢?到底还能玩出什么新花样?下面就是揭开谜底的时候了。

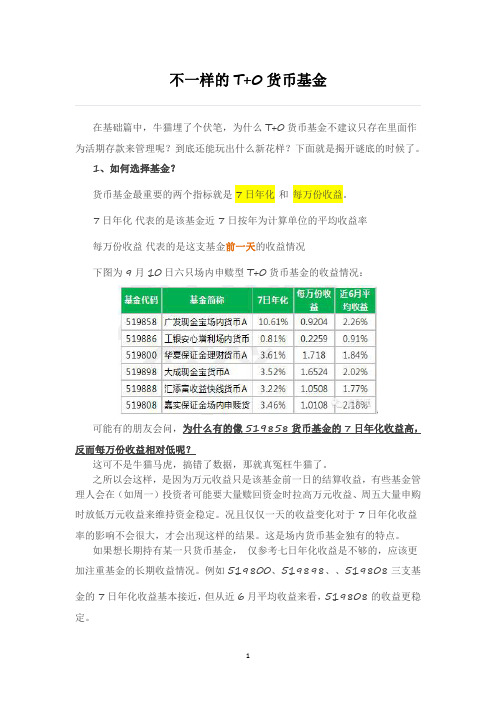

1、如何选择基金?货币基金最重要的两个指标就是7日年化和每万份收益。

7日年化代表的是该基金近7日按年为计算单位的平均收益率每万份收益代表的是这支基金前一天的收益情况下图为9月10日六只场内申赎型T+0货币基金的收益情况:而如果是短期存入的话,每万份收益更能反映收益的真实信息。

上表中,519858的7日年化达到10.61%,但万元收益仅有0.9204,而519808的七日年化虽然仅有3.46%但每万份收益为1.0108,高于519858。

因此如果投资者仅持有几天的话,反而519808的收益可能会更好。

当然,我们前面也讲到,由于货币基金有申赎限额限制,收益高的存取成功几率会相对低一些。

如遇申赎失败,可多次尝试提交委托,或尝试购买其他品种。

2、怎样获取最大收益通过基础篇关于T+0的介绍我们可以看出,具备T+0业务的货币基金比普通货币基金在存入相同天数时会多产生1天收益,但是如果认真研究一下它们的收益分配规则,通过组合购买两支基金的方式,甚至可以获取超过存入天数的收益。

当然这里有点取巧,但只需要1分钟的操作就能给带来超额的收益,何乐而不为呢?那么具体怎样来操作呢?别着急,我们来看下T+0的两种收益分配方案。

以上两种收益分配方案,在时间上是有重叠的,这就是我们的机会。

仔细看下面表格:假设资金从周四开始闲置,计划周一取出,那么我们可以在周四时购买159001,周五赎回。

由于赎回资金及时到账,当日可用,则赎回当天购买519858。

尽管159001基金只是赎回成功资金还未确认,因此可以享受周五、周六、周日三天的收益。

519858则属于申购当日既享受收益,则也可以享受周五、周六、周日三天的收益。

资金实际占用周四、周五、周六、周日4天,但却获得6天的收益。

当然这种获利方式只能是与申购、赎回之间跨越了节假日才可以实现,并且提交的申购、赎回委托都可及时通过。

基金经理年化收益率排名(清晰图版)

基金经理年化收益率排名(清晰图版)前写过公募基金回报率分析,期间被吐槽说,某只基金长期业绩好,但换过几任基金经理,未来不一定会好。

一只基金净值好看,会不会是前人栽树后人乘凉。

还有小伙伴教育我说,选基金就是选人,所以不要关注某只基金产品,而要多关注基金经理本人。

强大的基金经理跳槽去哪里都意味着高品质的基金产品。

所以既然有“选基金,不如选基金经理”一说。

那今天就把矛头对准基金经理。

本人将对5年,8年,10年以上基金经理的业绩进行排名,如果一个基金经理跳槽过多次,也没有关系,会把他的过往业绩连接起来。

之所以选择基金经理年限至少大于5年,是因为笔者始终抱着长期主义,如果一个基金经理连5年的职业生涯还没有混到,就别进排名了,长期证明自己的人才是值得关注的。

那些年轻的晚辈们,再多加油几年吧。

一贯风格,废话不多说,上图。

5年以上基金经理年化收益率排名200强5年以上的基金经理,一共985名,平均年化收益率7.86%。

第一名是依靠新能源一飞冲天的冯明远,任基金经理刚好5年多,年化收益率高达29%+。

代表产品信达澳银新能源产业。

第二名是丘栋荣,6年半的任职期,年化收益率28.12%。

代表产品中庚价值,是坚定价值投资派的年轻代表。

第三名是许炎,也是5年的任职,年化26.04%。

富国基金的悍将。

第四名是张仲维,任职6年,年化25.23%。

效力于宝盈基金。

第五名是李化松,5年半的任职期,年化24.51%。

平安基金的大将。

第六名是周应波,年化24.32%。

中欧时代先锋的基金经理。

第七名是李德辉,年化23.93%。

上投摩根的王牌。

第八名是赵枫,年化23.35%,刚刚被睿远挖走。

第九名是饶晓鹏,年化23.13%,代表作华安升级主题。

第十名是赵强,年化22.82%,代表作新华优选分红。

我们熟悉都许多人气基金经理如,女神袁芳和葛兰,谢治宇都排在10-30名之间,实力都很强,足见排名竞争十分激烈。

而去年大火都张坤,没有排进200强,管理规模1057亿都张坤,从业9年,年化收益率11.39%,不知道是数据统计问题还是的确被今年拖累都太厉害。

基金产品选择

博时策略配置混合 博时ETF联接 博时创业成长 博时亚太精选 博时宏观回报A 博时行业轮动股票 博时转债增强A 博时抗通胀 博时信用债C 博时宏观回报C 博时转债增强C类 博时价值增长贰号 嘉实成长收益 嘉实增长 嘉实稳健 嘉实债券 嘉实服务增值行业 嘉实货币 嘉实超短债 嘉实主题精选 嘉实策略增长 嘉实海外 嘉实精选 嘉实多元债券基金A 嘉实多元债券基金B 嘉实量化 嘉实回报灵活配置 嘉实价值 嘉实稳固收益债券 嘉实主题新动力 嘉实领先成长股票 嘉实深证120 嘉实优质 长盛成长价值 长盛创新先锋基金 长盛积极债券基金 长盛量化红利 长盛环球行业基金 长盛同鑫保本混合 长盛货币 大成价值增长基金 大成债券投资基金 大成蓝筹稳健基金 大成精选增值基金 大成生命周期基金 大成策略回报基金 大成行业轮动股票 大成中证红利指数 大成核心双动力股票 大成深40ETF联接 大成保本混合 大成内需增长股票 大成标普500 富国天源 富国天利 富国天益 富国天瑞 富国天时货币A 富国天合 富国天时货币B 富国天成 富国天鼎基金 富国优化债券A 富国优化债券C 富国沪深300 富国通胀通缩 富国全球债券 富国可转债 富国上证综合指数 富国顶级消费品 易方达平稳

68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138

封闭式基金折价率如何查询

一、封闭式基金折价率如何查询封闭式基金折价率查询方法很简单,在很多基金交易软件里面就有折价率,可以直接拿来用。

1、折价率计算公式折价率=(基金份额净值-单位市价)/基金份额净值×100%(1)根据此公式,可见:(1)折价率大于0(即净值大于市价)时为折价;(2)折价率小于0(即净值小于市价)时为溢价。

除了投资目标和管理水平外,折价率是评估封闭式基金的一个重要因素。

2、溢价率计算公式溢价率=(单位市价—基金份额净值)/基金份额净值×100%(2)说明:(1)当单位市价大于基金份额净值时,溢价率大于零,称为溢价;(2)当单位市价小于基金份额净值时,溢价率小于零,称为折价。

二、封闭式基金的几个投资技巧1、关注小盘基金投资者要关注小盘封闭式基金的持有人结构和十大持有人所占的份额。

如果基金的流通市值非常小,而且持有人非常分散,则极有可能出现部分主力为了争夺基金份额而大肆收购的情况,使得基金价格急速上升,这就为投资者带来短线快速盈利的机会。

2、关注分红潜力每年年底和第二年年初,封闭式基金的分红或者是分红预期都会对其市场价格产生较大影响。

要想把握住封闭式基金的分红行情,就要从多个方面入手。

首先看预期分红规模,在此基础上把握投资机会。

根据规定封闭式基金可供分配基金收益中90%以上需要进行分红,因此,预期分红规模其实主要是预期基金的可供分配基金收益,而和可供分配基金收益关系最大的是基金单位净值,能够实现高比例分红的基金首先都是单位净值较高的基金。

基金在分红后的单位净值一般不会低于1元。

其次看基金的净值增长率。

多数基金习惯于把每年的净值增长都兑换成基金收益。

但是要特别注意那些上一年出现大额损失但是本年度业绩优秀的封闭式基金,要考虑到这些基金在弥补基金损失之后的收益才可以进行分红。

此外,封闭式基金投资者还要看每只基金的未分配收益和已实现基金净收益情况。

某些基金由于上一年分红比例不高,剩下的未分配收益也较为可观。

证券交易表格

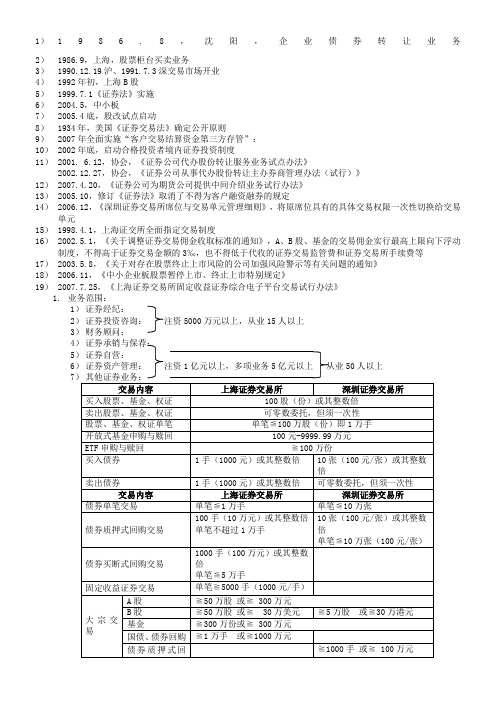

1) 1986.8,沈阳,企业债券转让业务2) 1986.9,上海,股票柜台买卖业务3) 1990.12.19沪、1991.7.3深交易市场开业4) 1992年初,上海B 股5) 1999.7.1《证券法》实施6) 2004.5,中小板7) 2005.4底,股改试点启动8) 1934年,美国《证券交易法》确定公开原则9) 2007年全面实施“客户交易结算资金第三方存管”:10) 2002年底,启动合格投资者境内证券投资制度11) 2001. 6.12,协会,《证券公司代办股份转让服务业务试点办法》2002.12.27,协会,《证券公司从事代办股份转让主办券商管理办法(试行)》12) 2007.4.20,《证券公司为期货公司提供中间介绍业务试行办法》13) 2005.10,修订《证券法》取消了不得为客户融资融券的规定14) 2006.12,《深圳证券交易所席位与交易单元管理细则》,将原席位具有的具体交易权限一次性切换给交易单元15) 1998.4.1,上海证交所全面指定交易制度16) 2002.5.1,《关于调整证券交易佣金收取标准的通知》,A 、B 股、基金的交易佣金实行最高上限向下浮动制度,不得高于证券交易金额的3‰,也不得低于代收的证券交易监管费和证券交易所手续费等17) 2003.5.8,《关于对存在股票终止上市风险的公司加强风险警示等有关问题的通知》18) 2006.11,《中小企业板股票暂停上市、终止上市特别规定》19) 2007.7.25,《上海证券交易所固定收益证券综合电子平台交易试行办法》1. 业务范围:1) 证券经纪:2)证券投资咨询: 注资5000万元以上,从业15人以上3) 财务顾问:4) 证券承销与保荐:5) 证券自营:6) 证券资产管理: 注资1亿元以上,多项业务5亿元以上 从业50人以上71.1.法律责任:《证券公司监督管理条例》9条规定1)《证券法》205条:客户资金不足而买入委托,或客户证券不足而接受其卖出委托的,没收违法所得,暂停或撤销相关业务许可+非法融资融券等值以下的罚款;对主管和直接责任人警告,撤销任职资格或证券从业资格+3-30万元罚款2)《证券法》208条:将客户资金账户、证券账户提供给他人使用的,责令改正,没收违法所得+1-5倍罚款;无违法所得或违法所得不足3万元的,3-30万元罚款;对主管和直接责任人警告+3-10万元罚款3)《证券法》210条:诱使客户进行不必要的证券交易,责令改正+1-10万元罚款+赔偿客户4)《证券法》219条:超范围经营业务的,责令改正,没收违法所得+1-5倍罚款;无违法所得或违法所得不足30万元的,30-60万元罚款,情节严重的,关闭;对主管和直接责任人警告,撤销任职资格或证券从业资格+3-10万元罚款5)违反《证券公司监督管理条例》规定的下列情形,责令改正,警告,没收违法所得+1-5倍罚款;无违法所得或违法所得不足10万元的,10-30万罚款;情节严重的,暂停或撤销其相关证券业务许可;对主管和直接责任人警告+3-10万元罚款,情节严重的,撤销任职资格或证券从业资格①委托其他单位或个人进行客户招揽、客户服务或产品销售活动②向客户提供投资建议,对证券价格的涨跌或市场走势做出确定性的判断6)违反《证券公司监督管理条例》规定的下列情形,责令改正,警告,没收违法所得+1-5倍罚款;无违法所得或违法所得不足3万元的,3-30万罚款;对主管和直接责任人警告+3-10万元罚款,情节严重的,撤销任职资格或证券从业资格①与他人合资、合作经营管理分支机构,或将分支机构承包、租赁或委托给他人经营管理②朱按规定程序了解客户的身份、财产与收入状况、证券投资经验和风险偏好③推荐的产品或服务与所了解的客户情况不相适应④未按规定指定专人向客户讲解有关业务规则和合同内容,并以书面方式向其揭示投资风险⑤未按规定与客户签订业务合同,或未在与客户签订的业务合同中载入规定的必备条款⑥未按规定建立并有效执行信息查询制度⑦未按规定指定专门部门处理客户投诉⑧未按规定存放、管理客户的交易结算资金7)未按规定为客户开立账户的,责令改正;情节严重的,20-50万元罚款;对主管和直接两便人,1-5万元罚款8)违反《证券公司监督管理条例》规定的下列情形,责令改正,警告,没收违法所得+1-5倍罚款;无违法所得或违法所得不足10万元的,10-60万罚款;情节严重的,撤销其相关证券业务许可;对主管和直接责任人警告,撤销任职资格或证券从业资格+3-30万元罚款①任何单位和个人强令、指使、协助、接受证券公司以证券经纪客户资产提供融资或担保②动用客户的交易结算资金和证券③等4条9)证券经纪人违反《证券公司监督管理条例》规定的下列情形,责令改正,警告,没收违法所得+违法所得等值罚款;无违法所得或违法所得不足3万元的,3万以下罚款;情节严重的,撤销任职资格或证券从业资格①从事业务未向客户祟证券人证书②同时接受多家证券公司的委托,进行客户招揽、客户服务等活动③接受客户的委托,为客户办理证券认购、交易等事项2.《证券经营机构自营业务管理办法》的有关规定:3条,警告、没收非法所得、罚款、限期纠正3.《证券公司监督管理条例》的有关规定:1)委托他人代为买卖证券、投资范围或投资比例违反规定的,责令改正,警告,没收违法所得+1-5倍罚款;无违法所得或违法所得不足10万元的,10-30万元罚款;情节严重的,暂停或撤销许可。

个人基金账户查询

个人基金账户查询个人基金账户是指个人在投资基金时所开设的账户,用于存储和管理个人投资基金的资金。

通过个人基金账户查询,投资者可以了解到自己所持有的基金份额、资金流动情况、投资收益等相关信息。

以下是关于个人基金账户查询的一些常见问题和解答,供参考:一、个人基金账户查询的方式有哪些?1. 网上查询:很多基金公司和银行都提供线上查询服务,投资者可以通过登录基金公司或银行的官方网站,在账户登录界面输入正确的用户名和密码,即可查询到自己的个人基金账户信息。

2. 手机APP查询:很多基金公司和银行还提供手机APP,投资者可以通过下载并登录相应的手机APP,查询自己的个人基金账户信息。

此外,一些第三方的财务管理APP也提供了个人基金账户查询功能。

3. 客服热线查询:部分基金公司和银行提供客服热线服务,投资者可以拨打相关的电话号码,通过向客服人员提供必要的个人信息,查询个人基金账户的相关信息。

二、个人基金账户查询可以了解到哪些信息?个人基金账户查询可以了解到以下信息:1. 基金份额:个人基金账户查询可以显示投资者所持有的基金份额的数量。

投资者可以通过查询账户,了解到目前自己持有的基金份额情况。

2. 资金流动情况:个人基金账户查询还可以显示资金的流动情况,包括投资金额、赎回金额、分红等。

投资者可以通过查询账户,了解到自己在不同时间段内的资金流入和流出情况。

3. 投资收益:个人基金账户查询可以显示投资者的投资收益情况,包括投资回报率、累计收益等。

投资者可以通过查询账户,了解到自己的投资收益情况,并进行风险评估和投资决策。

4. 基金信息:个人基金账户查询还可以显示基金的相关信息,包括基金的净值、基金规模、基金的风险等级等。

投资者可以通过查询账户,了解到自己投资的基金的基本情况。

三、个人基金账户查询的注意事项有哪些?1. 账户安全:个人基金账户是涉及到个人财产安全的重要信息,投资者在查询个人基金账户时,需保护好自己的账户登录信息,不要泄露给他人,以免造成财产损失。

基金分级产品收益率计算公式

基金分级产品收益率计算公式

基金分级产品是一种特殊的基金产品,其收益率计算公式与普通基金有所不同。

在计算收益率时,我们需要考虑到分级产品的两个层级:A类和B类。

A类是较低风险、较低收益的层级,B类是高风险、高收益的层级。

对于A类分级产品,其收益率计算公式如下:

A类收益率 = (A类净值 - A类基准净值) / A类基准净值

其中,A类净值是指A类份额的当前净值,A类基准净值是指A类份额对应的基准指数的净值。

通过计算A类净值与A类基准净值的差值,再除以A类基准净值,即可得到A类的收益率。

对于B类分级产品,其收益率计算公式如下:

B类收益率 = (B类净值 - A类净值) / A类净值

其中,B类净值是指B类份额的当前净值,A类净值是指A类份额的当前净值。

通过计算B类净值与A类净值的差值,再除以A类净值,即可得到B类的收益率。

需要注意的是,分级产品的收益率计算是基于两个层级之间的差值,而不是基于基准指数。

这是因为分级产品的投资策略和风险收益特征与基准指数有所不同,需要以层级之间的差值为基础计算收益率。

基金分级产品的收益率计算公式包括A类和B类的计算公式,分别

考虑了两个层级之间的差值。

通过计算净值之间的差值,并除以相应的净值,即可得到分级产品的收益率。

这种计算方法能够更准确地反映分级产品的收益情况,帮助投资者进行风险评估和收益预测。

2017年一季度货币基金收益排名

104

0.8627 3.4986

105

0.8618 3.4950

106

0.8614 3.4936

107

0.8613 3.4932

108

0.8607 3.4908

109

0.8587 3.4823

110

0.8576 3.4779

111

0.8572 3.4764

112

0.8558 3.4707

113

0.8548 3.4668

排名

三月

3.769

86

3.941

41

3.947

39

4.110

14

3.809

75

3.880

56

4.008

32

3.857

65

4.145

13

3.875

58

3.670

113

3.824

73

4.087

17

3.703

100

3.941

40

3.804

77

3.789

81

3.601

132

3.673

112

4.025

28

3.936

0.9193 3.7283

56

0.9192 3.7279

57

0.9189 3.7266

58

0.9160 3.7150

59

0.9149 3.7103

60

0.9147 3.7098

61

0.9127 3.7017

62

0.9125 3.7005

63

0.9108 3.6939

64

0.9093 3.6878

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基金收益率统计表

净值日期 *基金代码* 288001 288002 2014-3-25 基金名称 华夏经典配置 华夏收入 星期二 购买日期 2014-3-14 2014-3-19 *申购金额* 100 100 *购买日单位净值* 1.134 2.600 *申购费率* *赎回费率* 0.60% 0.59% 0.50% 0.50% 申购份额 87.66 38.24 今日单位净 值 1.109 2.592 市值 97.21 99.11 累计红利投 资份额 0 0 收益 -3.27 -1.38 收益率 -3.27% -1.38% 平均成本 1.1408 2.6153