基于EVA的中国汽车制造企业价值创造研究

eva模型及其在企业价值评估中的应用研究

eva模型及其在企业价值评估中的应用研究标题:EVA模型及其在企业价值评估中的应用研究引言:企业价值评估是衡量企业绩效和潜在回报的重要方法。

在这个过程中,EVA(经济附加值)模型作为一种广泛应用的评估工具,在企业价值评估中发挥着重要作用。

本文将介绍EVA模型的基本原理和计算方法,并探讨其在企业价值评估中的应用研究。

一、EVA模型的基本原理和计算方法EVA模型是由斯特恩·斯图尔特(Stern Stewart)公司于1990年提出的,它是一种衡量企业经济附加值的评估模型。

EVA模型的基本原理是通过减去企业资本成本的方式,计算出企业创造的经济附加值。

计算EVA的公式为:EVA = 净利润 - (资本总额× 资本成本率)其中,净利润是企业在特定时期内的利润,资本总额是企业的资产净值,资本成本率是企业的资本成本与资本总额的比率。

二、EVA模型在企业价值评估中的应用1. 评估企业绩效EVA模型能够客观地衡量企业的经济附加值,通过与资本成本的比较,可以评估企业是否创造了超过资本成本的价值。

这使得企业能够更准确地评估自身绩效,并及时采取相应措施改进经营。

2. 激励管理层和员工EVA模型将企业价值与经营绩效直接挂钩,为企业的管理层和员工提供了明确的激励机制。

通过与EVA目标进行对比,管理层和员工可以明确自己的绩效目标,并努力创造更高的经济附加值,从而获得相应的激励回报。

3. 支持投资决策EVA模型能够提供有关投资项目的经济附加值信息,帮助企业进行投资决策。

通过计算投资项目的EVA,企业可以判断该项目是否能够创造超过资本成本的附加值,从而决定是否进行投资。

4. 优化资本结构EVA模型可以帮助企业优化资本结构,降低资本成本。

通过减少资本总额或降低资本成本率,企业可以提高EVA,优化企业的财务状况。

5. 股东价值管理EVA模型将企业的经济附加值与股东价值直接联系起来,强调了股东利益的最大化。

通过提高EVA,企业能够增加股东的回报,提升股东价值。

基于经济增加值(EVA)的企业价值管理探析

( ) 业值 的 内涵 一 企

从 企业 作 为一 种社 会经 济 的组 织 出现起 。 们就 开始 思考 评 估 和实现 企 业价值 创造 , 多种企 业价 值观 。目前 , 理论 人 有着 对 其存在 的意 义和 作用 。2 O世纪 以来 , 随着 资本市 场 的快速 发 界 和实 务 界影 响较 大 的有 四种 : 于 价 值 派 ( i mo e) 型 伴 基 p d1 e 模

效率 :V E A作 为一套体 系 , 涵盖 了战略 、 预算 、 效 、 绩 沟通等 全部

管理 因素 。 二 、V E A对 企业 价值 管理 的驱 动及 制约 ( )V 的内涵 一 EA 1E A的定 义 .V

者合 一的 管理 方 式和 管理 制 度。财 务 、 会计 、 织行 为学 、 司 组 公 战略等 不 同领 域 的学者 站 在不 同 的角度 对 其进 行研 究 , 对企 业 价 值 的理 解和认 识也 不尽 相 同。 最 初 的企 业价 值观 念 是从 财务 角 度提 出的 ,9 8年 , 国 15 美 学者默 顿 ・ 勒 和弗 兰克 ・ 米 莫迪格 莱 尼提 出 了 M 理 论。 M 这是最 早 的企业 价 值理 论 , 业 价值 被 定 义 为 “ 业 未来 经 营活 动 所 企 企 创造现 金 流量 的现值 ” 。它首次 揭 示 了资本 结构 、 资本成 本和 企 业 价值 之 间 的关 系 , 为以后 相 关企 业价值 管 理模 型研 究提 供 了

简单 意义 上 的企 业价值 , 是企 业 存在 的意 义 , 用性 。 心 , 就 即有 根据 价 值增 长 规律 , 过 价 值识 别 、 值 分析 和 价值 评 估 , 通 价 相 关者 和社 会价 值的 创造 和增加 。

按 照 价值 的表现 形态 区分 , 业价 值 分 为 内在 价值 、 场 企 市

基于EVA的企业价值评估研究【开题报告】

Shimon Chen和James L.Dodd(1997)以美国566家公司为例,选取由EVA所衍生出的EVA指标体系(即所谓的EVAS)和由典型的传统会计指标组成的指标体系进行比较,研究表明:EVA指标是衡量公司经营业绩的一个有用指标,EVA指标的解释能力为41%,而传统会计指标的解释能力为36.59%。

(2)市场价值解释力方面

O’Byrne S F(1996)的研究结果表明5年期会计数据变化中利润只解释了24%市场价值变化,10年期会计数据变化中利润反映了64%的市场价值,这些评价远远低于EVA对市场价值的解释程度,EVA对公司市场价值的解释力(R2=0.56)远远大于NOPAT(税后净经营利润)对公司市场价值的解释力(R2=0.17)。

(1)对原先的模型进行修正,使得评估结果更加准确。Hemnatha S B Herath和John S Jahea Jr(2002)在他们的论文中,基于期权定价理论,提出了一个理论模型,用于在股票市场波动的情况下,评估管理弹性的价值。

(2)在原先的理论基础上,加入新的理论,让两者相互结合,使评估结果更加准确。Alvaerz和Stenbacka(2001),为了确定多阶段技术项目中的最优临界值,将马尔可夫链理论和实物期权理论结合起来进行研究。他的研究表明,市场不确定性的增加同时增加了更新技术和采用现有技术的实物期权价值。

财务管理专业毕业论文--基于EVA的汽车行业上市公司绩效研究

摘要EV A作为公司业绩评价的一种财务指标,比传统的会计利润指标具有更现实的经济意义。

一方面,EV A指标不但考虑了公司债务资本的成本,而且考虑了公司所有者投入资本的成本,实现了公司资本的真正增值;另一方面,EV A 指标的计算剔除了相关会计信息的歪曲性,从而更为科学和客观地评价公司业绩。

本文通过搜索汽车行业上市公司的资料和文献,了解了汽车行业上市公司绩效评价的现状。

并根据巨潮资讯网提供的汽车行业上市公司的报表,运用EV A 的相关理论对我国汽车行业上市公司的绩效进行评价。

EV A作为一种绩效评价的指标,其优越性是毋庸置疑的。

但是,我们在运用EV A这种绩效评价指标时,仍应客观地看到其存在的问题。

对此,我们应该明确价值管理在企业管理中的核心地位,考虑经济环境对汽车行业上市公司绩效评价的重要影响,关注研发费用、市场拓展费用等科目的调整,以求调整后的绩效评价结果更能反映企业的真正价值。

另外,在提高数据精确性时不应忽略相应的成本,做到将数据精确性和成本的相对平衡。

汽车行业上市公司只有不断改进企业的绩效评价体系,才能更有效地完善企业经营活动,推进企业的改革创新,促进企业的长期发展。

关键词:汽车行业;公司绩效;EV AAbstractCompared with the traditional accounting profit, EV A has more realistic economic significance as a financial performance evaluation index. On one hand, EV A not only considers the cost of debt capital, but also takes into consideration on the owners of the company. So it realizes the real value of capital. On the other hand, EV A deletes the distorted information which is related, so we can evaluate the performance of company more scientific and objective.The paper by searching information and literature of the automotive listed companies to understand the status of performance evaluation .And according to the financial statements of automotive industry which was published on CNINFO, we can use the theory of EV A to make a performance evaluation for China’s listed companies in the automotive industry. EV A as a performance evaluation index, its advantage is without a doubt. But we should still objectively find that this performance evaluation method also exist some problems.Therefore, we should clear the core statue of value management in enterprise’s management and consider the important effect of economic environment for Auto industry performance evaluation. In order to make the performance evaluation results seems more authentic, we also should pay a close attention to the adjustment of R&D spending, market development costs and so on. In addition, we cannot ignore the costs for the sake of improve accuracy of data. Car companies only by constantly improving enterprise performance evaluation system can more effectively improve the operating activity; promote enterprise's reform and enterprise's long-term development.Key Words:automobile industry; corporate performance; EVA一、引言 (1)二、EV A指标简述 (1)(一)EV A的概念 (1)(二)EV A的计算公式 (2)(三)EV A有关项目的调整原则 (3)三、我国汽车行业上市公司的绩效评价的现状 (3)(一)我国汽车行业的发展现状 (3)(二)我国汽车行业的绩效评价现状 (5)四、EV A在汽车行业绩效评价中的应用 (7)(一)数据来源 (7)(二)数据计算 (8)(三)数据分析 (10)(四)如何提高EV A绩效评价结果的启示 (14)五、对于汽车行业运用EV A进行绩效评价提出的建议 (15)六、结论 (16)参考文献 (17)致谢 ............................................. 错误!未定义书签。

基于EVA视角下的我国上市公司价值创造能力分析

本 文选取 了我 国上市公 司的各类财务数 据进行 实证分 析 ,

以检验 E V A能否更 能解 释我 国企业价值创造。 1 . 研究假设。市场上 的股票价格不受股本规模 、 投 资者 的心

《 办法》 中使用 “ 经济增加值( E c o n o m i e s V a l u e A d d e d , 简称 E V A) ” 取代 “ 净资 产收益率 ” 与“ 利 润总额” , 成 为投资者对 央企负责 人 进行业绩 考核的指标体 系。根据 E V A的创立者美 国斯腾斯 特咨

净 现金 藏量 上市 公 葡曼 手 务报 袭 数据 ( W i n d 数据 库 ) 弪 0 变 hl ( S Z ) 拄雠变量 k n ( S Z ) 量

E P S N C F

每 股 收箍

态 以及所属不 同行业等 因素的影 除全部资本成本后 的资本 收益 ,其 实质 是公司经营净利

润与投资者用 同样资本投资 于其他风 险相近的有价证券 的最低 真 实可靠 ; 投资者 是风险厌 恶者 , 要求高风 险高回报 ; 所研究 的 回报相 比, 超 出或低于后者的数量值 。 E V A不仅是一种有效 的公 资本市场为半强市有效 资本市场 。 司价值衡量指标 , 还是一个公 司全面管理 的架构 , 是公 司所 有员

阶段时 间区间内 E V A的信息含量 , 发现 E V A和 MV A之 间存在

3 . 变量解 释。 本文研究所选取 的变量包括经济增加值 E V A、

显著 的相关性 , 相关系数为 9 7 %, 但对于有负 E V A的公 司 , 这 种 净利润 N P , 净资本报酬率 R O E、 每股收益 E P S 、 净现金流量 N C F ,

基于eva模型的企业价值评估

基于eva模型的企业价值评估

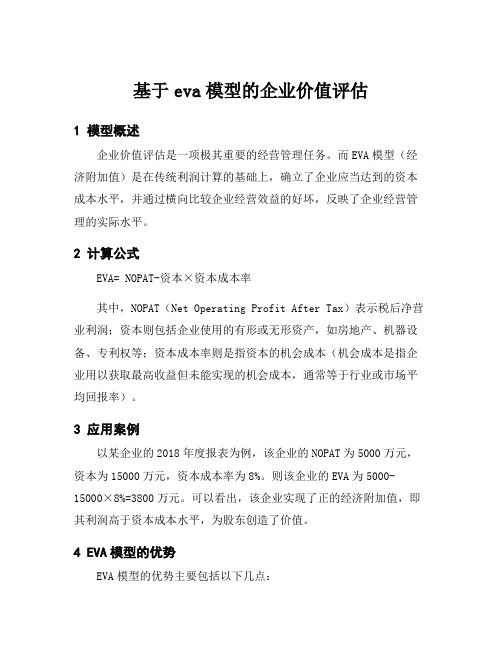

1 模型概述

企业价值评估是一项极其重要的经营管理任务。

而EVA模型(经济附加值)是在传统利润计算的基础上,确立了企业应当达到的资本成本水平,并通过横向比较企业经营效益的好坏,反映了企业经营管理的实际水平。

2 计算公式

EVA= NOPAT-资本×资本成本率

其中,NOPAT(Net Operating Profit After Tax)表示税后净营业利润;资本则包括企业使用的有形或无形资产,如房地产、机器设备、专利权等;资本成本率则是指资本的机会成本(机会成本是指企业用以获取最高收益但未能实现的机会成本,通常等于行业或市场平均回报率)。

3 应用案例

以某企业的2018年度报表为例,该企业的NOPAT为5000万元,资本为15000万元,资本成本率为8%。

则该企业的EVA为5000-15000×8%=3800万元。

可以看出,该企业实现了正的经济附加值,即其利润高于资本成本水平,为股东创造了价值。

4 EVA模型的优势

EVA模型的优势主要包括以下几点:

(1)明确企业经营目标和责任,能够指导企业经营决策和资本配置;

(2)反映了企业资本配置和经营效益的实际情况,为企业的长期发展提供参考;

(3)EVA具有自我修正机制,企业在用EVA模型评估自身价值的同时,也会自我检讨和改良管理机制,提升企业的市场竞争力。

5 结论

虽然EVA模型在应用过程中仍然存在不足,如难以准确测算资本成本等,但这并不影响其成为企业价值评估的重要工具。

只有通过科学的评价和管理,企业才能在市场竞争中立于不败之地。

基于EVA动量的公司价值创造研究——以H公司为例

NM Y A N D TR A D 效率整体呈上升趋势。

从2017年到2018年出现小范围的下降,下跌了0.11%。

但从2018-2019年H 公司的生产营运效率有了大幅提升,从-0.35%上升到0.52%。

而2019年则较之2018年来说,该生产营运效率在稳步上升。

就H 公司的市场营运效率来说,该趋势与同时期的生产营运效率的增长趋势趋近一致,均为整体上升的趋势。

从2017年的-0.13%增长到2020年的0.75%,只是在2019年出现了0.09%的小幅波动,但该波动不影响增长的整体趋势。

本文具体从生产营运效率和市场营运效率与营业收入的对比,来具体阐述H 公司的价值创造效率是如何呈现如此增长趋势的。

(一)生产营运效应表2H 公司投入资本与营业收入比较单位:百万元表1H 公司E V A 动量计算及其分解单位:百万元———以H 公司为例郑明望1,杨羞玉2(1.湖南铁道职业技术学院,湖南株洲412001;2.湖南工业大学经济与贸易学院,湖南株洲412007)摘要:企业价值创造一直是企业财务管理实物中的重点关注环节。

2010年,我国国资委开始在央企中实行经济增加值,即EV A 的考核。

EV A 动量的发展既继承了EV A 在计算企业实际价值创造方面的优势,又弥补了EV A 在价值创造效率评价方面的不足。

所以选取经济增加值动量分析的方法,在EV A 动量值视角下研究我国家电企业———H 公司的企业价值创造,进而根据分析结果提出相应的解决对策。

关键词:EV A 动量分析法;企业价值创造效率;H 公司中图分类号:F062.9文献标识码:A 文章编号:1005-913X (2022)01-0136-03收稿日期:2021-06-04作者简介:郑明望(1965-),男,湖南张家界人,教授,硕士,研究方向:纪检审计;杨羞玉(1997-),女,湖南望城人,硕士研究生,研究方向:企业财务管理。

一、文献综述经济增加值动量分析法首次于2009年由St ewar t提出。

基于EVA模型的企业价值评估研究

119科学管理基于EVA 模型的企业价值评估研究——以创业慧康为例郝 婷 王伟光(内蒙古科技大学 内蒙古 包头 014010)基金项目:业绩考核与激励、管理者特征对国有企业研发投资的影响研究,国家自然科学基金地区基金(71962028);EVA 考核对国有企业技术创新能力的影响研究:基于企业生命周期理论的视角,内蒙古自治区高等学校科学研究项目(NJSY18132);EVA 考核制度对国有企业创新活动的影响机理及经验研究,内蒙古自然科学基金(2018LH07004)摘 要:与传统价值评估方法相比,EVA 考虑了企业资本成本及研发支出等因素,能够科学评估企业价值。

在阐述EVA 价值评估模型相关理论的基础上,以高新技术企业创业慧康为例,利用基于EVA 的企业价值评估模型计算其企业价值,通过与企业市值对比评价计算结果,并根据评估过程总结本模型的局限和优势,得出EVA 价值评估模型可以在高新技术企业中得到广泛应用的结论。

关键词:EVA;企业价值评估;创业慧康中图分类号:F592.6 文献标识码:A DOI:10.19921/ki.1009-2994.2021-05-0119-057 随着我国资本市场的发展,价值投资者越来越多,投资者对于企业价值和发展潜力非常重视,准确的企业价值评估可以给投资者的决策带来很大帮助。

对于企业管理者来说,准确的企业价值评估,有利于管理者制定企业发展战略及经营管理方案,在进行并购活动的时候还可以得到参考。

EVA 业绩评价指标,充分考虑到企业的债务资本成本和权益资本成本,并在计算税后净营业利润时,将各项减值准备及费用化的研发支出等项目重新加回。

这样可以客观合理地评估企业的经营业绩和发展潜力,在此基础上建立的EVA 价值评估模型可以准确评估企业价值。

一、EVA 企业价值评估模型(一)EVA 的概念EVA(Economic Value added)即经济增加值,指税后净营业利润减去资本成本得到的剩余收益,EVA 可以全面考虑资本成本与资本效益,逐渐被很多公司所接受。