《财务管理学》练习 第十三章 产品成本计算的分类法

第十三章 产品成本计算的分类法

第二节 分类法举例

表13-2 13产 : 类 品 品 乙 产 项 本 发 费 月 生 用 生 费 合 产 用 计 本 完 产 总 本 月 工 品 成 月 在 品 本 末 产 成 目 月 在 品 本 初 产 成 秀 厂 品 本 算 青 工 产 成 计 单 × × 年4月 × × 直 材 接 料 10000 96000 106000 99715 6285 直 人 接 工 3000 60000 63000 60800 2200 金 单 : 额 位 元 制 费 造 用 2700 54000 56700 54800 1900 合 计 15700 210000 225700 215315 10385

第二节 分类法举例

表 13-7 产品:甲类产品

产品 名称 (分 配 率 ) 产品 产量 材料 总系数

青秀工厂产品成本计算表 ××××年 4 月

直接材料 分配金额 (2.50) 工时 总系数 直接人工 分配金额 (0.75)

金额单位:元

制造费用 分配金额 (0.55) 产成品 总成本 产成品 单位成本

第二节 分类法举例

13表 13 - 3 产品:甲类产品 产品名称 201 产品 202 产品 203 产品 204 产品 205 产品 13表 13 - 4 产品:乙类产品 产品名称 401 产品 402 产品 403 产品 404 产品 405 产品 5.75 5.50 5.00 4.90 4.75 青秀工厂产品系数计算表 ××××年度使用 材料消耗定额 3.00 2.75 2.50 2.00 1.75 系数 1.2 1.1 1.0 0.8 0.7 青秀工厂产品系数计算表 ××××年度使用 材料消耗定额 系数 1.15 1.10 1.00 0.98 0.95 工时消耗定额 0.72 0.66 0.60 0.54 0.48 工时消耗定额 0.70 0.60 0.50 0.45 0.40 编号: 01 系数 1.4 1.2 1.0 0.9 0.8 编号: 02 系数 1.2 1.1 1.0 0.9 0.8

13成本计算分类法

某种产品分配的直接人工 该种产品直接人工 直接人工或其他 或其他项目费用 或其他项目总系数 项目费用分配率

12

定额比例法

• 按定额比例法进行类内产品成本分配,是指在计 算出类内产品的总成本后,按类内各种产品的定 额比例进行成本分配,从而计算出类内每一种产 品成本的一种方法。 • 这种方法一般适用于定额比较健全、稳定的企业。 具体进行计算时,材料费用可按各种产品材料定 额耗用量比例进行分配,加工费用可采用定额工 时比例进行分配。 • 具体计算公式可参见本书第五章和第八章的有关 内容。

• 系数法成本的计算程序

确定标准产品 计算单位系数 计算产品的总系数 计算类内每种产品的成本

7

确定标准产品

• 在同类产品中选择一种产量大、生产稳定或规格 折中的产品作为标准产品,把这种产品的分配标 准系数确定为1;

计算单位系数

• 以其他产品的单位产品的分配标准数据与标准 产品相比,求出的比例即为其他产品的系数。

合 计

单位 成本

10=7+8+8 11=10÷2 +9

284500 247800 86232 618532 569 619.50 718.60 —

1 分配率 500 1.9 A产品 400 B产品 1. 120 2 C产品 合计

— — 1004

22

第二节

分类法成本计算举例

二、按定额比例法计算类内产品成本 资料 产品成本计算程序

5

第一节 成本计算分类法基本内容

三、类内产品成本的计算方法 系数法 定额比例法

6

系数法

• 系数法的概念

在实际工作中采用分类法计算产品成本时,为了简化

类内不同品种、规格产品成本分配的计算工作,一般 是将类内产品的分配标准折合为系数,按系数分配计 算类内每种产品的成本。因此,分类法又称为系数法。

13成本计算分类法

确定标准产品 计算单位系数 计算产品的总系数 计算类内每种产品的成本

7

确定标准产品

• 在同类产品中选择一种产量大、生产稳定或规格 折中的产品作为标准产品,把这种产品的分配标 准系数确定为1;

计算单位系数

• 以其他产品的单位产品的分配标准数据与标准 产品相比,求出的比例即为其他产品的系数。

90

205

50 1.40

70

A产品 310

20 1.50

30

直接材料 费用系数

1

小计

190

定额工时 系数

1

甲类 B产品

101 205 310

小计

75 1.00

75

45 22

1.40 1.50

63 33

171

171=0.9 190

165 110

1.5

101 C产品 205

310

69 1.00 60 1.40 50 1.50

第十三章

成本计算分类法

1

第十三章 结构框图

成本计算分类法

成本计算

分类法成本计算举例

分类法基本内容

分类法的涵义 及适用范围

采用系数法进行 类内产品成本计算

分类法的特点

类内产品成本 的计算方法

2

按定额比例法 计算类内产品成本

联产品、副产品、 等级品的成本计算

联产品成本计算

副产品成本计算 等级品成本计算

•

某种产品的定额成本(或售价)

某种产品综合系数=

类内标准产品的定额成本(或售价)

8

计算产品的总系数

• 系数确定后,把各种产品的实际产量乘上系数,换算成标 准产品产量,或称为总系数。

10 产品成本计算的分类法

第一节 分类法概述

★ 三、分类法的特点

► (一)以产品的类别作为成本核算对象

► (二)需要采用一定方法,在类内产品之间进行成本分配

第一节 分类法概述

★ 四、分类法成本计算程序

► (一)按产品类别设置生产成本明细账(产品成本计算单),计算出各

类产品的实际总成本 ► (二)选择合理标准分配成本,计算出类内各种产品的实际总成本和单

位成本

第一节 分法概述

某产品 该产品售价 或定额消耗量 、 体积等 标准产品售价 或定额消耗量 、 体积等 系数

某产品总系数

标准产量

该产品 实际产量

该产品 系数

应分配成本总额 费用分配率 各种产品总系数之 和

某产品应分配费用=该产品总系数×费用分配率

★ 二、分类法的适用范围

• 分类法主要适用于产品品种、规格繁多,并且可以按照一定要求和标准划 分为类别的企业或企业的生产单位。分类法与企业生产类型没有直接联系,

只要企业(或生产单位)的产品可以按照其性质、用途、生产工艺过程和

原材料消耗等方面的特点划分为一定类别,包括同类产品、联产品以及副 产品等的成本计算,都可以采用分类法。

内容提要

★ 本章主要介绍分类法的涵义、适用范围、特点和成本计算程序。

通过实例重点说明了采用分类法计算产品成本时,类内产品成

本计算的系数分配法以及副产品成本的计算方法。

第一节 分类法概述

★ 一、分类法的涵义

• 产品成本计算的分类法,是以产品的类别作为成本核算对象,用以归集费 用,计算出各类产品实际成本,再在类内产品之间进行成本分配,计算出 类内各种产品生产成本的方法。

产品成本计算的分类法.

三、分类法的核算程序

(一)选用一定的标准将产品划分为若干类 别,以类别为成本计算对象,开设成本计 算单。 (二)根据生产特点和管理要求,采用品种 法,分批法或分步法计算各类产品的成本。 (三)采用适当的方法将各类产品的总成本 在类内的各种产品间进行分配。 分类法核算程序图: 分类法不是一种独立的成本计算方法

一类≈一种 A类产品成 本计算单 生 产 费 用 B类产品成 本计算单

采用具体的基本方 法进行成本核算

完工产 品成本 在产品成本 完工产 品成本

A1产品成本 A2产品成本 A3产品成本

B1产品成本 B2产品成本

在产品成本

产品分类的标准

(一)按产品型号、规格分类;如紧 固件中的螺母、螺钉和螺栓。 (二)按使用原材料的成份或含量分 类;如化工产品中的肥料含磷、 钾等 (三)按生产工艺过程的不同(如炼 油中同时生产出的汽油、柴油和 煤油等联产品)

直接 材料

25705/48500Fra bibliotek55775/48500

⑦ 60480

67200

⑧ ⑨ ⑩ 20700 9540

1325 2875

90720

费 用 分

28000 2.1 67200

0.53 14840 1.15 32200 114240

10920

(二)系数法 将分配标准折算成相对固定的系数,按照 固定的系数在类内各种产品之间分配成本。 1.确定标准产品。先选择一种产量较大,生 产较为稳定的产品作为标准产品。 2.确定各产品的系数。 标准产品的系数定为1;再用其他各产品的 分配标准分别与标准产品的分配标准相比较,得 出相应系数。 3.确定各产品的标准产量。 P146,例7—1 4.按标准产量在各产品间分配成本。

注册会计师_财务管理(2020)_第十三章 产品成本计算

【考情分析】本章是重点章,主要介绍传统的产品成本计算方法。

本章各种题型均有可能出现,平均分值在10分左右。

【主要考点】1.产品成本分类2.基本生产费用的归集和分配3.辅助生产费用的归集和分配4.完工产品和在产品的成本分配5.联产品和副产品的成本分配6.产品成本计算的品种法7.产品成本计算的分批法8.产品成本计算的逐步结转分步法及成本还原9.产品成本计算的平行结转分步法第一节产品成本分类一、制造成本与非制造成本制造成本直接材料成本、直接人工成本、制造费用非制造成本销售费用、管理费用和财务费用二、产品成本与期间成本——费用的发生与产品的关系产品成本产品生产中所耗用的直接材料成本、直接人工成本和制造费用等期间成本企业经营活动中所发生的与该会计期间的销售、经营和管理等活动相关的管理费用、销售费用、财务费用等【提示】(1)成本是某个成本对象(在产品、产成品)所消耗的支出,是对象化了的费用;费用是某个期间发生的支出。

(2)制造成本基本上只归集制造车间发生的成本,产品成本则是指计入到产品成本中的成本。

当产品成本计算方法采用制造成本法时,产品成本与制造成本内容一致,但当采用变动成本法等其他方法时,产品成本与制造成本内容不一致。

三、直接成本与间接成本——产品成本计入成本对象的方式不同直接成本与成本对象直接相关的、可以用经济合理方式追溯到成本对象的那一部分成本间接成本与成本对象相关联的成本中不能用一种经济合理的方式追溯到成本对象,不适宜直接计入的那一部分成本第二节产品成本的归集和分配知识点:成本归集和分配的基本原理1.成本归集:通过一定的方式进行成本数据的收集或汇总。

2.成本分配:将归集的成本分配给成本对象。

费用分配率=某产品或分配对象应负担的费用=该产品或分配对象的分配标准×费用分配率或者,不计算费用分配率,按分配标准的比例分配:某产品或分配对象应负担的费用=待分配费用总额×3.成本分配的基本顺序第一步,将本月发生的各项基本生产费用(直接材料、直接人工、外购动力费、制造费用)以及辅助生产费用在不同产品之间进行分配,确定每种产品的本月生产费用。

CPA财务成本管理:成本会计--产品成本计算

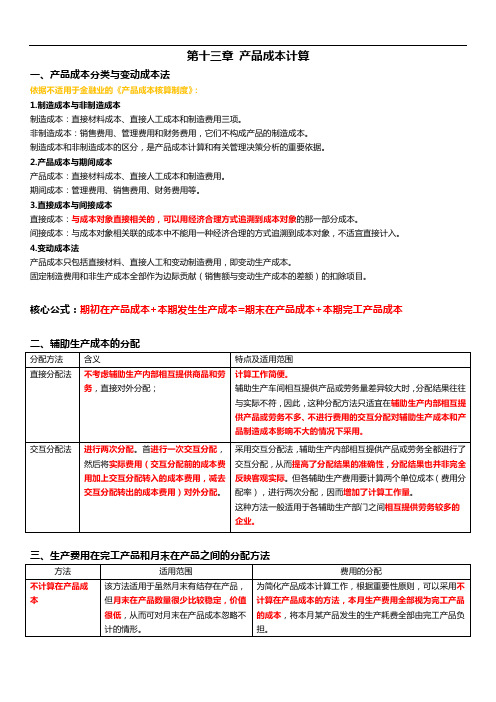

第十三章产品成本计算一、产品成本分类与变动成本法依据不适用于金融业的《产品成本核算制度》:1.制造成本与非制造成本制造成本:直接材料成本、直接人工成本和制造费用三项。

非制造成本:销售费用、管理费用和财务费用,它们不构成产品的制造成本。

制造成本和非制造成本的区分,是产品成本计算和有关管理决策分析的重要依据。

2.产品成本与期间成本产品成本:直接材料成本、直接人工成本和制造费用。

期间成本:管理费用、销售费用、财务费用等。

3.直接成本与间接成本直接成本:与成本对象直接相关的,可以用经济合理方式追溯到成本对象的那一部分成本。

间接成本:与成本对象相关联的成本中不能用一种经济合理的方式追溯到成本对象,不适宜直接计入。

4.变动成本法产品成本只包括直接材料、直接人工和变动制造费用,即变动生产成本。

固定制造费用和非生产成本全部作为边际贡献(销售额与变动生产成本的差额)的扣除项目。

核心公式:期初在产品成本+本期发生生产成本=期末在产品成本+本期完工产品成本二、辅助生产成本的分配1、约当产量法(1)分配原材料费用分两种情况:①原材料在生产开始时一次投入:不需要计算在产品的约当产量; ②原材料随着加工进度陆续投入:例如:某产品需经过两道工序加工完成,原材料消耗定额为500千克,其中:第一道工序的原材料消耗定额为240千克,第二道工序的原材料消耗定额为260千克。

月末在产品数量350件,其中:第一道工序在产品200件,第二道工序在产品150件。

某工序在产品完工率=(前面各工序工时定额之和+本工序工时定额×50%)/产品工时总定额 如果告诉了各工序的平均完工程度,则应按其计算,就不应利用50%计算。

2、定额比例法运用四、联产品和副产品之间的成本分配(重点,本年新增例题)1.联产品与副产品之间进行分配。

一般情况下,首先确定副产品的生产成本,因为副产品的成本比较容易确定,并且相对主要产品价值偏低,在所有产品生产中所占比重较小,继而确定主要产品的成本;副产品价值低比重小,使用定额单位成本确定;2.分配联产品中各种主产品的成本:没有直接计入某种产品的费用,所有直接间接成本均以分配计入;例如:同一种材料,经过同一个加工过程,发生加工成本80万元,生产出甲、乙、丙、丁四种产品,其中甲、乙、丙是主要产品,丁是副产品,在分配主产品和副产品的加工成本时,通常先确定副产品的加工成本,然后确定主产品的加工成本。

2023年注册会计师《财务管理》 第十三章 标准成本法

【考点1】标准成本及其制定(一)标准成本的种类种类概念评价理想标准成本在最优的生产条件下,利用现有的规模和设备能够达到的最低成本因其提出的要求太高,不宜作为考核的依据正常标准成本在效率良好的条件下,根据下期一般应该发生的生产要素消耗量、预计价格和预计生产经营能力利用程度制定出来的标准成本可以调动职工的积极性,在标准成本系统中广泛使用,具有客观性、科学性、现实性、激励性、稳定性现行标准成本根据其适用期间应该发生的价格、效率和生产经营能力利用程度等预计的标准成本既可以成为评价实际成本的依据,也可以用来对存货和销货成本计价基本标准成本生产的基本条件发生重大变化时才予以修订的标准成本由于不按各期实际修订,不宜用来直接评价工作效率和成本控制的有效性 【老贾点拨】生产的基本条件的重大变化是指产品的物理结构变化,重要原材料和劳动力价格的重要变化,生产技术和工艺的根本变化等。

只有这些条件发生变化,基本标准成本才需要修订。

由于市场供求变化导致的售价变化和生产经营能力利用程度变化,由于工作方法改变引起的效率变化等,不属于生产的基本条件变化,对此不需要修订基本标准成本。

(二)标准成本的制定成本项目用量标准价格标准直接材料标准消耗量是现有技术条件生产单位产品所需的材料数量,包括必不可少的消耗、各种难以避免的损失价格标准是预计下一年度实际需要支付的进料单位成本,包括发票价格、运费、检验和正常损耗等成本,是取得材料的完全成本直接人工标准工时是指在现有生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工间休息、调整设备时间,不可避免的废品耗用工时等标准工资率可以是预定的工资率,也可以是正常的工资率【老贾点拨】计件工资制,标准工资率是每件工资除以标准工时,或是预定小时工资;月工资制,按月工资总额除以可用工时总量变动制造费用通常采用单位产品直接人工工时标准。

有的企业采用机器工时或其他用量标准标准分配率根据变动制造费用预算总额除以直接人工标准总工时计算求得直接人工标准总工时=预算产量×单位产品标准工时固定制造费用与变动制造费用的用量标准相同,包括直接人工工时、机器工时、其他用量标准等,并且两者要保持一致,以便进行差异分析标准分配率根据固定制造费用预算总额除以直接人工标准总工时来计算求得【考点2】标准成本的差异分析(一)变动成本差异的分析(区分有利差异和不利差异)变动成本项目价格差异(记忆“价实”)数量差异(记忆“量标”)直接材料材料价格差异=(实际价格-标准价格)×实际数量材料数量差异=(实际数量-实际产量×单位产品的标准耗用量)×标准价格直接人工工资率差异=(实际工资率-标准工资率)×实际工时人工效率差异=(实际工时-实际产量×单位产品的标准工时)×标准工资率变动制造费用耗费差异=(实际分配率-标准分配率)×实际工时效率差异=(实际工时-实际产量×单位产品的标准工时)×标准分配率(二)差异的责任归属及形成原因差异责任归属及具体原因材料价格差异主要是采购部门负责。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第十三章产品成本计算的分类法

一、单项选择题

1、采用分类法的目的在于()。

2001年

A、分品种计算产品成本

B、分类别计算产品成本

C、简化各类产品成本的计算工作

D、简化各种产品成本的计算工作

[解析]:分类法的目的在于简化各种产品成本的计算工作。

所以,应选择D。

2、采用分类法,是()。

2002年

A、为简化成本计算工作

B、适应生产组织的特点

C、适用生产工艺的要求

D、满足企业管理需要

[解析]:应选择A

二、多项选择题

1、分类法的适用范围是()。

2001年

A、副产品

B、联产品

C、等级产品

D、品种规格繁多,但可按规定标准分类的产品

E、品种、规格多、数量少、费用比重小的一些零星产品

[解析]:等级产品的单位成本相同,不能用分类法计算产品成本,其余的都可以用。

所以,应选择A B D E。

2、采用分类法,同类产品内各种产品成本,可以按照()分配确定。

2002年

A、定额耗用量

B、定额费用

C、标准产品产量

D、总系数

E、售价

[解析]:应选择A B C D E

3、分类法的优点是()2003年

A、可以简化成本计算工作

B、可以分类掌握产品成本情况

C、可以使类内各种产品成本的计算结果更为准确

D、便于成本的日常控制

F、有利于加强成本管理

[解析]:应选择A B

4、下列各项可以或者必须采用分类法计算成本的有()。

2004年

A、联产品

B、副产品

C、品种规格繁多又可划分为若干类别的产品

D、由于内部结构、所用原材料的质量或工艺技术上的要求不同而产生的质量等级不同的产品

E、由于工人操作而造成的等级产品

[解析]:应选择A B C D

三、填空题

1、采用系数法时,原材料费用总系数等于()和()的乘积。

2001年

【解析】:产量直接材料费用系数

2、如果副产品加工处理所需时间不长,费用不大,为了简化成本计算工作,副产品成本可以按()计价,从主、副产品的()中扣除。

2001年

[解析]:计划成本生产费用总额

3、产品成本计算的分类法,是以()作为成本计算对象,归集生产费用计算产品成本的一种计算方法。

2004年

【解析】:产品类别

四、名词解释题

联产品2002年

五、业务计算题

某工业企业的主产品-甲产品在生产过程中,会生产出可以加工成为副产品-A产品的原材料。

A产品的原材料,按计划单价每公斤4元计价,从甲产品的原材料费用中扣除。

本月甲产品产量为7200公斤,A产品850公斤。

生产甲产品本月领用原材料181200元,在甲产品的生产过程中A产品的原料820公斤全部被当月A产品耗用。

该车间生产工人工资及福利费为12175元,制造费用为24350元,这些费用在甲、A产品之间按生产工时比例分配。

其中甲产品生产工时为4560小时,A产品生产工时为310小时。

由于原材料在生产费用中比重较大,因而甲、A产品的在产品均按所耗原材料定额费用计价。

甲在产品的定额材料费用月初为63400元,月末为54600元;A产品在产品定额材料费用月初为430元、月末为301元。

2001年

要求:⑴编制工资和制造费用分配表。

分配主副产品应负担的加工费,将计算结果填入下表:

工资及制造费用分配表

⑵计算主副产品实际成本,并将计算结果填入下表:

甲产品成本明细账

A 产品成本明细账

[解析]

爱莲说 .周敦颐

水陆草木之花,可爱者甚藩(fán)。

晋陶渊明独爱菊。

自李唐来,世人甚爱牡丹。

予独爱莲之出淤泥而不染,濯清涟而不妖,中通外直,不蔓不枝,香远益清,亭亭净植,可远观而不可亵玩焉。

予谓菊,花之隐逸者也;牡丹,花之富贵者也;莲,花之君子者也。

噫!菊之爱,陶后鲜有闻。

莲之爱,同予者何人?牡丹之爱,宜乎众矣!。