安徽省土地利用现状分类及耕地占用税征收范围对照表

2024年耕地占用税、土地契税征收工作总结

2024年耕地占用税、土地契税征收工作总结根据2024年耕地占用税和土地契税的征收工作,可以总结如下:

1. 征收目标:根据国家政策,2024年的耕地占用税和土地契税的征收工作旨在保护耕地资源,促进土地集约利用和可持续发展。

2. 征收范围:耕地占用税的征收对象主要是土地使用权人,包括个人、企事业单位以及农民专业合作社等。

土地契税的征收对象是土地转让或出租的受让方。

3. 征收标准:耕地占用税的征收标准根据土地面积、耕地质量等因素确定,将按照一定的税率进行计算。

土地契税的征收标准依据土地转让或出租的交易金额计算,也采用一定的税率。

4. 征收流程:征收工作的流程包括征收通知发放、纳税申报、缴纳税款等环节。

纳税人应按照规定的时间和方式向相关税务部门申报并缴纳税款。

5. 宣传和指导:税务部门将积极进行宣传和指导工作,向纳税人介绍征收政策、操作流程等,提供必要的帮助和支持,确保纳税人能够正确理解和履行税务义务。

6. 监督和执法:税务部门将加强对征收工作的监督和执法力度,对违规行为进行查处和处罚,确保征收工作的公平、公正和高效进行。

总的来说,2024年耕地占用税和土地契税的征收工作将积极推进土地资源保护和可持续利用的目标,通过合理的税收政策和精细的征收管理,促进土地资源的有效配置和利用,推动农业现代化和乡村振兴。

第 1 页共 1 页。

耕地占用税征收标准

耕地占用税征收标准耕地占用税是指国家对非农业建设占用耕地所征收的一种税费,是我国土地资源利用政策的重要组成部分。

耕地占用税的征收标准直接关系到土地资源的合理利用和保护,也是保障农民合法权益的重要举措。

本文将就耕地占用税征收标准进行详细探讨。

首先,耕地占用税征收标准的确定应当充分考虑土地的地理位置、土地利用类型、土地肥力等因素。

不同地区的土地资源丰富程度和土地利用价值不同,因此耕地占用税的征收标准也应当有所差异。

在城市郊区和经济发达地区,土地资源更加紧张,土地利用的机会成本更高,因此耕地占用税的征收标准也应当相对较高;而在一些边远山区或者土地资源相对丰富的地区,耕地占用税的征收标准可以适当降低,以鼓励土地资源的合理利用。

其次,耕地占用税征收标准的确定还应当考虑到土地的利用类型。

一般来说,工业、商业、住房等非农业建设对土地资源的占用程度更高,因此相应的耕地占用税征收标准也应当更高。

而对于一些农业生产性建设,由于对土地资源的占用程度相对较低,耕地占用税的征收标准可以适当降低,以促进农业生产的发展。

再次,耕地占用税征收标准的确定还应当考虑到土地的肥力情况。

土地的肥力程度不同,对于农业生产的贡献也不同,因此在征收耕地占用税时也应当根据土地的肥力情况进行差异化征收。

对于肥沃的耕地,可以适当降低耕地占用税的征收标准,以鼓励农民加大对土地资源的投入和利用;而对于一些贫瘠的土地,由于其对农业生产的贡献较低,耕地占用税的征收标准可以适当提高,以引导土地资源向更加高效的利用方向转变。

综上所述,耕地占用税征收标准的确定应当充分考虑土地的地理位置、土地利用类型、土地肥力等因素,以实现对土地资源的合理利用和保护。

同时,政府部门在确定耕地占用税征收标准时还应当广泛征求各方意见,充分考虑农民的合法权益,确保征收标准的公平合理。

只有这样,才能更好地推动土地资源的合理利用,促进农业生产的发展,实现经济社会的可持续发展目标。

哪些占用土地行为不征收耕地占用税

哪些占用土地行为不征收耕地占用税在土地利用过程中,存在着各种不同的占用土地行为。

其中,一些占用土地行为并不需要征收耕地占用税。

根据相关政策和规定,以下是一些不需要征收耕地占用税的土地占用行为。

首先,建设水利工程不需要征收耕地占用税。

水利工程是指为了供水、灌溉、防洪等目的所进行的土地占用行为。

这些工程对于农业生产和人民生活至关重要,因此不需要征收占用土地的费用。

其次,兴建公路、铁路、机场和港口等交通基础设施也不需要征收耕地占用税。

交通基础设施对于促进经济发展、提高人民生活水平具有重要作用,因此国家为了鼓励和支持这些项目的建设,免除了耕地占用税的征收。

此外,城市建设中的一些项目也不需要征收耕地占用税。

例如,城市市政设施的建设、城市绿化和公园建设等,为了提升城市环境和人民生活品质,国家免除了这类项目的耕地占用税。

另外,在国家重点农业生产项目中,也不需要征收耕地占用税。

这些项目通常是指国家重点扶持的高效农业、特色农业和粮食主产区等。

为了支持和推动农业的发展,国家为这些项目提供了政策支持,其中也包括免除了耕地占用税。

除了以上列举的情况,还有一些特殊的土地占用行为也不需要征收耕地占用税。

例如,因为自然灾害需要进行的土地占用修复和恢复工作,以及为了国家安全和军事需要占用土地等情况。

这些占用行为往往与公共利益密切相关,因此不需要征收耕地占用税。

需要注意的是,尽管某些占用土地行为不需要征收耕地占用税,但在实施过程中仍然需要严格遵守国家法律法规和相关政策。

此外,国家也在加强土地管理和保护方面的工作,力求合理利用土地资源,确保土地资源的可持续利用。

总而言之,不需要征收耕地占用税的土地占用行为涵盖了建设水利工程、交通基础设施、城市建设、国家重点农业生产项目以及特殊情况下的占用行为等。

这些行为与公共利益密切相关,国家为其提供政策支持,以推动经济发展和改善人民生活水平。

通过优化土地利用的政策措施,我们可以更好地保护土地资源,促进可持续发展。

资源税、城镇土地使用税、耕地占用税和土地增值税

资源税的税率和计算方法

资源税的税率根据不同国家和地区的 资源种类、开发情况、经济社会发展 水平等因素进行设定,一般采用比例 税率或定额税率的形式。

资源税的计算方法根据不同国家和地 区的税制规定有所不同,一般以资源 的开采量或使用量为计税依据,根据 不同的税率进行计算。

02

城镇土地使用税

城镇土地使用税概述

土地使用权、建筑物及其附着物。

土地增值税的税率和计算方法

税率

采用超额累进税率,根据土地增值额的不同分为四个等级, 税率从30%到60%不等。

计算方法

土地增值税税额=增值额×适用税率-扣除项目金额×速算扣除 系数。

THANK YOU

感谢聆听

耕地占用税的税率和计算方法

税率

耕地占用税的税率根据不同的地区和用途而有所不同。一般来说,农业用地转为 非农业用地,以及在农村占用非农业用地建房的税率较高,而城市规划区内的耕 地占用税税率较低。具体的税率标准需要根据当地的法律法规来确定。

计算方法

耕地占用税的计算方法是根据占地面积和适用税率来计算的。即:应纳税额=实 际占用的耕地面积×适用税率。

征收对象

城镇土地使用税的征收对象为拥 有土地使用权的单位和个人。

城镇土地使用税的税率和计算方法

税率

城镇土地使用税的税率根据不同的地区和土地用途而有所不同。 一般来说,城市的税率较高,县城和建制镇的税率较低,工矿区 的税率则更低。此外,对于不同的土地用途,如商业用地、工业 用地和住宅用地等,税率也有所不同。

资源税、城镇土地使用税、耕 地占用税和土地增值税

汇报人:

日期:

目

CONTENCT

录

• 资源税 • 城镇土地使用税 • 耕地占用税 • 土地增值税

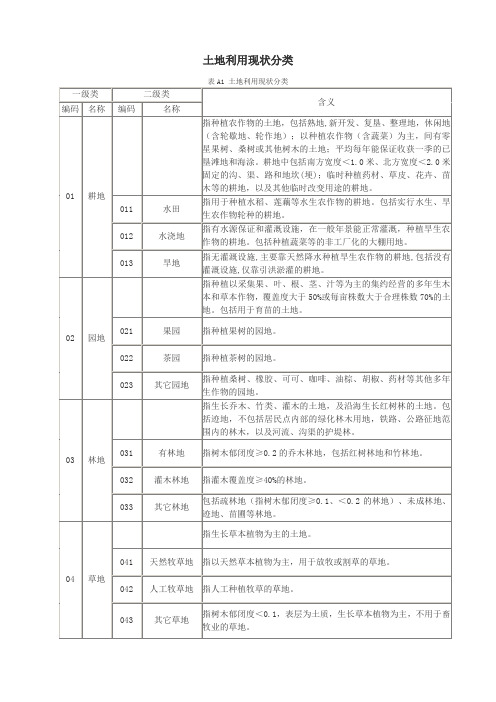

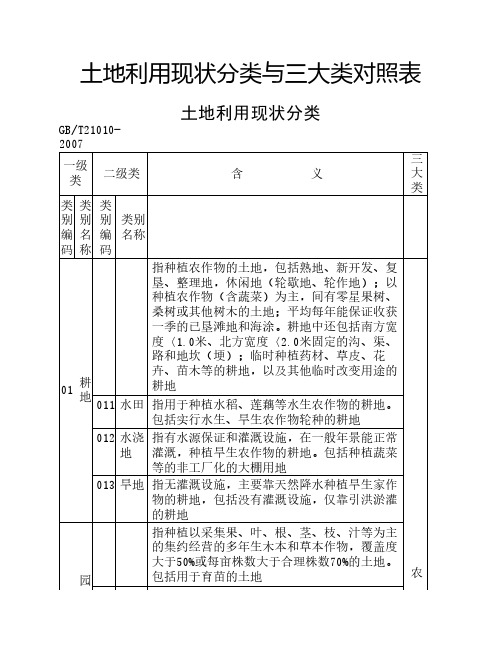

土地利用分类(国标)

122

设施农用地

12

其它 土地

123 124 125 126

田坎 盐碱地 沼泽地 沙地

127

裸地

10

交通运 输用地

111 水域及 11 水利设 施用地 112 113 114 115

河流水面 湖泊水面 水库水面 坑塘水面 沿海滩涂

指天然形成或人工开挖河流常水位岸线之间的水面,不包括被堤 坝拦截后形成的水库水面。 指天然形成的积水区常水位岸线所围成的水面。 指人工拦截汇集而成的总库容≥10 万立方米的水库正常蓄水位岸 线所围成的水面。 指人工开挖或天然形成的蓄水量<10 万立方米的坑塘常水位岸线 所围成的水面。 指沿海大潮高潮位与低潮位之间的潮浸地带。包括海岛的沿海滩 涂。不包括已利用的滩涂。

01

耕地 011 012 013 水田 水浇地 旱地

指用于种植水稻、莲藕等水生农作物的耕地。包括实行水生、旱 生农作物轮种的耕地。 指有水源保证和灌溉设施,在一般年景能正常灌溉,种植旱生农 作物的耕地。包括种植蔬菜等的非工厂化的大棚用地。 指无灌溉设施,主要靠天然降水种植旱生农作物的耕地 ,包括没有 灌溉设施,仅靠引洪淤灌的耕地。 指种植以采集果、叶、根、茎、汁等为主的集约经营的多年生木 本和草本作物,覆盖度大于 50%或每亩株数大于合理株数 70%的土 地。包括用于育苗的土地。

02

园地

021 022 023

果园 茶园 其它园地

指种植果树的园地。 指种植茶树的园地。 指种植桑树、橡胶、可可、咖啡、油棕、胡椒、药材等其他多年 生作物的园地。 指生长乔木、竹类、灌木的土地,及沿海生长红树林的土地。包 括迹地,不包括居民点内部的绿化林木用地,铁路、公路征地范 围内的林木,以及河流、沟渠的护堤林。

2023土地利用现状分类表

2023土地利用现状分类表

对于2023年的土地利用现状分类表,我们可以从不同角度来进

行分类和分析。

首先,我们可以按照土地利用的类型来进行分类,

比如农用地、建设用地、林地、草地、水域等。

在农用地中,又可

以进一步细分为粮食作物种植地、经济作物种植地、果园、菜地等。

建设用地可以包括工业用地、商业用地、住宅用地、交通运输用地等。

林地和草地可以根据植被类型和覆盖度进行分类。

水域则可以

根据水体类型和水域功能来进行分类。

另外,我们还可以从土地利用的地域分布来进行分类,比如按

照国土范围来进行分类,可以分为东部地区、中部地区、西部地区等;也可以按照省份、市县来进行分类,分析各个地区的土地利用

现状情况。

除此之外,还可以从土地利用的变化趋势来进行分类,比如分

析近几年土地利用的变化情况,包括新增建设用地、农用地流转情况、林地面积变化等,从而了解土地利用的发展趋势。

综上所述,针对2023年的土地利用现状分类表,我们可以从土

地利用类型、地域分布和变化趋势等多个角度进行分类和分析,以便全面了解土地利用现状的情况。

耕地占用税法实施细则

耕地占用税法实施细则耕地占用税法实施细则是指在耕地占用税法的基础之上,制定出来的更为详细、具体、可操作的实施规范,旨在保护耕地资源、促进耕地保护与利用。

本文将详细介绍耕地占用税法实施细则的相关细则。

一、耕地分类在耕地占用税法实施细则中,将草地、林地、荒地等非耕地排除在外,只将具有耕作条件的土地定义为耕地,其根据所属的行政区域、地理位置、土地材质、以及开垦程度而进行分类。

分类主要依据土地材质和开垦程度,耕地分为优质耕地、普通耕地、次优耕地、较差耕地等四个等级。

不同的耕地等级,征收的费用也不同。

二、耕地征收标准耕地征收标准主要含有税率、计算方式、减免等方面的规定。

首先,税率是指征收的税费比例,在实施细则中规定,各省市应在政府批准的耕地征收费标准的基础上,结合当地的实际情况、资源状况、经济发展水平等因素,制定适度的税率。

计算方式则是指根据征收标准计算应收取的耕地占用税费用。

对于征收对象,分为单个单位和个人、团体和企业,计算方法也因此有所不同。

减免则是指对于符合减免条件的单位、个人,可以免征或者减免耕地占用税,尤其对于耕地规模较小、农作条件较差的农户,应给予一定的减免政策。

三、耕地占用税财政安排耕地占用税财政安排主要涉及税款的分配和使用,按照规定,税款应当用于保护和利用耕地,促进农业可持续发展和城乡统筹发展。

采取农户自愿参与、政府扶持的方式,逐步推进土地流转、规模经营等现代农业经营模式,开展土地整理、土地利用、土地管理等活动,促进农业现代化和增加农民收入。

同时,加强耕地基本农田保护,合理调配农业优势资源,加大对主产区耕地保护和永久基本农田保护的投入。

四、耕地占用税征收实施管理在耕地占用税征收实施管理方面,实施细则规定,各级地方政府应当加强宣传和培训工作,提高纳税人的知晓度和配合度。

行政部门应当建立完善的管理机制,明确责任,加强工作配合。

税务部门要执行国家和地方有关财政规定和耕地占用税法等法律法规,确保税款征收和管理,妥善处理税务纠纷和投诉等工作,提高行政实施水平。

土地利用现状分类与三大类对照表

指城市居民点,以及与城市连片的和区政府、县级

201 城市 市政府所在地镇级辖区内的商服、住宅、工业、仓

城

储、机关、学校等单位用地

镇 村

202

建制 镇

指建制镇居民点,以及辖区内的商服、住宅、工 业、仓储、学校等企事业单位用地

20

及 工

203

村庄

指农村居民点,以及所属的商服、住宅、工矿、工 业、仓储、学校等用地

05

用地 餐厅、酒吧等

用 053 商务 指企业、服务业等办公用地,以及经营性的办 地 金融 公场所用地。包括写字楼、商业性办公场所、

用地 金融活动场所和企业厂区外独立的办公场所等

用地

054 其他 指上述用地以外的其他商业、服务业用地。包 商服 括洗车场、洗染店、废旧物资回收站、维修网 用地 点、照相馆、理发美容店、洗浴场所等用地

112 湖泊 指天然形成的积水区常水位岸线所围成的水面 用

水面

地

113 水库 指人工拦截汇积而成的总库容≥10万m3的水库 建

水面 正常蓄水位岸线所围成的水面

设

用

水

地

域 114 坑塘 指人工开挖或天然形成的蓄水量<10万m3的坑 农

及 水面 塘常水位岸线所围成的水面

用

地

11 水 115 沿海 指沿海大潮高潮位与低潮位之间的潮侵地带。 利 滩涂 包括海岛的沿海滩涂。不包括已利用的滩涂 建

一季的已垦滩地和海涂。耕地中还包括南方宽

度〈1.0米、北方宽度〈2.0米固定的沟、渠、

路和地坎(埂);临时种植药材、草皮、花

卉、苗木等的耕地,以及其他临时改变用途的

01

耕 地

耕地

011 水田 指用于种植水稻、莲藕等水生农作物的耕地。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

非征税围

052

住宿餐饮用地

指主要用于提供住宿、餐饮服务的用地。包括宾馆、酒店、饭店、旅馆、招待所、度假村、餐厅、酒吧等

非征税围

053

商务金融用地

指企业、服务业等办公用地,以及经营性的办公场所用地。包括写字楼、商业性办公场所、金融活动场所和企业厂区外独立的办公场所等用地

非征税围

063

仓储用地

指用于物资储备、中转的场所用地

非征税围

07

住宅用地

指主要用于人们生活居住的房基地及其附属设施的土地

非征税围

071

城镇住宅用地

指城镇用于居住的各类房屋用地及其附属设施用地。包括普通住宅、公寓、别墅等用地

非征税围

072

农村宅基地

指农村用于生活居住的宅基地

非征税围

08

公共管

理与

指用于机关团体、新闻出版、科教文卫、风景名胜、公共设施等的土地

指种植桑树、橡胶、可可、咖啡、油棕、胡椒、药材等其他多年生作物的园地

属于征税围

03

林地

指生长乔木、竹类、灌木的土地,及沿海生长红树林的土地。包括迹地,不包括居民点部的绿化林木用地,以及铁路、公路、征地围的林木,以及河流、沟渠的护堤林。

属于征税围

《中华人民国耕地占用税暂行条例》第十四条

031

有林地

指树木郁闭度≥0.2的乔木林地,包括红树林地和竹林地

农用地

属于征税围

《中华人民国耕地占用税暂行条例》二、三条

011

水田

指用于种植水稻、莲藕等水生农作物的耕地。包括实行水生、旱生农作物轮种的耕地

属于征税围

012

水浇地

指有水源保证和灌溉设施,在一般年景能正常灌溉,种植旱生农作物的耕地。包括种植蔬菜等的非工厂化的大棚用地

属于征税围

013

旱地

指无灌溉设施,主要靠天然降水种植旱生家作物的耕地,包括没有灌溉设施,仅靠引洪淤灌的耕地

042

人工牧草地

指人工种牧草的草地

属于征税围

043

其他草地

指树林郁闭度<0.1,表层为土质,生长草本植物为主,不用于畜牧业的草地

未利用地

部分属征税围

《财政部 国家税务总局关于占用草地苇田征收耕地占用税政策的通知》(财税〔2014〕号0

05

商服用地

指主要用于商业、服务业的土地

建设用地

非征税围

051

批发零售用地

非征税围

085

文体娱乐用地

指用于各类文化、体育、娱乐及公共广场等的用地

非征税围

086

公共设施用地

指用于城乡基础设施的用地。包括给排水、供电、供热、供气、邮政、电信、消防、环卫、公用设施维修等用地

非征税围

087

公园与绿地

指城镇、村庄部的公园、动物园、植物园、街心花园和用于休憩及美化环境的绿化用地

非征税围

101

铁路用地

指用于铁道线路、轻轨、场站的用地。包括设计的路堤、路堑、道沟、桥梁、林木等用地

非征税围

102

公路用地

指用于国道、省道、县道和乡道的用地。包括设计的路堤、路堑、道沟、桥梁、汽车停靠站、林木及直接为其服务的附属用地

非征税围

103

街巷用地

指用于城镇、村庄部公用道路(含立交桥)及行道树的用地。包括公共停车场,汽车客货运输站点及停车场等用地

属于征税围

02

园地

指种植以采集果、叶、根、茎、枝、汁等为主的集约经营的多年生木本和草本作物,覆盖度大于50%或每亩株数大于合理株数70%的土地。包括用于育苗的土地

属于征税围

《中华人民国耕地占用税暂行条例实施细则》第三条

021

果园

指种植果树的园地

属于征税围

022

茶园

指种植茶树的园地

属于征税围

023

其他园地

088

风景名胜设施用地

指风景名胜(包括名胜古迹、旅游景点、革命遗址等)景点及管理机构的建筑用地。景区的其他用地按现状归入相应地类

非征税围

09

特殊用地

指用于军事设施、涉外、、监教、殡葬等的土地

091

军事设施用地

指直接用于军事目的的设施用地

非征税围

092

使领馆用地

指用于外国政府及国际组织驻华使领馆、办事处等的用地

非征税围

104

农村道路

指公路用地以外的南方宽度≥1.0m、北方宽度≥2.0m的村间、田间道路(含机耕道)

农用地

属于征税围

《中华人民国耕地占用税暂行条例》第二、三、十四条,《中华人民国耕地占用税暂行条例实施细则》第三条

属于征税围

032

灌木林地

指灌木覆盖度≥40%的林地

属于征税围

033

其他林地

包括疏林地(指树木郁闭度≥0.1、<0.2的林地)、未成林地、迹地、苗圊等林地

属于征税围

04

草地

指生长草本植物为主的土地

041

天然牧草地

指以天然草本植物为主,用于放牧或割草的草地

属于征税围

《中华人民国耕地占用税暂行条例》第十四条

081

机关团体用地

指用于党政机关、社会团体、群众自治组织等的用地

非征税围

082

新闻出版用地

指用于广播电台、电视台、电影厂、报社、杂志社、通讯社、等的用地

非征税围

公共服务用地

083

科教用地

指用于各类教育,独立的科研、勘测、设计、技术推广、科普等的用地

建设用地

非征税围

084

医卫慈善用地

指用于医疗保健、卫生防疫、急救康复、医检药检、福利救助等的用地

附件6省土地利用现状分类及耕地占用税征收围对照表

一级类

二级类

含 义

三大类

是否属于征税围

政策依据

类别编码

类别名称

类别编码

类别名称

01

耕地

指种植农作物的土地,包括熟地、新开发、复垦、整理地,休闲地(含轮歇地、轮作地);以种植农作物(含蔬菜)为主,间有零星果树、桑树或其他树木的土地;平均每年能保证收获一季的已垦滩地和海涂。耕地中还包括南方宽度<1.0米、北方宽度<2.0米固定的沟、渠、路和地坎(埂);临时种植药材、草皮、花卉、苗木等的耕地,以及其他临时改变用途的耕地

非征税围

093

监教场所用地

指用于监狱、看守所、劳改场、劳教所、戒毒所等的建筑用地

非征税围

094

用地

指专门用于活动的庙宇、寺院、道观、教堂等自用地

非征税围

095

殡葬用地

指陵园、墓地、殡葬场所用地。

非征税围

10

交通运输用地

指用于运输通行的地面线路、场站等的土地。包括民用机场、港口、码头、地面运输管道和各种道路用地

非征税围

054

其他商服用地

指上述用地以外的其他商业、服务业用地。包括洗车场、洗染店、废旧物资回收站、维修网点、照相馆、理发美容店、洗浴场所等用地

非征税围

06

工矿仓储用地

指主要用于工业生产、物资存放场所的土地

非征税围

061

工业用地

指工业生产及直接为工业生产服务的附属设施用地

非征税围

062

采矿用地

指采矿、采石、采砂(沙)场,盐田,砖瓦窑等地面生产用地及尾矿堆放地