最新2017年年终奖个人所得税计算方法与公式

2017年终奖计算公式_2017年终奖是怎么计算的

2017年终奖计算公式_2017年终奖是怎么计算的2017年已经快要过完,您的年终奖有着落了吗?年终奖是一个公司给予员工的工资福利,是员工辛勤工作一年的奖励。

以下是店铺为你整理的2017年终奖计算公式相关资料,希望大家喜欢!2017年终奖计算公式根据税法规定:——纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:1)如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数2)如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数——在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

举例说明。

员工a当月工资薪金所得1000元,员工b当月工资薪金所得2000元,另发放每人年终奖5000元,则:员工a.1.当月工资薪金应纳税额=02.年终奖应纳税额尚未扣完的费用扣除数=1600-1000=600元确定适用税率及速算扣除数:(5000-600)/12=366.67元,对应级距0-500元,适用税率5%,速算扣除数0元。

应纳税额=(5000-600)*5%-0=220元3.当月共计应纳税额=0+220=220元员工b.1.当月工资薪金应纳税额=(2000-1600)*5%-0=20元2.年终奖应纳税额尚未扣完的费用扣除数=0元确定适用税率及速算扣除数:(5000-0)/12=416.67元,对应级距0-500元,适用税率5%,速算扣除数0元。

2017年个人所得税税率表年终奖

2017年个人所得税税率表年终奖2017年个人所得税税率表年终奖年底将至,一大波年终奖正在路上迫不及待要到员工的手里啦!2017年年终奖个人所得税税率是怎样的呢?下面是小编整理的2017年个人所得税税率表年终奖,欢迎阅读!年终奖应缴个人所得税是如何计算首先计算应纳税所得额,若当月工资薪金所得低于3500元起征点,则应纳税所得额=年终奖-(3500-当月工资),若高于3500,则应纳税所得额=年终奖;其次,将应纳税所得额除以12,按其商数确定新七级税率体系中适用税率和速算扣除数;最后,采用计算公式。

如下:缴纳个税=应纳税所得额×税率-速算扣除数例一: 当月工资低于3500的计算例题计算公式:应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资与费用扣除数的差额)*适用税率-速算扣除数例:一个人年终奖为12000元,当月工资为3000元,则12000-(3500-3000)=11500,以11500/12其商数为958.33元对应的适用税率为3%,速算扣除数为0,年终奖为11500*3%=345元当月工资低于3500元的费用扣除标准,不再缴纳个人所得税。

该纳税人当月共计应纳个人所得税为345元。

例二: 当月工资超过3500的计算例题个人当月工资收入与全年一次性奖金应分别计算缴纳个人所得税。

例:一个人年终奖为7200元,当月工资为5100元,以7200除以12,其商数为600,对应的适用税率为3%,年终奖所得税为7200*3%=216元当月工资应纳税为5100-3500-550(统筹)=1050*3%=31.5元该纳税人当月共计应纳个人所得税为216+31.5=247.5元拓展阅读——企业年终奖注意事项及计算方法一、企业管理层对于年终奖需注意的几点事项:1、单位必须发放年终奖吗?年终奖的发放,劳动法律没有硬性规定,是否发放年终奖,属于单位的自主权。

但如果劳动合同中有明确规定,或者单位的规章制度中对年终奖有明确规定,单位就应该按照约定或者规定发放。

2017年终奖的个人所得税常用计税方法

2017 年终奖的个人所得税常用计税方法全年一次性奖金,是指行政机关、企事业单位等扣缴义务人根据全

年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次

性奖金,包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情

况兑现的年薪和绩效工资。

下面是ybys 小编为大家带来的年终奖的个

人所得税常用计税方法,欢迎阅读。

一、(年终奖)全年一次性奖金包括哪些内容?

全年一次性奖金,是指行政机关、企事业单位等扣缴义务人根据

全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一

次性奖金,包括年终加薪、实行年薪制和绩效工资办法的单位根据考核

情况兑现的年薪和绩效工资。

个人在多个单位取得全年一次性奖金时,只能选择其中一个单位

的全年一次性奖金按全年一次性奖金计税办法计税。

若纳税人在一个月度内分次取得属于全年一次性奖金性质的收

入,可以将其合并后采用全年一次性奖金的计税办法。

小赵:我们GS 今年除了年终奖,还给我发了半年奖和个人先进奖,都能用年终奖的算法吗?

园区地税:不能。

雇员取得除全年一次性奖金以外的其它各种名

目的奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当

月工资、薪金收入合并,按税法规定缴纳个人所得税。

老钱:我们GS12 月份给我发了年终奖10000 元,年末双薪5000 元;另外还有5000 元工资、1000 元加班费,请问都能用年终奖的算法吗?

园区地税:在同一个月内分次取得的年终奖和年末双薪都属于全

年一次性奖金性质的收入,故您适用全年一次性奖金计税办法的收入为。

2017年终奖计算公式

2017年终奖计算公式年终奖也会要像发工资一样的扣税,以下是店铺为你整理的2017年终奖计算公式,希望大家喜欢!2017年终奖计算公式年终奖计算公式:应纳税额=应纳税所得额(即年终奖的总额)×适用税率-速算扣除数我们举例就年终奖的正确计算方法和虚构的新规定上面的错误计算方法作一个对比。

年终奖个人所得税计算方法1发放奖金当月的工资超过3500那么先将员工当月内取得的全年一次性奖金,除以12个月,按其商数确定税法规定的适用税率和速算扣除数。

然后按公式:应纳税额=应纳税所得额(即年终奖的总额)×适用税率-速算扣除数举例:张先生年终奖金是24000元,而且当月工资为3600元。

我们先算税率24000÷12=2000元那么对应税率表应该是10%的税率和105的速算扣除数。

应纳税额:24000 ×10%-105=2295元2发放奖金当月工资低于3500那么我们要先用奖金把工资补到3500,再用剩下的奖金来计算。

举例:王女士年终奖19100元,发放当月工资是3400元。

那么我们就要从19100元的奖金里面拿100元来把工资补足3500元。

用剩下的19000元来计算年终奖个人所得税。

19000元÷12=1583.3元,对应税率表,税率为10%速算扣除数为105元。

应缴纳:19000元×10%-105=1795元错误的计算方法:我们用错误的方法来为大家举例子:陈女士今年12月获得的年终奖为18000元,王女士年终奖为19000元。

陈女士:18000÷12=1500元,对应税率及速算扣除数为:3%、0,应纳税额=[(18000÷12)×3%-0]×12=540元,税后所得17460元。

王女士:19000÷12≈1583元,对应税率及速算扣除数为:10%、105,应纳税额=[(19000÷12)×10%-105]×12=640元,税后所得18360元。

个人所得税公式及年终奖扣税公式

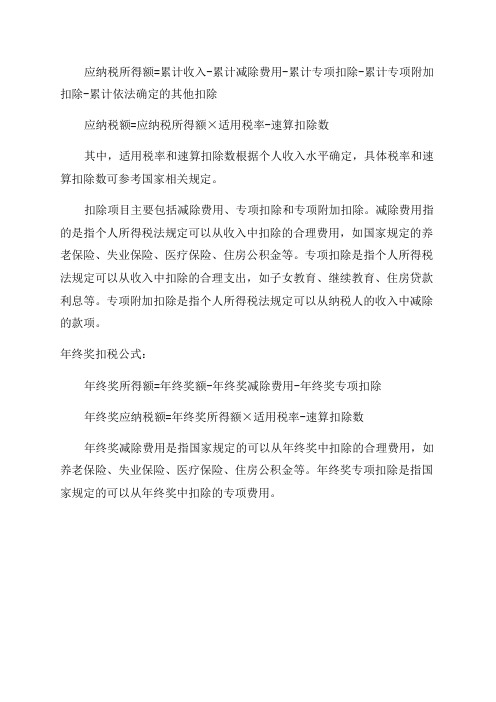

应纳税所得额=累计收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

应纳税额=应纳税所得额×适用税率-速算扣除数

其中,适用税率和速算扣除数根据个人收入水平确定,具体税率和速算扣除数可参考国家相关规定。

扣除项目主要包括减除费用、专项扣除和专项附加扣除。

减除费用指的是指个人所得税法规定可以从收入中扣除的合理费用,如国家规定的养老保险、失业保险、医疗保险、住房公积金等。

专项扣除是指个人所得税法规定可以从收入中扣除的合理支出,如子女教育、继续教育、住房贷款利息等。

专项附加扣除是指个人所得税法规定可以从纳税人的收入中减除的款项。

年终奖扣税公式:

年终奖所得额=年终奖额-年终奖减除费用-年终奖专项扣除

年终奖应纳税额=年终奖所得额×适用税率-速算扣除数

年终奖减除费用是指国家规定的可以从年终奖中扣除的合理费用,如养老保险、失业保险、医疗保险、住房公积金等。

年终奖专项扣除是指国家规定的可以从年终奖中扣除的专项费用。

工资、奖金所得税计算方法2017

工资、奖金所得税计算方法2017

税法规定:个人所得税是国家对本国公民、居住在本国境内的个人的所得征收的一种所得税。

2011 年9 月1 日起,个税免征额调至3500

元。

对单位职工而言,个人所得包括工资、奖金、年终奖金、劳动分红、津贴、补贴、劳务报酬、稿酬、福利费发放的实物等以及与任职或受雇有关的其他所得。

单位是代扣代缴个人所得税的法定义务人。

下面是yjbys 小编为大家带来的工资、奖金所得税计算方法,欢迎阅读。

1 不纳税项目

基养、医保、失业金、公积、年金、营养、山洞费、独子、差费、托儿费。

2 计算公式

1. 应纳税所得额=应得工资+应得奖金-3500-不纳税项目

2. 应纳税额速算方法:

(1) 当应纳税所得额≤0 时,应纳税额=0

(2) 当0 小于应纳税所得额≤1500 时,应纳税额=应纳税所得

额*3%

(3)当1500 小于应纳税所得额≤4500 时,应纳税额=应纳税所

得额*10%-105

(4) 当4500 小于应纳税所得额≤9000 时,应纳税额=应纳税所

得额*20%-555

(5) 当9000 小于应纳税所得额≤35000 时,应纳税额=应纳税

所得额*25%-1005

3 计算步骤

1. 工资税:按上述公式计算,此时公式中应得奖金项为零,应纳税额对应工资单中所得税项目;。

年终奖个人所得税计算方式_如何扣税

年终奖个人所得税计算方式_如何扣税年终奖个人所得税计算方式年终奖个人所得税计算方式有:劳动者取得的全年一次性奖金,计入其综合所得,按照百分之三至百分之四十五的超额累进税率来计算。

综合所得是以每一纳税年度的收入额减除费用六万元以及各项法定扣除后的余额,为应纳税所得额。

年底奖金如何扣税年终奖扣税的两种计算公式:一种是,如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的。

适用公式为:应纳税额等于雇员当月取得全年一次性奖金乘以适用税率减速算扣除数;另一种情况是,如果雇员当月工资薪金所得低于税法规定的费用扣除额的。

适用公式为:应纳税额等于(雇员当月取得全年一次性奖金减雇员当月工资薪金所得与费用扣除额的差额)乘以适用税率减速算扣除数。

年终奖算工资吗年终奖是属于工资收入。

工资总额由下列六个部分组成:津贴和补贴;奖金;加班加点工资;计时工资;计件工资;特殊情况下支付的工资。

工资总额是指各单位在一定时期内直接支付给本单位全部职工的劳动报酬总额。

年终奖是指每年度末企业给予员工不封顶的奖励,是对一年来的工作业绩的肯定。

《国家统计局关于工资总额组成的规定》第四条工资总额由下列六个部分组成:(一)计时工资;(二)计件工资;(三)奖金;(四)津贴和补贴;(五)加班加点工资;(六)特殊情况下支付的工资。

个人所得税的征收范围是什么1.工资、薪金所得。

工资、薪金所得,是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

2.个体工商户的生产、经营所得。

3.对企事业单位的承包经营、承租经营所得。

对企事业单位的承包经营、承租经营所得,是指个人承包经营、承租经营以及转包、转租取得的所得,包括个人按月或者按次取得的工资、薪金性质的所得。

个人所得税退税操作步骤是怎样的个人所得税退税操作步骤具体如下:1.注册“个人所得税”软件。

2.注册完成之后,回到登录界面,输入刚才注册的账号密码,点击登录即可。

2017年个人所得税计算方法及税率表

2017 年个人所得税计算方法及税率表个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。

居民纳税义务人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。

下面是yjbys 小编为大家带来的关于个人所得税的知识,欢迎阅读。

什么是个人所得税

个人所得税(personal income tax)是调整征税机关与自然人(居民、

非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。

在有些国家,个人所得税是主体税种,在财政收入中占较大比重,对经济亦有较大影响。

2017 年个人所得税计算方法

2017 年最新版个人所得税税率表,工资薪金所得采用3500 元的

起征点,个人所得税是怎么计算的,年终奖个人所得税计算方法。

工资个税的计算公式为:

应纳税额=(工资薪金所得-五险一金-扣除数)乘以适用税率-速算扣除数

一、工资、薪金所得

适用七级超额累进税率,税率为百分之三至百分之四十五。

说明:1、本表含税级距中应纳税所得额,是指每月收入金额- 各项社会保险金(五险一金) - 起征点3500 元(外籍4800 元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

最新2017年年终奖个人所得税计算方法与公式年终奖是如何计算缴纳个人所得税的?年终奖是不少上班族一年下来的辛苦钱,新个税计算方法中年终奖是如何计算缴纳个人所得税的也受到了大家的关注。

下面是小编为大家整理的最新2017年年终奖个人所得税计算方法与公式的相关内容,欢迎阅读参考~

国家虽然实行了新个税政策,但是年终奖计算缴纳个人所得税的算法却没有调整,网上传的年终奖个税新计算方法是虚假的。

国家税务总局已经声明,所谓的《国家税务总局关于修订征收个人所得税若干问题的规定的公告》(国家税务总局公告2011年第47号)是虚构的,国家税务总局并没有对全年一次性奖金的计税方法进行修订。

年终奖计算公式:应纳税额=应纳税所得额(即年终奖的总额)×适用税率-速算扣除数

我们举例就年终奖的正确计算方法和虚构的新规定上面的错误计算方法作一个对比。

(一)如果,发放奖金当月的工资超过3500,那么先将员工当月内取得的全年一次性奖金,除以12个月,按其商数确定税法规定的适用税率和速算扣除数。

然后按公式:应纳税额=应纳税所得额(即年终奖的总额)×适用税率-速算扣除数

举例:张先生年终奖金是24000元,而且当月工资

为3600元.我们先算税率24000÷12=2000元那么对应税率表应该是10%的税率和105的速算扣除数。

按照公式应纳税额:24000 ×10%-105=2295元

(二)如果,发放奖金当月工资低于3500,那么我们要先用奖金把工资补到3500,再用剩下的奖金来计算。

举例:王女士年终奖19100元,发放当月工资是3400元。

那么我们就要从19100元的奖金里面拿100元来把工资补足3500元。

用剩下的19000元来计算年终奖个人所得税。

19000元÷12=1583.3元,对应税率表,税率为10%速算扣除数为105元。

年终奖个税应缴纳:19000元×10%-105=1795元

陈女士今年12月获得的年终奖为18000元,王女士年终奖为19000元。

陈女士:18000÷12=1500元,对应税率及速算扣除数为:3%、0,应纳税额=[(18000÷12)×3%-0]×12=540元,税后所得17460元。

王女士:19000÷12≈1583元,对应税率及速算扣除数为:10%、105,应纳税额=[(19000÷12)×10%-105]×12=640元,税后所得18360元。

相信大家对年终奖是如何计算缴纳个人所得税的问题也有了比较清晰的答案,一定要区分正确与错误的计算方法。

年终奖是不少上班族的希望,一定要做到清清楚楚。