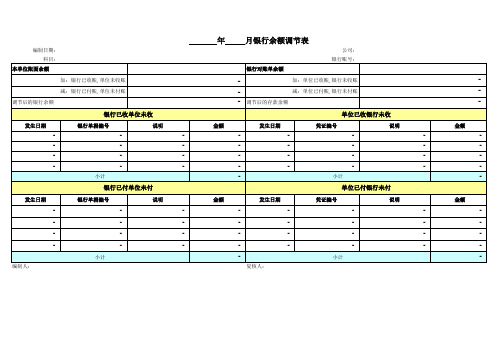

银行存款余额调节表

最新版银行余额调节表

-

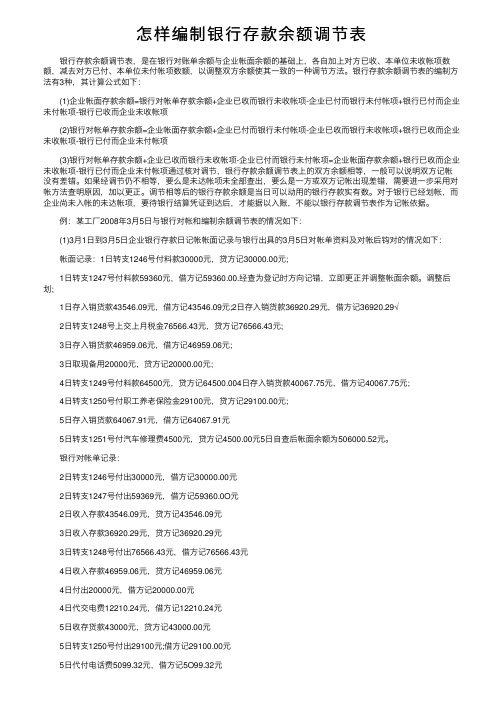

Hale Waihona Puke 减:单位已付账,银行未付账

- 调节后的存款余额

金额

-

发生日期

-

单位已收银行未收

凭证编号

说明

-

-

-

-

-

-

-

-

小计

单位已付银行未付

金额

发生日期

凭证编号

说明

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

复核人:

小计

-

金额

-

金额

-

编制日期: 科目:

本单位账面余额

加:银行已收账,单位未收账

减:银行已付账,单位未付账

调节后的银行余额

发生日期

-

银行已收单位未收

银行单据编号

说明

-

-

-

-

-

-

-

-

小计

银行已付单位未付

发生日期

银行单据编号

说明

-

-

-

-

-

-

-

-

-

-

-

-

编制人:

小计

年

月银行余额调节表

银行对账单余额

公司: 银行账号:

-

加:单位已收账,银行未收账

怎样编制银行存款余额调节表

怎样编制银⾏存款余额调节表银⾏存款余额调节表,是在银⾏对账单余额与企业帐⾯余额的基础上,各⾃加上对⽅已收、本单位未收帐项数额,减去对⽅已付、本单位未付帐项数额,以调整双⽅余额使其⼀致的⼀种调节⽅法。

银⾏存款余额调节表的编制⽅法有3种,其计算公式如下:(1)企业帐⾯存款余额=银⾏对帐单存款余额+企业已收⽽银⾏未收帐项-企业已付⽽银⾏未付帐项+银⾏已付⽽企业未付帐项-银⾏已收⽽企业未收帐项(2)银⾏对帐单存款余额=企业帐⾯存款余额+企业已付⽽银⾏未付帐项-企业已收⽽银⾏未收帐项+银⾏已收⽽企业未收帐项-银⾏已付⽽企业未付帐项(3)银⾏对帐单存款余额+企业已收⽽银⾏未收帐项-企业已付⽽银⾏未付帐项=企业帐⾯存款余额+银⾏已收⽽企业未收帐项-银⾏已付⽽企业未付帐项通过核对调节,银⾏存款余额调节表上的双⽅余额相等,⼀般可以说明双⽅记帐没有差错。

如果经调节仍不相等,要么是未达帐项未全部查出,要么是⼀⽅或双⽅记帐出现差错,需要进⼀步采⽤对帐⽅法查明原因,加以更正。

调节相等后的银⾏存款余额是当⽇可以动⽤的银⾏存款实有数。

对于银⾏已经划帐,⽽企业尚未⼊帐的未达帐项,要待银⾏结算凭证到达后,才能据以⼊账,不能以银⾏存款调节表作为记帐依据。

例:某⼯⼚2008年3⽉5⽇与银⾏对帐和编制余额调节表的情况如下:(1)3⽉1⽇到3⽉5⽇企业银⾏存款⽇记帐帐⾯记录与银⾏出具的3⽉5⽇对帐单资料及对帐后钩对的情况如下:帐⾯记录:1⽇转⽀1246号付料款30000元,贷⽅记30000.00元;1⽇转⽀1247号付料款59360元,借⽅记59360.00.经查为登记时⽅向记错,⽴即更正并调整帐⾯余额。

调整后划;1⽇存⼊销货款43546.09元,借⽅记43546.09元;2⽇存⼊销货款36920.29元,借⽅记36920.29√2⽇转⽀1248号上交上⽉税⾦76566.43元,贷⽅记76566.43元;3⽇存⼊销货款46959.06元,借⽅记46959.06元;3⽇取现备⽤20000元,贷⽅记20000.00元;4⽇转⽀1249号付料款64500元,贷⽅记64500.004⽇存⼊销货款40067.75元,借⽅记40067.75元;4⽇转⽀1250号付职⼯养⽼保险⾦29100元,贷⽅记29100.00元;5⽇存⼊销货款64067.91元,借⽅记64067.91元5⽇转⽀1251号付汽车修理费4500元,贷⽅记4500.00元5⽇⾃查后帐⾯余额为506000.52元。

银行存款余额调节表包含的内容

银行存款余额调节表包含的内容银行存款余额调节表是银行业务中的一项重要工作,其主要目的是记录和调节银行存款余额,确保银行业务运营的稳定性和健康性。

下面将从以下几个方面详细介绍银行存款余额调节表包含的内容。

一、基本信息银行存款余额调节表首先需要包含基本信息,如日期、账户名称、账户号码等。

这些信息可以帮助银行员工快速识别客户和账户,并且在处理业务时避免出现错误。

二、账户余额账户余额是银行存款余额调节表中最重要的内容之一。

每个账户都有一个特定的余额,这个余额会随着客户进行存取款等操作而发生变化。

因此,在每次客户进行操作后,银行员工需要及时更新该账户的余额,并在调节表中进行记录。

三、交易明细交易明细是指每次客户进行存取款等操作的详细信息。

这些信息包括交易日期、交易类型、交易金额等。

通过记录交易明细,银行员工可以及时了解客户的操作情况,并且在处理业务时更加准确地判断客户需求。

四、利息计算利息计算是银行存款余额调节表中的一个重要环节。

银行通过向客户提供利息来吸引存款,因此需要对每个账户的利息进行计算,并在调节表中进行记录。

这样不仅可以帮助银行员工及时了解客户的利息收入情况,还可以为客户提供更加准确的服务。

五、账户状态账户状态是指每个账户的当前状态,如正常、冻结等。

在处理业务时,银行员工需要及时了解每个账户的状态,并根据不同状态采取相应措施。

因此,在银行存款余额调节表中需要包含每个账户的当前状态。

六、异常情况处理在日常业务中,可能会出现一些异常情况,如资金丢失、账号被盗等。

当出现这些情况时,银行员工需要及时采取措施,并在调节表中进行记录。

这样可以帮助银行员工更好地处理异常情况,并且为客户提供更加安全可靠的服务。

七、总结综上所述,银行存款余额调节表包含了许多重要内容,如基本信息、账户余额、交易明细、利息计算、账户状态等。

通过对这些内容进行记录和管理,银行可以保障业务的稳定性和健康性,并且为客户提供更加准确、安全、可靠的服务。

银行存款余额调节表

银行存款余额调节表公式

银行存款余额调节表,是在银行对账单余额与企业账面余额的基础上,各自加上对方已收、本单位未收账项数额,减去对方已付、本单位未付账项数额,以调整双方余额使其一致的一种调节方法。

银行存款余额调节表的编制方法有3种,其计算公式如下:企业账面存款余额=银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项+银行已付而企业未付账项-银行已收而企业未收账项银行对账单存款余额=企业账面存款余额+企业已付而银行未付账项-企业已收而银行未收账项+银行已收而企业未收账项-银行已付而企业未付账项银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项=企业账面存款余额+银行已收而企业未收账项-银行已付而企业未付账项通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记账没有差错。

如果经调节仍不相等,要么是未达账项未全部查出,要么是一方或双方记账出现差错,需要进一步采用对账方法查明原因,加以更正。

调节相等后的银行存款余额是当日可以动用的银行存款实有数。

对于银行已经划账,而企业尚未入账的未达账项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记账依据。

银行存款余额调节表

资产一、库存现金(一)现金管理制度根据国务院发布的《现金管理暂行条例》的规定,现金管理制度主要包括以下内容:1、现金的使用范围企业可用现金支付的款项有:(1)职工工资、津贴;(2)个人劳务报酬;(3)根据国家规定颁发给个人的科学技术、文化艺术、体育等各种资金;(4)各种劳保、福利费用以及国家规定的对个人的其他支出;(5)向个人收购农副产品和其他物资的价款;(6)出差人员必须随身携带的差旅费;(7)结算起点以下的零星支出;(8)中国人民银行确定需要支付现金的其他支出。

2、现金的限额现金的限额是指为了保证企业日常零星开支的需要,允许单位留存现金的最高数额。

这一限额由开户行根据单位的实际需要核定,一般按照单位3~5天的日常零星开支所需确定。

边远地区和交通不便地区的开户单位的库存现金限额,可按多于5天、但不得超过15天的日常零星开支的需要确定。

经核定的库存现金限额,开户单位必须严格遵守,超过部分应于当日终了前存入银行。

需要增加或者减少库存现金限额的,应当向开户银行提出申请,由开户银行核定。

3、现金收支的规定(1)开户单位现金收入应当于当日送存开户银行,当日送存确有困难的,由开户银行确定送存时间;(2)开户单位支付现金,可以从本单位库存现金限额中支付或从开户银行提取,不得从本单位的现金收入中直接支付,即不得“坐支”现金,因特殊情况需要坐支现金的,应当事先报经有关部门审查批准,并在核定的坐支范围和限额内进行,同时,收支的现金必须入账;(3)开户单位从开户银行提取现金时,应如实写明提取现金的用途,由本单位财会部门负责人签字盖章,并经开户银行审查批准后予以支付;(4)因采购地点不确定、交通不便、抢险救灾以及其他特殊情况必须使用现金的单位,应向开户银行提出书面申请,由本单位财会部门负责人签字盖章,并经开户银行审查批准后予以支付。

此外,不准用不符合国家统一的会计制度的凭证顶替库存现金,即不得“白条顶库”;不准谎报用途套取现金;不准用银行账户代替其他单位和个人存入或支取现金;不准用单位收入的现金以个人名义存入储蓄;不准保留账外公款,即不得“公款私存”,不得设置“小金库”等。

(完整版)银行存款余额调节表

银行存款余额调节表企业的往来结算业务,大部分通过银行进行办理,为了正确掌握企业银行存款的实有数,需要定期将企业银行存款日记账的记录与银行转来的对账单进行核对,每月至少要核对一次,如二者不符,应查明原因,予以调整。

企业银行存款日记账按时间的先后顺序记录了引起银行存款增减变动的每一笔经济业务,银行转给企业的对账单列示了从上次对账到本次对账之间银行对引起企业银行存款增减变动的经济业务所作的全部记录。

一般情况下,二者是能够核对相符的,但也有核对不符的情况。

造成不符的原因有两个方面:一是企业和银行双方存在一方或双方同时记账错误,如银行将企业支票存款串户记账,或者银行、企业记账时发生数字错误,如将数字501元记为510元等;二是存在未达账项。

未达账项是指由于企业间的交易采用的结算方式涉及到的收付款结算凭证在企业和银行之间的传递上存在着时间的先后差别,造成一方已收到凭证并已入账,而另一方尚未接到凭证仍未入账的款项。

很显然,未达账项会使银行对账单上的存款余额同企业银行存款日记账的余额不相一致。

未达账项归纳起来,一般有如下四种情况:第一,企业已收款记账,而银行尚未收款记账。

如企业将收到的转账支票存入银行,但银行尚未转账。

第二,企业已付款记账,而银行尚未付款记账。

如企业开出支票并已根据支票存根记账,而持票人尚未到银行取款或转账。

第三,银行已收款记账,而企业尚未收款记账。

如托收货款,银行已经入账,而企业尚未收到收款通知。

第四,银行已付款记账,而企业尚未付款记账。

如借款利息,银行已经入账,而企业尚未收到付款通知。

上述第一、第四种情况会使得企业银行存款日记账余额大于银行对账单存款余额,第二、第三种情况会使得企业银行存款日记账余额小于银行对账单存款余额。

如上所述,由于记账错误和未达账项的存在,银行存款日记账的余额与银行对账单的余额是不相等的。

此时,银行存款日记账的余额与银行对账单的余额有可能都不能代表企业银行存款的实有数。

银行存款余额调节表试题及答案

编制银行存款余额调节表1、2011年10月30日,收到银行对账单余额为67 000元,甲公司银行存款日记账余额为53 240元。

未达账项资料如下:(1)10月28日,甲公司开出一张金额为15 800元的转账支票,用以支付供货方货款,但供货方尚未持票到银行兑现。

(2)10月29日,甲公司送存银行的某客户转账支票4 200元,因对方存款不足而被退票,而公司未接到通知。

(3)10月30日,甲公司当月的水电费1 300元,银行代为支付,但公司尚未接到通知而尚未入账。

(4)10月30日,银行计算应付给甲公司的存款利息360元,银行入账,公司尚未收到通知。

(5)10月30日,甲公司委托银行代收的款项11 000元,银行转入该公司存款户,但公司尚未收到通知入账。

(6)12月30日,甲公司收到购货方转账支票,金额7 900元,已送存银行,但银行尚未入账。

2、2011年10月30日,银行对账单余额为269 000元,银行存款日记账余额为171 045元,甲公司与银行往来资料如下:(1)10月30日,收到购货方转账支票一张,金额为36 800元,已送存银行,银行尚未入账。

(2)10月30日,甲公司当月的水电费用1 325元,银行代为支付但公司未接到银行通知,尚未入账。

(3)10月30日,甲公司开出支票尚有48 320元未兑现。

(4)10月30日,甲公司送存支票12 240元,因对方存款不足,被银行退票,公司未接到通知。

(5)10月30日,甲公司委托银行代收款项100 000元,银行已入账,公司尚未收到银行通知。

答案:编制银行存款余额调节表1、2011年10月30日,收到银行对账单余额为67 000元,甲公司银行存款日记账余额为53 240元。

未达账项资料如下:(1)10月28日,甲公司开出一张金额为15 800元的转账支票,用以支付供货方货款,但供货方尚未持票到银行兑现。

(2)10月29日,甲公司送存银行的某客户转账支票4 200元,因对方存款不足而被退票,而公司未接到通知。

银行存款余额调节表[]

![银行存款余额调节表[]](https://img.taocdn.com/s3/m/0285876d2bf90242a8956bec0975f46527d3a79d.png)

银行存款余额调节表[]

银行存款余额调节表是一种用于记录和调节银行存款余额的工具。

它可以帮助银行管理人员监控和管理银行的存款资金流动,确保资金的安全和合规。

银行存款余额调节表通常包括以下几个要素:

1. 存款项:列出了各种类型的存款,包括活期存款、定期存款等。

2. 存款增加项:记录存款的增加情况,如存款利息、存款本金的增加等。

3. 存款减少项:记录存款的减少情况,如提款、支票支付等。

4. 存款余额:每个存款项的余额,用于计算总的存款余额。

5. 总计:将各个存款项的余额合计得到总的存款余额。

通过对银行存款余额调节表的记录和分析,银行管理人员可以及时了解银行的存款状况,并根据情况做出相应的调整和决策,以保证银行的健康运营和资金安全。