FRM学习笔记——SchweserBookINotes

FRM学习笔记——Schweser Book IV Notes

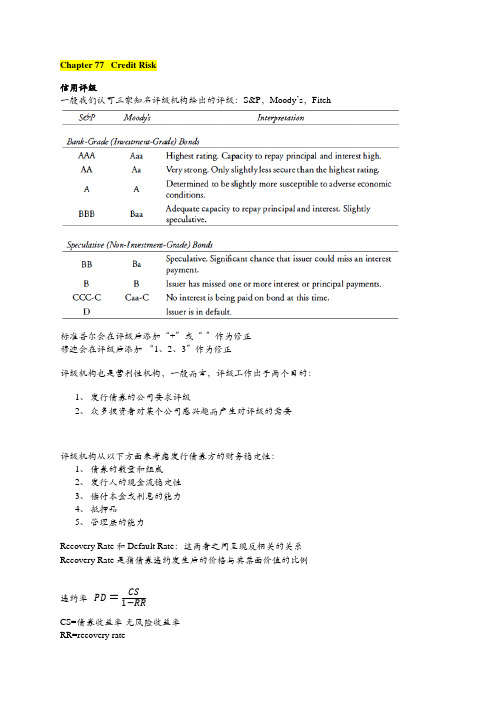

1、债券的数量和组成

2、发行人的现金流稳定性

3、偿付本金或利息的能力

4、抵押品

5、管理层的能力

Recovery Rate和Default Rate:这两者之间呈现反相关的关系

Recovery Rate是指债券违约发生后的价格与其票面价值的比例

违约率

CS=债券收益率-无风险收益率

Chapter 77 Credit Risk

信用评级

一般我们认可三家知名评级机构给出的评级:S&P,Moody’s,Fitch

标准普尔会在评级后添加“+”或“-”作为修正

穆迪会在评级后添加“1、2、3”作为修正

评级机构也是营利性机构,一般而言,评级工作出于两个目的:

1、发行债券的公司要求评级

2、众多投资者对某个公司感兴趣而产生对评级的需要

FRM学习笔记——SchweserBookIINotes

本章主要介绍衍生品交易中的主体:清算所、专营衍生品的公司、交易所衍生品交易商一般来说都是较为大型的金融机构,由于交易基本都集中于这些机构,所以导致违约风险的集中。

清算所是一种信用的体现,所有的买方和卖方最终都是与其进行交易,清算所用来管理风险的方式有以下集中:✓设定交易会员的资格 (include a minimum level of capital, posting of surety bonds)✓设定保证金水平✓监控会员的信用评级 (credit surveillance, monitoring of members)交易所是一个交易的平台,它设定参与交易者的必要资质,同时也设立保证金制度,以防止违约的出现。

OTC交易中所订立的条款可能更为符合交易双方的需求,但是其流动性则没有交易所中的标准合约那么好。

OTC交易中经常需要交易双方提供抵押物(Collateral),抵押物的种类和抵押比率则由各个交易所规定。

保证金的设置并不能完全规避违约风险,当一天内价格波动异常剧烈时,违约仍有可能出现。

Market to Market,即逐日盯市。

交易所与清算所的关系Clearing Houses can be dedicated to a specific exchange or serve several exchanges.Limitation of Structural Hubs✓逐日盯市仅限于那些每日都可以以公允价值计量的资产✓Netting需要交易双方同时对对方享有权利和义务✓标准化合约的流动性要远远强于非标准的合约✓对交易的监管尚需透明化(Transparency),这对于降低交易成本是有利的✓Structural Hubs的建立需要较为漫长的过程,所以交易所之间趋向于合并,而非建立新的交易所。

Chapter 22主要介绍了衍生品的一些基本概念,专业术语,和衍生品市场中的一般参与者Chapter 23 Mechanics of Future MarketsFuture可以基于各类资产,其本质是一种规定在未来以既定价格交易的合约。

关于FRM NOTES的复习方法分享

关于FRM NOTES的复习方法分享我是8月时买来了HANDBOOK和NOTES,后来有事没办法看书,直到考试当月才有了时间。

11月11日-14日以2天一本的速度读完两本NOTES,11月15日开始抱着孩子啃第三本,11月20日下午终于看完最后一本NOTES,没有完整地做过一套模拟题或是真题,只对NOTES每本书后的真题节选有选择地做了部分。

21日上考场,收到邮件,通过。

准备FRM,我总共用了10天,从早上四点半读到晚上九点,中午睡一个半小时,我以为必死,却通过了,实在运气好。

不知道别人如何,我感觉前几年的题考的是理解能力(包括对英语文字的阅读理解能力和对知识点的理解能力)以及考生记忆能力(掌握的知识点的广度)。

由于我细读了一遍NOTES,所以虽然只看了一遍,但是题目中涉及的概念基本都脸熟,再凭借一些基本判断和选择题解题技巧作的解答,幸运地过了关。

我想光看HANDBOOK在这次的考试中会觉得很多东西都没有见过,毕竟页数比NOTES少了许多。

总结我的通过因素:1)在离考试最近的时间细读了NOTES,临阵磨了最实用的一把枪2)理工本科出身打下的扎实逻辑推理基础3)较快的英语阅读速度和比较准确的理解4)较强的记忆力(十多年前在一线临柜时,就曾无意中背出几百个企业账号,比查电脑还快)5)十多年的银行经验,虽然跟风管无关,但金融的原理基本是一致的6)GARP今年出的文字题多过计算题,这对我是重大利好;7)GARP今年手下留情,这大概是最重要的对下一届考生的提示:1)我的通过应该是不可复制的特例之一,严重推荐下一届考生挤出充裕的时间、用认真仔细的态度对待每一个知识点2)NOTES是很有效很重要的参考资料,比起读core reading那些大部头要实用得多3)阅读NOTES前,请先在自己的头脑里建立起skeleton,至少看一看STUDY GUIDE和NOTES的目录,把目录中的内容分分类,知道你在读的那篇到底是关于什么的,否则一定会觉得知识点支离破碎4)英语快速阅读和迅速理解句子意思、找出关键点的能力很重要,不然可能出现来不及读完或者不得不反复阅读的情况。

FRM学习笔记SchweserBookINotes

C h a p t e r I T h e N e e d f o r R i s k M a n a g e m e n t 风险是一种不确定性,一般来说,风险可以分为经营风险(Business Risk )和金融市场风险(Financial Risk ),前者主要由于经营决策和经营环境导致,而后者则主要由金融市场传递。

两者的区分从本质上说其实并不那么明显,因为金融市场的利率水平波动是多个微观主体经营决策之影响总和。

金融市场风险可以分为四种:✓ 市场风险(Market Risk )▪ Absolute Risk (相当于同比收益率)和 Relative Risk (相当于环比收益率)▪ Directional Risk (与风险因子有线性关系)和 Non-directional Risk (与风险因子有非线性关系)HPR ,即Holding Period Return 。

理想市场是指满足以下条件的市场:✓ 无交易成本✓ 投资者掌握的信息无差异✓ 无税收✓ 对于资产的买卖没有限制✓ 对资产的买卖不会影响资产的价格,即投资者是价格的接受者标准化收益(Standardized Return)=returnsof deviation dard s return et t return mean ___tan )_arg _(- 资产组合的方差),(222222B A B A B B A A p R R Cov W W W W ++=σσσ正是由于各个资产之间的相关系数并不都等于1,即各个资产不完全相关。

资产组合才可以产生降低风险的现象。

且相关系数越低,风险的分散效应也就越明显。

风险资产的各种组合形成了Markowitz有效边界;风险资产与无风险资产的组合形成了CML(Capital Market Line)。

Markowitz的有效边界是是静态的,如果将价格和时间因素考虑在内,那么这条边界会产生何种变化则是未知的。

FRM学习笔记SchweserBookINotes

Chapter I The Need for Risk Management风险是一种不确定性,一般来说,风险可以分为经营风险(Business Risk)和金融市场风险(Financial Risk),前者主要由于经营决策和经营环境导致,而后者则主要由金融市场传递。

两者的区分从本质上说其实并不那么明显,因为金融市场的利率水平波动是多个微观主体经营决策之影响总和。

金融市场风险可以分为四种:✓市场风险(Market Risk)▪Absolute Risk (相当于同比收益率)和 Relative Risk(相当于环比收益率)▪Directional Risk (与风险因子有线性关系)和 Non-directional Risk(与风险因子有非线性关系)▪Basis Risk(基差风险)▪Volatility Risk(即,市场波动幅度发生变化的不确定性)✓流动性风险▪Asset-liquidity Risk 指由于标的资产过度交易导致的价格波动▪Fund-liquidity Risk 指由于流动资产小于流动负债导致的无法及时偿付✓违约风险✓操作风险监管松弛(Deregulation)和全球化(Globalization)使企业面临更多的不确定性,这些不确定性的增加使得我们更加需要认识和使用风险管理工具。

然而,我们必须记住的是,风险管理终究是对风险的管理,其本身并不能减少风险,而是对风险实行一种分配,以达到分散风险的效果。

金融机构是金融市场的构成者和参与者,市场中的衍生品是基于标的资产的合约,这些衍生品拥有预先约定的存续期、价格和名义本金。

这些衍生品不同于金融资产,一股股票是一种非零合博弈,或者认为是一种帕累托改进。

而衍生品的交易双方的收益始终等于损失,即总收益始终为零。

这也从一个侧面反映了衍生品是对风险所做的一种分配,并没有减少风险。

杠杆率(Leverage)降低了交易成本,同时也放大了收益和损失的倍数。

cfa2024三级 schwesernote

cfa2024三级 schwesernoteCFA(Chartered Financial Analyst)是国际上公认的金融领域最高的职业资格之一。

一共分为三个级别,考试内容覆盖了金融、投资、估值等多个领域。

CFA考试对于拥有CFA资格的金融专业人士来说具有非常重要的意义。

在备考过程中,SchweserNotes是不可或缺的学习材料之一。

CFA三级考试难度最高,考试时间更加紧张,对于备考材料的选择显得尤为重要。

SchweserNotes作为备考辅导教材的优势在于其内容全面、系统性强,同时形式灵活、易于学习和复习。

以下我将介绍一下SchweserNotes的主要优点。

首先,SchweserNotes的内容覆盖全面。

无论从CFA三级考试的知识点还是考点出发,SchweserNotes都做到了事无巨细、面面俱到。

每个知识点都被详细讲解,关键概念被阐述清楚,更加易于理解和记忆。

而且,SchweserNotes的篇幅适中,不会过多冗长地延伸话题,帮助考生集中注意力学习。

其次,SchweserNotes的系统性强。

CFA三级考试涉及的知识点非常广泛,而SchweserNotes将各个知识点之间的内在联系和逻辑关系进行了整理和归纳,帮助考生更好地理解和把握各个知识点之间的联系。

同时,每个章节都包含了复习重点和考试要点的总结,有助于考生尽快抓住重点和重要内容。

第三,SchweserNotes的形式灵活,易于学习和复习。

SchweserNotes以简明扼要的形式呈现知识点,避免了冗长的解释和描述。

复习时,考生可以根据自己的时间和进度,选择性地进行学习。

对于一些已经掌握的知识点,可以更快速地通过SchweserNotes进行回顾和复习。

此外,SchweserNotes还提供了大量的习题和例题,帮助考生更好地掌握知识和应对考试。

当然,SchweserNotes作为备考教材也是有一定的局限性的。

首先,由于内容要点被提炼和归纳,一些细枝末节的知识点可能没有被充分覆盖。

frm 二级笔记

frm 二级笔记I. 前言FRM(Financial Risk Manager)中文名为金融风险管理师,是由国际金融风险管理师协会(GARP)推出的专业金融资格认证。

FRM二级考试是FRM认证的第二个级别,要求考生对金融风险管理的理论和实践领域有深入的了解。

本文将重点介绍FRM二级笔记的撰写方法和要点。

II. 笔记的撰写方法1. 概念的准确性在撰写FRM笔记时,首先要确保所写的概念准确无误。

FRM考试对于理论概念的掌握要求非常严格,因此笔记中的定义和说明应该精确无误,避免引起混淆或误解。

2. 结构的清晰性为了帮助理解和记忆,FRM笔记的结构应该清晰明了,尽可能地采用层次分明的标题和子标题,使读者能够根据大纲快速定位所需知识点。

3. 关键词的标注在FRM笔记中,关键词的标注非常重要。

通过加粗、斜体或下划线等方式突出关键词,有助于读者理解重要概念和重点内容,提高记忆效果。

4. 图表的使用FRM笔记中的图表可以起到直观展示和说明的作用。

适当使用图表能够帮助读者更好地了解复杂的风险管理模型、数据分析等内容。

图表的标题和图例应该清晰明了,方便读者理解。

III. 笔记的要点1. 理论重点FRM笔记中的第一部分应当是重点的理论知识。

这些知识点包括基本概念、理论模型、数学公式等。

在撰写时应注意概念的准确性和理解的深度,尽量避免遗漏重要的内容。

2. 实践案例FRM考试注重实践能力的考察,因此在笔记中应该添加一些与理论相关的实践案例。

这些案例可以来自真实的金融市场或历年真题,通过解析案例可以帮助读者理解理论知识的应用。

3. 举一反三FRM考试的题目往往具有一定的启发性和延伸性,因此在笔记中可以提供一些类似的问题,以培养读者的思考能力和问题解决能力。

通过提供更多的例子和练习题,读者可以更好地理解和掌握FRM的知识点。

IV. 笔记的整理与复习1. 分类整理为了方便复习,建议将FRM笔记按照章节和知识点进行分类整理。

可以采用文件夹、标签或目录等方式,将相关的内容放到一起,方便查找和回顾。

FRM备考:考试资料太多,FRM考生该怎么办?

FRM备考:考试资料太多,FRM考生该怎么办?对于很多参加FRM的考生而言,都希望能有足够的时间看遍所有的考试教材、做遍所有的考试习题,可事实是距离11的FRM考试仅还有六十余天。

那么六十余天,考生们面对浩瀚如海的FRM考试资料,该如何选择呢?1.FRM备考之NOTE很多考生看NOTE都很崩溃,尤其是OP RISK和很多INTERNAL CONTRAL,BASEL II,简直快成了GMAT阅读了。

无数CREDIT RISK的模型,干什么的都有,决定CREDIT RISK里面的不同参数,用不同模型,不仔细看,往往记不住,而且很多复杂的统计模型都简单化,变成纯文字的叙述,很虚幻。

这没别的办法,就是多看多记吧。

自己把这些东西归归类,也就那么多,别弄混就好。

前面的一些经典CASE什么的,后面的很多时事阅读,什么英国的北岩银行,UBS的问题,次债,证券化,也都是阅读理解一样的东西。

MARKET还好些,很多衍生品的定价模型都不陌生,BS模型要熟悉。

尤其是期权的Greek Letters。

后面CREDIT RISK里面也有用到BS模型。

这个也不难。

复习也是就三个大块,MARKET,CREDIT,OPERATIONAL,最后在BASEL II里面会合,相同的工具就是一个VAR。

这个VAR理解好了,就问题不大。

VAR的几种计算方式,优缺点。

还有一些投资组合理论,应用VAR的一些延伸计算,MVAR,CVAR,优化等等。

2.FRM备考之HANDBOOKHANDBOOK挺不错的。

看过NOTE后,再看HANKBOOK,有种豁然开朗的感觉。

而且觉得5本笔记虽然很多,但还是有些东西漏掉了,在HANDBOOK里面有讲。

有时看到里面的某个陈述,感觉就是我一直想知道的,而NOTES上就是没有的。

HANDBOOK里面的习题也挺好。

建议用最新版的handbook。

3.FRM备考之习题很多考生都会选择做高顿FRM题库中的习题,当也有做SCHWESER的练习题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Chapter I The Need for Risk Management风险是一种不确定性,一般来说,风险可以分为经营风险(Business Risk)和金融市场风险(Financial Risk),前者主要由于经营决策和经营环境导致,而后者则主要由金融市场传递。

两者的区分从本质上说其实并不那么明显,因为金融市场的利率水平波动是多个微观主体经营决策之影响总和。

金融市场风险可以分为四种:✓市场风险(Market Risk)▪Absolute Risk (相当于同比收益率)和 Relative Risk(相当于环比收益率)▪Directional Risk (与风险因子有线性关系)和 Non-directional Risk(与风险因子有非线性关系)▪Basis Risk(基差风险)▪Volatility Risk(即,市场波动幅度发生变化的不确定性)✓流动性风险▪Asset-liquidity Risk 指由于标的资产过度交易导致的价格波动▪Fund-liquidity Risk 指由于流动资产小于流动负债导致的无法及时偿付✓违约风险✓操作风险监管松弛(Deregulation)和全球化(Globalization)使企业面临更多的不确定性,这些不确定性的增加使得我们更加需要认识和使用风险管理工具。

然而,我们必须记住的是,风险管理终究是对风险的管理,其本身并不能减少风险,而是对风险实行一种分配,以达到分散风险的效果。

金融机构是金融市场的构成者和参与者,市场中的衍生品是基于标的资产的合约,这些衍生品拥有预先约定的存续期、价格和名义本金。

这些衍生品不同于金融资产,一股股票是一种非零合博弈,或者认为是一种帕累托改进。

而衍生品的交易双方的收益始终等于损失,即总收益始终为零。

这也从一个侧面反映了衍生品是对风险所做的一种分配,并没有减少风险。

杠杆率(Leverage)降低了交易成本,同时也放大了收益和损失的倍数。

风险估值(Value at Risk)给出在一定置信度下最大的损失,即在这个置信度水平下金融资产至少拥有的价值。

VAR分为三种:✓Delta-normal VAR✓Historical VAR✓ Monte Carlo VARChapter II Investors and Risk Management这一章主要陈述了系统风险和非系统风险的关系,并讨论了分散投资可以冲消非系统风险,作者认为,分散投资并不能提升一个企业的价值,因为股东也可以通过其他方式对非系统风险进行分散,当然,这是在一个交易成本为零的理想市场中才能实现的事情。

在这一章中,需要注意的是HPR ,即Holding Period Return 。

理想市场是指满足以下条件的市场:✓ 无交易成本✓ 投资者掌握的信息无差异✓ 无税收✓ 对于资产的买卖没有限制✓ 对资产的买卖不会影响资产的价格,即投资者是价格的接受者标准化收益(Standardized Return)=returnsof deviation dard s return et t return mean ___tan )_arg _(- 资产组合的方差),(222222B A B A B B A A p R R Cov W W W W ++=σσσ正是由于各个资产之间的相关系数并不都等于1,即各个资产不完全相关。

资产组合才可以产生降低风险的现象。

且相关系数越低,风险的分散效应也就越明显。

风险资产的各种组合形成了Markowitz 有效边界;风险资产与无风险资产的组合形成了CML (Capital Market Line )。

Markowitz 的有效边界是是静态的,如果将价格和时间因素考虑在内,那么这条边界会产生何种变化则是未知的。

会上移吗?还是会下移?那些高风险低收益的资产会成为资产池中的主流,还是低风险高收益的资产会成为资产池中的主流。

一个公司现在的价值是其未来的现金流折现,而CAPM 给出了合适的折现率,这体现出公司只有承担系统风险才能够得到相应的报酬,承担非系统风险是没有回报的。

如果我们试图降低公司的系统风险,在一个完全市场中,不会增加公司的价值,因为无套利原理保证了公司增加的价值等于为了降低系统风险而付出的代价。

Chapter 3 Creating Value with risk management第二章中认为,在一个完全市场中,风险管理是无法创造价值的;而在一个不完全市场中,风险管理可以创造价值。

风险管理被认为是可以创造价值是基于以下原因:✓降低破产导致的损失,因此可以降低投资者对于WACC(Weighted average cost of capital)的需求。

✓平滑应纳税所得额,导致避免了由于累进税导致的支出✓单个公司分散风险有利于持股人的投资意愿,导致大股东出现,避免了所有股东都是小股东的现象,避免了公司管理层无人监督的情况。

✓风险管理分散了非系统的风险,由此可以更客观地了解管理层的管理能力,这种权责分离可以促进管理层的行动意愿。

✓降低了公司Overhang的风险。

Overhang是指由于过重的债务,导致股东不愿投资,因为投资所得也不是归自己的,而是给债务人的。

✓降低了信息不对称的情况。

Chapter 4 The Capital Asset Pricing Model and Its Application马克威兹的有效市场边界对于每个资产而言,我们找到其期望收益和方差。

资产组合的期望是每个组成资产的加权平均,资产组合的方差则应用协方差原则。

这使得资产组合存在抵消风险的作用,将市场中所有的资产进行组合,我们得到各种期望收益与方差的组合。

相同方差情况下的最大期望收益的连线即为有效市场边界(Efficient Frontier)考虑无风险资产的情况,我们得到Capital Market Line,即从无风险资产出发的一条与风险资产有效市场边界相切的直线。

假设条件:✓投资者极力寻求最大利润✓投资者是风险厌恶的✓投资者单单考虑资产的期望收益和方差,作为资产质量的度量✓可以以无风险利率进行借贷✓ 同质期望✓ 无交易成本模型显示如下:E (R i )=R f +βi [E (R M )−R f ]这个模型显示一项资产的收益由两部组成:无风险收益和因承担系统风险导致的收益。

在有效市场中,承担可被分散的风险不会得到任何额外收益。

有效市场:资产价格在极短的时间内完全反应资产的所有信息,或者得到额外信息所获收益与所付成本完全相等。

有效市场的三种类型:✓ 弱有效:历史信息都反映在股价中✓ 半强有效:所有公开信息都反映在股价中✓ 强有效:所有私人或公开信息都反映在股价中三种评价CAPM 的测度:✓ Treynor Measure E (R P )−R fβP✓ Sharpe Measure E (R P )−R fσP✓ Jensen Measure α=E (R P )−[R f +βi [E (R M )−R f ]]对于这些比率来说,越大越好。

其中夏普比率最为常用。

特雷诺测度适用于仅存在系统风险的资产,即完全分散化了的资产。

Jensen 测度尤其适用于那些拥有相同的资产。

根据CAPM 公式和三个测度的公式,可以自行推导这三个测度之间的关系。

较高的特雷诺测度和Jensen 测度往往与较低的夏普比率同时出现,体现出投资组合并未较好地Diversified 。

Tracking Error is the term used to describe the standard deviation of the difference between the portfolio return and the benchmark return.B p p R R e -=p e σ=error TrackingInformation Ratio 被用来测度基金经理运作时与目标利润率产生的偏离是否得到相应的回报。

Sortino Ratio is similar to Sharp Ratiominmin)(_MSD R R E Ratio Sortino p -=NR R MSD R R p p ∑<-=min 2min min )( Chapter 5 Expected Returns and Arbitrage Pricing TheoryCAPM 的不足之处是过于严格的假设条件,而APT 的前提假设较为简化APT 成立的根据是:如果我们对某个资产作出了某种合理估计,而实际情况并不与之相同,那么从中产生了套利机会,即价格会朝着合理的一方变化。

套利机会在有效市场中被认为是转瞬即逝的,那么资产价格就是模型所估计的价格。

这种方式比CAPM 简化的原因是基于其对模型的构建条件进行了宽松化的处理。

有两种构建APT 的方式:✓ Structural model▪ Factor exposures are known, and factor returns are forecasted▪ Factor returns are known, and factor exposures are forecasted▪ Both factor returns and exposures are forecasted✓ Statistical model▪ Principal Component Analysis▪ Maximum Likelihood Factor Analysis▪ Asymptotic Principal ComponentsChapter 6 Case StudyMetallgesellschaft针对原油,该公司同时持有长期远期的空头和短期期货的多头,且数额巨大。

在1993年,石油价格发生较大幅度下降,这导致其短期期货多头遭受巨大损失。

由于期货的逐日盯市规则,该公司需要立刻付出大笔现金。

而在长期远期空头所获得的收益则无法立刻兑现,这导致流动性风险暴露。

在1993年12月,公司破产清算,最终报告1.5billion美元的损失。

并不是所有的期货价格都大于现货价格,如公式所示F=Se r(T−t)一个考虑持有商品便利性的公式可以是F=Se(r−c)(T−t),其中r是持有成本(Carry Cost),c 是便利收益(Convenience Yield)在r < c的情况下,期货价格小于现货价格,这种现象被称为 Backwardation在r > c 的情况下,期货价格大于现货价格,被称为 Contango在Backwardation的情况下,通过不断以较高价格卖出短期期货并不断roll forward,同时以较低价格买入长期期货是有利可图的。