国税新版发票领用清单

发票管理业务流程

---------------------------------------------------------------------------------------------------------------发票管理业务流程一、发票领购(一)纳税人首次领购发票1、纳税人申请依法办理税务登记的单位和个人,在领取税务登记证件后,可向主管税务机关申请领购发票,并如实提供以下证件和资料:领购发票应提供的资料和证件清单---------------------------------------------------------------------------------------------------------------备注:需要报送的有关证件和资料全部需用A4纸复印;纳税人提供的复印件需加盖单位公章或负责人签名;第二代居民身份证应同时复印正、反两面。

说明:纳税人首次领购总量超过20本或1000份的千位及千位以上手写发票的,领购面额1000元以上的定额发票的,领购电脑发票、电子发票的,还要提供主管税务机关要求提供的其他资料。

2、税务机关受理、审核税务机关对纳税人提交的相关证件和资料进行审核并确认无误后,为其核定可领购的发票种类和数量,并发售发票。

纳税人提交的证件和资料不符合规定的,税务机关应告知其补正。

发票领购业务流程图:(二)纳税人日常续购发票1、纳税人申请纳税人领购发票一般采用验旧供新的方式,办理了首次发票领购事项后,日常续购发票时提供以下证件及资料:---------------------------------------------------------------------------------------------------------------续购发票应提供的资料和证件清单备注:需要报送的有关证件和资料全部需用A4纸复印;纳税人提供的复印件需加盖单位公章或负责人签名。

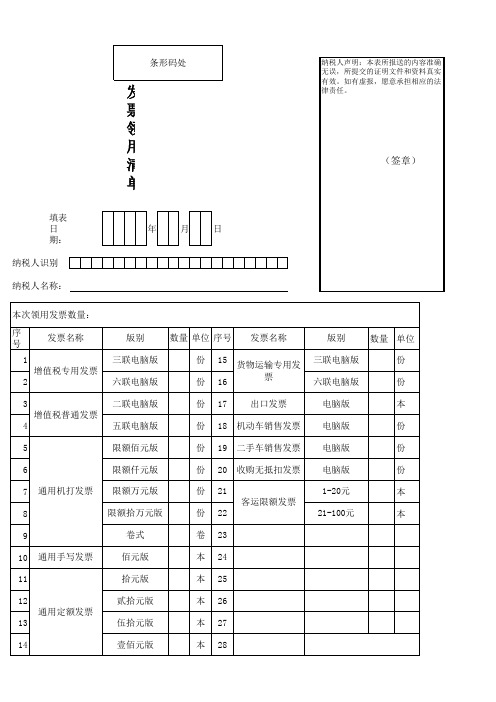

发票领用清单

发票领用清单

填表日期: 纳税人识别号: 纳税人名称: 本次领用发票数量: 序号 1 增值税专用发票 2 3 增值税普通发票 4 5 6 7 8 9 10 11 12 通用定额发票 13 14 伍拾元版 壹佰元版 本 本 27 28 通用手写发票 通用机打发票 五联电脑版 限额佰元版 限额仟 份 卷 本 本 本 18 19 20 21 客运限额发票 22 23 24 25 26 机动车销售发票 二手车销售发票 收购无抵扣发票 六联电脑版 二联电脑版 份 份 16 17 出口发票 发票名称 版别 三联电脑版 数量 单位 序号 份 15 货物运输专用发票 发票名称 年 月 日

纳税人声明:本表所报送的内容准 确无误,所提交的证明文件和资料 真实有效。如有虚报,愿意承担相 应的法律责任。

(签章)

版别 三联电脑版 六联电脑版 电脑版 电脑版 电脑版 电脑版 1-20元 21-100元

数量 单位 份 份 本 份 份 份 本 本

发票发售人员: 日

出票复核人员:

领票员签名:

年 月

联系电话: 一、适用范围:本表适用于纳税人完成发票验旧事项后再次办理领用发票。 二、填表说明: (一)领票员必须在办理领用发票后签名确认。 (二)本表一式一份,由税务机关留存。

辽宁省国家税务局关于修订通用普通发票票样及有关问题的通知

辽宁省国家税务局关于修订通用普通发票票样及有关问题的通知文章属性•【制定机关】辽宁省国家税务局•【公布日期】2001.06.25•【字号】辽国税函[2001]119号•【施行日期】2001.06.25•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文辽宁省国家税务局关于修订通用普通发票票样及有关问题的通知(辽国税函[2001]119号2001年6月25日)各市国家税务局:为了进一步加强普通发票的使用管理,规范纳税人普通发票使用行为,省局决定对辽宁省国家税务局原通用普通发票票样及其填开方式进行改革,现就票样修订及有关问题通知如下,请一并贯彻执行。

一、关于对通用普通发票票样修订的说明(一) 保留的通用填开式普通发票票样规定为八类,具体样式继续执行《辽宁省国家税务局普通发票样本》(1996年印制)1、《辽宁省××市小额商业零售发票》2、《机动车销售统一发票》(国家税务总局票样)3、《辽宁省粮食销售统一发票》4、《辽宁省××市农产品收购发票》5、《辽宁省××市农产品收购普通发票》6、《辽宁省××市废旧物资收购普通发票》(增设万元版,票样附后)7、《辽宁省××市国家税务局发票换票证》(税务局使用)8、视同发票印制管理的单、书(1)《辽宁省××市销货清单》(税务机关制定基本样式、规格,具体可放宽限制)(2)《辽宁省××市价外费用项目表》(税务机关投送基本样式、规格,具体可放宽限制)(3)《辽宁省××市国家税务局企业进货退出或索取折让证明单》(二) 增设的通用剪贴发票票样规定为十类,具体样式执行辽国税发[2001]79号文件规定的票样1、《辽宁省××市工业货物销售剪贴发票》(取消原《辽宁省××市工业货物销售发票》)2、《辽宁省××市商业货物销售剪贴发票》(取消原《辽宁省××市商业批发发票》、《辽宁省××商业零售发票》)3、《辽宁省××市加工修理剪贴发票》(取消原《辽宁省××市工业加工修理发票》、《辽宁省××市杂修行业修理发票》、《辽宁省××市缝纫行业发票》)4、《辽宁省××市供暖收费剪贴发票》(取消原《辽宁省××市供暖收费发票》)5、《辽宁省××市金银首饰销售剪贴发票》(取消原《辽宁省××市金银首饰销售发票》)6、《辽宁省××市金银首饰以旧换新剪贴发票》(取消原《辽宁省××市金银首饰以旧换新发票》)7、《辽宁省××市机动车修理剪贴发票》(取消原《辽宁省××市机动车》)8、《辽宁省××市旧机动车销售剪贴发票》(取消原《辽宁省××市机动车销售发票(省局票样)》)9、《辽宁省××市废旧物资销售剪贴发票》(取消原《辽宁省××市废旧物资发票》)10、《辽宁省××市货物销售剪贴发票》(百万元版,税务局代开,取消原《辽宁省××市货物销售发票》)(三) 其他取消的填开式普通发票票样1、取消原《辽宁省××市矿产品销售发票》、《辽宁省××市砖瓦灰石沙销售发票》,按销售行为分别并入《辽宁省××市工业货物销售剪贴发票》或《辽宁省××市商业货物销售剪贴发票》。

辽宁省国税局应税服务业普通发票开具系统用户操作手册(客户端)

辽宁省国税局应税服务业普通发票开具系统--用户操作手册(客户端)用户操作手册目录1机打发票开票的办理与操作流程(流程图) (3)2客户端硬件设备的安装 (5)2.1机打发票系统软件安装 (5)3客户端软件开户注册 (8)3.1必要说明 (8)3.2开户注册操作流程示意图 (9)3.3开户注册操作步骤 (10)4客户端软件登录 (20)5系统设置 (22)5.1用户管理 (22)5.2权限管理 (24)5.3修改密码 (26)6基础信息管理 (27)6.1企业基础信息 (27)7发票库存管理 (28)7.1库存分配 (28)7.2库存回退 (30)8发票开具管理 (31)8.1发票开具 (31)8.2发票补打 (36)8.3发票作废 (38)8.4发票冲红 (41)9发票日常管理 (45)9.1空白发票异常报告 (45)9.2成验旧传递单 (47)9.3生成缴销传递单 (50)9.4提交删除验旧传递单 (53)9.5提交删除缴销传递单 (55)10查询统计 (59)10.1发票开具情况查询 (59)10.2发票领用存查询 (60)10.3发票核定信息查询 (62)10.4发票电子记账清单查询 (63)10.5开票点开具情况查询................................................................................ 错误!未定义书签。

11系统维护 (65)11.1客户信息维护 (65)11.2货物信息维护 (69)11.3常用原因维护(作废原因和冲红原因) (74)11.4备注维护 (79)11.5发票信息恢复 (84)12系统管理 (85)12.1开票点管理 (85)12.2打印设置 (88)12.3网络参数设置 (90)12.4日志管理 (91)12.5数据库备份 (92)12.6数据库还原 (93)13常见问题及处理办法 (96)1机打发票开票的办理与操作流程(流程图)① ② ③ ④ A 、主开票点管理员(system 用户)操作如下:B 、子开票点管理员操作如下:C 、开票员操作如下:2客户端硬件设备的安装2.1机打发票系统软件安装安装文件如下:运行安装包setup.exe文件。

北京市国家税务局印发《北京市国家税务局关于增值税专用发票领购、使用、保管的暂行办法》的通知

北京市国家税务局印发《北京市国家税务局关于增值税专用发票领购、使用、保管的暂行办法》的通知文章属性•【制定机关】北京市国家税务局•【公布日期】1995.07.18•【字号】京国税[1995]123号•【施行日期】1995.08.01•【效力等级】地方规范性文件•【时效性】失效•【主题分类】增值税,税收征管正文北京市国家税务局印发《北京市国家税务局关于增值税专用发票领购、使用、保管的暂行办法》的通知(京国税[1995]123号1995年7月18日)各区、县国家税务局,直属分局:为加强对增值税专用发票(以下简称专用发票)管理,现将《北京市国家税务局关于增值税专用发票领购、使用、保管的暂行办法》(以下简称暂行办法)印发给你们,并就有关问题通知如下,请一并贯彻执行。

一、按国家税务总局《关于严格增值税专用发票领购登记制度的通知》(国税发[1995]101号)精神,结合《暂行办法》的贯彻执行,各局要在今年三季度内对已领购大面额版专用发票的企业组织一次全面的清理,凡发现增值税一般纳税人所领购的大面额专用发票不符合暂行办法要求的,一律收缴其现存大面额专用发票。

二、各局要按《暂行办法》的要求,结合各自的实际情况制定具体的贯彻落实措施,做到宣传及时、落实到位。

三、市局将从三季度起组织有关部门听取各局贯彻落实《暂行办法》的情况汇报,并对各局贯彻落实情况进行抽查。

四、各局在贯彻落实《暂行办法》中发现的问题,请及时报告市局。

附件:北京市国家税务局关于增值税专用发票领购、使用、保管的暂行办法1995年7月18日附:北京市国家税务局关于增值税专用发票领购、使用、保管的暂行办法第一章总则第一条为加强和规范我市增值税专用发票(以下简称专用发票)的管理,根据《中华人民共和国发票管理办法》和国家税务总局《增值税专用发票使用规定》及其他有关规定,结合我市的具体情况,制定本办法。

第二条在本市范围内的增值税一般纳税人(以下简称一般纳税人)领购、使用、保管专用发票时,必须遵守本办法。

国家税务总局关于加强税务机关代开增值税专用发票管理的通知

国家税务总局关于加强税务机关代开增值税专用发票管理的通知文章属性•【制定机关】国家税务总局•【公布日期】2004.06.07•【文号】国税发[2004]第68号•【施行日期】2004.06.07•【效力等级】部门规范性文件•【时效性】失效•【主题分类】增值税,税收征管正文*注:本篇法规已被《国家税务总局关于发布已失效或废止的税收规范性文件目录的通知》(发布日期:2006年4月30日实施日期:2006年4月30日)废止国家税务总局关于加强税务机关代开增值税专用发票管理的通知(国税发[2004]68号)各省、自治区、直辖市和计划单列市国家税务局:为防范利用税务机关代开的增值税专用发票(以下简称代开发票)进行偷骗税的违法犯罪活动,强化增值税监管,堵塞税收漏洞,总局决定进一步加强对代开发票的管理,现将有关问题通知如下:一、自2004年6月1日起,代开发票的税务机关(以下简称代开机关)应将当月所代开发票逐票填写《代开发票开具清单》(以下简称《开具清单》,格式附后),7月份申报期起应同时利用代开票汇总采集软件形成《开具清单》电子文档。

二、自2004年6月份申报期起,增值税一般纳税人(以下简称纳税人)使用代开发票抵扣进项税额的,应逐票填写《代开发票抵扣清单》(以下简称《抵扣清单》,格式附后),在进行增值税纳税申报时随同纳税申报表一并报送。

在6月份申报时纳税人只报送《抵扣清单》纸质资料,从7月份申报期开始纳税人除报送《抵扣清单》纸质资料外,还需同时报送载有《抵扣清单》电子数据的软盘(或其它存储介质)。

未单独报送或未按照规定要求填写《抵扣清单》纸质资料及电子数据的,不得抵扣进项税额。

三、自2004年7月份起,各地应于每月20日前将当月采集的《开具清单》、《开具清单》电子数据以ZIP文件形式通过FTP上报总局,总局FTP服务器使用货运发票上传的FTP服务器。

各级税务机关检查、汇总上传方法及流程见附件。

四、《开具清单》和《抵扣清单》信息采集软件及数据检查、汇总软件由国家税务总局统一开发,税务机关和纳税人免费使用。

国家税务总局公告2014年第19号关于简化增值税发票领用和使用程序有关问题的公告

国家税务总局关于简化增值税发票领用和使用程序有关问题的公告国家税务总局公告2014年第19号字体:【大】【中】【小】为切实转变税务机关工作职能,进一步优化纳税服务,提高办税效率,国家税务总局开展了“便民办税春风行动”,全面全程提速办税,给诚信守法的纳税人提供更多的办税便利,现将简化增值税发票领用和使用程序有关问题公告如下:一、简化纳税人领用增值税发票手续取消增值税发票(包括增值税专用发票、货物运输业增值税专用发票、增值税普通发票和机动车销售统一发票,下同)手工验旧。

税务机关应用增值税一般纳税人(以下简称一般纳税人)发票税控系统报税数据,通过信息化手段实现增值税发票验旧工作。

二、简化专用发票审批手续一般纳税人申请专用发票(包括增值税专用发票和货物运输业增值税专用发票,下同)最高开票限额不超过十万元的,主管税务机关不需事前进行实地查验。

各省国税机关可在此基础上适当扩大不需事前实地查验的范围,实地查验的范围和方法由各省国税机关确定。

三、简化丢失专用发票的处理流程一般纳税人丢失已开具专用发票的发票联和抵扣联,如果丢失前已认证相符的,购买方可凭销售方提供的相应专用发票记账联复印件及销售方主管税务机关出具的《丢失增值税专用发票已报税证明单》或《丢失货物运输业增值税专用发票已报税证明单》(附件1、2,以下统称《证明单》),作为增值税进项税额的抵扣凭证;如果丢失前未认证的,购买方凭销售方提供的相应专用发票记账联复印件进行认证,认证相符的可凭专用发票记账联复印件及销售方主管税务机关出具的《证明单》,作为增值税进项税额的抵扣凭证。

专用发票记账联复印件和《证明单》留存备查。

一般纳税人丢失已开具专用发票的抵扣联,如果丢失前已认证相符的,可使用专用发票发票联复印件留存备查;如果丢失前未认证的,可使用专用发票发票联认证,专用发票发票联复印件留存备查。

一般纳税人丢失已开具专用发票的发票联,可将专用发票抵扣联作为记账凭证,专用发票抵扣联复印件留存备查。

青岛市国家税务局关于增值税防伪税控开票系统6.15版升级的通告

青岛市国家税务局关于增值税防伪税控开票系统6.15版升级的通告文章属性•【制定机关】青岛市国家税务局•【公布日期】2011.01.11•【字号】青国税发[2011]2号•【施行日期】2011.01.15•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】增值税正文青岛市国家税务局关于增值税防伪税控开票系统6.15版升级的通告(青国税发〔2011〕2号)一、升级范围(一)凡在2010年5月以前已安装使用非V6.15版防伪税控开票系统的纳税人本次均需要进行升级,2010年5月以后新安装且已使用V6.15版防伪税控开票系统的纳税人本次不需进行升级。

(二)对我市仍有部分未进行防伪税控一机多票系统及红字发票管理系统升级的纳税人(名单见青岛国税局网站),由于一机多票的升级涉及金税卡底层,故该类纳税人本次应进行一机多票、红字发票管理系统及V6.15版开票系统三项升级,并应更换金税卡及IC卡。

(三)对已进行防伪税控一机多票系统及红字发票管理系统升级且目前仍使用ISA插槽金税卡的纳税人(名单见青岛国税局网站),由于目前ISA技术已被淘汰,ISA插槽金税卡已停止生产,本次升级是否更换新金税卡及IC 卡由纳税人自行确定。

二、升级时间2011年1月15日-3月31日。

三、升级的主要内容(一)销方纳税人识别号增加了对17位和20位税号的支持,即支持15位、17位和20位税号。

(二)如果企业使用的金税卡为AI3新型金税卡,且开票子系统软件为V6.15,则不论销方税号如何,生成的专用发票和普通发票密文区的密文均扩展为108个字符,分4行显示,每行显示27个字符,同时由于密文区空间有限,取消了加密版本号,将密文区原有的发票代码和号码打印在发票右上角、开票日期的上方。

如果企业使用的是非新型金税卡,则无论升级前后,开具的发票密文都是84个字符。

(三)删除“发票管理/发票开具管理/发票填开”下的“废旧物资发票填开”菜单和“发票管理/发票开具管理/未开发票作废”下的“废旧物资发票作废”菜单。

国税部门发票种类明细表

1.《新疆增值税专用发票》

2.《新疆增值税普通发票》

1.《新疆维吾尔自治区国家税务局通用机打发票》<卷式,76*127/2联)

申明:

所有资料为本人收集整理,仅限个人学习使用,勿做商业用途。

《通用机打发票》<卷式,44*101/1联)

《新疆维吾尔自治区国家税务局通用机打发票》<卷式,44*101/1联)

城市公交客运服务

《通用定额发票》

《新疆维吾尔自治区国家税务局通用定额发票》

民航机场车辆停放服务

《通用机打发票》<平推式,90*76.2/2联>

《新疆维吾尔自治区国家税务局通用机打发票》<平推式,90*76.2/2联>

部分现代服务业

1、《通用机打发票》<平推式,190*101.6/2联、3联或4联)

2、《通用机打发票》<平推式,241*177.8/4联)

1.《新疆增值税专用发票》

2.《新疆增值税普通发票》

1.《新疆维吾尔自治区国家税务局通用机打发票》<平推式,210*139.7/2联、3联)

2.《新疆维吾尔自治区国家税务局通用手工发票》<千元版)<190*105/3联)

手撕

新增票

13

《新疆维吾尔自治区国家税务局通用定额发票》<50元)

175*70

手撕

新增票

Байду номын сангаас14

《新疆维吾尔自治区国家税务局通用定额发票》<100元)

175*70

手撕

新增票

15

《新疆维吾尔自治区国家税务局通用机打发票》<卷式)

76*127/1联

国税普通发票网络管理系统客户端操作手册

国税普通发票网络管理系统客户端操作手册治理系统客户端操作手册名目纳税人申请开通1软件下载3初始化程序4发票填开5发票作废7红字发票9发票补录10系统治理12修改密码13操作员爱护13商品资料爱护14客户资料爱护15发票库存16发票验旧16发票查询16打印设置17日志查询17系统数据备份治理17再次初始化18软件需要的环境18咨询题及解决方法19纳税人申请开通发票领购申请纳税人持税务登记证副本按规定到税务机关进行发票领购申请,购买纸质发票。

二、软件申请开通纳税人可通过网络和手机短信两种方式申请开通使用《贵州国税一般发票网络治理系统》(一)网络申请鼠标点击“申请开通”图标,显现以下界面。

分不输入纳税人识不号、手机号和验证码,点击“提交”。

申请成功,将显现如下界面保持手机畅通,税务机关将开通信息及初始密码通过短信告知申请人。

申请失败,将显现如下界面,请核实纳税人识不号输入的正确性,如有疑咨询,请与税务机关联系。

(二)短信申请纳税人使用手机发送短信,内容如下:“sq 纳税人识不号”例如:“sqXXXXXXXXXXXXXXX”,发送号码到“1062 12366”,税务机关收到该短信后,回复短信“您已申请国税局网络开票系统,您的密码是:XXXXX,如有疑咨询,请与您的主管税务官员联系!”。

系统自动同意申请,并开通软件。

注意:纳税人注意储存密码,此初始密码将在开票系统进行初始化、第一次登录开票系统及今后显现重大事件时用到。

使用的手机号码将作为税务机关与您联系的唯独号码,手机号如有变动,请及时到税务机关申请变更。

软件下载在此界面鼠标点击“软件下载”图标,显现以下界面。

单击“贵州省国税一般发票网络治理系统客户端(实时更新)”,弹出界面如下:将此压缩文件储存在硬盘的相应名目下,例如储存在D盘上,并将此文件解压,如图所示:鼠标双击执行gzwlfpClient程序,得到如下图所示界面,即表示系统能够在本机执行。

如显现下图所示错误:初始化程序第一次运行本系统,必须保证运算机连入互联网,否则系统由于不能初始化将不能运行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

填表日期年月日

纳税人识别号

纳税人名称

本次领用发票数量:

序号

发票名称

版别

数量

单位

序号

发票名称

版别

数量

单位

1

增值税专用发票

三联电脑版

份

15

货物运输专用发票

三联电脑版

份

2

六联电脑版

份

16

六联电脑版

份

3

增值税普通发票

二联电脑版

份

17

机动车销售发票

电脑版

份

4

五联电脑版

份

18

二手车销售发票

电脑版

份

5

通用机打发票

限额佰元版

份

19

客运限额发票

1-20元

本

6

限额仟元版

份

20

21-100元

本

7

限额万元版

份

21

8

限额拾万元版

份

22

9

卷式

卷

23

10

通用手工发票

佰元版

本

24

11

通用定额发票

拾元版

本

25

12

贰拾元版

本

26

13

伍拾元版

本人员: 出票复核人员:领票员签名: 年 月 日

联系电话:

一、适用范围:本表适用于纳税人完成发票验旧事项后再次办理领用发票。

二、填表说明:

(一)领票员必须在办理领用发票后签名确认。

(二)本表一式一份,由税务机关留存。