成本会计综合实训(品种法练习题和答案)

品种法习题(附答案)

5 000 1 200 8 000 14 200

4 000 400 300 4 700

2 000 400 1 700 4 100

11 000 2 000 10 000 23 000

、本月供电车间提供电力2 000千瓦,其中为甲产品提供电力800千瓦,为乙产品提

根据分配表5 37 800 37 800

6 5 292 5 292

8 4 450 4 450

根据分配表10 19 355.29 19 355.29

生产费用合计 96 655 43 646 19 542.29 159843.29

完工产品产量 520

127 360 50 000 0.4 20 000 147 360

机物料 消耗 5 000 5 000

机物料

6 000 6 000

138 360 20 000 158 360

5 2009年10月 单位:元

4 2009年10月 单位:元

成本或费

直接计入 分配计入 合计 分配标准 分配率 金额

甲产品 直接材料 48 800 19 200 7 680 56 480 乙产品 直接材料 78 560 30 800 12 320 90 880

14 600 84 000 98 600

6 2009年10月 单位:元

成本或费用

工资总额 计提比例(14%) 金额

甲产品 直接人工 46 200 14 6 468 乙产品 直接人工 37 800 14 5 292

根据该厂的生产特点和管理要求,采用品种法计算

企业设有一个基本生产车间,生产甲、乙两种产品,设有一个辅助生产车间——

2021年成本会计品种法习题答案

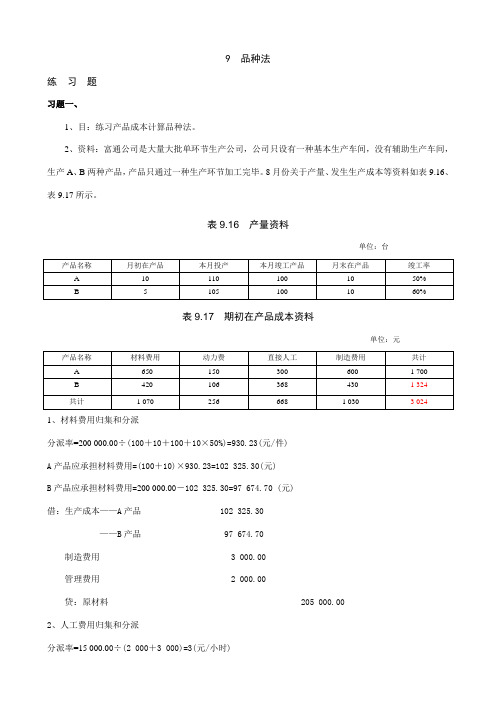

9 品种法练习题习题一、1、目:练习产品成本计算品种法。

2、资料:富通公司是大量大批单环节生产公司,公司只设有一种基本生产车间,没有辅助生产车间,生产A、B两种产品,产品只通过一种生产环节加工完毕。

8月份关于产量、发生生产成本等资料如表9.16、表9.17所示。

表9.16 产量资料单位:台表9.17 期初在产品成本资料单位:元1、材料费用归集和分派分派率=200 000.00÷(100+10+100+10×50%)=930.23(元/件)A产品应承担材料费用=(100+10)×930.23=102 325.30(元)B产品应承担材料费用=200 000.00-102 325.30=97 674.70 (元)借:生产成本——A产品 102 325.30——B产品 97 674.70制造费用 3 000.00管理费用 2 000.00贷:原材料 205 000.002、人工费用归集和分派分派率=15 000.00÷(2 000+3 000)=3(元/小时)A产品应承担人工费用=2 000×3=6 000.00(元)B产品应承担人工费用=15 000.00-6 000.00=9 000.00 (元)借:生产成本——A产品 6 000.00——B产品 9 000.00制造费用 5 000.00管理费用 8 000.00贷:应付职工薪酬 28 000.003、其她费用归集和分派产品水电费分派率=20 600.00÷(2 000+3 000)=4.12(元/小时)A产品应承担水电费用=2 000×4.12=8 240.00(元)B产品应承担水电费用=20 600.00-8 240.00=12 360.00 (元)借:生产成本——A产品 8 240.00——B产品 12 360.00制造费用——折旧 50 000.00——办公费用 500.00——水电费用 500.00管理费用——折旧 20 000.00——办公费用 1 500.00——水电费用 600.00贷:其她应付款——办公费用 22 600.00——水电费用 1 100.00合计折旧 70 000.004、制造费用归集和分派制造费用发生总额= 3 000.00+5 000.00+50 000.00+500.00+500.00=59 000.00(元)分派率=59 000.00÷(2 000+3 000)=11.80(元/小时)A产品应承担制造费用=2 000×11.80=23 600.00(元)B产品应承担制造费用=59 000.00-23 600.00=35 400.00 (元)借:生产成本——A产品 23 600.00——B产品 35 400.00贷:制造费用 59 000.005、月末竣工产品与在产品生产成本采用账表合一计算法:生产成本明细账竣工产品:100件投料方式:一次投料在产品:10件在产品竣工限度:50%产品名称:A产品单位:元生产成本明细账竣工产品:100件投料方式:陆续投料在产品:10件在产品竣工限度:60%产品名称:B产品单位:元6、编制产品成本汇总表。

品种法模拟实训参考答案

《品种法模拟实训》参考答案一、实训目的《品种法模拟实训》是《成本管理会计》的课内实训,是重要的综合性实验,是成本核算由理论到实践的必要模拟操作过程。

通过本实训,使学生比较系统地练习工业企业成本核算的基本程序和具体方法,加强对成本核算基本理论的理解、基本方法的运用和基本技能的训练,达到理论教学和会计实务的统一,提高会计专业学生的实际操作能力,为将来从事成本核算及成本分析工作打下坚实的基础。

二、实训要求1.填制各种要素费用的分配表。

要求运用要素费用分配的基本公式,确定每种费用的分配对象和分配标准,计算出各个受益对象应承担的要素费用。

2.根据提供的资料开设总分类账户和明细分类账户。

要求按规定开设并过入期初余额,并保证期初的账户记录相互勾稽、账账相符。

3.根据填制的费用分配表和提供的实训资料,编制记账凭证。

要求运用复式记账方法,按会计核算规范的要求进行操作,将编制的会计分录在记账凭证中列示,保证编制的记账凭证内容完整、数字准确、操作合规。

4.登记生产成本明细账和其他各种相关的明细分类账。

要求依据编制的记账凭证及所附的原始凭证进行登记,并按规定结出余额。

保证记账规范、内容完整、数字准确、账面清晰。

5.运用生产成本明细账资料计算完工产品成本。

运用在产品成本确定的方法确认期末在产品成本,计算本期完工产品的总成本和单位成本。

三、实训资料华为有限责任公司设有一个基本生产车间,大量生产工甲、乙两种产品,设有机修和供水两个辅助生产车间。

该公司根据生产特点和成本管理的要求,对甲、乙两种产品采用品种法计算产品成本,开设“基本生产成本明细账”,并设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

甲、乙产品所需原材料系开工时一次投入,甲、乙产品共同耗用的材料按直接材料消耗比例分配。

基本生产车间生产工人工资、制造费用均按生产工时比例分配。

对辅助生产车间不单独核算制造费用,归集的辅助生产费用采用直接分配法进行分配。

月末,甲、乙产品采用约当产量法计算月末在产品成本。

品种法练习题答案(供参考)

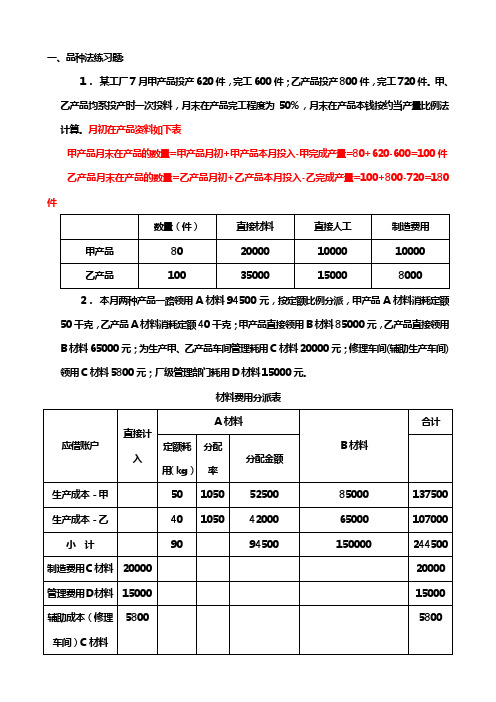

一、品种法练习题:1.某工厂7月甲产品投产620件,完工600件;乙产品投产800件,完工720件。

甲、乙产品均系投产时一次投料,月末在产品完工程度为50%,月末在产品本钱按约当产量比例法计算。

月初在产品资料如下表甲产品月末在产品的数量=甲产品月初+甲产品本月投入-甲完成产量=80+620-600=100件乙产品月末在产品的数量=乙产品月初+乙产品本月投入-乙完成产量=100+800-720=180件2.本月两种产品一路领用A材料94500元,按定额比例分派,甲产品A材料消耗定额50千克,乙产品A材料消耗定额40千克;甲产品直接领用B材料85000元,乙产品直接领用B材料65000元;为生产甲、乙产品车间管理耗用C材料20000元;修理车间(辅助生产车间)领用C材料5800元;厂级管理部门耗用D材料15000元。

材料费用分派表一路耗用材料按消耗定额比例来分派。

A材料费用分派率=A材料费用÷(甲产品A材料消耗定额+乙产品A材料消耗定额)=94500÷(40+50)=1050编制材料费用分派的会计分录:借:大体生产本钱——甲产品137500——乙产品107000辅助生产本钱——机修车间5800制造费用——大体生产车间20000管理费用15000贷:原材料——A材料94500——B材料150000——C材料25800——D材料150003.两种产品共耗生产工时60000小时,其中甲32000小时,乙产品28000小时。

本月大体生产车间生产工人工资612000元,车间管理人员工资15000元;修理车间人员工资3700元;厂部管理人员工资30000元。

按现行财务制度规定提取福利费为工资的14%。

工资福利费用分派表生产本钱工资费用分派率=生产工人工资÷甲乙工时=612000÷(32000+28000)=10.2编制工资及福利费分派的会计分录:借:大体生产本钱——甲产品372096——乙产品325584辅助生产本钱——机修车间4218制造费用——大体生产车间17100管理费用34200贷:应付职工薪酬——工资660700——福利费924984提取本月的固定资产折旧费共205000元,其中生产车间提170000元,修理车间11000管理部门提24000元。

【推荐下载】品种法试题答案-范文word版 (10页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==品种法试题答案篇一:品种法练习题及答案七、实训题(一)品种法实训 1.实训目的:练习产品成本计算的品种法。

2.实训资料:甜甜食品厂是一家小型企业,主营饼干的生产与销售业务。

该厂的基本生产车间是饼干车间,大量生产蛋元饼干和曲奇饼干两种产品,采用封闭式的流水线生产,饼干的主要原料为面粉、植物油、鸡蛋、食糖等。

还设有一个机修车间,为企业提供各种修理劳务。

该企业的原材料根据生产需要领用,并在领用后一次投入(车间内期初期末均无材料余额),领用的鸡蛋按定额消耗比例分配,其定额为百公斤蛋元饼干消耗10公斤鸡蛋,百公斤曲奇饼干消耗鸡蛋5公斤。

其他原材料60%用于蛋元饼干生产,40%用于曲奇饼干的生产。

饼干车间工人的薪酬和制造费用按生产工时比例分配,机修车间费用按修理工时比例分配。

两种饼干均采用约当产量法计算完工产品成本和月末在产品成本。

企业发生的费用均用转账支票支付。

甜甜食品厂20××年3月有关经济业务的原始凭证和相关资料如下:(1)上月末的相关资料如表4-1、4-2所示:表4-1生产车间月末在产品盘存单车间:饼干车间20××年 2月 28 日第1联主管:审核:保管:张鹏盘点:谢刚表4-2 月末在产品成本20××年2 月 28 日(2)本月的相关资料如表4-3至4-19所示:表4-3领料汇总表部门:饼干车间20××年 3 月 31 日② 转财务科主管:领料人:许围审核:发料人:张辉表4-4领料汇总表部门:饼干车间20××年3 月 31 日② 转财务科主管:领料人:许围审核:发料人:张辉表4-5领料汇总表部门:饼干车间20××年 3 月 31 日② 转财务科主管:领料人:许围审核:发料人:张辉表4-6 领料汇总表部门:饼干车间20××年 3 月31 日② 转财务科主管:领料人:许围审核:发料人:张辉表4-7 领料汇总表部门:饼干车间20××年 3 月 31 日② 转财务科主管:领料人:许围审核:发料人:张辉表4-8 领料汇总表部门:饼干车间20××年 3月 31 日② 转财务科主管:领料人:许围审核:发料人:张辉表4-9领料单部门:机修车间20××年3月11日② 转财务科主管:领料人:许围审核:发料人:张辉表4-10领料单部门:机修车间20××年3月1 日② 转财务科主管:领料人:许围审核:发料人:张辉表4-11 工资结算汇总表20××年3月31日单位:元会计主管:审核:制表:郭全福表4-12社保费用计提表20××年3月31日单位:元会计主管:审核:制表:郭全福表4-13固定资产折旧计算表20×× 年3月单位:元会计主管:审核:制表:郭全福表4-14外购动力费用分配表供电单位:市电力公司20××年3月单位:元会计主管:审核:制表:郭全福表4-15 待摊费用分摊表20××年3月单位:元会计主管:审核:制表:郭全福表4-16办公费用及其他费用分配表20××年3月单位:元会计主管:审核:制表:郭全福表4-17 产品成本入库单。

成本会计实训考试题目及答案详解

成本会计实训考试题目及答案详解一、选择题1. 成本会计的主要目的是()A. 反映企业财务状况B. 计算企业利润C. 确定产品成本D. 评价企业经营绩效答案:C详解:成本会计的核心任务是确定产品或服务的成本,以便企业能够合理定价并控制成本。

2. 直接材料成本和直接人工成本属于()A. 固定成本B. 变动成本C. 混合成本D. 间接成本答案:B详解:直接材料成本和直接人工成本随着生产量的增加而增加,属于变动成本。

3. 标准成本与实际成本之间的差异称为()A. 成本差异B. 成本超支C. 成本节约D. 成本控制答案:A详解:标准成本与实际成本之间的差异包括有利差异和不利差异,统称为成本差异。

二、判断题1. 固定成本在一定时期内总额不变,但单位成本随产量的增减而变动。

()答案:错误详解:固定成本在一定时期内总额不变,单位成本也不变,不随产量的增减而变动。

2. 成本会计中的直接成本可以直接追溯到特定的产品或服务。

()答案:正确详解:直接成本是指可以直接追溯到特定产品或服务的成本,如直接材料和直接人工。

三、简答题1. 简述成本会计在企业管理中的作用。

答案:成本会计在企业管理中的作用主要有以下几点:- 确定产品成本,为企业定价提供依据。

- 控制成本,提高企业经济效益。

- 进行成本分析,为决策提供信息支持。

- 评价企业经营绩效,激励员工提高效率。

2. 描述成本会计中的成本-体积-利润(CVP)分析。

答案:CVP分析是一种管理会计工具,用于分析成本结构、销售量和售价对企业利润的影响。

通过CVP分析,企业可以确定盈亏平衡点,即企业不盈不亏时的销售量,并据此制定价格策略和销售目标。

四、计算题1. 某企业生产一种产品,其标准成本为每件100元,实际成本为每件105元,计算成本差异。

答案:成本差异 = 实际成本 - 标准成本 = 105 - 100 = 5元(不利差异)2. 假设某企业固定成本为200,000元,变动成本为每件产品50元,产品售价为每件150元,计算企业的盈亏平衡点。

【成本会计】第九章品种法(综合练习题)

一、概述P142-1431.品种法2.适适用范围3.品种法核算步骤二、品种法应用(一)已知资料P1441.期初资料2.生产量3.基础资料:材料定额、工时定额4.会计政策(二)本月发生业务1.用银行存款支付各项费用P1462.材料的发出业务P1473.月末动力费分配业务P1484.月末职工薪酬分配业务P1495.月末计提折旧业务P151(三)分配1.内部分配(交互分配)P1*******3750供电分配入运输的金额=540*3=162098506980运输分配入供电的金额=680*1.4=9522.对外分配P157制造费用金额=2400*1.67=4008管理费用金额=1200*1.67=2004销售费用金额=10518-4008-2004=4506制造费用金额=1840*3.28=6035(1)运输分配率=10518(2400+1200+2700)=1.67第九章 品种法(1)供电费用分配率==3(1)运输费用分配率==1.4(2)供电分配率=10530=3.28(1840+950+420)管理费用金额=950*3.28=3116销售费用金额=10530-6035-3116=13793.制造费用分配P157A 产品分配金额=6000*2=12000B 产品分配金额=20765-12000=87654.本月完工产品成本及月末在产品成本的分配A 产品本月完工260件,在产品40件,采用约当产量法分配。

P145在产品完工率50%,在产品产量40*50%=20件完工产品成本=260*113=29380在产品成本=33800-29380=4420完工产品成本=260*50=13000在产品成本=14000-13000=1000完工产品成本=260*61=15860在产品成本=16960-15860=1100完工产品成本=260*94=24440在产品成本=26320-24440=1880B 产品不考虑废品数,本月完工355件,在产品50件,采用定额比例法法分配。

成本会计参考答案品种法

成本会计参考答案品种法成本会计参考答案品种法成本会计是一种用于计算和分析企业生产成本的方法,它对企业的经营决策和财务报告具有重要意义。

而在成本会计中,参考答案品种法是一种常用的计算方法。

本文将介绍成本会计参考答案品种法的基本概念、应用场景以及其优缺点。

一、参考答案品种法的基本概念参考答案品种法是一种通过将产品的成本与参考答案进行比较来计算产品成本的方法。

它适用于生产过程中存在多个品种的情况,通过将不同品种的产品成本与参考答案进行比较,可以更准确地计算出每个品种的成本。

参考答案可以是已知的标准成本、历史成本或市场价格等。

品种法的基本思想是将产品的成本按照不同的品种进行分类,然后根据参考答案来确定每个品种的成本。

二、参考答案品种法的应用场景参考答案品种法适用于生产过程中存在多个品种的企业,尤其是那些生产多种产品的制造企业。

例如,一家汽车制造商生产多个型号的汽车,每个型号的成本可能会有所不同。

通过使用参考答案品种法,企业可以更好地了解每个型号的成本情况,为经营决策提供参考。

此外,参考答案品种法还可以用于计算服务业的成本。

例如,一家餐饮企业提供多种菜品,每种菜品的成本可能会有所不同。

通过使用参考答案品种法,企业可以更好地了解每种菜品的成本,从而进行定价和利润分析。

三、参考答案品种法的优缺点参考答案品种法具有以下优点:1. 精确度高:通过将产品的成本与参考答案进行比较,可以更准确地计算出每个品种的成本,提高成本计算的准确性。

2. 适用性广:参考答案可以是多种形式,适用于不同类型的企业和行业。

3. 可比性强:通过将产品的成本与参考答案进行比较,可以更好地了解不同品种之间的成本差异,为经营决策提供参考。

然而,参考答案品种法也存在一些缺点:1. 依赖性强:参考答案的选择对成本计算结果有很大影响,因此需要选择合适的参考答案。

2. 数据收集困难:对于一些特殊的品种或行业,可能难以找到合适的参考答案,导致成本计算困难。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

七、实训题(一)品种法实训 1.实训目的:练习产品成本计算的品种法。

2.实训资料:甜甜食品厂是一家小型企业,主营饼干的生产与销售业务。

该厂的基本生产车间是饼干车间,大量生产蛋元饼干和曲奇饼干两种产品,采用封闭式的流水线生产,饼干的主要原料为面粉、植物油、鸡蛋、食糖等。

还设有一个机修车间,为企业提供各种修理劳务。

该企业的原材料根据生产需要领用,并在领用后一次投入(车间内期初期末均无材料余额),领用的鸡蛋按定额消耗比例分配,其定额为百公斤蛋元饼干消耗10公斤鸡蛋,百公斤曲奇饼干消耗鸡蛋5公斤。

其他原材料60%用于蛋元饼干生产,40%用于曲奇饼干的生产。

饼干车间工人的薪酬和制造费用按生产工时比例分配,机修车间费用按修理工时比例分配。

两种饼干均采用约当产量法计算完工产品成本和月末在产品成本。

企业发生的费用均用转账支票支付。

甜甜食品厂20××年3月有关经济业务的原始凭证和相关资料如下: (1)上月末的相关资料如表4-1、4-2所示:表4-1 生产车间月末在产品盘存单车间:饼干车间 20××年 2月 28 日 第1联主管: 审核: 保管:张鹏 盘点:谢刚表4-2 月末在产品成本20××年2 月 28 日(2)本月的相关资料如表4-3至4-19所示:表4-3 领料汇总表部门:饼干车间 20××年 3 月 31 日主管: 领料人:许围 审核: 发料人:张辉表4-4 领料汇总表部门:饼干车间 20××年3 月 31 日② 转 财 务 科② 转主管:领料人:许围审核:发料人:张辉表4-5 领料汇总表部门:饼干车间20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-6 领料汇总表部门:饼干车间 20××年 3 月31 日主管:领料人:许围审核:发料人:张辉表4-7 领料汇总表部门:饼干车间 20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-8 领料汇总表部门:饼干车间 20××年 3月 31 日主管:领料人:许围审核:发料人:张辉表4-9 领料单②转财务科②转财务科②转财务科②转财务科部门:机修车间 20××年3月11日主管: 领料人:许围 审核: 发料人:张辉 表4-10 领料单部门:机修车间 20××年3月1 日主管: 领料人:许围 审核: 发料人:张辉 表4-11 工资结算汇总表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福 表4-12社保费用计提表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福表4-13 固定资产折旧计算表20×× 年3月 单位:元② 转 财 务 科② 转 财 务 科会计主管: 审核: 制表:郭全福表4-14 外购动力费用分配表供电单位:市电力公司 20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-15 待摊费用分摊表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-16办公费用及其他费用分配表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-17 产品成本入库单交库单位: 饼干车间 20×× 年3月29日 编号:车间送库(盖章)杭天 检验(盖章) 仓库经收(盖章)王易 表4-18生产车间月末在产品盘存单车间:饼干车间 20××年3月 31 日 第1联 主管: 审核: 保管:张鹏 盘点:谢刚表4-19 定额消耗量、工时记录 ② 转 财 务 科主管:审核:记录员:杭天3.实训要求:(1)开设蛋元饼干和曲奇饼干的基本生产成本明细账、机修车间的辅助生产成本明细账和饼干车间的制造费用明细账;(2)对所给资料进行审核、整理与分析,编制各种费用分配表;(3)根据编制的费用分配表作编制相应的会计分录;(4)根据会计分录登记开设的产品生产成本费用明细账;(5)对归集的辅助生产费用和制造费用按要求进行分配,并编制会计分录;(6)根据归集的生产费用在完工产品与月末在产品进行分配,计算蛋元饼干和曲奇饼干的总成本和单位成本。

(一)品种法实训1.编制材料费用分配表,并编制会计分录。

××材料费用分配表20××年3月31日金额单位:元会计主管复核制单××2.编制工资及社保费用分配表,并编制会计分录。

工资及社保费用分配表20××年3 月31日金额单位:元会计主管复核制单××3.编制固定资产折旧费用分配表,并编制会计分录。

固定资产折旧费用分配表20××年3月31日金额单位:元会计主管复核制单××4.编制外购动力费用分配表,并编制会计分录。

外购动力费用分配表20××年 7 月会计主管复核制单××5.编制待摊费用分配表,并编制会计分录。

待摊费用及其他费用分配表20××年 3 月31日会计主管复核制单××6.编制办公费用分配表,并编制会计分录。

外购办公费用及其他费用分配表20××年3月31日单位:元会计主管:审核:制表:××7.登记机修车间制造费用明细账制造费用明细账总第页车间名称:机修车间字第×页8.编制结转机修车间制造费用的会计分录9.登记辅助生产成本明细账。

辅助生产成本明细账总第页辅助生产车间:机修车间产品或劳务:修理劳务字第页10.编制辅助生产费用分配表,并编制会计分录。

辅助生产费用分配表(直接分配法)20××年3月31日金额单位:元会计主管复核制单××11.登记饼干车间制造费用明细账制造费用明细账总第页车间名称:饼干车间字第×页12.编制制造费用分配表,并编制会计分录。

制造费用分配表车间名称:饼干车间20××年3月31日会计主管复核制单××13.登记基本生产成本明细账。

基本生产成本明细账总第页产品名称:蛋元饼干生产车间:饼干车间投产时间:字第×页基本生产成本明细账总第页产品名称:曲奇饼干生产车间:饼干车间投产时间:字第×页14. 在本月完工产品与月末在产品之间分配生产费用,编制生产费用分配表;编制产品成本计算单,编制完工产品入库的会计分录。

蛋元饼干生产费用分配表生产车间:饼干车间20××年3月31日金额单位:元会计主管复核制单××曲奇饼干生产费用分配表生产车间:饼干车间20××年3月31日金额单位:元会计主管复核制单××产品成本计算单本月完工:16300产品名称:蛋元饼干 20××年3月31 月末在产品:3080产品成本计算单本月完工:10800产品名称:曲奇饼干 20××年3月31日月末在产品:2250实训题答案(一)品种法实训1.编制材料费用分配表,并编制会计分录。

记 账 凭 证第1号会计主管 记账 复核 制单××××料费用分配表20××年3月31日 金额单位:元会计主管 复核 制单 ××蛋元饼干本月投产数量=16300+3080-1860=17520(公斤) 曲奇饼干本月投产数量=10800+2250-1580=11470(公斤) 蛋元饼干本月鸡蛋消耗定量=17520×10/100=1752(公斤) 曲奇饼干本月鸡蛋消耗定量=11470×5/100=573.5(公斤) 鸡蛋费用分配率=5.576175214400=6.19222.编制工资及社保费用分配表,并编制会计分录。

记账凭证第21/2号记账凭证第22/2号会计主管记账复核制单××工资及社保费用分配表20××年3 月31日金额单位:元会计主管复核制单××3.编制固定资产折旧费用分配表,并编制会计分录。

记账凭证第3号20××年3月31日附件1张会计主管记账复核制单××固定资产折旧费用分配表会计主管复核制单××4.编制外购动力费用分配表,并编制会计分录。

记账凭证第4号会计主管记账复核制单××外购动力费用分配表20××年 7 月会计主管复核制单××5.编制待摊费用分配表,并编制会计分录。

记账凭证第5号待摊费用及其他费用分配表20××年 3 月31日会计主管复核制单××6.编制办公费用分配表,并编制会计分录。

记账凭证第5号会计主管记账复核制单××外购办公费用及其他费用分配表20××年3月31日单位:元会计主管:审核:制表:××7.登记机修车间制造费用明细账制造费用明细账总第页车间名称:机修车间字第×页8.编制结转机修车间制造费用的会计分录记账凭证第7号会计主管记账复核制单××9.登记辅助生产成本明细账。

辅助生产成本明细账总第页辅助生产车间:机修车间产品或劳务:修理劳务字第页10.编制辅助生产费用分配表,并编制会计分录。

记账凭证第8号20××年3月31日附件1张会计主管记账复核制单××辅助生产费用分配表(直接分配法)会计主管复核制单××11.登记饼干车间制造费用明细账制造费用明细账总第页车间名称:饼干车间字第×页12.编制制造费用分配表,并编制会计分录。

记账凭证第9号会计主管记账复核制单××制造费用分配表车间名称:饼干车间20××年3月31日会计主管复核制单××13.登记基本生产成本明细账。

基本生产成本明细账总第页产品名称:蛋元饼干生产车间:饼干车间投产时间:字第×页基本生产成本明细账总第页产品名称:曲奇饼干生产车间:饼干车间投产时间:字第×页14. 在本月完工产品与月末在产品之间分配生产费用,编制生产费用分配表;编制产品成本计算单,编制完工产品入库的会计分录。