中国塑料工业年鉴2020:中国2018_2019年合成树脂主要出口国家和地区统计

2007年版《中国塑料工业年鉴》 行业史记 资料齐备

加 工 工 业 发展 循环 经 济 的思 路 、 国 内通 用 塑 料 发展 现 状 、 我 国聚 氯 乙 烯 产 业 链 上 存在 的 问题 和 缺 陷 、 塑 料 添 加

剂产业 现状 及 其 可 持续发展 、 全 国塑 编行业 生 产形 势分 析 、 汽车塑料及 其 制 品发展 现状 和趋 势 、 中国塑料软包

术、

重点企 业 、

人物 风 采和重 点企 业等 。

全书 600 多页,

12 2 万 字 ,

16 开本精装 , 定价 260 元 。

欲购书者请联系 中国塑协

(电话 : 0 1 0 —

6 52 8 1529 、

6 5 12 2 0 56 ,

传真 : 0 10 -

6 52 7859 0) 。

2 0 0 7 版 《中国塑料 工 业年鉴 ))为第 6 卷 , 在 时间和 内容上 与前几 版保持连续 , 全 面 反映了 中国塑料 工 业 的最新 发展

状况 , 内容丰富 , 资料完整 , 是 了解 中国塑料行业 的权威 }生文献。

年鉴 分 为专论 (中国塑料加工 业 现状 与发展 前景 、 中国塑 料工 业 建设 节约型社 会 工 作进展 及 展 望 、 我 国塑 料

CHINA PLAST忙S INDUS TRY YEARBOOK

2 0 0 7 年 版 《中 国 塑 料 工 业 年 鉴 》

主 编 : 中国塑料加 工 工 业 协会 出 版 : 化 学 工 业 出版国塑 料 加 工 工 业 协 会 主 编 的 2 0 0 7 版 《中国塑 料 工 业 年 鉴 》于 近 日出版 。

装的现状与展望 、

全 国 电线 电缆市场分析 与展 望 、

国 内废塑 料进 口 分 析 等) 、

塑料与奥运及中国塑料工业的现状和发展

另 外 , 为 践 行 绿 色 奥 运 的 理

中大 显 身手 ,大 型 场馆 建设 还 使 用 念 ,将 积 极 推 动 生 物 降 解 塑 料 在

0 8[  ̄ 多 .已构 建成若干个 区域 性高新技 术 了P C屋 顶板 材 ,塑料 的座椅 、跑 道 2 0 ; 京 奥运 会 上 的应 用 。据悉 ,

稳 步 大幅 递 增 .全 行 业 不 断发 展 壮 越 来越 重 要 的 作 用 .正 在 逐 步 实现 化 屋 面 系统 ,具 有很 高 的透 光率 及

大 .总产值 居轻 工行 业第3 .出口 位

由 塑料 工 业 大 国 发展 为塑 料 工 业 强 质 量 轻 、抗 冲 击 、隔 热 、防 结 露 、

( 括 合成 树 脂 、助 剂 及添 加 剂 、 包

赛 场 馆3 个 .天津 奥林 匹克 中心 体 用黄色 塑料袋 。 7

个 加 工 机 械 与模 具 在 内 )为核 心 的 一 育 场是5 京外 地 区比赛场 馆之 一 ,

13 塑料材 料 在 体育 运 动 中的应 用 .

个 整体 。“ 五” 间 .面 向全球 的 中 由于 其 外 形 酷似 一颗 从 天 而 降 的水 日益广 泛 十 期 国塑 料 工 业 贯彻 落 实 科 学 发展 观 . 滴 ,被 形象地 称之 为“ 滴” 水 ,采 用大 体 育 设 施 和 用 品一 向是 塑料 材

可持续发展 的关键 时期 。

0 林 匹克 中心 提供 了 13 平 米 的 P .万 C 问题 。其 中有 4 万 个 黑色 塑 料垃 圾

5 万个 白色塑料 袋和2 万 个 医 0 中 国 塑 料 工 业 是 以 塑 料 加 工 板 。2 0 年北 京 奥运 会 计划 使 用 比 袋 ,7 0 08

中国化学工业现状概况、下步发展趋势

本文由stephenliu1987贡献doc文档可能在WAP端浏览体验不佳。

建议您优先选择TXT,或下载源文件到本机查看。

中国化学工业现状概况、中国化学工业现状概况、下步发展趋势随着我国经济的迅猛增长,我国化学工业也进入了高速增长的快车道,主要经济指标在全国工业行业中占举足轻重的地位。

中国工业利润的 1/4 来源于化学工业,其地位和作用不可替代。

一、概况 1、化工行业高速发展在经历了 2008 年百年一遇的金融危机的冲击后,2009 年随着各国政府刺激经济政策渐显成效,世界经济逐渐企稳复苏。

中国经济更是率先起步,在强大的刺激政策与存货调整周期的作用下, 2009 年中国宏观经济成功走出了自 2008 年 3 季度以来深度下滑的低谷,“V”实现反转,实体经济出现超预期反弹。

2009 年我国石化工业也迅速回暖,开工率回升,产量产值稳步增长,企业亏损额减少。

据统计,2009 年 1-11 月,我国化学工业累计产值 35315.7 亿元,相较去年同期的累计产值32872.3 亿元,同比增长 7.4%。

截止至 2009 年 11 月,我国化学工业累计实现产品销售收入 34588 亿元,同比增长 6.5%;资产总计为 32486 亿元,同比增长 12.9%;利润总额为 1718 亿元,同比增长 13.5%。

企业数为 31966 家,亏损企业数为 4984 家,同比增长11.2%,亏损企业亏损额为 340.47 亿元,同比下降 16%。

从业人员年均人数为 491.14 万人,比上年同期增加了 3%。

化工行业增加值同比增长 15.1%,增速同比加快 4.4 个百分点。

主要产品中,烧碱产量 1763 万吨,增长 6.8%。

纯碱产量 1837 万吨,增长 7.2%。

化肥产量 6051 万吨,增长 14.3%;其中,氮肥、磷肥、钾肥产量分别增长 12.8%、 18.4%和 18.5%。

农药产量 204 万吨,增长 12%。

中国塑料工业基本现状与发展重点

中国塑料工业基本现状与发展重点廖正品(中国塑料加工工业协会,北京100740)合成树脂、合成橡胶与合成纤维三大类合成高分子材料已成为人类生存和社会进展离不开的新型材料。

塑料差不多和钢铁、木材、水泥一起构成现代社会的四大基础材料,是农业、工业、能源、交通运输、信息产业乃至宇宙空间和海洋开发等国民经济各领域不可缺少的重要材料之一。

在新世纪里,中国已加入了WTO,塑料工业面临着机遇与挑战并存、困难与期望同在的进展新局面。

在2003年底立即召开“第十七届中国国际塑料橡胶工业展览会”之际,我仅代表中国塑料加工工业协会向此次展会的立即召开表示衷心的祝贺,我认为此次展会必将是一次国际塑料橡胶届的盛会,那个地点我想就中国塑料工业差不多现状与进展重点给大伙儿做一通报。

1 中国塑料工业差不多情形1.1 中国塑料制品差不多情形1.1.1 要紧经济指标完成情形塑料制品行业是轻工业中近几年进展速度较快的行业之一,增长速度一直保持在10%以上。

据中国轻工业信息中心统计,2002年塑料制品行业全部国有和年产品销售收入500万元及以上非国有独立核算工业企业共计7480个,累计完成工业总产值(90年不变价)2408.48亿元,比上年同期增长17.66%,占轻工行业总产值的10.4%,产值总额在轻工22个要紧行业中位居第三;实现产品销售率97.45%,高于轻工行业平均水平。

产品销售收入2302.8亿元,同比增长15.31%;实现利税181.15亿元,同比增长17.43%;利润总额为109.82亿元,同比增长22.05%。

2003年1~8月份我国塑料制品行业全部国有和年产品销售收入500万元及以上企业,累计完成工业总产值(90年不变价)1828.36亿元,同比增长20.94%;产品销售收入1777.72亿元,同比增长23.37%;实现利税123.56亿元,同比增长11.86%;利润总额为75.16亿元,同比增长12.66%。

塑料制品行业进展近几年呈稳速增长态势。

塑料出口报告范文模板

塑料出口报告范文模板

概述

本报告旨在对中国塑料出口行情进行分析和展望,为塑料企业提供参考和决策依据。

数据来源和方法

本报告数据来源于中国海关总署公开数据、国内外权威机构发布的数据以及行业内专业人士的经验分析。

分析方法包括数据统计、比较分析和趋势预测等。

塑料出口总体情况

2020年,中国塑料出口额为517.25亿美元,同比下降3.9%。

2021年1月至5月,中国塑料出口额为227.99亿美元,同比增长49.1%。

具体情况如下:

出口额(亿美元) 同比增长率

2020年517.25 -3.9%

2021年1-5月227.99 49.1%

塑料品种出口情况

PVC(聚氯乙烯)

2020年,中国PVC出口额为98.07亿美元,同比下降7.3%;2021年1月至5月,中国PVC出口额为55.44亿美元,同比增长57.5%。

具体情况如下:

出口额(亿美元) 同比增长率

2020年98.07 -7.3%

2021年1-5月55.44 57.5%

PE(聚乙烯)

2020年,中国PE出口额为51.33亿美元,同比下降10.3%;2021年1月至5月,中国PE出口额为26.72亿美元,同比增长<class=。

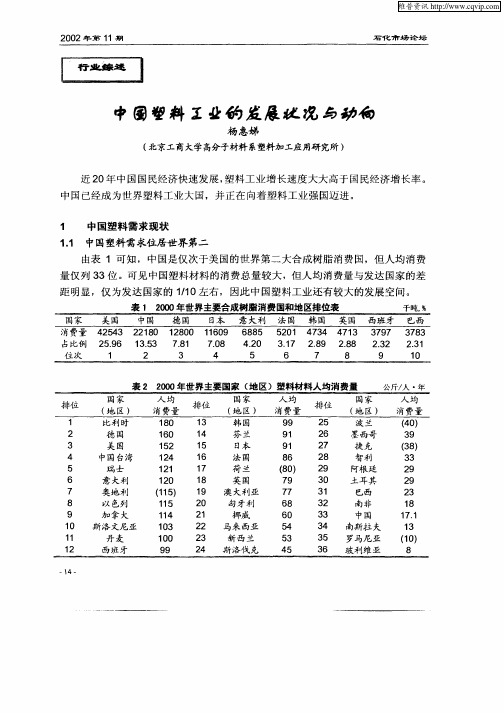

中国塑料工业的发展状况与动向

亿 m 以上 ,全行业 能力在 2亿 m 以上 ,新建异 型材 厂 明显减少 ,基本 完成 了产

业化进程 。

“ 十五 ” 规划 明确指 出 , 2 0 至 0 5年 ,门窗节能指数要求 比 1 8 9 1年 降低 5 %, 0 比2 0 0 1年 降低 3 %,强调 门窗产 品与住宅产 品性 能认 定的统一协 调 ,即适用 性 、 0

表 1 20 年世界主要合成树脂消费 国和地 区排位表 00 千吨, %

表 2 00 20 年世界主要 国家 ( 区)塑料材料人均消费量 地

公斤/ ・ 人 年

维普资讯

2 0 0 2年 第 1 1期

从世界 主要合成树 脂生产 国或地 区的排位看 ,中 国从 1 9 9 2年 开始进入 前 1 0 位 ,1 9 7年进 入前 5位 ,2 0 9 0 0年赶上 韩国 ,升至 4位 。 中国是合成树脂 的进 口大 国,2 0 0 1年进 口量达到 1 2 4 6万吨 ,为世界第 一 , 接 近 了 日本 合成树 脂 的产量 。中国合成树 脂 的短缺 ,成 为近些年 国际大 型合 成树 脂 生产厂 商进 军 中国市场 的原动力 。由于 大型石 化企 业投 资大 ,建设周 期长 ,所 以中 国塑料工业原料—— 树脂 依靠进 口的状况还将 延续 一段时 间。 20 0 0年世界 塑料 产量为 1 3 0万 吨,其 中美 国约 占总 量的 2 %,第 二 、三 60 9 位 的德 国和 日本分别 占约 9 %,中国 占 7 %,韩 国 占 6 %。5国共计塑料产 量 占全球

以看 出,近几年 中国合 成树脂 消费量增长率 和 GD P增 长率 的差距在有 所缩小 ,说

2022年行业分析不饱和聚酯树脂行业未来五大流向和热点

不饱和聚酯树脂行业未来五大流向和热点据中国UPR(不饱和聚酯树脂)行业协会初步统计,2022年我国UPR 行业总产量达到153万吨,比上年增长5.5%,其中环氧乙烯基酯树脂达到3.3万吨,增长11%;全国四大民营企业亚邦、天和、福田、华迅等总量达到44万吨,比上年增长11%;外资企业DSM、亚什兰、长兴、华日等总量达到12万吨,比上年增长9%。

江苏达到63万吨,比上年增长5%。

随着市场的变化,国内UPR产业转变增长方式,着重提升产品质量和品牌。

钢铁、汽车、船舶、石化、纺织、轻工、有色金属、装备制造、电子信息、物流十大行业与玻璃钢复合材料产业亲密关联。

这十大产业依附着我国城市工业化、城乡一体化大规模经济建设的契机。

这个契机又是以传统能源节能减排、新能源开发的低碳经济为目标绽开的。

玻璃钢复合材料以其自身创新为自己赢得了市场机遇和产经增长点。

目前,UPR行业呈现出五大流向和热点:一是持续增长的玻璃钢复合材料行业认知度的提高,拉动了低成本、通用型树脂和高性能、共性化的树脂市场急剧上升。

突出反映在邻苯型缠绕树脂、抽真空树脂、SMC/BMC树脂、拉挤树脂、涤纶和对苯改性树脂市场的全面拓展。

此外,高性能玻璃钢复合材料产品,如风机叶片、电器开关、电力元器件、脱硫、高速列车内外装饰结构件、水上各类豪华游艇、高级工作艇、运动艇等市场需求,又使间苯型、环氧乙烯基酯型的抽真空树脂、SMC/BMC树脂等快速增长,呈现了树脂市场的“两头热”。

以天马、天津合材、费隆、华昌为代表的国企改制企业,以亚邦、天和为代表的国内大型民营企业,以华科、天马瑞盛为代表的国内科技型企业,以DSM、华日、长兴、亚什兰、昭和、上纬为代表的外资企业,在国内UPR大舞台上各领风骚。

其次个流向和热点是浇铸型树脂进展迅猛。

前几年,浇铸型树脂工艺品在面临海外市场疲软的状况下,急转向国内建筑装饰装修市场,大批量工艺品、雕塑进入楼堂馆所和高档商场。

浇铸型人造石的技术提升,已从面广量大的台面板走向机械化成型的人造大理石和人造石英石面板,大量应用于墙面饰材和地面材料。

2021年聚苯乙烯行业分析报告

2021年聚苯乙烯行业分析报告2021年2月目录一、行业主管部门、监管体制以及主要法律法规及政策 (5)1、行业主管部门、监管体制 (5)2、主要政策 (6)3、主要法律法规 (9)4、近期法律法规、行业政策变化及其的影响 (9)(1)《战略性新兴产业重点产品和服务指导目录(2016版)》 (9)(2)《关于印发禁止洋垃圾入境推进固体废物进口管理制度改革实施方案的通知》 (10)(3)《固体废物污染环境防治法》 (11)二、行业发展概况 (14)1、全球聚苯乙烯发展概况 (15)2、我国聚苯乙烯发展概况 (16)三、行业上下游发展状况 (18)1、上游行业状况 (18)(1)国内苯乙烯产业近年来发展迅速,产、销量齐增 (20)(2)国内苯乙烯厂商主要集中于东部沿海地区 (20)(3)苯乙烯的价格波动较大 (22)(4)苯乙烯行业的未来发展趋势将由卖方市场向买方市场转变,供需格局将发生较大变化 (22)(5)苯乙烯期货上市,有利于本行业套期保值、对冲价格波动,降低经营风险 (23)2、下游行业状况 (23)(1)玩具产业 (24)(2)电子电器 (25)①家用电器 (26)②LED照明 (28)(3)日用塑料制品 (28)(4)塑料包装行业 (30)(5)医用塑料制品 (31)四、行业特点 (32)1、产需持续增长,但尚不能完全自足 (32)2、低端产品竞争激烈、高端产品不足,存在结构性问题 (33)3、技术研发投入不足 (34)五、行业发展趋势 (35)1、加大研发投入,尤其是聚苯乙烯的改性研究及工艺创新,提升产品档次、质量稳定性并降低生产成本 (35)2、不断拓展产品的应用领域及场景 (35)3、向下游产业的延伸与拓展将成为行业新的利润增长点 (36)4、向其他合成树脂领域拓展,实现多样化经营 (36)六、行业竞争格局 (37)1、行业竞争格局和市场化程度 (37)2、行业主要企业 (38)(1)宜宾天原集团股份有限公司 (40)(2)惠州仁信新材料股份有限公司 (40)(3)宁波长鸿高分子科技股份有限公司 (41)(4)星辉环保材料股份有限公司 (41)3、细分市场供求情况 (41)(1)HIPS产品市场供求状况及竞争格局、市场容量和变化趋势 (41)(2)GPPS产品市场供求状况及竞争格局、市场容量和变化趋势 (43)七、行业主要进入壁垒 (45)1、品牌与区位壁垒 (45)2、资金与规模壁垒 (45)3、资质及准入壁垒 (46)4、技术壁垒和人才壁垒 (47)八、行业发展面临的机遇与挑战 (48)1、行业面临的机遇 (48)(1)国家产业政策的支持 (48)(2)进口替代效应促进行业的发展 (48)(3)环保政策的趋严以及禁止进口“废塑料”有利于行业的长远、健康发展 (49)(4)下游的持续发展推动行业的需求增加及产品结构优化 (50)(5)国内苯乙烯产量的持续增加,原材料的供应充足是行业长远发展的有力保障51 (6)聚苯乙烯经过多年的发展呈工程化、高性能化趋势,在部分领域可替代工程塑料,市场空间进一步拓展 (52)2、行业面临的挑战 (52)(1)原材料价格波动的影响 (52)(2)行业整体对新技术、新产品的创新力度不足 (53)(3)人才匮乏,制约了行业的发展 (53)聚苯乙烯作为基础化工材料,系塑料工业的基础材料之一,广泛应用于电子电器、玩具、日用塑料制品、塑料包装、建材、医疗器械等国民经济多个领域,与日常生活息息相关。