出口成本核算表样本

出口成本预算表(样本)

出口成本预算表(样本)

出口成本预算表(样本)

编号:

日期:

商品名称及规格:

供货单位:出口国家/地区:买方:出口报价:成交数量:当日汇率:

第二篇:出口成本预算表 700字

出口成本预算表

编号:

日期:

商品名称及规格:

供货单位:出口国家/地区:买方:出口报价:成交数量:当日汇率:装卸口岸/地点:从至经由

复核:

注:

1.进货费用??指内陆货交外贸公司前的运输、保险等费用。

商品流通费则特指外贸公司在

出口商品进货交接之后至出口启运之前这段过程发生的费用。

2.运杂费??出口商品在进货交接后至出口启运之前的国内运费、装卸费和其他有关运输的

杂费,包括对港澳地区的出口运杂费。

3.包装费??包括出口商品的包装材料、物料,以及商品原包装的修补、改换等费用。

4.商品损耗??指出口商品在储存、运输过程中的自然损耗。

5.仓储保管费??包括仓租、委托保管、翻仓、挑选、整理等费

用,以及仓库内和仓库间的

搬运费,还有养护等费用。

6.经营管理费用??包括邮电费、广告费、差旅费、样品宣传费、水电费等。

7.流通费用率??指商品流通费占商品流通额的百分比率,实务中一般为商品出口总成本的

8%-10%,起计算公式为:商品流通费率=商品流通费/出口总成本*100%

费用定额率??指国内费用(定额费用)占出口商品进价的百分比,这一比例一般为5%-10%,有的外贸公司为方便计算,采用此方法来核定出口总成本,具体定额率由外贸公司按不同商品的历史经验值研究核定。

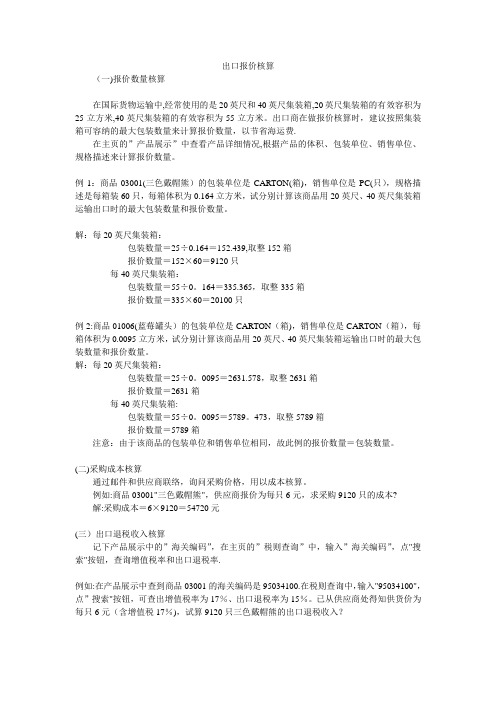

出口报价和成本核算【范本模板】

出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费.在主页的”产品展示”中查看产品详细情况,根据产品的体积、包装单位、销售单位、规格描述来计算报价数量。

例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0。

164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0。

0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0。

0095=5789。

473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算记下产品展示中的”海关编码”,在主页的”税则查询”中,输入”海关编码”,点"搜索"按钮,查询增值税率和出口退税率.例如:在产品展示中查到商品03001的海关编码是95034100.在税则查询中,输入"95034100",点”搜索"按钮,可查出增值税率为17%、出口退税率为15%。

出口报价及出口盈亏率计算

出口报价及出口盈亏率计算一、出口商品的价格构成出口商品的价格构成:出口成本,运费,保险费和利润(如图表)出口成本=商品成本+国内总费用若是专司贸易的出口商,实际购货成本计算如下:实际购货成本=含税采购成本* ((1-出口退税率/(1+增值税率))出口换汇成本核算:出口换汇成本=出口总成本(人民币)/出口外汇净收入(美元)出口换汇成本是衡量外贸企业和进出口盈亏的重要指标,与外汇牌价相比能直接反映出口商品是否盈利。

换汇成本如高于银行外汇牌价,说明出口为亏损;换汇成本低于银行外汇牌价,则说明出口盈利。

出口盈亏率计算:出口盈亏率=出口盈亏额/出口总成本*100%=(出口销售人民币净收入-出口成本/出口总成本*100%二、出口报价FOB报价=(实际购货成本+单位产品国内总费)/(1 -预期利润率 -佣金率)CFR报价=(实际购货成本+单位产品国内总费+单位产品运费)/(1 -预期利润率 -佣金率)CIF报价=(实际购货成本+单位产品国内总费+单位产品运费)/(1– (1+投保加成)*保险费率-预期利润率 -佣金率)出口商品的成本核算出口商品的成本核算主要有两个经济效益指标:A.出口商品换汇成本(换汇率)该指标反映出口商品每取得一美元的外汇净收入所耗费的人民币成本。

换汇成本越低,出口的经济效益越好、计算公式为:出口换汇成本=出口总成本(人民币元)/出口外汇净收入(美元)这里的出口总成本,包括进货(或生产)成本,国内费用(储运、管理,预期利润等,通常以费用定额率表示)及税金。

出口外汇净收入指的是扣除运费和保险费后的FOB外汇净收入。

例:某商品国内进价为人民币7270元,加工费900元,流通费70O元,税金30元,出口销售外汇净收入为11O0美元,则:出口总成本=727O十9O0+7O0+30=8900元(人民币)换汇成本=89O0元人民币/11O0美元=8人民币元/美元B.出口商品盈亏率该指标说明出口商品盈亏额在出口总成本中所占的百分比,正值为盈负值为亏。

出口成本核算

10.04701 =-------------X 100% =10%

100.4701

9

SIFT

上海对外贸易学院

2、CFR价

CFR价=FOB价+F(运费) 运费的计算(海运班轮运费的计算) 海运班轮—件杂货与集装箱 件杂货班轮运费:

班轮运价表 班轮运费由基本运费和附加费构成

10

SIFT

↗经营费用--仓储保管费、国内运输费、

商检费、报关费、 出口领证费、出口捐

税、港口装船费等

各种出口费用→管理费用—各项业务开支

↘财务费用—货款利息、银行费用(手续

费、贴现费等)

5

SIFT

上海对外贸易学院

例 : 出 口 一 批 服 装 , 每 件 进 价 人 民 币 100 元 ( 含 增 值 税 17%),出口定额费用率(各种出口费用)为15%,退税 率17%,出口商预期利润10%。当时,人民币对美元的 汇率(买入价)为US$1=RMB¥8.00,试求该商品的FOB报 价、换汇成本和盈亏额。

=CIF(1+投保加成率)X保险费率

17

SIFT

上海对外贸易学院

七、佣金和折扣

(一)含义和作用 (二)表示方法

含佣价 折扣价 净价

18

SIFT

上海对外贸易学院

(三)计算方法

1、折扣 US$200 Per doz. CIF New York less 2% discount

现价=原价 - 原价 X 折扣率 =原价 X(1 - 折扣率) =200 X(1 - 2%) =196

(1)出口商品总成本(退税后)=出口商品进价(含增值税)+定额 费用—出口退税收入

(2)定额费用(各种出口费用)----直接及应分摊的经营费用、管理 费用和财务费用,有的企业按定额费用率计算,如: 定额费用=出口商品进价X定额费用率

出口成本核算和三种常用价格的换算

11

总重量:0.08X100=8 M/T 总体积:(1X0.4X0.25)X100=10 CU.M 应按尺码(M)计收 公式:运费 = 每运费吨基本运费(1+附加费率)

X 计费数量 + 每运费吨附加费 X 计费数量 =100(1+10%)X10+10X10 =1,100+100=1,200美元

4

100

100

❖ 退税收入=---------- X 退税率==---------- X 17%

1+ 增值税率

1 + 17%

= 14.5299

❖ 出口总成本(退税后)= 100 X (1+ 15%)- 14.5299

= 115-14.5299= 100.4701

100.4701 X (1+ 10% )

100.4701

上海对外贸易学院

7

2、CFR价

CFR价=FOB价+F(运费)

❖ 运费的计算(海运班轮运费的计算)

❖ 海运班轮—件杂货与集装箱

❖ 件杂货班轮运费:

上海对外贸易学院

班轮运价表

班轮运费由基本运费和附加费构成

8

(1)基本运费

基本运费的计算标准: ❖ 按货物的毛重(重量吨)—W ❖ 按货物的体积(尺码吨)—M

13.81

上海对外贸易学院

6

盈亏额= FOB出口外汇净收入X 银行外汇买入价 -出口商品总成本(退税后)

= 110.51711- 100.4701= 10.04701(10.05)

110.51711-100.4701 盈亏率=---------------------X 100%

100.4701

出口商品成本核算与盈亏的确定

二、出口盈亏核算的几个指标

出口总成本(人民币) 1、出口换汇成本 = ——————————————

FOB出口外汇净收入(美元)

出口总成本 =实际采购成本价 + 国内费用

出口销售外汇净收入 =FOB净价=CIF价格-海运费-保险费

分析:出口换汇成本 <外汇牌价 出口换汇成本 >外汇牌价

说明盈利 说明亏损ห้องสมุดไป่ตู้

学习任务三

商品成本核算与价格的确定

一、出口价格核算

价格一般由成本、费用和利润三部分构成

价格=成本+费用+预期利润 FOB价=实际采购成本+国内费用+预期利润 CFR价=实际采购成本+国内费用+预期利润+出口运费 CIF价=实际采购成本+国内费用+预期利润+出口运费+保险费

国内费用=国内运费+加工整理费+杂费+利息+经营管理费+仓储费+出口税+ 其他有关费用

出口盈亏额 = ——————

出口总成本

出口盈亏额 = (FOB外汇净收入×银行外汇买入价) — 出口总成本

计算例题二

出口商品共500件,每件报价为10美元CIF伦敦,其中运费 为200美元,保险费为100美元。进价每件为人民币50元,国内 费用定额率为10%,银行美元买入价为8.2650人民币元/美元。

计算例题一

出口商品共500件,每件报价为10美元CIF伦敦,其中运费 为200美元,保险费为100美元。国内进价每件为人民币50元, 费用定额率为10%,银行美元买入价为8.2650人民币元/美元。 试计算出口该批商品是否盈利?

出口换汇成本

出口总成本(人民币) = ——————————————

出口成本预算表(散货+柜货)

#DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0!

#DIV/0! #DIV/0! #DIV/0!

打印时间:2013-11-29...16:26

退税额 毛利润 利润率 采购值/1.17×退税率 序号(21~23)+ 退税额 毛利润÷采购值 9%

#DIV/0!

0.00 0.00 #DIV/0!

#DIV/0!

0.00 0.00 #DIV/0!

#DIV/0!

0.00 0.00 #DIV/0!

#DIV/0!

#DIV/0! #DIV/0! #DIV/0!

3500

3500

3500

0.00

0 0 198 0 0.00 #DIV/0! #DIV/0!

0.00

0 0 198 0 0.00 #DIV/0! #DIV/0!

0.00

0 0 198 0 0.00 #DIV/0! #DIV/0!

#DIV/0!

#DIV/0! #DIV/0! #DIV/0! 0 0.00 #DIV/0! #DIV/0!

柜货款项,散货不需填写 350 FALSE FALSE 400 400 0 350 FALSE FALSE 400 400 0

1800元/票 采购值的 25% 公司利润的 1.0% 采购值的 序号(20~23) × 11.0% (采购值+1~24)*1.1*0.125%;最低200

1800

1800

1800

#DIV/0!

#DIV/0! #DIV/0! #DIV/0! 0 0.00 #DIV/0! #DIV/0!

#DIV/0!

#DIV/0! #DIV/0! #DIV/0! 0 0.00 #DIV/0! #DIV/0!

出口成本核算和三种常用价格的换算PPT(30张)

包箱费率的计费方法: FAK包箱费率(Freight for all kinds); FCS包箱费率(Freight for class); FCB包箱费率(Freight for class and basis);

15

SIFT 上海对外贸易学院

2、CFR价与CIF价的换算

(1)CFR价换算成CIF价 CFR价

4

SIFT 上海对外贸易学院

例:出口一批服装,每件进价人民币100元(含增值税 17%),出口定额费用率(各种出口费用)为15%,退税 率17%,出口商预期利润10%。当时,人民币对美元的 汇率(买入价)为US$1=RMB¥8.00,试求该商品的FOB报 价、换汇成本和盈亏额。

5

SIFT 上海对外贸易学院

=---------- = RMB¥7.28/US$ 13.81

7

SIFT 上海对外贸易学院

盈亏额= FOB出口外汇净收入X 银行外汇买入价 -出口商品总成本(退税后)

= 110.51711- 100.4701= 10.04701(10.05)

110.51711-100.4701 盈亏率=---------------------X 100%

21

SIFT 上海对外贸易学院

净价改报含佣价:

原报价:US$97.00 per doz. CIF New York

现改报:CIFC3% New York

净价

97

含 佣 价 = ---------------- = ----------- = 100

1-佣金率

1 - 3%

现报价为:US$100.00 per doz. CIFC3% New York

•

13、时间,抓住了就是黄金,虚度了就是流水。理想,努力了才叫梦想,放弃了那只是妄想。努力,虽然未必会收获,但放弃,就一定一无所获。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

出口成本核算表样本公司内部编号:(GOOD-TMMT-MMUT-UUPTY-UUYY-DTTI-

出口价格核算

采购成本:170元人民币/个(含增值税)

出口费用:单位商品出口的包干费约为:¥

件杂货/拼箱海运费率为:(计费标准“M/ W”)US$(每吨运费)

出口定额费率为:(按采购成本计)%

垫款周期为:30天

银行贷款年利率为:(1年按360天计)%

海运货物保险费率为:%

投保加成率为:%

增值税率为:%

出口退税率为:%

国外客户的佣金为:(按报价计)%

银行手续费率为:(按报价计)%

汇率为:(1美元兑换人民币)¥

预期利润:销售利润率为:%

(2)计算要求:每一步计算都保留4位小数,且四舍五入。

计算的每一步都填在下列表中。

FOB报价、CFR报价和CIF报价均为美元/个。

参考答案。