商品类别税率一览表

2023年最新消费税法税率表及其新旧税目税率对比表

2023年最新消费税法税率表及其新旧税

目税率对比表

1. 引言

本文档旨在提供2023年最新消费税法税率表及其新旧税目税率对比表,以便人们了解最新的消费税税率信息。

以下是针对各项税目的详细说明。

2. 新消费税法税率表

3. 旧消费税法税率对比表

4. 分析和结论

根据最新的消费税法,2023年的税率表相比旧税率表有所调整。

香烟和酒类的税率都有所增加,分别增加了2%和5%。

碳酸饮料的税率也增加了2%,而糖果和巧克力的税率增加了2%。

这些调整表明政府对某些高消费税产品的征税进行了调整,旨在鼓励更健康的

消费选择。

5. 结论

本文档提供了2023年最新消费税法税率表及其新旧税目税率

对比表,使人们能够了解最新的消费税法规定。

这些信息对于企业

和个人来说可能具有重要意义,帮助他们合理规划财务和消费决策。

注意:本文档提供的税率信息仅供参考,具体税率可能根据实

际法规的变化而有所调整。

请在实际操作中咨询相关法律和税务专

业人士以获取最准确的税率信息。

最新各行业税率表讲解

最新各行业税率表讲解一、增值税1.税率17%适用于销售或进口货物、提供加工、修理修配劳务、提供有形动产租赁服务。

2.税率13%适用于粮食、食用植物油、自来水、暖气、天然气、图书、报纸、杂志、饲料、化肥、农药、农机、农膜、农业产品以及国务院规定的其他货物。

3.税率0%适用于出口货物及其他未列举的货物。

二、企业所得税4.税率25%适用于居民企业和在中国境内设有机构、场所的非居民企业。

5.优惠税率(1)小型微利企业:年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

(2)国家重点扶持的高新技术企业:减按15%的税率征收企业所得税。

(3)技术先进型服务企业:减按15%的税率征收企业所得税。

三、个人所得税6.税率3%-45%适用于居民个人综合所得、经营所得以及国务院规定的其他所得。

7.费用扣除标准(1)工资薪金所得:每月不超过5000元,可扣除继续教育支出、子女教育支出、住房贷款利息支出和住房租金支出等与取得工资薪金有关的税前扣除项目。

(2)经营所得:每月可扣除经营费用、工资薪金和个体工商户业主费用等与取得经营有关的税前扣除项目。

(3)稿酬所得:每篇稿件可扣除费用不超过400元或收益的20%。

(4)特许权使用费所得:每月可扣除费用不超过800元或收益的20%。

四、其他税种8.房产税(1)税率1.2%适用于城市、县城、建制镇和工矿区的房产,持有房产的单位和个人。

(2)优惠税率A. 国家机关、人民团体和军队自用的房产免征房产税。

B. 由国家财政部门拨付事业经费的单位自用的房产免征房产税。

C. 托儿所、幼儿园和养老院占用的房产免征房产税。

D. 房屋大修停用在半年以上的,经纳税人申请,主管税务机关审核,可给予1至2个月的免税期。

9.车船税(1)适用范围:包括车辆和船舶。

增值税税率表

增值税税率表1. 背景介绍增值税是一种按照货物或服务增值额计算征税的税收制度,是国家税收体系的重要组成部分。

增值税税率表是对不同类别的商品和服务所适用的增值税税率进行明确规定和归类的表格,它对于纳税人和监管部门都具有重要的参考价值。

2. 增值税税率根据国家税务总局的规定,增值税税率分为三档,分别是17%、11%和6%。

不同的税率适用于不同的商品和服务,具体如下:2.1. 17%税率17%税率适用于一般纳税人销售的大部分货物和服务,包括但不限于:•日常消费品:食品、饮料、衣物、鞋帽、家电、文具等;•服务行业:旅游、酒店、餐饮、娱乐、交通运输等。

2.2. 11%税率11%税率适用于部分特定行业和商品,包括但不限于:•农产品:谷物、蔬菜、水果、畜产品等;•部分生活服务:修理维护、美容美发、家政服务等。

2.3. 6%税率6%税率适用于少数几类生活必需品和公共服务,包括但不限于:•特定医疗用品:药品、医疗器械等;•出版物:图书、报纸、杂志等;•电力、天然气等公共事业服务。

3. 纳税人的义务作为纳税人,需按照相应税率计算和缴纳增值税。

具体的纳税义务包括:•出具增值税专用发票;•确认纳税期限;•按规定报送增值税纳税申报表;•缴纳增值税款项。

在计算增值税时,纳税人需要注意以下几点:•纳税人应当准确计算销售额及购买成本;•根据不同的税率计算增值税税额。

4. 增值税税率调整增值税税率是国家根据经济情况和政策需要进行调整的。

例如,2018年5月1日,我国将增值税税率由17%和11%分别降低为16%和10%,并新增了6%税率。

这一调整旨在促进经济发展,减轻企业负担。

5. 总结增值税税率表是一项重要的税收政策工具,对于纳税人和监管部门来说都具有重要意义。

纳税人需要确保自己按照适用的税率计算和缴纳增值税,以避免违反税收法规。

监管部门则需要根据税率表对纳税人的行为进行监督和审查,确保税款的公正征收和使用。

各税种税率分类对照表

1.2% 出售价-购入价

5 房产税

以房屋为征税对象,向房屋产权所 有人征收

12%

租金

4% 个人租金或企事业单位、团体租

给个人

6

契税

不动产所有权转移,产权承受人为 契税纳税人

3%至5%

国有土地使用权出让、土地使用权出让(不含农村集体土地承包经营权

的专人)、 房屋买卖、房屋赠与、房屋交换

大城市 1.5-30元 每平方米

扣除数5

超过100%至200%的部分 税率50%

扣除数15

超过200%的部分 税率60% 扣

除数35

财产租赁合同、仓储保管合同、财 产保险合同、 AB股股权转让书据 1‰

(卖方交税)

加工承揽合同、建设工程勘察设计 合同、货物运输合同、产权转移书 0.5‰

据、营业账簿中记载资金的账簿

9 印花税

购销合同、建筑安装工程承包合同 、技术合同

付的金额-开发成本-开发费用-相关

税费-(开发成本+开发费用)*10%-

(开发成本+开发费用)*20%

土地增值税纳税额=房地产转让收入-

扣除项目金额

增值率=土地增值税纳税额/扣除项目

8 土地增值 转让国有土地使用权、地上建筑物 金额*100%

税

及其附着物0%

扣除数0

超过50%至100%的部分 税率40%

各税种税率分类对照表(简)

序号 税种

征收对象

税率

13% 农机品、日用品、精神用品、二

甲醚

出口退税,除:原油、柴油、新闻纸

1

增值税

销售有形动产,提供加工修理修配 、糖、援外货物

劳务

3% 小规模纳税人

4%减半征收 销售自己使用过的固定 资产

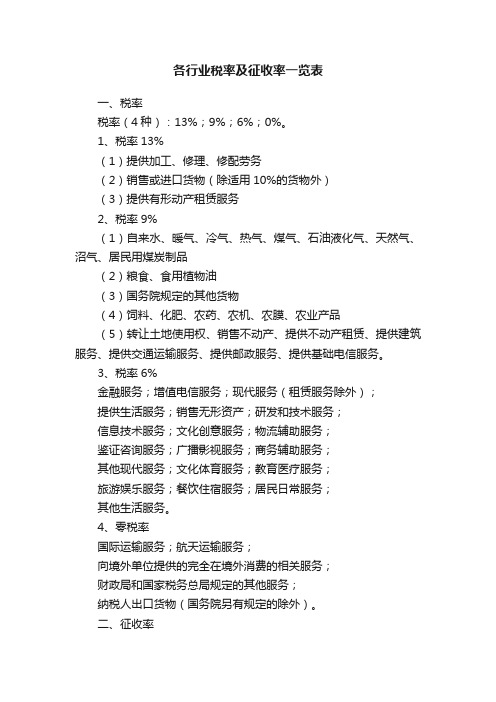

各行业税率及征收率一览表

各行业税率及征收率一览表一、税率税率(4种):13%;9%;6%;0%。

1、税率13%(1)提供加工、修理、修配劳务(2)销售或进口货物(除适用10%的货物外)(3)提供有形动产租赁服务2、税率9%(1)自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气、居民用煤炭制品(2)粮食、食用植物油(3)国务院规定的其他货物(4)饲料、化肥、农药、农机、农膜、农业产品(5)转让土地使用权、销售不动产、提供不动产租赁、提供建筑服务、提供交通运输服务、提供邮政服务、提供基础电信服务。

3、税率6%金融服务;增值电信服务;现代服务(租赁服务除外);提供生活服务;销售无形资产;研发和技术服务;信息技术服务;文化创意服务;物流辅助服务;鉴证咨询服务;广播影视服务;商务辅助服务;其他现代服务;文化体育服务;教育医疗服务;旅游娱乐服务;餐饮住宿服务;居民日常服务;其他生活服务。

4、零税率国际运输服务;航天运输服务;向境外单位提供的完全在境外消费的相关服务;财政局和国家税务总局规定的其他服务;纳税人出口货物(国务院另有规定的除外)。

二、征收率征收率(2种):3%;5%。

1、税率3%增值税征收率统一为3%(财政部和国家税务总局另有规定的除外)建筑业老项目简易征收率为3%;小规模纳税人增值税征收率为3%;纳税人销售旧货、小规模纳税人(不含其他个人)以及符合规定的一般纳税人销售自己使用过的固定资产,可依3%征收率减按2%征收增值税。

2、税率5%(1)销售不动产:1)一般纳税人销售其 2016 年 4 月 30 日前取得的不动产,可以选择适用简易计税方法,按照 5% 的征收率计算应纳税额;2)小规模纳税人销售其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),按照 5% 的征收率计算应纳税额;3)房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法的按照 5% 的征收率计税;4)房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按照 5% 的征收率计算应纳税额;5)其他个人销售其取得(不含自建)的不动产(不含其购买的住房),按照 5% 的征收率计算应纳税额。

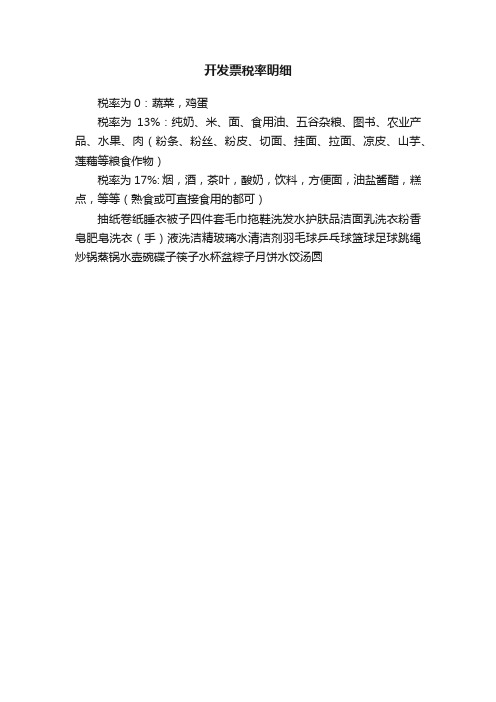

开发票税率明细

抽纸卷纸睡衣被子四件套毛巾拖鞋洗发水护肤品洁面乳洗衣粉香皂肥皂洗衣(手)液洗洁精玻璃水清洁剂羽毛球乒乓球篮球足球跳绳炒锅蒸锅水壶碗碟子筷子水杯盆粽子月饼水饺汤圆

抽纸卷纸睡衣被子四件套毛巾拖鞋洗发水护肤品洁面乳洗衣粉香皂肥皂洗衣手液洗洁精玻璃水清洁剂羽毛球乒乓球篮球足球跳绳炒锅蒸锅水壶碗碟子筷子水杯盆粽子月饼水饺汤圆

开发票税率明细

税率为0:蔬菜,鸡蛋

税率为13%:纯奶、米、面、食用油、五谷杂粮、图书、农业产品、水果、肉(粉条、粉丝、粉皮、切面、挂面、拉面、凉皮、山芋、莲藕等粮食作物)

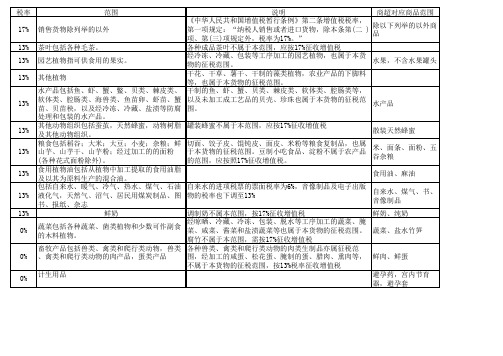

商品税率表

自来水的进项税票的票面税率为6%,音像制品及电子出版 物的税率也下调至13%

自来水、煤气、书、 音像制品

鲜奶

调制奶不属本范围,按17%征收增值税

鲜奶、纯奶

蔬菜包括各种蔬菜、菌类植物和少数可作副食 的木料植物。

经晾晒、冷藏、冷冻、包装、脱水等工序加工的蔬菜、腌 菜、咸菜、酱菜和盐渍蔬菜等也属于本货物的征税范围。 腐竹不属于本范围,需按17%征收增值税

税率 17% 13% 13% 13%

13%

13% 13% 13% 13% 13% 0%

0% 0%

范围

说明

商超对应商品范围

销售货物除列举的以外

《中华人民共纳税人销售或者进口货物,除本条第(二 ) 项、第(三)项规定外,税率为17%。”

除以下列举的以外商 品

蔬菜、盐水竹笋

畜牧产品包括兽类、禽类和爬行类动物,兽类 各种兽类、禽类和爬行类动物的肉类生制品亦属征税范

、禽类和爬行类动物的肉产品,蛋类产品

围,经加工的咸蛋、松花蛋、腌制的蛋、腊肉、熏肉等, 鲜肉、鲜蛋

不属于本货物的征税范围,按13%税率征收增值税

计生用品

避孕药,宫内节育

器,避孕套

软体类、腔肠类、海兽类、鱼苗卵、虾苗、蟹 苗、贝苗秧,以及经冷冻、冷藏、盐渍等防腐

以及未加工成工艺品的贝壳、珍珠也属于本货物的征税范 围。

水产品

处理和包装的水产品。

其他动物组织包括蚕茧,天然蜂蜜,动物树脂 罐装蜂蜜不属于本范围,应按17%征收增值税 及其他动物组织。

散装天然蜂蜜

粮食包括稻谷;大米;大豆;小麦;杂粮;鲜 山芋、山芋干、山芋粉;经过加工的的面粉 (各种花式面粉除外)。

茶叶包括各种毛茶。

各种成品茶叶不属于本范围,应按17%征收增值税

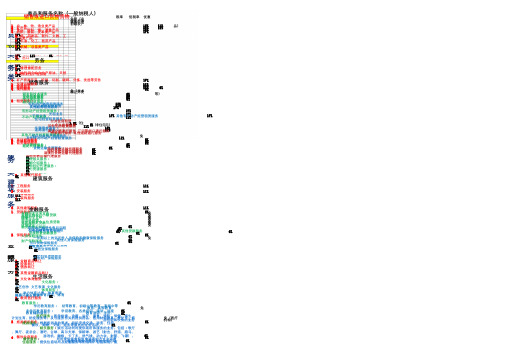

商品和服务增值税税率汇总表

商品和服务名称(一般纳税人)销售或进口货物货物 税率 低税率 优惠免税(农 业生产者 销售自产初级农产 1、农、林、牧、渔业类产品17% 11% 品) 2、矿产品 17% 11% 3、食品、饮料、烟、酒类产品 17% 4、纺织、服装、皮革类产品17%货 5、木制品、家具类产品 17% 6、纸、印刷品、软件、文教、工艺品类产品17% 7、石油、化工、医药产品17% 物 8、金属及非金属制品 17% 9、机械、设备类产品17% 类 10、电力、热力、水、燃气类产品17% 11% 6%11、出口免 劳务劳 务 1、加工劳务 17% 2、修理修配劳务17% 3、油气田企业为生产原油、天然气提供的生产性劳务17% 类 4、矿产资源开采、挖掘、切割、破碎、分拣、洗选等劳务17%销售服务 1、交通运输服务 11%2、邮政服务 11%3、电信服务 11% 6%4、现代服务: 6% 免(技术 转让开发 研发和技术服务 6%等)信息技术服务 6% 文化创意服务 6% 物流辅助服务6%5、租赁服务: 融资租赁服务: 有形动产融资租赁服务 17% 不动产融资租赁服务 11%其他融资租赁服务 17%有形动产经营租赁服务: 17% 光租业务 17%干租业务 17% 其他有形动产经营租赁服务17%不动产经营租赁: 11% 住宅经营租赁服务: 公共住房租赁1.5%(住个人出租住房 5%(非住宅宅)其他住房租赁服务 11% 车辆停放服务:17% 道路通行服务:17%高速公路通行服务 江河等闸口通行服务桥梁通行服务 其他道路通行服务 其他不动产经营租赁服务:军队空余房产租赁服务 免其他情况不动产经营租赁服务 11% 6、鉴证咨询服务 6% 7、广播影视服务 6% 8、商务辅助服务 6%企业管理服务: 6% 经纪代理服务: 6%货物运输代理服务: 6%国内货物运输代理服务 6% 国际货物运输代理服务6% 港澳台货物运输代理服务 6%服 务 其他货物运输代理服务 6% 代理报关服务:6% 婚姻介绍服务:6% 其他经纪代理服务:6% 人力资源服务 6% 类安全保护服务6% 9、其他现代服务 6% 建筑服务 建 1、工程服务 11% 筑 2、安装服务 11%服3、修缮服务11% 4、装饰服务11% 务 5、其他建筑服务 11%金融服务 1、贷款服务 6%金融同业往来业务 免金融机构农户小额贷款 免国家助学贷款 免国债 免地方政府债 免住房公积金个人住房贷款 免 外汇局外汇贷款 免 统借统还 免融资性售后回租:6%有形动产融资性售后回租 6% 不动产融资性售后回租 6% 其他融资性售后回租6% 其他贷款服务6% 直接收费金融服务6% 2、保险服务 6%人身保险服务 6% 一年期以上的返还性人身保险和健康保险服务免其他人身保险服务 6% 财产保险服务 6%出口货物保险服务6% 金 机动车交通事故责任强制保险服务 6% 农牧业保险服务6% 融 服 国际航运保险服务6%其他财产保险服务6% 3、金融商品转让 6% 4、股票转让6% 5、债券转让6%务 6、外汇转让6% 7、其他金融商品转让6% 生活服务1、文化体育服务 6% 文化服务:6% 文艺创作 文艺表演 文化服务6% 体育服务:6% 举办体育比赛、体育表演、体育活动,提供体育训练、体育指导、体育管理 6%2、教育医疗服务 6% 教育服务: 6%学历教育服务: 初等教育、初级中等教育、高级中等 教育、高等教育 免非学历教育服务: 学前教育、各类培训、演讲、讲座 6% 教育辅助服务:教育测评、考试、 6% 医疗服务:医学检查、诊断、治疗、康复、预防、保健、接生、 计划生育、防疫服务等,及与服务有关的提供药品、医用材料器具、救护车、病 免(医疗 房住宿和伙食的业务 机构)3、旅游娱乐服务 6% 旅游服务:根据旅游者的要求,组织安排交通、游览、住宿、餐饮、购物、文娱、商务等服务的业务活动。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

商品税率一览表

为统一执行税收政策,规范茶叶税收征管工作,维护税法的严肃性,根据税收法规的有关规定和全省流转税工作会议精神,现对毛茶和精制茶的划分问题明确如下:

一、毛茶和精制茶的划分。

茶叶是指以采白茶树上的嫩芽和梗叶经加工制成的产品,因其生产工艺和加工程度的不同划分为毛茶和精制茶。

毛茶,是指从茶树上采摘下来的鲜叶和嫩芽经吹干、揉拌、发酵、烘干等简单工序初制的,且销售价格较低的茶叶。

包括绿毛茶、红毛茶、乌龙毛茶、白毛茶、黑毛茶等各类毛茶。

精制茶,是指将毛茶再经筛分、风选、拣剔、碎块、干燥、匀堆、包装、装箱等一定机械加工工序精制而成的茶叶和用茶鲜叶直接经上述机械加工工序连续加工的茶叶。

包括绿茶、红茶、花茶、乌龙茶、速溶茶、袋泡茶、普洱茶、紧压茶(边销茶)以及未经机械加工、以手工方式特别加工的“功夫茶”(高档手工茶)等各种精制茶。

二、根据以上第一条毛茶和精制茶划分的规定,各地在具体执行中应掌握以下几点:

(一)花茶、速溶茶、袋泡茶、普洱茶、保健茶、紧压茶一般都为精制茶。

(二)我省不产乌龙茶、白茶、黑茶、黄茶,进入我省流通的这类茶叶,一般是精制茶。

(三)省产茶叶毛茶(主要是绿毛茶、红毛茶)和精制茶(主要是精制绿叶和精制红茶)严格按第一条规定的工艺划分,具体由县(市)国税局及征收机关严格考察各品种生产工艺后确定。

(四)为了较为准确地划分毛茶和精制茶,茶叶生产者和经营者必须如实填开进销项发票的品名,毛茶和精制茶必须明确属实开具,凡毛茶不填毛茶字样的,一律按精制茶的有关规定征收增值税。

所得税法第八十六条企业所得税法第二十七条第(一)项规定的企业从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税,是指:(一)企业从事下列项目的所得,免征企业所得税: 1.蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植; 2.农作物新品种的选育; 3.中药材的种植; 4.林木的培育和种植; 5.牲畜、家禽的饲养; 6.林产品的采集;7.灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;8.远洋捕捞。

(二)企业从事下列项目的所得,减半征收企业所得税: 1.花卉、茶以及其他饮料作物和香料作物的种植; 2.海水养殖、内陆养殖。

企业从事国家限制和禁止发展的项目,不得享受本条规定的企业所得税优惠。

符合下面税法的规定,对农业生产者自产自销蔬菜的收入免征增值税和企业所得税。

1、增值税:根据《中华人民共和国增值税暂行条例》及《中华人民共和国增值税暂行条例实施细则》的规定,农业生产者销售的自产农产品免征增值税。

a、农业,是指种植业、养殖业、林业、牧业、水产业。

农业生产者,包括从事农业生产的单位和个人。

b、农产品,是指初级农产品,具体范围由财政部、国家税务总局确定。

2、企业所得税:根据《中华人民共和国企业所得税法实施条例》第八十六条企业所得税法第二十七条第(一)项规定的企业从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税,是指:

企业从事下列项目的所得,免征企业所得税:

a、蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;

b、灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;…如果符合上述税法的规定,对农业生产者自产自销蔬菜的收入免征增值税和企业所得税。

增值税资产自销减免办理流程及所需资料

一、提出申请

所需资料:

1、减免备案表(3份);

2、书面申请报告;

3、关于生产经营项目(种植产品目录)、经营状况、生产过程(生产过程最重要,

要详细,写明生产周期)的描述和说明;

4、种植地的产权证明复印件(或租赁合同+出租方的产权证明复印件)

5、种植地所在村委会或、居委会开具的自产自销证明

6、特殊类种植还需资质或准许证等审批材料复印件

7、附种植地照片

8、公司3证复印件

二、税务局受理

三、税务局核查

1.资料是否齐全

2.生产过程描述是否符合要求

3.自产自销是否属实,一般到种植基地实地核查

注意:有些省市自产自销增值税减免一次只能备案一年,隔一年需重新申请备案一次

现在种植农产品国家有相应的补贴政策扶持,具体内容请看下文:

一、项目申报受理单位:供销合作总社、农业综合开发办

项目名称:农业综合开发产业化经营项目、土地治理项

支持范围:种植、养殖基地和设施农业项目;棉花、果蔬、茶叶、食用菌、花卉、蚕桑、畜禽等农产品加工项目;储藏保鲜、产地批发市场等流通设施项目。

资金补助数额:80—160万元

申请申报时间:3月

项目名称:扶持“菜篮子”产品生产项目

支持范围:重点扶持蔬菜(包括食用菌和西甜瓜等种类),适当兼顾果、茶,每个设施基地200亩以上(设施内面积,下同),每个露地基地1000亩以上

资金补助数额:5000元/亩,不超过300万

申请申报时间:7-8月。