外商投资企业最终实际控制人股权结构图样表

2-股权结构图

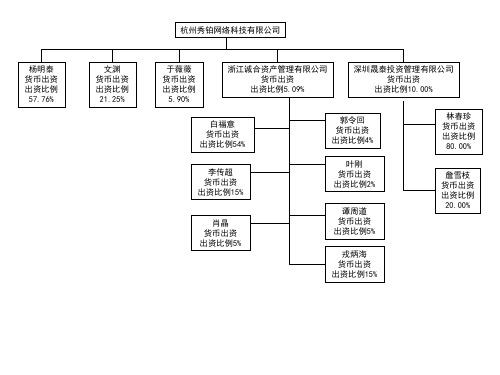

白福意 货币出资 出资比例54% 李传超 货币出资 出资比例15%

郭令回 货币出资 出资比例4% 叶刚 货币出资 出资比例2% 谭周道 货币出资 出资比例5% 戎炳海 货币出资 出资比例15%

肖晶 货币出资 出资比例5%

杭州秀铂网络科技有限公司

杨明泰 货币出资 出资比例 57.76%

Байду номын сангаас

文渊 货币出资 出资比例 21.25%

于薇薇 货币出资 出资比例 5.90%

浙江诚合资产管理有限公司 货币出资 出资比例5.09%

深圳晟泰投资管理有限公司 货币出资 出资比例10.00% 林春珍 货币出资 出资比例 80.00% 詹雪枝 货币出资 出资比例 20.00%

公司股权结构图课件

股权结构

A公司自成立以来,一直保持着 较为稳定的股权结构,主要包 括三个股东:甲、乙、丙,其 中甲为第一大股东,拥有50%

的股权。

甲的影响力

甲作为第一大股东,拥有对公 司的绝对控制权,对公司的战 略决策和经营管理产生深远影

响。

乙和丙的制衡作用

乙和丙作为第二和第三大股东 ,对甲起到一定的制衡作用, 但难以撼动甲的稳固地位。

股权制衡度分析

计算其他股东对第一大股东的制衡度 判断公司的股权制衡是否合理

分析其他股东对第一大股东的制衡能力 针对不同行业特点,确定合理的股权制衡度

股权激励效应分析

分析公司股权激励计划的对象和数量 判断股权激励是否有助于提高公司业绩

计算股权激励对公司业绩的影响 针对不同股权激励方案,提出合理化建议

B公司的股权结构优化之路

不良股权结构带来的 问题

B公司早期股权结构较为混乱,导致 公司治理结构不清晰,股东决策效率 低下,严重制约了公司发展。

股权结构优化的必要 性

为了解决上述问题,B公司决定进行股 权结构优化,以提高公司治理水平和 决策效率。

股权结构优化的具体 措施

B公司采取了一系列措施,包括引进战 略投资者、股份制改造、设立董事会 等,最终实现了股权结构的优化。

影响股权结构的因素

公司发展战略

公司的发展战略对股权结构具有重要影响,不同的战略需要不同的股权结构来支持。

法律法规和监管政策

法律法规和监管政策是影响公司股权结构的外部因素,包括公司法、证券法、税法等。

公司治理结构和治理机制

公司治理结构和治理机制是影响公司股权结构的内部因素,包括董事会构成、高管激励、信息披露等。

建立有效的公司治理机制

完善董事会制度

企业的股权架构表模板

企业的股权架构表模板全文共四篇示例,供读者参考第一篇示例:股权结构表是企业内部管理和外部投资者了解企业所有权结构的重要工具。

它展示了企业股权的所有者及其所持股份的比例,可以帮助投资者和管理层了解企业的控制权分布情况、股东互动关系、公司治理结构等重要信息。

在制作股权结构表时,应包括股东姓名、持股比例、股份类型、发行日期等内容,以清晰地展现企业的股权关系。

以下是一个关于企业股权结构表模板的示例:| 股东姓名| 持股比例| 股份类型| 发行日期|| ---------- | --------- | -------- | ---------- || A 公司| 30% | 普通股| 2020-01-01 || B 公司| 25% | 优先股| 2019-05-15 || C 公司| 20% | 普通股| 2018-09-20 || D 先生| 15% | 普通股| 2017-11-11 || E 女士| 10% | 普通股| 2016-03-30 |股权结构表的内容和格式可以根据实际情况进行调整和修改。

在制作股权结构表时,应该保持信息的真实、准确和完整,避免出现遗漏或错误的情况。

股权结构表的更新也是非常重要的,随着企业的运营和发展,股东结构可能会发生变化,因此应该及时更新股权结构表,确保信息的及时性和有效性。

股权结构表是企业管理和投资者了解企业所有权结构的重要工具,通过制作一份清晰、准确的股权结构表,可以帮助企业管理层更好地了解公司的控制权分布情况,为公司的战略发展和决策提供重要参考依据。

第二篇示例:股权架构表是企业股权结构的一种清晰展示方式,可以帮助投资者、管理层和其他利益相关者更好地了解企业的股权分布情况。

通过股权架构表,可以直观地看出企业的股东情况、股份比例以及各股东之间的关系,有利于企业管理和决策。

下面将为您介绍一份关于企业股权架构表的模板。

一、股权结构概况企业名称:XXX集团注册地点:XX省XX市注册资本:XX亿元股权结构:一般指持有公司的股份的股东和他们所持有的股份比例。

股权架构图

股权架构图股权架构图是指描述企业股权结构的图表,即展示企业中各股东所持股份比例和关系的图形化表达。

下面是一篇关于股权架构图的中文文章。

股权架构图是一种以图表形式展示企业股权历史演变和当前股权结构的工具。

通过股权架构图,我们可以清晰地看到企业股东之间的持股比例、股权走向等信息。

这对于企业管理者、投资者以及其他相关利益相关方来说,是非常重要的参考依据。

股权架构图包括三大核心要素:股东、持股比例和股权转让关系。

图表中的每个方框代表一个股东,方框的大小和位置表示股东所持有的股份比例。

股东之间的连接线表示股权转让关系,箭头的方向表示股权的流动方向。

股权架构图可以帮助我们更好地理解一家企业的股权结构。

通过查看股权架构图,我们可以看出一家企业的控制权归属情况。

通常情况下,控制权归属于持有股份最多的股东或者股东联盟。

控制权的归属对于企业的战略决策和经营管理有着重要的影响。

此外,股权架构图还可以帮助我们了解企业的股权走向。

通过观察股权架构图,我们可以看出一家企业的股权是否存在集中化的情况,即某个或几个股东持有较大比例的股份。

如果股权集中度较高,可能会导致企业在战略决策上的困扰,因为少数股东可能会掌握过多的话语权。

股权架构图的编制需要考虑到多种因素。

首先,应该收集各个股东的信息,包括其持股比例、股权转让历史等。

其次,需要确定每个股东之间的股权转让关系,以便正确绘制连接线。

最后,需要绘制图表并标注股东信息,使得整个架构图清晰可见。

总之,股权架构图是一种非常有用的工具,可以帮助我们更好地了解企业的股权结构和股权走向。

通过对股权架构图的分析,我们可以更好地理解企业的控制权归属情况和股权集中度,为企业的战略决策提供参考依据。

(此篇文章不足3000字,故将继续拓展在下一篇中)。

三级股权结构表

三级股权结构表一、三级股权结构概述三级股权结构是指在公司股权结构中,分为股东层、管理层和员工层三个层次。

这种结构旨在通过分散股权,实现公司治理的平衡和优化,同时激励公司管理层和员工积极参与公司发展。

二、三级股权结构的组成要素1.股东层:股东层是公司的第一大股东,通常拥有公司过半数的股权。

他们负责公司的战略规划和投资决策,对公司的经营和发展具有重大影响。

2.管理层:管理层负责公司的日常运营和决策,包括制定和执行公司战略、管理公司财务、人力资源和业务部门等。

他们需要具备丰富的行业经验和领导能力,以推动公司实现目标。

3.员工层:员工层包括公司全体在职员工,他们通过股权激励计划参与到公司股权结构中。

员工层股权通常为公司二级或三级股权,旨在激励员工为公司发展贡献力量,提高公司整体竞争力。

三、三级股权结构的优势1.分散风险:通过将公司股权分散在多个层级,降低单一股东对公司治理的影响,使公司治理更为稳健。

2.激励员工:员工层股权激励计划有助于提高员工的工作积极性和创新能力,从而提高公司整体竞争力。

3.优化公司治理:三级股权结构有利于实现公司治理的平衡,防止大股东过度控制公司,提高公司决策的公正性和透明度。

四、三级股权结构的实践案例阿里巴巴、腾讯等知名企业曾采用三级股权结构,通过员工持股计划,将公司股权分散在股东层、管理层和员工层。

这种结构在公司发展过程中发挥了积极作用,为公司带来了稳定的发展动力。

五、如何构建三级股权结构1.确定各级股权比例:在构建三级股权结构时,首先要明确各层的股权比例。

股东层要保证对公司有足够的控制权,同时要兼顾其他层的利益。

2.设计激励机制:为管理层和员工层设计合适的激励机制,如股权激励、期权计划等,以激发其积极性和创新能力。

3.完善公司治理结构:在三级股权结构下,公司治理结构要适应新的股权分布,确保各层股东的利益得到充分保障。

六、三级股权结构在我国的发展现状与展望近年来,随着我国资本市场的发展,三级股权结构逐渐受到关注。

股权架构设计实操--海外股权架构

海外股权架构8.1 海外股权架构素描海外股权架构是指境内个人或公司在境外搭建离岸[1]公司,通过离岸公司来控制中国境内或者境外业务的架构。

搭建海外股权架构一般有以下几种目的:为了境外上市;便于海外资本运作比如融资、并购等;为了享受中国某些地区对外资企业的招商引资政策;便利海外资产配置的财富管理;利用海外架构避税;为了开拓境外市场,拓展境外业务。

常见的海外股权架构包括红筹架构和“走出去”投资架构。

以下我们分别进行介绍。

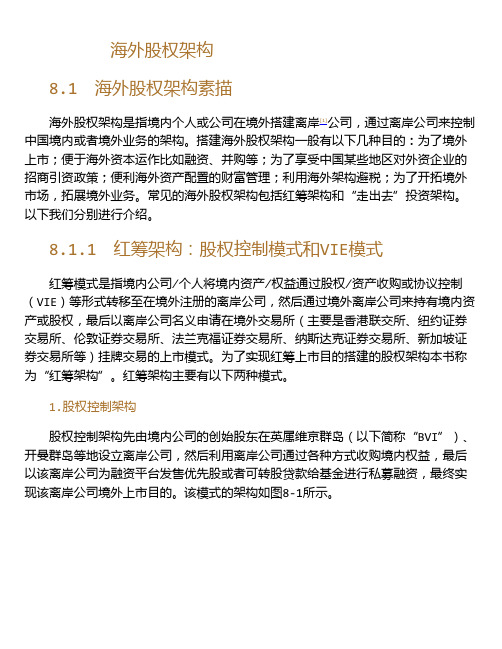

8.1.1 红筹架构:股权控制模式和VIE模式红筹模式是指境内公司/个人将境内资产/权益通过股权/资产收购或协议控制(VIE)等形式转移至在境外注册的离岸公司,然后通过境外离岸公司来持有境内资产或股权,最后以离岸公司名义申请在境外交易所(主要是香港联交所、纽约证券交易所、伦敦证券交易所、法兰克福证券交易所、纳斯达克证券交易所、新加坡证券交易所等)挂牌交易的上市模式。

为了实现红筹上市目的搭建的股权架构本书称为“红筹架构”。

红筹架构主要有以下两种模式。

1.股权控制架构股权控制架构先由境内公司的创始股东在英属维京群岛(以下简称“BVI”)、开曼群岛等地设立离岸公司,然后利用离岸公司通过各种方式收购境内权益,最后以该离岸公司为融资平台发售优先股或者可转股贷款给基金进行私募融资,最终实现该离岸公司境外上市目的。

该模式的架构如图8-1所示。

图8-1 红筹架构之股权控制模式注①:香港(Hong Kong),简称港(HK),全称为中华人民共和国香港特别行政区(HKSAR)。

2.协议控制架构协议控制架构被称为VIE架构。

VIE(variable interest entity),即可变利益实体,又称“协议控制”,是指外国投资者通过一系列协议安排控制境内运营实体,无须收购境内运营实体股权而取得境内运营实体经济利益的一种投资结构。

VIE架构通常用于外国投资者投资中国限制或禁止外商投资领域的运营实体。

同时,VIE架构也是该等境内运营实体实现境外上市常采用的一种投资架构(见图8-2)。

外管局几个文件的说明

外管局几个文件的说明培训讲座时间:2007年8月1日15:30.17:30地点:君合北京总部华润大厦22层第二、三会议室主讲人:国家外汇管理局资本项目管理司投资管理处马少波处长马少波:我们最近发了几个文件,包括75号文,104号文,最近发的106号文,还有商务部关于房地产的50号文,今天来到这里,关于这几个文件给大家答疑解惑。

我在投资处工作了三年多了,几个大的政策我都参与了制定,近二年的不少关于外商投资、境外投资还有关于红筹上市的政策文件,都是我亲自参加起草的。

关于红筹上市的文件,从11号文开始了一个演变过程。

从11号文,29号文,到75号文,最近又发了106号文,对于操作规程做了一些解释。

我们之所以出台这么一些文件,对红筹上市进行规范,是因为我们意识到,如果这条通道不加以监管的话,是一个很大的资本外逃的途径。

所谓的返程投资,实际上就是一个资产转移的一个通道,目前的外汇管理条例中,是没有对其进行处罚的。

以返程投资的名义,进行一种实际上的换股的交易,把资本注入到境外的壳公司。

在《外汇管理条例》的第一条就解释,外汇是包括股票等有价证券的。

但在逃汇的说明里,没有把资本的转移视为逃汇。

最近在商务部的50号文里,第一次把房地产企业的返程投资,不办理登记的,列为逃汇行为。

如果没有办理等记或者补登记的房地产返程投资企业,其汇出利润以及汇出境外的资本,都属于逃汇行为。

其实这一认定不限于房地产企业,其他行业企业都适用同一处罚标准。

在修改中的《外汇管理条例》里,我们也把逃汇的内容增加了一条,违规骗取外商投资企业外汇登记,并且汇出境内利润,汇出境内资本及资金收益的,也被视为逃汇的一种。

我们对资本转移进行的处罚,并不是说在资本汇出当期我们就认定为逃汇,而是在它产生了现金分配的时候,我们才追究其逃汇责任。

法律责任通过《条例》来追究的话,一下就严重了很多。

75号文发布以后,给企业提供了一条红筹上市的通道,这条通道在六部门10号令发布以后又陷于停滞。

(3)公司与实际控制人之间的产权及控制关系的方框图

加加食品集团股份有限公司2012年半年度报告全文 (3)公司与实际控制人之间的产权及控制关系的方框图(4)实际控制人通过信托或其他资产管理方式控制公司□适用√不适用4、其他持股在百分之十以上的法人股东□适用√不适用(四)可转换公司债券情况□适用√不适用14第五节、董事、监事和高级管理人员(一)董事、监事和高级管理人员持股变动姓名 职务 性别 年龄任期起始日期 任期终止日期 期初持股数(股) 本期增持股份数量(股) 本期减持股份数量(股)期末持股数(股)其中:持有限制性股票数量(股)期末持有股票期权数量(股)变动原因是否在股东单位或其他关联单位领取薪酬杨振 董事长;总经理 男 502010年10月15日 2013年10月14日 32,683,920.006,536,784.00 0.0039,220,704.000.000.002011年年度权益分派 否杨子江 董事 男 252010年10月15日 2013年10月14日 16,395,360.003,279,072.00 0.0019,674,432.000.000.002011年年度权益分派 否肖赛平 董事女 492010年10月15日 2013年10月14日18,456,720.003,691,344.00 0.0022,148,064.000.000.002011年年度权益分派 否戴自良 董事;董事会秘书 男 502010年10月15日 2013年10月14日 300,000.0060,000.00 0.00360,000.000.000.002011年年度权益分派 否宋向前 董事 男 412010年10月15日 2013年10月14日9,600.001,920.00 0.0011,520.000.000.002011年年度权益分派 是汤毅 董事男 442010年10月15日 2013年10月14日1,012,920.00202,584.00 0.001,215,504.000.000.002011年年度权益分派是白燕独立董事女 372010年10月15日 2013年10月14日0.000.00 0.000.000.000.00否15刘定华 独立董事男 682010年10月15日 2013年10月14日 0.000.00 0.000.000.000.00否 姚禄仕 独立董事男 502010年10月15日 2013年10月14日 0.000.00 0.000.000.000.00否蒋小红 监事 女 372010年10月15日 2013年10月14日 75,000.0015,000.00 0.0090,000.000.000.002011年年度权益分派否伍雄志 监事 男 372010年10月15日 2013年10月14日 0.000.00 0.000.000.000.00是王彦武 监事女 332010年10月15日 2013年10月14日75,000.0015,000.00 0.0090,000.000.000.002011年年度权益分派 否陈伯球 副总经理男 642010年10月15日 2013年10月14日 450,000.0090,000.00 0.00540,000.000.000.002011年年度权益分派 否刘永交 副总经理男 522010年10月15日 2013年10月14日 450,000.0090,000.00 0.00540,000.000.000.002011年年度权益分派 否成定强财务总监男 572010年10月15日 2013年10月14日375,000.0075,000.00 0.00450,000.000.000.002011年年度权益分派否合计 -- -- -- -- -- 70,283,520.0014,056,704.00 0.0084,340,224.000.000.00-- --董事、监事、高级管理人员报告期内被授予的股权激励情况 □ 适用 √ 不适用(二)任职情况在股东单位任职情况√适用□不适用任职人员姓名股东单位名称在股东单位担任的职务任期起始日期任期终止日期在股东单位是否领取报酬津贴杨振卓越投资执行董事2010年10月17日2013年10月16日否肖赛平卓越投资董事2010年10月17日2013年10月16日是杨子江卓越投资监事2010年10月17日2013年10月16日否宋向前嘉华卓越执行事务合伙人委派代表2010年06月25日2017年06月24日否宋向前嘉华致远执行事务合伙人委派代表2010年08月09日2017年08月08日否宋向前嘉华优势执行事务合伙人委派代表2008年07月31日2015年07月30日否汤毅鼎源投资执行事务合伙人委派代表2011年01月06日2014年01月05日否蒋小红盈盛投资执行董事2010年07月26日2013年07月25日否在股东单位任职情况的说明在其他单位任职情况√适用□不适用任职人员姓名其他单位名称在其他单位担任的职务任期起始日期任期终止日期在其他单位是否领取报酬津贴杨振长沙可可槟榔屋有限公司董事长2012年05月29日2015年05月28日否杨振香港加加集团有限公司董事2009年07月13日2012年07月12日否杨振香港盘中餐粮油集团有限公司董事2011年11月10日2014年11月09日否杨振台湾可可槟榔屋连锁企业集团有限公司董事2009年11月05日2012年11月04日否杨振宁乡县龙田敬老院名誉院长 2007年至今否肖赛平长沙可可槟榔屋有限公司副董事长2012年05月29日2015年05月28日否肖赛平香港加加集团有限公司董事2009年07月13日2012年07月12日否肖赛平香港盘中餐粮油集团有限公司董事2011年11月10日2014年11月09日否肖赛平台湾可可槟榔屋连锁企业集团有限公司董事2009年11月05日2012年11月04日否宋向前北京加华伟业资本管理有限公司董事长2010年04月20日2013年04月19日是宋向前洽洽食品股份有限公司董事2011年07月06日2014年07月05日否汤毅深圳市泛友创业投资有限公司董事长2011年06月05日2014年06月04日是汤毅江苏恒安投资担保有限公司董事长2009年12月26日2012年12月25日否汤毅云南大理喜洲旅游文化创意园有限公司董事长2011年05月18日2014年05月17日否汤毅云南天素投资有限公司董事2012年06月01日2015年05月31日否汤毅苏州船用动力系统股份有限公司董事2011年05月30日2014年05月29日否汤毅众汇投资控股集团有限公司董事2009年10月09日2012年10月08日否白燕中国调味品协会副会长兼秘书长2001年至今是白燕中国调味品经销商会会长 2006年04月至今否白燕全国调味品标准化技术委员会委员兼秘书长2008年01月至今否白燕全国发酵工业标准化技术委员会副主任委员2006年至今否白燕中国调味品协会香辛料专业委员会副主任委员2006年至今否白燕中国调味品协会西餐调味品专业委员会机构负责人2009年06月至今否白燕中国调味品协会水产调味品专业委员会机构负责人2009年06月至今否白燕中国调味品协会调味食品配料专业委员会机构负责人2009年06月至今否白燕江苏恒顺醋业股份有限公司独立董事 2011年 2014年是刘定华湖南大学法学院教授、博导1992年至今是刘定华湖南投资股份有限公司独立董事 2011年11月 2014年11月是刘定华重庆太极实业(集团)股份有限公司独立董事 2012年06月 2015年06月是刘定华岳阳恒立冷气设备股份有限公司独立董事 2011年08月 2014年08月是姚禄仕合肥工业大学管理学院会计系系主任、会计学教授2009年12月至今是姚禄仕合肥工业大学证券期货研究所所长 2007年09月至今否姚禄仕中国会计学会高等工科院校分会秘书长 2011年10月至今否姚禄仕铜陵有色股份有限公司独立董事 2011年10月 2014年10月是姚禄仕皖通科技股份有限公司独立董事2010年06月18日2013年06月17日是姚禄仕鑫龙电器股份有限公司独立董事2010年08月13日2013年08月12日是姚禄仕洽洽食品股份有限公司独立董事2011年06月05日2014年06月04日是伍雄志华彬加华(天津)股权投资基金管理合伙企业(有限合伙)副总裁2010年11月10日2013年11月09日是伍雄志奥瑞金包装股份有限公司董事2011年04月07日2014年01月10日否伍雄志嘉宝莉化工集团股份有限公司董事2011年05月29日2014年05月28日否在其他单位任职情况的说明(三)董事、监事、高级管理人员报酬情况董事、监事、高级管理人员报酬的决策程序公司董事、监事、高级管理人员的报酬方案由公司董事会薪酬与考核委员会通过提案,经公司董事会审议批准,其中董事、监事的报酬需提交公司股东大会审议批准。

公司股权结构表

公司股权结构表

持股数量持股比例序号股东名称

(股)(%)

1北京华融综合投资公司347,631,858 14.78 2北京金昊房地产开发有限公司326,912,586 13.90 3北京金融街投资(集团)有限公司312,246,154 13.28 4厦门华信元喜投资有限公司175,000,000 7.44 5北京金宸星合资产管理有限公司170,000,000 7.23 6大新人寿保险有限公司167,000,000 7.10 7涌金投资控股有限公司119,957,067 5.10 8上海三捷投资集团有限公司117,604,968 5.00 9北京金牛创新投资中心(有限合伙)117,604,968 5.00 10国金鼎兴投资有限公司115,252,869 4.90

11南昌市政公用投资控股有限责任公司103,300,000 4.39 12拉萨亚祥兴泰投资有限公司85,000,000 3.61 13北京广厦京都置业有限公司63,700,000 2.71 14北京兆泰集团股份有限公司30,000,000 1.28 15中建二局第三建筑工程有限公司30,000,000 1.28 16中国二十二冶集团有限公司30,000,000 1.28 17上海完美世界网络技术有限公司27,000,000 1.15 18北京华山弘业股权投资基金(有限合伙)13,888,889 0.59

合计2,352,099,359 100.00。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

外商投资企业最终实际控制人股权结构图参考示例 示例1 某香港自然人a ,独资在我境内设立外商投资企业E 。

示例2 某香港公司A 与境内国有公司B 合资在我境内设立外商投资企业E 。

示例3 某外商投资企业E 拥有境内外A 、B 、C 、d 共4个股东。

a (香港,自然人) E 1.股权关系以实线连接,辅以箭头表示控制与被控制关系

2.国境线以虚线表示,境外主体应注明注册地或国籍

3.注明最终实际控制人的类型,如自然

人、上市公司、国有企业等 a (香港,自然人)

A (香港)

B (国有企业)

50% E 50%

A 为自然人设立的企业,其实际控制

人应追溯至自然人;B 为境内国有/集体企业,可不再追溯。

E d

A ’’ (香港) A (香港)

B ’ (美国,基金) B (美国)

C (意大利)

A ’ (英国) AA (德国,上市公司) 1.非持股关系的,以虚线表示,并标明控制方式。

2. 持股比例相同的投资方,应同时向上追溯。

持股比例不相同的投资方,

仅向上追溯控股一方。

C 、d 、A ’’未控股,不再追溯。

3.AA 为上市公司,不再追溯;B ’为基金,不再追溯。

60% 40% 30% 30% 21%

19% 信托 100% 100% 100%。