业技术经济学实验实验报告

技术经济学实训报告

一、实训背景随着我国经济的快速发展,技术经济分析在各个领域中的应用日益广泛。

为了提高学生的专业素养,培养具备技术经济分析能力的复合型人才,我们学校组织开展了技术经济学实训。

本次实训旨在让学生通过实际操作,深入了解技术经济分析的基本原理和方法,提高学生的实际操作能力和团队协作能力。

二、实训目的1. 使学生掌握技术经济分析的基本理论和方法;2. 培养学生运用技术经济分析方法解决实际问题的能力;3. 提高学生的团队协作能力和沟通能力;4. 激发学生对技术经济领域的兴趣,为今后的学习和工作打下坚实基础。

三、实训内容本次实训主要包括以下内容:1. 技术经济分析的基本原理和方法;2. 技术方案的经济性评价;3. 技术方案的环境影响评价;4. 技术方案的社会效益评价;5. 技术方案的风险评估;6. 技术经济分析软件的应用。

四、实训过程1. 实训前期准备实训开始前,我们组织了动员大会,明确了实训的目的、内容、要求以及考核标准。

同时,我们还邀请了相关领域的专家进行讲座,为学生讲解技术经济分析的基本知识和实践经验。

2. 实训过程实训过程中,我们按照以下步骤进行:(1)小组分组:将学生分成若干小组,每组5-6人,明确各成员职责。

(2)课题选择:各小组根据所学知识和兴趣,选择合适的课题进行深入研究。

(3)资料收集:各小组分工合作,收集与课题相关的资料,包括技术、经济、环境、社会等方面的信息。

(4)分析研究:各小组运用所学技术经济分析方法,对收集到的资料进行分析研究,得出结论。

(5)撰写报告:各小组根据分析结果,撰写技术经济分析报告。

(6)成果展示:各小组进行成果展示,其他小组进行评审。

3. 实训总结实训结束后,我们组织了总结大会,各小组分享实训心得,总结实训过程中的收获和不足。

同时,我们还邀请了专家对实训成果进行点评,为今后的学习和工作提供指导。

五、实训成果通过本次实训,我们取得了以下成果:1. 学生掌握了技术经济分析的基本理论和方法;2. 学生的实际操作能力和团队协作能力得到提高;3. 学生对技术经济领域的兴趣得到激发;4. 学生的综合素质得到提升。

技术经济学的实训报告

一、实训背景随着我国经济的快速发展,技术经济学作为一门新兴的交叉学科,越来越受到重视。

为了提高学生理论联系实际的能力,增强学生的就业竞争力,我校经济与管理学院特组织开展了技术经济学实训活动。

本次实训旨在使学生深入理解技术经济学的基本原理,掌握技术经济分析的方法,提高学生在实际工作中解决技术经济问题的能力。

二、实训目的1. 使学生掌握技术经济学的基本概念、原理和方法;2. 培养学生运用技术经济学理论分析和解决实际问题的能力;3. 提高学生的团队协作能力和沟通能力;4. 增强学生的就业竞争力。

三、实训内容本次实训主要包括以下内容:1. 技术经济学基本理论的学习;2. 技术经济分析方法的应用;3. 实际案例的分析与讨论;4. 技术经济报告的撰写。

四、实训过程1. 理论学习阶段在实训开始前,学生通过自学和课堂讲解,对技术经济学的基本概念、原理和方法进行了系统学习。

教师针对技术经济学中的关键知识点进行了详细讲解,使学生掌握了技术经济学的基本理论。

2. 案例分析阶段教师选取了多个具有代表性的技术经济案例,引导学生运用所学理论进行分析。

在案例分析过程中,学生通过查阅资料、小组讨论等方式,深入了解了案例的背景、技术经济指标、影响因素等,提高了分析问题的能力。

3. 技术经济报告撰写阶段学生根据所学知识,结合实际案例,独立完成了一份技术经济报告。

报告内容包括项目背景、技术经济指标分析、风险评估、投资效益分析等。

在撰写过程中,学生充分发挥了自己的专业素养,提高了写作能力。

4. 交流与总结阶段在实训过程中,学生通过课堂讨论、小组合作等形式,积极交流学习心得,分享实践经验。

教师对学生的报告进行了点评,指出优点和不足,并提出了改进意见。

最后,学生总结了实训过程中的收获,为今后的学习和工作奠定了基础。

五、实训成果1. 学生掌握了技术经济学的基本概念、原理和方法;2. 学生能够运用技术经济学理论分析和解决实际问题;3. 学生的团队协作能力和沟通能力得到了提高;4. 学生的写作能力得到了锻炼。

农业技术经济学实习报告

一、实习背景与目的随着我国农业现代化进程的加快,农业技术经济学作为一门研究农业技术经济效果和资源配置的科学,在农业发展中的重要性日益凸显。

为了深入了解农业技术经济学在实践中的应用,提高自身专业素养,我于2023年7月至8月期间,在XXX农业科技有限公司进行了为期一个月的实习。

本次实习旨在通过实际操作,加深对农业技术经济学理论知识的理解,提高分析农业技术经济问题的能力。

二、实习单位简介XXX农业科技有限公司是一家集农业技术研发、推广、销售为一体的高新技术企业。

公司主要从事农产品种植、加工、销售及农业技术服务,致力于提高农业产值和农民收益。

公司拥有先进的农业技术设备和一支专业的技术团队,在农业技术经济学领域具有较强的实践经验和理论研究能力。

三、实习内容与过程1. 农业技术经济分析在实习期间,我主要参与了以下农业技术经济分析工作:(1)收集整理农业技术经济数据:通过查阅相关文献、调查问卷、实地考察等方式,收集了公司所在地区的农业生产、农产品价格、农业投入等方面的数据。

(2)分析农业技术经济问题:运用所学知识,对收集到的数据进行分析,找出影响农业产值和农民收益的关键因素。

(3)提出改进建议:针对分析结果,提出相应的改进措施,如优化农业产业结构、提高农业技术水平、降低农业投入成本等。

2. 农业技术项目评估在实习期间,我还参与了农业技术项目的评估工作:(1)收集项目相关资料:包括项目背景、技术方案、预期效益等。

(2)评估项目可行性:运用农业技术经济学理论和方法,对项目进行可行性分析,评估项目实施的预期效果。

(3)撰写评估报告:根据评估结果,撰写项目评估报告,为项目决策提供参考。

3. 农业技术培训此外,我还参与了公司组织的农业技术培训活动,为农民朋友讲解农业技术知识,提高他们的农业技术水平。

四、实习收获与体会通过本次实习,我收获颇丰:1. 深入了解了农业技术经济学在实践中的应用,提高了分析农业技术经济问题的能力。

农业技术经济学实验报告

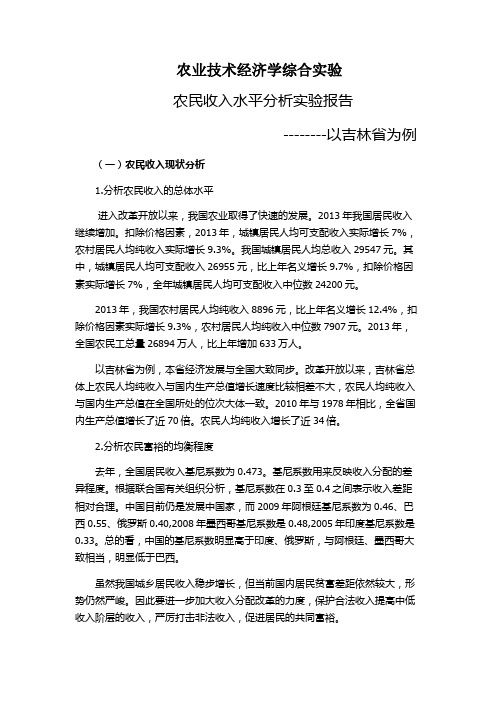

农业技术经济学综合实验农民收入水平分析实验报告--------以吉林省为例(一)农民收入现状分析1.分析农民收入的总体水平进入改革开放以来,我国农业取得了快速的发展。

2013年我国居民收入继续增加。

扣除价格因素,2013年,城镇居民人均可支配收入实际增长7%,农村居民人均纯收入实际增长9.3%。

我国城镇居民人均总收入29547元。

其中,城镇居民人均可支配收入26955元,比上年名义增长9.7%,扣除价格因素实际增长7%,全年城镇居民人均可支配收入中位数24200元。

2013年,我国农村居民人均纯收入8896元,比上年名义增长12.4%,扣除价格因素实际增长9.3%,农村居民人均纯收入中位数7907元。

2013年,全国农民工总量26894万人,比上年增加633万人。

以吉林省为例,本省经济发展与全国大致同步。

改革开放以来,吉林省总体上农民人均纯收入与国内生产总值增长速度比较相差不大,农民人均纯收入与国内生产总值在全国所处的位次大体一致。

2010年与1978年相比,全省国内生产总值增长了近70倍。

农民人均纯收入增长了近34倍。

2.分析农民富裕的均衡程度去年,全国居民收入基尼系数为0.473。

基尼系数用来反映收入分配的差异程度。

根据联合国有关组织分析,基尼系数在0.3至0.4之间表示收入差距相对合理。

中国目前仍是发展中国家,而2009年阿根廷基尼系数为0.46、巴西0.55、俄罗斯0.40,2008年墨西哥基尼系数是0.48,2005年印度基尼系数是0.33。

总的看,中国的基尼系数明显高于印度、俄罗斯,与阿根廷、墨西哥大致相当,明显低于巴西。

虽然我国城乡居民收入稳步增长,但当前国内居民贫富差距依然较大,形势仍然严峻。

因此要进一步加大收入分配改革的力度,保护合法收入提高中低收入阶层的收入,严厉打击非法收入,促进居民的共同富裕。

3. 分析农民收入的发展速度与分析农民收入水平在一定区域范围内所处的地位去年,吉林省农民收入持续较快增长,增长11.5%,实现2001年以来的“十三连增”。

《技术经济学》实训报告

一、实训背景随着我国经济的快速发展,技术经济学作为一门研究技术发展、技术创新与技术经济关系的新兴学科,越来越受到重视。

为了更好地理解和掌握技术经济学的理论和方法,提高实际应用能力,我参加了为期一个月的技术经济学实训课程。

本次实训旨在通过理论学习和实践操作,使我对技术经济学有一个全面、深入的了解,并能够在实际工作中运用所学知识解决相关问题。

二、实训目标1. 掌握技术经济学的理论基础,包括技术发展、技术创新、技术经济分析等方面的知识;2. 学会运用技术经济学的方法和工具,对技术项目进行经济评价和决策;3. 提高实际操作能力,能够独立完成技术经济分析报告;4. 培养团队合作精神,学会与他人沟通协作。

三、实训内容1. 理论学习在实训过程中,我们重点学习了以下内容:(1)技术发展的规律和特点,包括技术生命周期、技术扩散、技术进步等;(2)技术创新的类型、过程和影响因素,如技术创新的源泉、技术创新的扩散等;(3)技术经济分析的基本方法,如成本效益分析、投资回收期分析、净现值分析等;(4)技术政策与技术经济的关系,包括技术政策对技术创新的影响、技术政策对技术经济评价的影响等。

2. 实践操作在理论学习的基础上,我们进行了以下实践操作:(1)分组进行技术项目调研,了解项目背景、技术特点、市场需求等;(2)运用所学方法对技术项目进行经济评价,包括成本效益分析、投资回收期分析、净现值分析等;(3)撰写技术经济分析报告,对项目进行综合评价,并提出相关建议。

四、实训过程1. 实训前期实训前期,我们首先进行了理论课程的学习,掌握了技术经济学的相关理论知识。

随后,我们分组进行技术项目调研,为后续的实践操作奠定了基础。

2. 实训中期实训中期,我们结合所学理论和方法,对调研的项目进行经济评价。

在评价过程中,我们积极思考,相互讨论,不断优化评价方案,力求准确、全面地评价项目。

3. 实训后期实训后期,我们完成了技术经济分析报告的撰写。

实验经济学实验报告

实验经济学实验报告实验经济学实验报告引言:实验经济学是一门研究经济行为和市场机制的学科,通过实验方法来模拟和观察人们在经济环境中的决策行为。

本篇文章将介绍一项关于市场竞争的实验,通过对参与者的行为和结果进行观察和分析,来探讨市场竞争对个体决策和整体市场效果的影响。

实验设计:本次实验采用了标准的双边市场模型,参与者分为买方和卖方两个角色。

实验设置了不同的市场条件,包括市场竞争程度、信息透明度等因素的变化,以观察这些因素对市场价格、交易量和个体决策的影响。

实验过程:在实验开始前,参与者被随机分配为买方或卖方,并获得一定数量的虚拟货币作为交易媒介。

买方和卖方可以根据自己的判断和策略,自由决定买卖的数量和价格。

在实验的不同阶段,我们设置了不同的市场条件。

首先,我们设定了一个完全竞争的市场,所有参与者都可以看到所有其他参与者的出价和需求。

接着,我们引入了不完全信息的条件,只有买方可以看到卖方的出价,而卖方无法看到买方的需求。

最后,我们设定了一个垄断市场,只有一个卖方存在,而买方无法选择其他卖方。

实验结果:通过对实验数据的分析,我们得到了一些有趣的结果。

首先,在完全竞争市场中,买方和卖方的出价和需求趋向于接近市场均衡价格,交易量也相对较高。

这表明市场竞争可以促使参与者更加理性和谨慎地做出决策,以达到最优解。

然而,在不完全信息条件下,市场价格和交易量都出现了一定的波动。

买方和卖方之间的信息不对称导致了市场的不稳定性,买方往往会根据卖方的出价做出决策,而卖方则无法准确把握买方的需求。

这种情况下,市场价格往往偏离均衡价格,交易量也相对较低。

在垄断市场中,卖方拥有绝对的市场支配地位,可以根据自己的意愿决定价格和交易量。

买方失去了选择的权利,只能接受卖方的条件。

结果显示,垄断市场下的价格往往高于均衡价格,交易量相对较低。

结论:通过这次实验,我们可以得出一些关于市场竞争的结论。

完全竞争市场下,市场价格和交易量趋向于均衡,参与者的决策更加理性和谨慎。

经济学实验报告钢铁(3篇)

第1篇一、实验背景随着我国经济的快速发展,钢铁行业作为国民经济的重要支柱产业,其市场状况和产业政策对国家经济稳定和人民生活水平提升具有深远影响。

为了更好地理解和分析钢铁行业的运行机制,我们进行了本次经济学实验,模拟钢铁行业的发展过程,以期为相关决策提供参考。

二、实验目的1. 理解钢铁行业的市场供求关系;2. 分析钢铁行业的产业政策对市场的影响;3. 探讨钢铁行业的发展趋势;4. 提出优化钢铁行业发展的政策建议。

三、实验内容本次实验采用经济学沙盘模拟的方式,模拟了我国钢铁行业在一定时期内的市场运行情况。

实验分为以下几个阶段:1. 市场供求关系模拟:通过模拟不同年份的钢铁需求量和供给量,分析市场供求关系的变化。

2. 产业政策模拟:模拟政府在不同年份实施的不同产业政策,分析政策对市场的影响。

3. 钢铁企业运营模拟:模拟钢铁企业在不同年份的生产、销售、投资等运营情况,分析企业的盈利能力和市场竞争力。

4. 钢铁行业发展趋势分析:根据模拟结果,分析钢铁行业的发展趋势,为政策制定提供依据。

四、实验结果与分析1. 市场供求关系分析(1)需求量变化:在模拟期间,我国钢铁需求量呈现逐年上升趋势,这与我国经济发展和基础设施建设密切相关。

(2)供给量变化:在模拟期间,我国钢铁供给量波动较大,主要受产业政策、环保要求等因素影响。

(3)供求关系变化:在模拟期间,我国钢铁市场供求关系总体处于紧平衡状态,但在某些年份出现供不应求或供过于求的情况。

2. 产业政策影响分析(1)产业政策调整:在模拟期间,政府实施了不同的产业政策,如淘汰落后产能、限制新建项目等。

(2)政策影响:产业政策对市场产生了显著影响,如淘汰落后产能有助于提高行业整体竞争力,限制新建项目有助于缓解市场过剩压力。

3. 钢铁企业运营分析(1)盈利能力:在模拟期间,钢铁企业的盈利能力总体呈上升趋势,但受市场波动和政策影响,部分年份盈利能力下降。

(2)市场竞争力:在模拟期间,钢铁企业的市场竞争力受多种因素影响,如技术进步、成本控制等。

技术经济学实验报告

课内实验报告课程名:技术经济学****:***专业:市场营销姓名:郑钰凡成绩:管理学院2016 年11 月2.辅助报表表4 辅助报表序号名称2016年2017年建筑工程费设备购买费其它费用合计建筑工程费设备购买费其它费用合计1 固定资产投资666 2489 45 3200 834 3111 55 40001.1 主要生产车间666 2489 45 3200 834 3111 55 4000 1.1.1 主要生产车间1 666 2489 45 3200 834 3111 55 4000-- 总计666 2489 45 3200 834 3111 55 4000 占总值比(%) 9.25 34.57 .62 44.44 11.58 43.21 .76 55.56 表上显示了两年建设期的固定资产投入,2016年一共投资3200万元,2017年一共投资4000万元。

项目所需设备投资5600万元,建厂的土建投资为1500万元,其它投资支出为100万元。

3.盈亏平衡分析表5 盈亏平衡分析表2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 盈亏平衡点26.51 23.99 23.85 23.70 23.55 23.38 23.21 23.04 22.85 22.65 表上显示了项目运营期的所有盈亏平衡分析。

盈亏平衡点的产量可以查表得出。

随着时间的推移,盈亏平衡点的产量逐步降低,符合一般经济项目规律。

图1 盈亏平衡分析图2 盈亏平衡示意图《技术经济学》课程实验第 2 次实验报告实验内容及基本要求:一、实验要求1、了解投资项目经济评价软件的特点和基本使用方法。

2、完成投资经济项目评价软件的基本内容填写和各类报表。

二、实验目的通过实验学会阅读分析投资项目经济评价软件,正确使用投资项目经济评价系统软件,掌握基本分析与技术分析的要领,熟悉的投资项目经济评价软件操作的基本流程,制成报表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《工业技术经济学实验》实验报告1.项目建设期2年,生产期8年,所得税率33%,基准折现率12%。

2.投资估算及资金来源:建筑工程费600万元,设备费2400万元,综合折旧率12.5%,固定资产残值不计,无形资产及开办费500万元(第一年投入),生产期内均匀摊入成本费用。

资金投入计划及收益、成本预测表(单位:万元)序号年份项目1 2 3 41 建设投资自有1200 300借款20002 流动资金自有180 180借款300 3003年产销量(万件)60 90 120 4 经营成本1682 2360 3230注:产品价格:40元/件,产品及外购价格均不含税(即价外税)3.还款方式:建设投资借款利率10%,借款当年计半年利息,还款当年计全年利息,投产后8年(即第3至第10年)按等额本金法偿还;流动资金借款利率8%,每年付息,借款当年和还款当年均计全年利息,项目寿命期末还本。

作业要求1.作借款还本付息表2.作成本表3.作损益表4.作资金来源与运用表5.作全投资现金流量表,计算T p,T*P,NPV,IRR;6.作自有资金现金流量表,计算NPV,IRR;7.分别就建设投资、销售量、经营成本变动±5%、±10%、±15%、±20%,对该项目全投资内部收益率作敏感性分析。

1、借款还本付息表123456789101借款及还本付息年初欠款累计 长20001750150012501000750500250 流300600600600600600600本年借款 长2000 流300300本年付利息 长100200175150125100755025 流2448484848484848本年还本 长250250250250250250250250 流6002偿还贷款本金的资金来源2.1利润2.2折旧与摊销437.5437.5437.5437.5437.5437.5437.5437.52.3自有资金2.4资产回收9602.5其他合计项目 年份序号建设期1.4借款还本付息表 (单位:万元)1.1生产期1.21.32、 成本表123456789101直接材料费 8008001000100010001000100010002直接人工费4504507807807807807807803制造费用6006009009009009009009004管理费用2002003003003003003003005销售费用69.5747.5687.5687.5687.5687.5687.5687.56利息支出22422319817314812398737总成本费用234430213865.538413816379137663741其中折旧与摊销437.5437.5437.5437.5437.5437.5437.5437.58经营成本16822360323032303230323032303230生产期建设期项目 年份 序号成本费用表 (单位:万元)3、 损益表123456789101产品销售收入240036004800480048004800480048002销售税金及附加24364848484848483总成本费用23443020.53865.53840.53815.53790.53765.53740.54利润总额(1-2-3)32.5543.5886.5911.5936.5961.5986.51011.55所得税(4*33%)10.7179.4292.5300.8309.0317.3325.5333.86税后利润(4-5)21.8364.1594.0610.7627.5644.2661.0677.76.1盈余公积金3376061636566686.2应付利润15.21503003003003003003006.3未分配利润 3.6177.1234.0249.7264.5279.2295.0309.77累计未分配利润12.0189.1423.1672.8937.31216.51511.41821.1损益表 (单位:万元)序号项目 年份建设期生产期4、 资金来源与运用表123456789101资金来源1200230095014611324134913741399142424091.1利润总额32.5543.5886.5911.5936.5961.5986.51011.51.2折旧与摊销费437.5437.5437.5437.5437.5437.5437.5437.51.3长期借款20001.4流动资金借款3003001.5其他短期借款1.6自有资金12003001801801.7其他1.8回收固资余值1.9回收流动资金9602资金运用1250.01350.0755.91059.4842.5850.8859.0867.3875.51483.82.1固定资产投资125012502.2建设期利息1002.3流动资金投资4804802.4所得税10.7179.4292.5300.8309.0317.3325.5333.82.5应付利润15.21503003003003003003002.6长期借款还本2502502502502502502502502.7流动资金借款还本6002.8其他短期借款还本3盈余资金194.1401.6481.5498.2515.0531.7548.5925.24累计盈余资金194.1595.71077.21575.42090.32622.03170.54095.7资金来源与运用表 (单位:万元)序号项目 年份建设期生产期5、 全投资现金流量表,计算T p ,T *P ,NPV ,IRR;123456789101现金流入240036004800480048004800480057601.1产品销售收入240036004800480048004800480048001.2回收固定资产余值1.3回收流动资金9602现金流出2.1固定资产投出125012502.2流动资金投资4804802.3经营成本168223603230323032303230323032302.4销售税金及附加24364848484848482.5所得税10.7179.4292.5300.8309.0317.3325.5333.83净现金流量(所得税前)-1250-22502147241522152215221522152224824净现金流量(所得税后)-1250-2250203.3544.61229.51221.21213.01204.71196.52148.25累计净现金流量(税后)-1250-3500-3296.7-2752.1-1522.6-301.4911.52116.23312.75460.96(P/F,0.12,t)0.89290.79720.71180.63550.56740.50660.45230.40390.36060.32207净现金流现值(税后)-1116.1-1793.7144.7346.1697.6618.7548.6486.6431.4691.78累计净现金流现值(税后)-1116.1-2909.8-2765.1-2419.0-1721.4-1102.8-554.1-67.6363.91055.6静态投资回收期Tp= 6.248501(年)动态投资回收期Tp=8.156584(年)净现值N PV=1055.6(万元)IRR=19%序号项目 年份建设期生产期 全投资现金流量表 (单位:万元)6、 自有资金现金流量表,计算NPV ,IRR123456789101现金流入240036004800480048004800480057601.1产品销售收入240036004800480048004800480048001.2回收固定资产余值1.3回收流动资金9602现金流出2.1自有资金投入12003003003002.2长期借款 还本250250250250250250250250 付息1002001751501251007550252.3流动资金借款 还本600 付息24484848484848482.4其他短期借款 还本 付息2.5经营成本168223603230323032303230323032302.6销售税金及附加24364848484848482.7所得税10.7179.4292.5300.8309.0317.3325.5333.83净现金流量-1200-400-90.7251.6781.5798.2815.0831.7848.51225.24累计净现金流量-1200-1600-1690.7-1439.1-657.6140.6955.51787.22635.73860.95(P/F,0.12,t)0.89290.79720.71180.63550.56740.50660.45230.40390.36060.32206净现金流量现值-1071.5-318.9-64.6159.9443.4404.4368.6335.9306.0394.57累计净现金流量现值-1071.5-1390.4-1454.9-1295.0-851.6-447.2-78.6257.3563.2957.7净现金流量值NPV=957.7(万元)投资收益率I RR=6%(万元)自有资金现金流量表 (单位:万元)序号项目 年份建设期生产期7、 就建设投资、销售量、经营成本变动±5%、±10%、±15%、 ±20%,对该项目全投资内部收益率作敏感性分析。

设项目投资变动率为x,销售量变动率为y ,经营成本变动率为z 。

123456789101200230048048024003600480048004800480048004800168223603230323032303230323032302436484848484848-1200-2300214724152215221522152215221522当三者变化率均为0时,此时的内部收益率为IRR=23%销售税金及附加净现金流量年份建设投资销售收入经营成本当三者分别以±5%,±10%, ±15%, ±20%变动时,内部收益率IRR 的变动情况为:xIRR y IRR z IRR -20%31%-20%-1%-20%35%-15%29%-15%6%-15%32%-10%27%-10%13%-10%29%-5%25%-5%18%-5%26%0%23%0%23%0%23%5%22%5%28%5%20%10%20%10%32%10%16%15%19%15%36%15%13%20%18%20%40%20%8%根据如上表格绘制敏感性分析图:-0.0500.050.10.150.20.250.30.350.40.45-0.2-0.15-0.1-0.050.050.10.150.2I R R敏感性分析图建设投资变化率x 销售收入变化率y 经营成本变化率z综合如上可得到结论:就该项目而言,1)销售收入对内部收益率的影响最大,经营成本次之,建设投资的影响最小,所以对本方案销售收入和经营成本都是敏感性因素,作出决策是应对这两方面的因素进行更加细致的分析,从而达到更精确的决策目标。