企业管理概论-公司理财88页PPT

合集下载

第一章 公司理财导论 《公司理财》PPT课件

◦ 由于所有权和控制权的分离,使得拥有公 司的人(股东)并不控制公司,而是指派 代理人(经理人)代表他们来经营公司, 这就产生了委托——代理关系。

1.3 代理理论

1.3.1 委托—代理关系和代理问题

1.3 代理理论

2.代理问题

◦ 代理人和委托人之间存在着潜在的利益冲突, 从而产生了代理问题(agency problem)。

2.有限责任公司

定义

• 有限责任公司(简称有限公司)是由两个或者两个以上股东共同出资,每个股东以其 出资额为限对公司债务承担有限责任,公司以其全部资产对其债务承担责任的企业法 人。

基本特征

• (1)有限责任公司的设立程序比股份有限公司简单得多,公司亦无需向公众公开披露 信息。

• (2)有限责任公司不发行股票,由公司出具股权证明,作为股东对公司的权益凭证。 • (3)有限责任公司的股份不能自由买卖,在向股东以外的其他人转让公司的股份时,

1.1 公司和公司理财

企业

个人业主制 合伙制 公司制

1.1 公司和公司理财

1.个人业主制企业的定义和特征

定义 特征 优点 缺点

个人业主制企业是指由单个自然人出资兴办,完全归个人 所有和控制的企业。

企业规模较小,企业主对企业具有完全的决策权和经营权, 独自享受企业的经营利润,同时也独自承担经营风险。 开设、转让、关闭手续简单,费用低;所有权与经营权统 一,利益冲突少;企业主控制企业全部资产,获得全部利 润;不需要支付企业所得税,只需交纳个人所得税等。

第1章 公司理财导论

1.1 公司和公司理财

• 公司是公司理财(corporate finance)的行为主体,即本 课程的研究对象是公司(corporation/company)。

1.3 代理理论

1.3.1 委托—代理关系和代理问题

1.3 代理理论

2.代理问题

◦ 代理人和委托人之间存在着潜在的利益冲突, 从而产生了代理问题(agency problem)。

2.有限责任公司

定义

• 有限责任公司(简称有限公司)是由两个或者两个以上股东共同出资,每个股东以其 出资额为限对公司债务承担有限责任,公司以其全部资产对其债务承担责任的企业法 人。

基本特征

• (1)有限责任公司的设立程序比股份有限公司简单得多,公司亦无需向公众公开披露 信息。

• (2)有限责任公司不发行股票,由公司出具股权证明,作为股东对公司的权益凭证。 • (3)有限责任公司的股份不能自由买卖,在向股东以外的其他人转让公司的股份时,

1.1 公司和公司理财

企业

个人业主制 合伙制 公司制

1.1 公司和公司理财

1.个人业主制企业的定义和特征

定义 特征 优点 缺点

个人业主制企业是指由单个自然人出资兴办,完全归个人 所有和控制的企业。

企业规模较小,企业主对企业具有完全的决策权和经营权, 独自享受企业的经营利润,同时也独自承担经营风险。 开设、转让、关闭手续简单,费用低;所有权与经营权统 一,利益冲突少;企业主控制企业全部资产,获得全部利 润;不需要支付企业所得税,只需交纳个人所得税等。

第1章 公司理财导论

1.1 公司和公司理财

• 公司是公司理财(corporate finance)的行为主体,即本 课程的研究对象是公司(corporation/company)。

第八章 公司理财 《企业管理概论》PPT课件

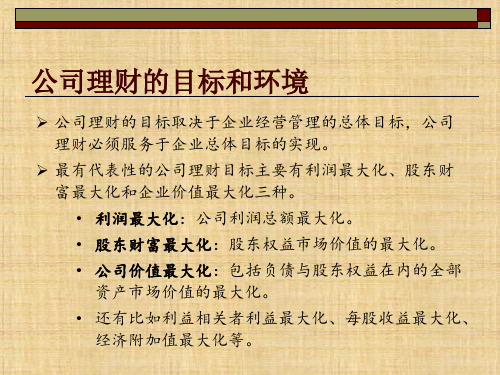

公司理财的目标和环境

➢ 公司理财的目标取决于企业经营管理的总体目标,公司 理财必须服务于企业总体目标的实现。

➢ 最有代表性的公司理财目标主要有利润最大化、股东财 富最大化和企业价值最大化三种。 • 利润最大化:公司利润总额最大化。 • 股东财富最大化:股东权益市场价值的最大化。 • 公司价值最大化:包括负债与股东权益在内的全部 资产市场价值的最大化。 • 还有比如利益相关者利益最大化、每股收益最大化、 经济附加值最大化等。

了解债务人的长期尝债能力; 盈利状况、长期融资能力;

决定是否出让债权,等。

评价其价值,等。

为改善财务决策

涉及的内容最广泛,几乎包括外部使用

人关心的所有问题

决定企业是否能长期合作; 销售信用水平如何;

决定是否延长付款期。

了解企业纳税情况;

企业纳税、产品价格、员工工资、成本

了解企业遵守政府法规和市 资料等。

增加融资灵活性; ⑤ 发行优先股不必将资产作为抵押品或担保品等。

发行优先股融资的弊端

① 融资成本高; ② 不利于企业充分运用

留存收益满足进一步 扩大生产的需要。

长期债务融资

➢ 长期债务融资:是指企业通过负债的方式来筹集资金, 并且,负债期限超过一年。

➢ 债务融资的特点:

①筹集的资金具有使用上的时间性,需到期偿还,对企业现金流 管理要求高; ②不论企业经营的好坏,都需固定支付债务利息,形成企业的固 定负担; ③长期债务发行契约的各种保护性条款可能会使企业的财务决策 灵活性降低; ④发行成本和资本成本均比股权融资成本低,并且,不会稀释企 业的每股收益和股东对企业的控制权; ⑤债务融资还能使企业充分发挥财务杠杠的作用。

资本成本

➢ 资本成本的作用:

➢ 公司理财的目标取决于企业经营管理的总体目标,公司 理财必须服务于企业总体目标的实现。

➢ 最有代表性的公司理财目标主要有利润最大化、股东财 富最大化和企业价值最大化三种。 • 利润最大化:公司利润总额最大化。 • 股东财富最大化:股东权益市场价值的最大化。 • 公司价值最大化:包括负债与股东权益在内的全部 资产市场价值的最大化。 • 还有比如利益相关者利益最大化、每股收益最大化、 经济附加值最大化等。

了解债务人的长期尝债能力; 盈利状况、长期融资能力;

决定是否出让债权,等。

评价其价值,等。

为改善财务决策

涉及的内容最广泛,几乎包括外部使用

人关心的所有问题

决定企业是否能长期合作; 销售信用水平如何;

决定是否延长付款期。

了解企业纳税情况;

企业纳税、产品价格、员工工资、成本

了解企业遵守政府法规和市 资料等。

增加融资灵活性; ⑤ 发行优先股不必将资产作为抵押品或担保品等。

发行优先股融资的弊端

① 融资成本高; ② 不利于企业充分运用

留存收益满足进一步 扩大生产的需要。

长期债务融资

➢ 长期债务融资:是指企业通过负债的方式来筹集资金, 并且,负债期限超过一年。

➢ 债务融资的特点:

①筹集的资金具有使用上的时间性,需到期偿还,对企业现金流 管理要求高; ②不论企业经营的好坏,都需固定支付债务利息,形成企业的固 定负担; ③长期债务发行契约的各种保护性条款可能会使企业的财务决策 灵活性降低; ④发行成本和资本成本均比股权融资成本低,并且,不会稀释企 业的每股收益和股东对企业的控制权; ⑤债务融资还能使企业充分发挥财务杠杠的作用。

资本成本

➢ 资本成本的作用:

企业管理学之公司理财培训.pptx

理财环境

法律环境: —国家经济行为法律和法规(银行法/证券法/票据法等) —企业组织、行为法规(公司法等) —税务法规(所得税/流转税/其它地方税法规等)

★税负对理财有重要影响,应通过投资、融资和利润 分配等财务决策时的精心安排来合理避税,而不能去 偷、漏、逃税。 —财务法规(企业财务通则/分行业财务制度/会计准则)

§8-1 公司理财的有关基本概念

理 财目标

·一般性: 企业 生存

发展 获利

财务 以收抵支 按时还债 筹集发展资金 合理、有效使用资金

·总目标 —利润最大化 (没有考虑利润获得的时间、风险和投入额的大小) —每股赢余最大化或权益资本利润率最大化 (仍没有考虑时间和风险) —所有者权益最大化(股东财富最大化或社会价值最大化) (考虑了三个方面——认为:企业的价值在于它能给所 有者带来未来报酬,包括获得股利和出售股权的溢值 收入。因此,股票的价格反映了企业的价值)

—金融市场上利率的决定因素

利率=纯粹利率+通涨附加率+变现力+违约风险+到期风险 附加率 附加率 附加率

无风险、无通涨 情况下的利率; 以国债利率代

购买力风险 变现力差 根据信用等 加 1%~ 级定 2%

指到期时间长短 不同而形成的利 差

·宏观经济环境 —经济发展状况(GDP增长的预算); —通货膨胀(通货膨胀率的预算); —政府经济政策(货币政策和财政政策) 和产业政策; —竞争状况等。

融资决策

融资手段,获取资本的途径、方法(是发行优先股或普通股 票?还是普通债券或可转换债券?)

估计公司融资成本及其对资本结构和公司价值的影响程度、 融资本身的风险大小(不同融资方式成本?债务与股本比例 应如何确定?)

公司理财学课件自学考试者用ppt课件共307页308页PPT

3.1利率及其决定因素

利息率的概念与种类

利息率(rate of interest) 简称利率,是一定时期内 利息额同借贷资金额的比率,即资金的增值额同投 入资金价值之比率。金融市场的国际化

投资组合的β系数是投资组合中个别证券的β系数的加权平均 数。其计算公式为:

2.2风险与收益权衡观念

至此,我们可以将证券组合投资风险归纳如下: 1.证券组合投资后的风险是由两部分组成,即可分散风险和不可 分散风险, 2.可分散风险可以通过证券组合来消减。 3.股票的不可分散风险由市场变动所产生,它对所有股票都有影 响,不能通过证券组合而消除,应当通过β系数计量后,在投资报 酬中得到补偿。

方法一:把递延年金视为n期普通年金,求出递延期末的年金现 值,然后再将此现值用复利调整到第一期期初。

方法二:假设递延期中也有收付款项,则应先求出(m+n)期的 年金现值,然后扣除实际并未发生收付的递延期(m)的年 金现值,即可得出递延年金的现值。

2.1资金时间价值观念

永续年金是指无限期等额支付的年金。实际经济生活 中可以将利率较高、持续期较长的年金视为永续 年金。

因为永续年金无终止时间,所以不存在终值问题,永续 年金推倒公式如下:

2.1资金时间价值观念

资金时间价值计算中的几个特殊问题

不等额系列款项现值的计算:为求得不等额的系列付 款的现值之和,可以先计算每次付款的复利现值, 然后加总。

年金与不等额的系列付款混合情况下的现值:如果在 一组不等额的系列款项中,有部分是连续发生的 等额付款,则可分段计算其年金现值及复利现值, 然后加总。

本章学习目标

通过本章学习,了解利息的含义、种类及影响因 素,掌握利率的构成。理解债券的基本要素,掌 握债券价格、价值以及债券收益率之间的关系, 并能够熟练运用债券估价模型进行各种债券的估 价。理解股票的经济意义,掌握股票与必要报酬 率之间的关系,并能够熟练运用股票估价模型对 各种类型的股票进行估价。

MBA培训班之《公司理财》--课程介绍.ppt

普通股资本成本:Ks=Rf+β(Rm-Rf) 优先股资本成本:Ks=D/ P0(1-f)

2019-8-31

47

(2)每股利润无差别点法

EPS

债务融资 股权融资

2019-8-31

EBIT

48

(3)企业价值的计算

V=S+B

2019-8-31

49

5、确定资本结构时考虑的因素: 资本成本 公司可承受的风险水平(业务特点、经营期) 其他考虑

K

标准差 预期报酬率

2019-8-31

20

必要报酬率(R) =Rf+Rr=Rf+ bv

Rf —— 无风险报酬率 Rr —— 风险报酬率

R 风险报酬率

Rf

无风险报酬率

2019-8-31

V

21

由于人们的普遍风险反感,承担风险就希望得到额 外的报酬补偿,所以高风险就会降低价值。

风险—报酬理念要求在评价不同风险的项目 时,要考虑到风险的影响。

没有基本稳定的比 应收票据、短期投资、 长期负债,所有者权

例关系

固定资产、长期投资、 益等

无形资产等

2019-8-31

33

例:

资产 货币资金 应收账款 存货 固定资产净值

资产总额

100000 200000 300000 400000

1000000

负债与所有者权益 应计费用 应付账款 短期借款 长期负债 股本 留存收益 负债与所有者权益总额

38

(一)正常的筹资组和策略

临时性流动资产 金 额

短期资金

长期资金

正常的筹资组合策略,成本适中时,间风险适中;

2019-8-31

39

2019-8-31

47

(2)每股利润无差别点法

EPS

债务融资 股权融资

2019-8-31

EBIT

48

(3)企业价值的计算

V=S+B

2019-8-31

49

5、确定资本结构时考虑的因素: 资本成本 公司可承受的风险水平(业务特点、经营期) 其他考虑

K

标准差 预期报酬率

2019-8-31

20

必要报酬率(R) =Rf+Rr=Rf+ bv

Rf —— 无风险报酬率 Rr —— 风险报酬率

R 风险报酬率

Rf

无风险报酬率

2019-8-31

V

21

由于人们的普遍风险反感,承担风险就希望得到额 外的报酬补偿,所以高风险就会降低价值。

风险—报酬理念要求在评价不同风险的项目 时,要考虑到风险的影响。

没有基本稳定的比 应收票据、短期投资、 长期负债,所有者权

例关系

固定资产、长期投资、 益等

无形资产等

2019-8-31

33

例:

资产 货币资金 应收账款 存货 固定资产净值

资产总额

100000 200000 300000 400000

1000000

负债与所有者权益 应计费用 应付账款 短期借款 长期负债 股本 留存收益 负债与所有者权益总额

38

(一)正常的筹资组和策略

临时性流动资产 金 额

短期资金

长期资金

正常的筹资组合策略,成本适中时,间风险适中;

2019-8-31

39

《公司理财课程》幻灯片PPT

3、回收期法的优点:

• 可以衡量投资项目的相对风险,回收期越小 风险越小。

4、回收期法的缺点:

(1)没有考虑时间价值; (2)只考虑了部分现金流,不能反映整体。

39-18

六、会计收益率法 1、会计收益率(ARR)的计算公式

项目年平均净收益 ARR = 项目初始投资额

或 ARR =

年平均净现金流量 初始投资额

(1)对于独立项目, PI > 1 的投资项

目才是可行的;

(2)对于互斥项目,应选择PI > 1中的

最大者。

39-13

3、现值指数法的优点: (1)考虑了时间价值和投资风险; (2)现值指数是个相对数,因此互斥项

目的投资规模差异和时限差异不影响决 策结果; 4、现值指数法的缺点: (1)仍不能揭示投资项目可能达到的实 际收益率; (2)受折现率的影响较大。

39-11

4、净现值法的缺点: (1)不能揭示投资项目可能达到的实

际收益率; (2)没有考虑互斥项目的投资规模差

异和时限差异; (3)折现率的合理性很难判断,而折

现率的大小直接影响净现值的值。

39-12

三、现值指数法 1、现值指数(PI)的计算公式

PI = 投资报酬现值 / 投资额现值

2、现值指数法的决策准则:

算成现值后再来比较的决策方法。它是 一种动态评价法,主要有:净现值法、 现值指数法和内含报酬率法。 2、非折现现金流法:是指将未来现金流 直接(不考虑时间价值)来比较的决策 方法。它是一种动态评价法,主要有: 投资回收期法和会计收益率法。

39-9

二、净现值法 1、净现值(NPV)的计算公式

NPV = 投资报酬现值 – 投资额现值

《公司理财课程》幻灯片 PPT

• 可以衡量投资项目的相对风险,回收期越小 风险越小。

4、回收期法的缺点:

(1)没有考虑时间价值; (2)只考虑了部分现金流,不能反映整体。

39-18

六、会计收益率法 1、会计收益率(ARR)的计算公式

项目年平均净收益 ARR = 项目初始投资额

或 ARR =

年平均净现金流量 初始投资额

(1)对于独立项目, PI > 1 的投资项

目才是可行的;

(2)对于互斥项目,应选择PI > 1中的

最大者。

39-13

3、现值指数法的优点: (1)考虑了时间价值和投资风险; (2)现值指数是个相对数,因此互斥项

目的投资规模差异和时限差异不影响决 策结果; 4、现值指数法的缺点: (1)仍不能揭示投资项目可能达到的实 际收益率; (2)受折现率的影响较大。

39-11

4、净现值法的缺点: (1)不能揭示投资项目可能达到的实

际收益率; (2)没有考虑互斥项目的投资规模差

异和时限差异; (3)折现率的合理性很难判断,而折

现率的大小直接影响净现值的值。

39-12

三、现值指数法 1、现值指数(PI)的计算公式

PI = 投资报酬现值 / 投资额现值

2、现值指数法的决策准则:

算成现值后再来比较的决策方法。它是 一种动态评价法,主要有:净现值法、 现值指数法和内含报酬率法。 2、非折现现金流法:是指将未来现金流 直接(不考虑时间价值)来比较的决策 方法。它是一种动态评价法,主要有: 投资回收期法和会计收益率法。

39-9

二、净现值法 1、净现值(NPV)的计算公式

NPV = 投资报酬现值 – 投资额现值

《公司理财课程》幻灯片 PPT

《公司理财》PPT 第一章 公司理财导论

❖ (6)衍生金融工具的应用成为研究领域之一。

结论

❖ 公司理财学的发展表现在如下方面: 从描述性转向严格的分析和实证研究; 从单纯的筹资发展到财务决策的一整套理论和方法, 已形成独立、完整的学科体系。 财务人员在公司中的地位与作用得到提升。

❖ 可以预言,公司理财学必将不断深入发展,其内容日趋 复杂,范围逐渐扩大,手段和方法更加科学。

小知识:资金链与资金链断裂

❖ 所谓资金链是指维系企业正常生产经营运转所需要的基本 循环资金链条。企业要维持运转,就必须保持现金—资产 —现金(增值)这个循环良性的不断运转。如何保证资金 链的连续性发展,可以说是企业经营的根本。

❖ 企业都是以获取经营利润为目的的,但不少企业发展中会 陷入一种怪圈:效率下降,资金周转减速,严重时影响企 业正常运行,以至最终破产。因为效率下降,经营不善, 连续亏损会使企业资金紧张;经营不善同时也让银行、股 东对公司失去信心,公司难以得到资金支持,进一步加剧 资金紧张。如果为摆脱困境而拿资产抵押贷款所上的新项 目没有预期的高收益,面临银行还款又难以获取新的资金 ,必然出现资金链断裂。此时,债权银行就会拍卖抵押资 产,公司也面临倒闭。

二、公司理财学的研究对象

❖ 市场经济中,商品生产和交换所形成的错综复杂的经济关 系均以资金为载体,资金运动成为各种经济关系的体现。 公司理财全部围绕资金运动而展开。现金是企业资金运动 的起点和终点,现金运动是企业资金运动的动态表现,公 司理财学的研究对象也可说是现金及其流转。

❖ 现金流转也叫资金循环,指在生产经营中,现金变为非现 金资产,非现金资产又变为现金的周而复始的过程。

有关“公司金融”的各种说法

❖英文名称

▪ Corporate Finance ▪ Financial Management ▪ Managerial Finance ▪ Enterprise Finance

结论

❖ 公司理财学的发展表现在如下方面: 从描述性转向严格的分析和实证研究; 从单纯的筹资发展到财务决策的一整套理论和方法, 已形成独立、完整的学科体系。 财务人员在公司中的地位与作用得到提升。

❖ 可以预言,公司理财学必将不断深入发展,其内容日趋 复杂,范围逐渐扩大,手段和方法更加科学。

小知识:资金链与资金链断裂

❖ 所谓资金链是指维系企业正常生产经营运转所需要的基本 循环资金链条。企业要维持运转,就必须保持现金—资产 —现金(增值)这个循环良性的不断运转。如何保证资金 链的连续性发展,可以说是企业经营的根本。

❖ 企业都是以获取经营利润为目的的,但不少企业发展中会 陷入一种怪圈:效率下降,资金周转减速,严重时影响企 业正常运行,以至最终破产。因为效率下降,经营不善, 连续亏损会使企业资金紧张;经营不善同时也让银行、股 东对公司失去信心,公司难以得到资金支持,进一步加剧 资金紧张。如果为摆脱困境而拿资产抵押贷款所上的新项 目没有预期的高收益,面临银行还款又难以获取新的资金 ,必然出现资金链断裂。此时,债权银行就会拍卖抵押资 产,公司也面临倒闭。

二、公司理财学的研究对象

❖ 市场经济中,商品生产和交换所形成的错综复杂的经济关 系均以资金为载体,资金运动成为各种经济关系的体现。 公司理财全部围绕资金运动而展开。现金是企业资金运动 的起点和终点,现金运动是企业资金运动的动态表现,公 司理财学的研究对象也可说是现金及其流转。

❖ 现金流转也叫资金循环,指在生产经营中,现金变为非现 金资产,非现金资产又变为现金的周而复始的过程。

有关“公司金融”的各种说法

❖英文名称

▪ Corporate Finance ▪ Financial Management ▪ Managerial Finance ▪ Enterprise Finance

公司理财学课件自学考试者用ppt课件

2.2风险与收益权衡观念

多种证券组合的风险与报酬 资本市场线(CML)

如图2—8所示,切点M是一切风险投资以各自的市场价 值为权数的加权平均组合,它代表唯一最有效的风 险资产组合,我们将其定义为“市场组合”。

2.2风险与收益权衡观念

可分散风险与不可分散风险

可分散风险:是指那些个别投资可以通过组合投资的方 式来消除的风险,又称为非系统风险或企业特有风 险

运用概率方法计量单项资产的风险及风险报酬,其具 体步骤和计算公式如下:

确定概率及概率分布 计算期望值。报酬率的期望值 计算方差和标准

方差

标准差

2.2风险与收益权衡观念

计算变异系数。

可以用于不同期望值的随机

变量风险的比较。

计算风险报酬率 。

险报酬率=风险报酬系数×变异系数

投资报酬率=无风险报酬率+风险报酬率

1.2公司理财目标与价值理论

企业价值理论 企业价值计量理论 企业价值其理论计算公式如下:

n

V NCF(i 1 i)t t 1

如果各年的现金流量相等,则上式可简化为:

V NCF / i

从上式可看出,企业的总价值,与预期各年的报酬成正比,与预 期的风险成反比。

1.2公司理财目标与价值理论

复利终值计算公式为如下形式:

其中,现值为P,利率为i,第n年的终值为Fn 复利现值是复利终值的逆运算

2.1资金时间价值观念

年金是指在一定时期内,每隔相同的时间,发生的 相同数额的系列收(或付)款项,年金具有连续 性和等额性 。

年金按照收(或付)款的时间分为普通年金、预付 年金、递延年金和永续年金等几种形式 。

2.1资金时间价值观念

普通年金指每期期末发生的年金 。

公司理财学课件自学考试者用ppt课件

公司理财学

第一章 公司理财的基本问题

本章内容

1.1 企业组织与企业目标 1.2 公司理财目标与价值理论 1.3 公司理财的主要内容 1.4 公司理财的原则与职能 1.5 公司理财环境

本章学习目标

了解现代企业组织的不同类型、企业的性质 和目标,熟悉企业尤其是公司理财的主要目 标,理解企业价值理论的主要内容,掌握现 代企业理财的主要内容,并对企业理财的职 能和原则有一个基本的认识。

1.3公司理财的主要内容

1 -11

筹资管理

筹资管理可以看成公司理财中首要的、基本的环节。 筹资决策的关键在于决定各种资金来源在总资金中所 占的比重,即注重资本结构的合理安排,以使筹资风 险、筹资成本与期望资金收益相匹配。

投资管理

投资是指公司投放资金,以期在未来获取收益的经济 行为。

由于资金在不同时点的价值不同,所以资金时间 价值的表现形式就有两种:现值和终值。

现值是指未来一定时间的特定货币按一定利率折算 到现在的价值。

终值是指现在一定数额的资金按一定的利率计算的 一定时间后的价值。

2.1资金时间价值观念

复利终值与现值

复利终值,是指一次性的收、付款项经过若干期的使用 后,所获得的包括本金和利息在内的未来价值。

资本回收额是指在一定时期内,分若干期回收一笔利率 固定的款项,每一期应回收的等量金额 ,公式如下:

2.1资金时间价值观念

预付年金是每期期初发生的等额收付款项的一种年金 形式,又称为即付年金或先付年金,记作A′

预付年金终值的计算公式为 :

预付年金现值的计算公式如下:

2.1资金时间价值观念

递延年金是指在一定时期内,从0期开始,隔m期(m≥1)后 才发生等额系列收付款项的一种年金形式,记作A″递延 年金现值的计算有以下两种方法。

第一章 公司理财的基本问题

本章内容

1.1 企业组织与企业目标 1.2 公司理财目标与价值理论 1.3 公司理财的主要内容 1.4 公司理财的原则与职能 1.5 公司理财环境

本章学习目标

了解现代企业组织的不同类型、企业的性质 和目标,熟悉企业尤其是公司理财的主要目 标,理解企业价值理论的主要内容,掌握现 代企业理财的主要内容,并对企业理财的职 能和原则有一个基本的认识。

1.3公司理财的主要内容

1 -11

筹资管理

筹资管理可以看成公司理财中首要的、基本的环节。 筹资决策的关键在于决定各种资金来源在总资金中所 占的比重,即注重资本结构的合理安排,以使筹资风 险、筹资成本与期望资金收益相匹配。

投资管理

投资是指公司投放资金,以期在未来获取收益的经济 行为。

由于资金在不同时点的价值不同,所以资金时间 价值的表现形式就有两种:现值和终值。

现值是指未来一定时间的特定货币按一定利率折算 到现在的价值。

终值是指现在一定数额的资金按一定的利率计算的 一定时间后的价值。

2.1资金时间价值观念

复利终值与现值

复利终值,是指一次性的收、付款项经过若干期的使用 后,所获得的包括本金和利息在内的未来价值。

资本回收额是指在一定时期内,分若干期回收一笔利率 固定的款项,每一期应回收的等量金额 ,公式如下:

2.1资金时间价值观念

预付年金是每期期初发生的等额收付款项的一种年金 形式,又称为即付年金或先付年金,记作A′

预付年金终值的计算公式为 :

预付年金现值的计算公式如下:

2.1资金时间价值观念

递延年金是指在一定时期内,从0期开始,隔m期(m≥1)后 才发生等额系列收付款项的一种年金形式,记作A″递延 年金现值的计算有以下两种方法。

公司理财 PPT课件

2.2.3 时间和成本

通常把未来的时间分为“短期”和“长期”,短期就 是在这样一个时间长度内,企业特定的设备、资源和责任 义务都是固定的,但可以通过增加劳动力和原材料来改变 产量。从长期来看,所有的费用都是变动的。

2.3 净营运资本

• 净营运资本等于流动资产减去流动负债。当流动 资产大于流动负债时,净营运资产为正,表明企 业在未来能得到的现金将大于要付出的现金。

• 企业除了投资固定资产(即资本性支出),还要投资 于净营运资本,这成为“净营运资本变动 额”(Change in net working capital)。

• 一个成长性企业的净营运资本变动额通常为正数。

2.4 财务现金流量

• 法定会计报表中的现金流量表说明了现金及其等价 物时如何发生变动的;

• 现金流量不同于净营运资本;

附录2A 财务报表分析

• 2A.1 短期偿债能力

流动比率:等于流动资产除以流动负债。

流动比率= 流动资产 流动负债

速动比率:等于扣除存货之后的流动资产(速动资产) 除以流动负债。

速动比率= 速动资产 速动负债

• 2A.2 营运能力

总资产周转率:等于会计期内的销售收入总额除 以平均的资产总额。

总资产周转率= 销售收入总额 平均的资产总额

利息保障倍数:等于利润(息前税前)除以利息。

利息保障倍数=息前税前利润 利息费用

• 2A.4 盈利能力

销售利润率:等于利润除以总销售收入。 资销产售净收利益润率率:=是总利销净售利润收润与入平均销总售资总产利润的率比=率息总,前销税包售前收括利入税润

应收帐款周转率:等于销售收入除以会计期间平 均的应收帐款额。

应收帐款周转率= 销售收入总额 平均的应收帐款净额

通常把未来的时间分为“短期”和“长期”,短期就 是在这样一个时间长度内,企业特定的设备、资源和责任 义务都是固定的,但可以通过增加劳动力和原材料来改变 产量。从长期来看,所有的费用都是变动的。

2.3 净营运资本

• 净营运资本等于流动资产减去流动负债。当流动 资产大于流动负债时,净营运资产为正,表明企 业在未来能得到的现金将大于要付出的现金。

• 企业除了投资固定资产(即资本性支出),还要投资 于净营运资本,这成为“净营运资本变动 额”(Change in net working capital)。

• 一个成长性企业的净营运资本变动额通常为正数。

2.4 财务现金流量

• 法定会计报表中的现金流量表说明了现金及其等价 物时如何发生变动的;

• 现金流量不同于净营运资本;

附录2A 财务报表分析

• 2A.1 短期偿债能力

流动比率:等于流动资产除以流动负债。

流动比率= 流动资产 流动负债

速动比率:等于扣除存货之后的流动资产(速动资产) 除以流动负债。

速动比率= 速动资产 速动负债

• 2A.2 营运能力

总资产周转率:等于会计期内的销售收入总额除 以平均的资产总额。

总资产周转率= 销售收入总额 平均的资产总额

利息保障倍数:等于利润(息前税前)除以利息。

利息保障倍数=息前税前利润 利息费用

• 2A.4 盈利能力

销售利润率:等于利润除以总销售收入。 资销产售净收利益润率率:=是总利销净售利润收润与入平均销总售资总产利润的率比=率息总,前销税包售前收括利入税润

应收帐款周转率:等于销售收入除以会计期间平 均的应收帐款额。

应收帐款周转率= 销售收入总额 平均的应收帐款净额