公司自由现金流量的计算公式

现金流评估方法概览

现金流评估方法概览

评估现金流的充足性是一个关键过程,涉及对企业或个人财务健康状况的全面审视。

以下是一些常用的方法来评估现金流的充足性:

1.现金流量比率:这是一个用来衡量公司现金流充足性的常用指标。

计算公

式为:经营活动产生的现金净流量除以流动负债。

如果这个比率大于1,通常意味着公司有足够的现金流来覆盖其短期负债,表明现金流充足。

2.自由现金流:自由现金流是企业在运营活动、投资活动和筹资活动之后所

剩余的现金。

这是一个重要的指标,因为它显示了企业可以在不影响其运营和投资活动的情况下,用于偿还债务、支付股息或进行其他投资活动的现金量。

3.现金储备:现金储备是指企业持有的现金和现金等价物的总量。

这可以作

为企业在面临短期财务压力时的缓冲。

拥有充足的现金储备可以增强企业的财务稳定性。

4.现金转换周期:现金转换周期衡量的是企业从购买原材料到收到客户付款

所需的时间。

较短的现金转换周期表明企业的资金流动性良好,现金流入速度快,现金流相对充足。

5.趋势分析:观察过去几个财务周期的现金流情况,可以了解现金流的趋势。

如果现金流持续稳定增长,那么可以认为现金流是充足的。

6.行业比较:将企业的现金流指标与同行业的其他企业进行比较,可以了解

企业在行业中的相对地位。

如果企业的现金流指标优于行业平均水平,那么可以认为企业的现金流是充足的。

请注意,以上指标只是评估现金流充足性的一部分,具体评估还需要考虑企业的业务特点、市场环境、经营策略等多种因素。

此外,评估现金流的充足性是一个动态的过程,需要定期进行,以反映企业的最新财务状况。

上市公司自由现金流量的计算

上市公司自由现金流量的计算罗云• 来源:• 中国利率网• 2008-3-28 20:58:03 第一章自由现金流量总论第一节自由现金流量的提出第二节自由现金流量的涵义第三节自由现金流量的现实意义第二章公司历史自由现金流量的运算与调整第一节概述第二节税后净营业利润的运算第三节非现金支出的运算第四节营运资本增加的运算第五节资本支出的运算上市公司自由现金流量的运算罗云• 来源:• 中国利率网• 2008-3-28 20:58:03第一章自由现金流量总论第一节自由现金流量的提出自由现金流量(Free Cash Flow, FCF)最早是由美国西北大学拉巴波特(Alfred Rappaport)、哈佛大学詹森(Michael Jensen)等学者于20世纪80年代提出的一个全新的概念。

现在它在西方公司价值评估中得到了专门广泛的应用。

简单地讲,自由现金流量确实是企业产生的在满足了再投资需要之后剩余的现金流量。

这部分现金流量是在不阻碍公司连续进展的前提下可供分配给企业资本供应者的最大现金额。

为自由现金流量概念的提出开思想先河的是美国学者莫迪格利尼(Franco Modigliani)和米勒(Mertor Miller)。

他们(1958)提出的关于资本结构的MM理论重新诠释了企业目标是价值最大化,并非新古典经济学所述的“利润最大化”。

他们(1961)还首次阐述了公司价值和其他资产价值一样也取决于其以后产生的现金流量的思想,并通过建立米勒——莫迪格利尼公司实体价值评估公式对公司整体价值(Business Valuation)进行评估。

受益于他们的思想,西北大学的拉巴波特教授(1986)构建了拉巴波特价值评估模型(Rappaport Model),并通过创办ALCAR公司将其价值评估理论付诸于实际应用。

在其模型中,拉巴波特确立了五个决定公司价值的重要价值驱动因素:销售和销售增长率;边际营业利润;新增固定资产投资;新增营运资本;资本成本。

(完整版)中国上市公司自由现金流量的计算

1自由现金流量总论§1.1 自由现金流量的提出自由现金流量最早是由美国西北大学拉巴波特( Alfred Rappaport )、哈佛大学詹森等学者于 20 世纪 80 年月提出的一个崭新的看法。

此刻它在西方公司价值评估中获取了特别宽泛的应用。

简单地讲,自由现金流量就是公司产生的在知足了再投资需要以后节余的现金流量。

这部分现金流量是在不影响公司连续发展的前提下可供分派给公司资本供应者的最大现金额。

为自由现金流量看法的提出开思想先河的是美国学者莫迪格利尼(Franco Modigliani )和米勒( Mertor Miller )。

他们( 1958)提出的对于资本结构的MM 理论从头解说了公司目标是价值最大化,并不是新古典经济学所述的“利润最大化”。

他们(1961)还首次论述了公司价值和其余财产价值相同也取决于其将来产生的现金流量的思想,并经过成立米勒——莫迪格利尼公司实体价值评估公式对公司整体价值( Business Valuation )进行评估。

得益于他们的思想,西北大学的拉巴波特教授(1986)建立了拉巴波特价值评估模型( Rappaport Model ),并经过创办 ALCAR公司将其价值评估理论付诸于本质应用。

在其模型中,拉巴波特确定了五个决定公司价值的重要价值驱动因素:销售和销售增添率;边沿营业利润;新增固定财产投资;新增运营资本;资本成本。

并经过这些价值驱动因素而对公司现金流入和流出进行展望。

现金流入来自于公司的经营,是税后现金流量,但是在支付融资借钱利息从前(即不扣减利息花费)。

现金流出是因为增添了固定财产和运营资本投资。

在扣除现金流出后的税后现金流量净值被称之为公司自由现金流量。

而后经过对将来自由现金流量贴现得出目标公司价值。

(1.1 )(1.2 )式中: FCF—自由现金流量S—年销售额g—销售额年增添率p—销售利润率T—所得税率F —销售额每增添 1 元所需追加的固定财产净投资(即固定财产投资扣除折旧)W—销售额每增添 1 元所需追加的运营资本投资—t 时辰目标公司的连续价值WACC—加权均匀资本成本t—展望期内某一年度TV—目标公司价值詹森教授( 1986)则是提出了自由现金流量理论(Free Cash Flow Theory) ,用来研究公司代理成本( Agency Cost )的问题。

权益自由现金流名词解释

权益自由现金流名词解释

权益自由现金流(Free Cash Flow to Equity,简称FCFE)是指企业在扣除债务利息支出和税收后,可供股东自由支配的现金流量。

以下是对该名词的多角度全面解释:

1. 定义,权益自由现金流是指企业可用于向股东分配红利、回购股票、偿还债务或进行投资的净现金流量。

它表示企业经营活动所产生的现金流量,扣除了债务利息支出和税收。

2. 计算方法:权益自由现金流的计算公式为净利润加上非现金费用(如折旧和摊销),再减去资本支出和变动资本。

公式如下:

FCFE = 净利润 + 非现金费用资本支出变动资本。

3. 意义,权益自由现金流是衡量企业经营状况和健康度的重要指标。

它反映了企业在满足债务利息和税收后,剩余的可自由支配给股东的现金流量。

高质量的权益自由现金流表明企业有能力回报股东、扩大业务或偿还债务。

4. 影响因素,权益自由现金流受多个因素影响。

其中包括企业

的盈利能力、资本支出、变动资本、税收政策、债务利息支出等。

盈利能力的增加、资本支出和变动资本的减少、税收负担的降低等都有助于提高权益自由现金流。

5. 应用,权益自由现金流在投资分析和估值中具有重要作用。

投资者可以通过计算和比较不同企业的权益自由现金流,评估它们的价值和潜力。

此外,权益自由现金流也是企业决策和财务规划的重要参考指标。

总结起来,权益自由现金流是企业经营活动产生的可供股东自由支配的现金流量。

它反映了企业的盈利能力、资本支出、变动资本等因素对股东的回报能力。

在投资和估值中,权益自由现金流被广泛用于评估企业的价值和潜力。

资产评估实务(二)企业自由现金流量与模型、经济利润知识点

企业自由现金流量与模型的具体形式【知识点】企业自由现金流量折现模型(一)企业自由现金流量1.企业自由现金流量的概念企业自由现金流量也称为实体自由现金流量,企业自由现金流量可理解为全部资本投资者共同支配的现金流量。

全部资本提供者包括普通股股东、优先股股东和付息债务的债权人。

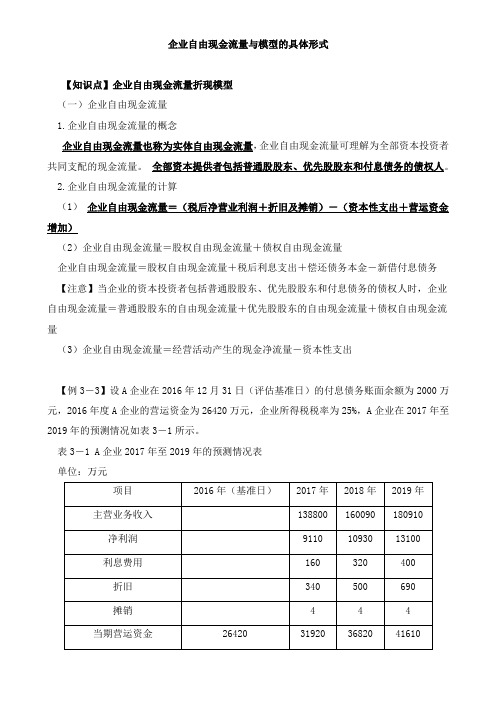

2.企业自由现金流量的计算(1)企业自由现金流量=(税后净营业利润+折旧及摊销)-(资本性支出+营运资金增加)(2)企业自由现金流量=股权自由现金流量+债权自由现金流量企业自由现金流量=股权自由现金流量+税后利息支出+偿还债务本金-新借付息债务【注意】当企业的资本投资者包括普通股股东、优先股股东和付息债务的债权人时,企业自由现金流量=普通股股东的自由现金流量+优先股股东的自由现金流量+债权自由现金流量(3)企业自由现金流量=经营活动产生的现金净流量-资本性支出【例3-3】设A企业在2016年12月31日(评估基准日)的付息债务账面余额为2000万元,2016年度A企业的营运资金为26420万元,企业所得税税率为25%,A企业在2017年至2019年的预测情况如表3-1所示。

表3-1 A企业2017年至2019年的预测情况表单位:万元A企业2017年至2019年的企业自由现金流量、股权自由现金流量和债权现金流量计算过程及计算结果如表3-2所示。

表3-2 A企业2017年至2019年自由现金流量单位:万元3.企业自由现金流量与股权自由现金流量的对比(1)在股权自由现金流量计算过程中,不论是以净利润还是以企业自由现金流量为基础,均需要计算债权自由现金流量,才能得出股权自由现金流量。

(2)在企业自由现金流量计算过程中,若是以净利润为基础进行计算,只需在净利润基础上加上税后利息费用和折旧摊销金额,再减去营运资金增加额和资本性支出,即可得出企业自由现金流量,这一过程并不需要计算债权自由现金流量。

(3)企业自由现金流量与股权自由现金流量均是企业收益的一种形式,但两者归属的资本投资者不同。

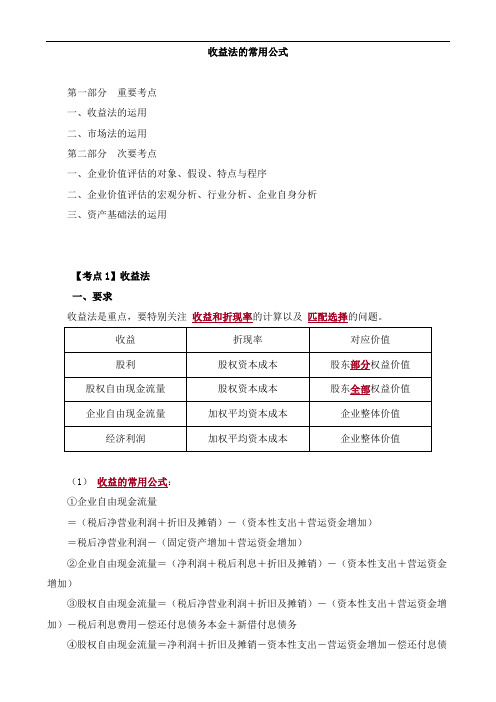

资产评估实务(二)收益法知识点

收益法的常用公式第一部分重要考点一、收益法的运用二、市场法的运用第二部分次要考点一、企业价值评估的对象、假设、特点与程序二、企业价值评估的宏观分析、行业分析、企业自身分析三、资产基础法的运用【考点1】收益法一、要求收益法是重点,要特别关注收益和折现率的计算以及匹配选择的问题。

(1)收益的常用公式:①企业自由现金流量=(税后净营业利润+折旧及摊销)-(资本性支出+营运资金增加)=税后净营业利润-(固定资产增加+营运资金增加)②企业自由现金流量=(净利润+税后利息+折旧及摊销)-(资本性支出+营运资金增加)③股权自由现金流量=(税后净营业利润+折旧及摊销)-(资本性支出+营运资金增加)-税后利息费用-偿还付息债务本金+新借付息债务④股权自由现金流量=净利润+折旧及摊销-资本性支出-营运资金增加-偿还付息债务本金+新借付息债务⑤经济利润=税后净营业利润-投入资本的成本⑥经济利润=税后净营业利润-投入资本×加权平均资本成本率⑦经济利润=投入资本×(投入资本回报率-加权平均资本成本率)⑧经济利润=净利润-股权资本成本⑨企业自由现金流量永续价值(2)折现率的常用公式:①股权资本成本采用资本资产定价模型计算。

无风险利率、β系数(直接告知,或可比公司β调整)、市场平均收益率。

②债务资本成本采用税后计算。

③计算加权平均资本成本。

收益法的评估思路二、评估思路1.根据评估目的,选择价值类型,选用评估方法(收益法)2.选择收益法采用的模型选择收益额和匹配的折现率3.收益期的确定4.识别经营性资产和经营性负债,进一步识别经营性必备资产和溢余资产5.预测期详细收益的预测(以基期为基准,进行适当的调整)6.预测期现值的计算7.永续期价值的计算8.整体价值的计算(包括非经营性资产、负债和溢余资产的评估价)(其中经济利润现值+评估基准日投入成本)【例·单项选择题】选择什么口径的企业收益作为收益法评估企业价值的基础,首先应该服从()。

fcfe的nwc计算公式

fcfe的nwc计算公式

FCFE(Free Cash Flow to Equity)是指可供股东支配的自由现金流量,是衡量企业价值的重要指标之一。

而NWC(Net Working Capital)是指净工作资本,是企业经营活动中流动资产和流动负债之差,反映了企业运营的流动性状况。

FCFE的计算公式为:FCFE = CFO - Capex + Net Borrowing,其中CFO是经营活动现金流量净额,Capex是资本支出,Net Borrowing 是净借款额。

NWC的计算公式为:NWC = Current Assets - Current Liabilities,其中Current Assets是流动资产,Current Liabilities是流动负债。

在计算FCFE时,需要先计算出CFO、Capex和Net Borrowing,然后将它们带入计算公式中。

CFO可以通过企业的现金流量表获得,而Capex可以通过企业的资本支出表获得,Net Borrowing可以通过企业的借款和偿还情况获得。

通过计算FCFE,我们可以评估企业的自由现金流量,以及股东可支配的现金流量。

这对于投资者来说是非常重要的,因为它可以帮助他们评估企业的价值,并做出投资决策。

FCFE和NWC是企业价值评估和经营状况分析中的重要指标,通过计算它们,我们可以更好地了解企业的财务状况和经营能力。

这对于投资者和管理者来说都是非常有价值的信息,可以帮助他们做出

明智的决策。

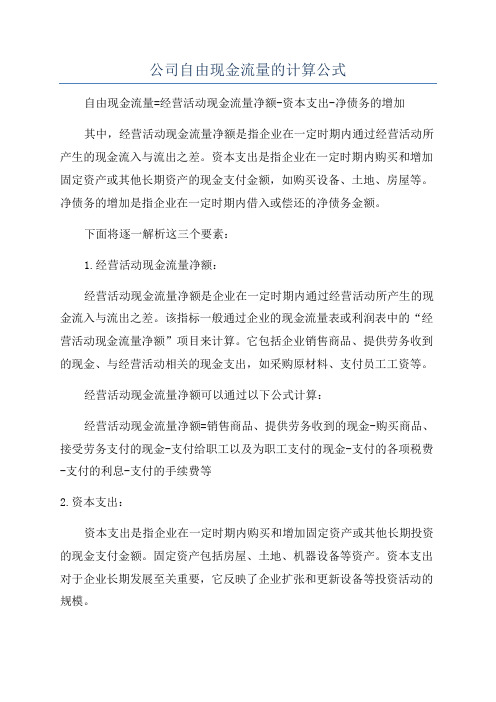

公司自由现金流量的计算公式

公司自由现金流量的计算公式自由现金流量=经营活动现金流量净额-资本支出-净债务的增加其中,经营活动现金流量净额是指企业在一定时期内通过经营活动所产生的现金流入与流出之差。

资本支出是指企业在一定时期内购买和增加固定资产或其他长期资产的现金支付金额,如购买设备、土地、房屋等。

净债务的增加是指企业在一定时期内借入或偿还的净债务金额。

下面将逐一解析这三个要素:1.经营活动现金流量净额:经营活动现金流量净额是企业在一定时期内通过经营活动所产生的现金流入与流出之差。

该指标一般通过企业的现金流量表或利润表中的“经营活动现金流量净额”项目来计算。

它包括企业销售商品、提供劳务收到的现金、与经营活动相关的现金支出,如采购原材料、支付员工工资等。

经营活动现金流量净额可以通过以下公式计算:经营活动现金流量净额=销售商品、提供劳务收到的现金-购买商品、接受劳务支付的现金-支付给职工以及为职工支付的现金-支付的各项税费-支付的利息-支付的手续费等2.资本支出:资本支出是指企业在一定时期内购买和增加固定资产或其他长期投资的现金支付金额。

固定资产包括房屋、土地、机器设备等资产。

资本支出对于企业长期发展至关重要,它反映了企业扩张和更新设备等投资活动的规模。

资本支出可以从企业现金流量表或资本开支预算中获取数据。

如果没有准确的数据,可以估算资本支出,但需要尽量准确。

3.净债务的增加:净债务的增加是指企业在一定时期内借入或偿还的净债务金额。

净债务增加的计算方法为:本期期末债务余额-上期期末债务余额。

债务指的是企业通过发行债券、贷款等方式借入的资金。

负债增加说明企业在这一期间借入了更多的资金,减少的话说明企业在这一期间偿还了债务。

当然,净债务的增加也可以是负数,表示企业偿还了债务。

财务报表中的分类项目通常可以提供相关数据。

最后,用上述三个要素的值代入自由现金流量的公式,即可计算出公司的自由现金流量。

自由现金流量=经营活动现金流量净额-资本支出-净债务的增加在比较不同企业的自由现金流量时,需要注意考虑企业规模、行业特点和经营策略的差异。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

公式1:

公司自由现金流量=股权自由现金流量+债权自由现金流量+优先股权自由现金流量

公式2:

公司自由现金流量=息税前利润⨯(1-税率)十折旧与摊销一资本性支出一营运资本追加额

公式3:

公司自由现金流量=息前税后利润一(资本性支出十营运资本追加额一折旧与摊销)

公式4:

公司自由现金流量=息前税后利润一净投资=息税前利润⨯(1-税率) 一净投资

公式5:

公司自由现金流量=经营现金毛流量一资本性支出一营运资本追加额公式6:

公司自由现金流量=经营现金净流量一资本性支出

1。