合并财务报表综合案例

合并财务报表编制综合举例

第六节 合并财务报表编制综合举例一、基本资料甲公司于2×19年年末持有乙公司80%股权,成为乙公司的母公司。

甲公司与乙公司在合并前后均不受同一方控制。

甲公司和乙公司之间发生的经济业务和各自个别财务报表如下:1.2×20年和2×21年,甲公司和乙公司之间发生的经济业务:(1)2×19年12月31日,甲公司以100万元现金购买了乙公司80%的股权。

购买时,乙公司净资产账面价值为100万元,净资产公允价值为110万元。

公允价值大于账面价值增值的10万元是固定资产评估增值(该固定资产预计还可使用5年,按直线法计提折旧,不考虑净残值)。

(2)2×20年1月1日,乙公司按面值发行3年期、一次还本付息、年利率6%的债券50万元,甲公司购入其中的40%。

甲公司分别与2×20年12月31日、2×21年12月31日计提债券应收利息,并于次年1月收到该笔利息费用。

(3)甲公司销售产品的毛利率为20%。

2×20年和2×21年分别有20%和30%是为乙公司提供配套产品而产生的销售。

乙公司每年从甲公司购回的产品中有10%未形成对外销售。

(4)2×20年年末和2×21年年末,甲公司对乙公司的应收账款分别为10 万元、20万元。

甲公司每年按照应收账款余额的1%计提坏账准备。

(5)2×20年12月,甲公司将一台账面原价18万元、已提折旧5万元的设备,以10万元价格出售给乙公司,乙公司将其列作固定资产,并以现金结算。

该设备尚可使用5年。

(6)乙公司自接受甲公司投资后,每年按净利润的10%提取法定盈余公积,按净利润的20%分配现金股利,并于2×21年3月和2×22年3月以现金支付上年应分配股利。

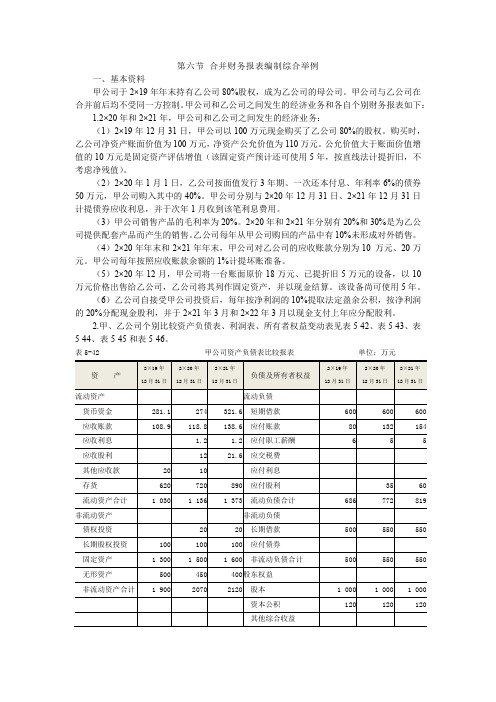

2.甲、乙公司个别比较资产负债表、利润表、所有者权益变动表见表5-42、表5-43、表5-44、表5-45和表5-46。

合并财务报表案例分析..

合并财务报表综合案例一、案例1.假定A公司于20X7年1月1日以30 000万元银行存款取得了B公司80%的股权,双方合并为非同一控制下的企业合并,合并日B公司的账面资产价值与公允价值相同。

其他资料为:(1)合并日B公司的所有者权益总额为31 000万元,其中股本为20 000万元,资本公积为8 000万元,未分配利润3 000万元;(2)20X7年,B公司实现净利润8 000万元,本年对外分配利润4 000万元;(3)20X7年年末B公司所有者权益总额为35 000万元, 其中实收资本为20 000万元,资本公积为8 000万元,盈余公积1 000万元,未分配利润6 000万元。

(4)A公司20X7年年初未分配利润为8 000万元,本年提取盈余公积2 000万元,本年利润分配10 000万元,年末未分配利润为12 000万元。

20X7年年底A公司和B公司个别资产负债表及利润表数据如表1、表2所示表1 A 公司与B公司个别资产负债表(简表)单位:万元资产A公司B公司负债及所有者权益A公司B公司表2 A公司与B公司个别利润表(简表)单位:万元2. 假定A公司个别资产负债表中应收账款5000万元(减值准备为25万元),其中3000万元为B公司应付账款,假定本期A 公司对B公司应收账款计提减值15万元;预收账款2000万元中有B公司1000万元应付账款;应收票据8000 万元中有B公司4000万元应付票据;B公司4000万元应付债券中属于A公司持有至到期投资2000万元。

3. 假定B公司个别报表中存货项目有20000为本期从A公司购进的存货。

A公司销售该商品的收入为20000万元(不考虑相关税费),销售成本为14000万元。

假定本年12月份B公司从A公司购进一项产品作为固定资产,买价5000万元,本年末未提折旧。

A公司销售该产品结转成本4000万元。

要求:20X7年年末编制合并报表。

二、根据上述资料,按以下程序进行处理(单位:万元)1•将母公司对子公司的长期股权投资与母公司在子公司所有者权益中所享有的份额抵销。

合并财务报表综合举例(2)

第五节合并财务报表综合举例【例题·2017年综合题】2016年,甲公司以定向增发股票方式取得了乙公司的控制权,但不构成反向购买。

本次投资前,甲公司不持有乙公司的股份,且与乙公司不存在关联方关系。

甲、乙公司的会计政策和会计期间相一致。

相关资料如下:资料一:1月1日,甲公司定向增发每股面值为1元、公允价值为12元的普通股股票1 500万股,取得乙公司80%有表决权的股份,能够对乙公司实施控制,相关手续已于当日办妥。

资料二:1月1日,乙公司可辨认净资产的账面价值为18 000万元,其中,股本5 000万元,资本公积3 000万元,盈余公积1 000万元,未分配利润9 000万元。

除销售中心业务大楼的公允价值高于账面价值2 000万元外,其余各项可辨认资产、负债的公允价值与账面价值均相同。

资料三:1月1日,甲、乙公司均预计销售中心业务大楼尚可使用10年,预计净残值为0,采用年限平均法计提折旧。

资料四:5月1日,甲公司以赊销方式向乙公司销售一批成本为600万元的产品,销售价格为800万元。

至当年年末,乙公司已将该批产品的60%出售给非关联方。

资料五:12月31日,甲公司尚未收到乙公司所欠上述货款,对该应收账款计提了坏账准备16万元。

资料六:乙公司2016年度实现的净利润为7 000万元,计提盈余公积700万元,无其他利润分配事项。

假设不考虑增值税、所得税等相关税费及其他因素。

要求:(1)编制甲公司2016年1月1日取得乙公司80%股权的相关会计分录。

(2)编制甲公司2016年1月1日合并工作底稿中对乙公司有关资产的相关调整分录。

(3)分别计算甲公司2016年1月1日合并资产负债表中,商誉和少数股东权益的金额。

(4)编制甲公司2016年1月1日与合并资产负债表相关的抵销分录。

(5)编制甲公司2016年12月31日与合并资产负债表、合并利润表相关的调整和抵销分录。

【答案】(1)2016年1月1日,甲公司会计分录如下:借:长期股权投资18 000贷:股本 1 500资本公积——股本溢价16 500(2)借:固定资产 2 000贷:资本公积 2 000(3)商誉=18 000-(18 000+2 000)×80%=2 000(万元)。

合并财务报表案例分析

合并财务报表综合案例一、案例1.假定A公司于20X7年1月1日以30 000万元银行存款取得了B公司80%的股权,双方合并为非同一控制下的企业合并,合并日B公司的账面资产价值与公允价值相同。

其他资料为:(1)合并日B公司的所有者权益总额为31 000万元,其中股本为20 000万元,资本公积为8 000万元,未分配利润3 000万元;(2)20X7年,B公司实现净利润8 000万元,本年对外分配利润4 000万元;(3)20X7年年末B公司所有者权益总额为35 000万元,其中实收资本为20 000万元,资本公积为8 000万元,盈余公积1 000万元,未分配利润6 000万元。

(4)A公司20X7年年初未分配利润为8 000万元,本年提取盈余公积2 000万元,本年利润分配10 000万元,年末未分配利润为12 000万元。

20X7年年底A公司和B公司个别资产负债表及利润表数据如表1、表2所示2.假定A公司个别资产负债表中应收账款5000万元(减值准备为25万元),其中3000万元为B 公司应付账款,假定本期A公司对B公司应收账款计提减值15万元;预收账款2000万元中有B公司1000万元应付账款;应收票据8000万元中有B公司4000万元应付票据;B公司4000万元应付债券中属于A公司持有至到期投资2000万元。

3.假定B公司个别报表中存货项目有20000为本期从A公司购进的存货。

A公司销售该商品的收入为20000万元(不考虑相关税费),销售成本为14000万元。

假定本年12月份B公司从A公司购进一项产品作为固定资产,买价5000万元,本年末未提折旧。

A公司销售该产品结转成本4000万元。

要求: 20X7年年末编制合并报表。

二、根据上述资料,按以下程序进行处理(单位:万元)1.将母公司对子公司的长期股权投资与母公司在子公司所有者权益中所享有的份额抵销。

(1)借:长期股权投资(8000×80%) 6400贷:投资收益 6400借:投资收益(4000×80%) 3200贷:长期股权投资 3200(2)借:股本 20000资本公积 8000盈余公积 1000未分配利润 6000商誉 5200贷:长期股权投资—B公司 33200少数股东权益 70002.将母公司与子公司之间的债权与债务项目相互抵销(3)借:预收账款 1000贷:预付账款 1000(4)借:应付债券 2000贷:持有至到期投资 2000(5)借:应付账款 3000贷:应收账款 3000抵销内部往来增加的减值(6)借:应收账款—坏账准备 15贷:资产减值损失 153.将母公司与子公司之间销售商品形成的存货、固定资产等包含的未实现内部销售损益抵销。

合并财务报表编制实例

在编制企业合并财务报表中,存货的账务处理是一类较为复杂的问题,涉及内容包括资产减值、所得税及合并抵销等,步骤繁琐,过程复杂。

以下是为大家整理的关于合并报表编制案例,给大家作为参考,欢迎阅读!合并报表编制案例篇12022年1月1日A公司发行66万股面值1元、公司50万股的90%,另支付法律费等627万元与股票登记和发行费873万元实现合并。

合并日,B公司可辨认净资产的账面价值为124万元其中:股本50万元,资本公积2935万元;盈余公积4345万元。

未分配利润12万元。

B公司可辨认净资产公允价值与账面价值不等项目如下:存货增值32万元;固定资产增值17万元,其中房屋增值18万元按20年折旧,设备减值1万元按10年折旧;无形资产增值36万元按5年摊销。

2022年子公司已经将其年初的存货全部对外出售,存货的成本转入“主营业务成本”账户。

假设固定资产均采用直线法计提折旧,且2022年按全年计提折旧,折旧费用计入管理费用。

子公司当年实现净利润135万元,按净利润的10%提取盈余公积,分配现金股利6万元。

2022年子公司实现净利润15万元,按净利润的10%提取盈余公积,分配现金股利8万元。

合并报表编制案例篇22022年12月31日,B公司股东权益总额为3000万元。

其中股本为2000万元,资本公积为1000万元。

2022年12月31日,除一项账面价值为500万元,公允价值为600万元的无形资产外,B公司可辨认资产、负债的公允价值与其账面价值一致。

该无形资产未来仍可使用10年,采用直线法摊销,预计净残值为零。

假定该无形资产为管理使用,摊销年限、摊销方法及预计净残值均与税法一致。

2022年12月31日,B公司实现净利润800万元,提取法定公积金80万元,向A公司分派现金股利400万元,向其他股东分派现金股利100万元,未分配利润为220万元。

B公司因持有的可供出售的金融资产的公允价值变动计入当期资本公积的金额为200万元。

合并报表的案例

合并报表的案例就说有个大集团,叫欢乐多集团吧。

这个集团下面有两个子公司,一个是快乐制造公司,专门生产各种好玩的小玩具啥的;另一个是开心销售公司,负责把快乐制造公司生产的玩具卖出去。

咱们先说说这两个子公司自己的报表情况。

快乐制造公司呢,它有自己的资产,像那些生产玩具的机器设备啦,原材料库存啦,这都是它的资产。

它还有负债,比如说从银行贷了款用来买新机器扩大生产,这就是负债。

然后经过一年的努力生产,它算出自己的利润是多少,收入就是卖玩具给开心销售公司的钱(当然也可能有卖给外面其他小客户的),成本就是原材料、工人工资这些花费。

开心销售公司呢,它的资产可能就是那些展示玩具的店面啊,运输玩具的小货车之类的。

它的负债可能是欠供应商的货款,比如说从包装厂进包装盒,还没给钱呢。

它的收入就是把玩具卖给小朋友们得到的钱,成本就是从快乐制造公司进货的成本加上自己的销售费用。

现在要做合并报表了,这就像是把这两个子公司当成一个大家庭来看。

集团总部的财务人员就开始把两个子公司的资产加起来。

但是这里有个小问题哦,快乐制造公司卖给开心销售公司的玩具,对于快乐制造公司来说是收入,对于开心销售公司来说是成本。

在合并的时候呢,这部分内部交易就得调整。

比如说,快乐制造公司把一个玩具以10元卖给开心销售公司,开心销售公司又以15元卖给小朋友。

在合并报表里,就不能把10元的内部销售收入和15元的销售公司收入简单相加,要把10元的内部交易部分抵消掉,不然就相当于多算了收入。

负债也是一样,两个子公司的负债加起来就行。

然后算利润的时候,就得把内部交易对利润的影响给调整好。

比如说因为上面那个内部交易,如果不调整的话,快乐制造公司算一次利润,开心销售公司又算一次利润,就重复计算了一部分。

所以要把重复的部分去掉,这样算出来的才是整个欢乐多集团真正的利润。

这么一合并报表呢,集团的老板就能清楚地看到整个集团到底有多少资产,欠了多少债,真正赚了多少钱,就像把两个孩子(子公司)的小账本合起来,看看全家的经济状况一样。

合并财务报表案例分析

合并财务报表案例分析.合并财务报表综合案例假定A公司于20X7年1月1日以30,000万元银行存款取得了B公司80%的股权,双方合并为非同一控制下的企业合并。

合并日B公司的账面资产价值与公允价值相同。

其他资料如下:1.XXX的所有者权益总额为31,000万元,其中股本为20,000万元,资本公积为8,000万元,未分配利润3,000万元;2.20X7年,B公司实现净利润8,000万元,本年对外分配利润4,000万元;3.20X7年年末B公司所有者权益总额为35,000万元,其中实收资本为20,000万元,资本公积为8,000万元,盈余公积1,000万元,未分配利润6,000万元;4.A公司20X7年年初未分配利润为8,000万元,本年提取盈余公积2,000万元,本年利润分配10,000万元,年末未分配利润为12,000万元。

20X7年年底A公司和B公司个别资产负债表及利润表数据如下:表1:A公司与B公司个别资产负债表(简表)单位:万元资产。

A公司。

B公司负债及所有者权益。

A公司。

B公司流动资产:货币资金。

10,725.30,000交易性金融资产。

5,000应收票据。

8,000应收账款。

4,975预付账款。

2,000存货。

31,000.17,000流动资产合计。

61,700.49,975 非流动资产:长期股权投资。

16,000持有至到期投资。

5,000固定资产。

20,000.20,000在建工程。

7,820无形资产。

3,000其他资产。

5,000非流动资产合计。

47,300.41,000 资产总计。

109,000.90,975流动负债:短期借款。

10,000应付票据。

10,000应付账款。

20,000.7,000预收账款。

13,000其他应付款。

6,000应付职工薪酬。

4,000应付自如。

2,000应付利润。

2,600流动负债合计。

57,600.19,600 非流动负债:长期借款。

3,000应付债券。

【推荐】合并财务报表实例-范文模板 (6页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==合并财务报表实例篇一:合并财务报表案例第五章合并财务报表综合案例一、资料1.假定A公司于20X7年1月1日以30 000万元银行存款取得了B公司80%的股权,双方合并为非同一控制下的企业合并,合并日B公司的账面资产价值与公允价值相同。

其他资料为:(1)合并日B公司的所有者权益总额为31 000万元,其中股本为20 000万元,资本公积为8 000万元,未分配利润3 000万元;(2)20X7年,B公司实现净利润8 000万元,本年对外分配利润4 000万元;(3)20X7年年末B公司所有者权益总额为35 000万元,其中实收资本为20 000万元,资本公积为8 000万元,盈余公积1 000万元,未分配利润6 000万元。

(4)A公司20X7年年初未分配利润为8 000万元,本年提取盈余公积2 000万元,本年利润分配10 000万元,年末未分配利润为12 000万元。

20X7年年底A公司和B公司个别资产负债表及利润表数据如表1、表2所示表1 A公司与B公司个别资产负债表(简表)单位:万元表2A公司与B公司个别利润表(简表)单位:万元2.假定A公司个别资产负债表中应收账款5000万元(减值准备为25万元),其中3000万元为B公司应付账款,假定本期A公司对B公司应收账款计提减值15万元;预收账款201X万元中有B公司1000万元应付账款;应收票据8000万元中有B公司4000万元应付票据;B公司4000万元应付债券中属于A公司持有至到期投资201X万元。

3.假定B公司个别报表中存货项目有201X0为本期从A公司购进的存货。

A公司销售该商品的收入为201X0万元(不考虑相关税费),销售成本为14000万元。

假定本年12月份B公司从A公司购进一项产品作为固定资产,买价5000万元,本年末未提折旧。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

合并财务报表综合案例第五章合并财务报表综合案例一、资料1.假定A公司于20X7年1月1日以30 000万元银行存款取得了B公司80%的股权,双方合并为非同一控制下的企业合并,合并日B公司的账面资产价值与公允价值相同。

其他资料为:(1)合并日B公司的所有者权益总额为31 000万元,其中股本为20 000万元,资本公积为8 000万元,未分配利润3 000万元;(2)20X7年,B公司实现净利润8 000万元,本年对外分配利润4 000万元;(3)20X7年年末B公司所有者权益总额为35 000万元,其中实收资本为20 000万元,资本公积为8 000万元,盈余公积1 000万元,未分配利润6 000万元。

(4)A公司20X7年年初未分配利润为8 000万元,本年提取盈余公积2 000万元,本年利润分配10 000万元,年末未分配利润为12 000万元。

20X7年年底A公司和B公司个别资产负债表及利润表数据如表1、表2所示表1 A公司与B公司个别资产负债表(简表)单位:万元资产A公司B公司负债及所有者权益A公司B公司流动资产:流动负债货币资金10725 7820 短期借款10000 5000 交易性金融资产5000 2000 应付票据10000 3000 应收票据8000 3000 应付账款20000 5000 应收账款4975 3980 预收账款7000 2000 预付账款2000 1800其他应付款存货31000 20000 应付职工薪酬应付自如13000 2600 应付利润流动资产合计61700 38600 流动负债合计60000 17600 非流动资产:非流动负债:长期股权投资30000 0 长期借款4000 3000 持有至到期投资17000 0 应付债券20000 4000 固定资产21000 16000 长期应付款2000 0在建工程20000 5000 非流动负债合计26000 7000 无形资产6300 0 负债合计86000 24600 其他资产所有者权益非流动资产合计47300 21000 股本40000 20000资本公积8000 8000 盈余公积10000 1000 未分配利润12000 6000 所有者权益合计70000 35000资产总计156000 59600 负债和所有者权益合计156000 59600表2 A公司与B公司个别利润表(简表)单位:万元项目A公司B公司一、营业收入111600 80900 减:营业成本83000 61200 营业税金及附加1600 1100销售费用5000 3000管理费用5985 4200财务费用1000 600资产减值损失15 0加:公允价值变动损益(损失以“—”号填列)投资收益8000 200 二、营业利润加:营业外收入1000 2500减:营业外支出2000 1500三、利润总额22000 12000减:所得税费用6000 4000四、净利润16000 80002.假定A公司个别资产负债表中应收账款5000万元(减值准备为25万元),其中3000万元为B公司应付账款,假定本期A公司对B公司应收账款计提减值15万元;预收账款2000万元中有B公司1000万元应付账款;应收票据8000万元中有B公司4000万元应付票据;B公司4000万元应付债券中属于A公司持有至到期投资2000万元。

3.假定B公司个别报表中存货项目有20000为本期从A公司购进的存货。

A公司销售该商品的收入为20000万元(不考虑相关税费),销售成本为14000万元。

假定本年12月份B公司从A公司购进一项产品作为固定资产,买价5000万元,本年末未提折旧。

A公司销售该产品结转成本4000万元。

要求:20X7年年末编制合并报表。

二、根据上述资料,按以下程序进行处理(单位:万元)1.将母公司对子公司的长期股权投资与母公司在子公司所有者权益中所享有的份额抵销。

(1)借:长期股权投资(8000×80%) 6400 贷:投资收益 6400借:投资收益(4000×80%) 3200贷:长期股权投资 3200 (2)借:股本20000资本公积8000盈余公积1000未分配利润6000商誉5200贷:长期股权投资—B公司33200少数股东权益70002.将母公司与子公司之间的债权与债务项目相互抵销(3)借:预收账款 1000贷:预付账款 1000 (4)借:应付债券 2000贷:持有至到期投资 2000 (5)借:应付账款 3000贷:应收账款 3000 抵销内部往来增加的减值(6)借:应收账款—坏账准备 15贷:资产减值损失 153.将母公司与子公司之间销售商品形成的存货、固定资产等包含的未实现内部销售损益抵销。

(7)借:营业收入 20000贷:营业成本 14000存货 6000 (8)借:营业收入 5000贷:营业成本 4000固定资产10004.将母公司投资收益与子公司利润分配项目抵销。

(9)借:投资收益(8000×80%)6400少数股东损益(8000×20%)1600未分配利润--年初3000贷:提取的盈余公积1000应付利润4000未分配利润--年末60005.将抵销分录过入合并工作底稿,计算各项目的合并数。

表3 合并财务报表工作底稿单位:万元项目母公司子公司合计数抵销分录合并数借方贷方利润表项目营业收入111600 80900 192500 (7)20000(8)5000167500减:营业成本83000 61200 144200(7)14000126200 营业税金及附1600 1100 2700 2700 销售费用5000 3000 8000 8000 管理费用5985 4200 10185 10185 财务费用1000 600 1600 1600 资产减值损失15 0 15 (6)15 0加:公允价值变动损益投资收益8000 200 8200 (9)6400 (1)3200 5000 营业利润23000 11000 34000 31400 21215 23815 加:营业外收入1000 2500 3500 3500 减:营业外支出2000 1500 3500 3500 利润总额22000 12000 34000 31400 21215 23815减:所得税费用6000 4000 10000 10000 净利润16000 8000 24000 31400 21215 13815 少数股东损益1600 归属于母公司股东的净利润12215 所有者权益变动表(部分)未分配利润--年初8000 3000 8000 (9)3000 8000 提取盈余公积2000 1000 3000 (9)1000 2000 应付利润10000 4000 10000 (9)4000 10000未分配利润--年末12000 6000 18000(2)6000(7)20000(8)5000(9)6400(9)1600(9)300042000(1)3200(6)15(7)14000(8)4000(9)6000(9)1000(9)4000322158215资产负债表项目流动资产:货币资金10725 7820 18545 18545交易性金融资5000 2000 7000 7000 应收票据8000 3000 11000 11000 应收账款4975 3980 8955 (6)15 (5)3000 5970预付账款2000 1800 3800 (3)1000 2800 存货31000 20000 51000 (7)6000 45000 流动资产合计61700 39600 100300 15 10000 90315 非流动资产:长期股权投资—B公司30000 0 30000 (1)3200(2)33200持有至到期投资17000 0 17000 (4)2000 15000 固定资产21000 16000 37000 (8)1000 36000 在建工程20000 5000 25000 25000 无形资产6300 0 63000 6300 商誉(2)5200 5200 其他资产非流动资产合94300 21000 115300 13200 38600 87500 资产总计156000 59600 215600 13215 48600 177815 流动负债短期借款10000 5000 15000 15000 应付票据10000 3000 13000 13000 应付账款20000 5000 25000 (5)3000 22000 预收账款7000 2000 9000 (3)1000 8000 其他应付款应付职工薪酬13000 26000 156000 15600应付利润流动负债合计60000 17600 77600 4000 73600非流动负债:长期借款4000 3000 7000 7000 应付债券20000 4000 24000 (4)2000 22000长期应付款2000 0 2000 2000 非流动负债合26000 7000 33000 2000 31000 计负债合计86000 24600 110600 6000 104600 所有者权益(2)40000 股本40000 20000 6000020000资本公积8000 8000 16000 (2)8000 8000 盈余公积10000 1000 11000 (2)1000 10000 未分配利润12000 6000 18000 42000 32215 8215 所有者权益合70000 35000 105000 73215 少数股东权益(2)7000 7000负债和所有者156000 59600 215600 177815 权益合计6.根据以上合并工作底稿的资料,编制合并资产负债表和合并利润表表4-4合并资产负债表编制单位:A公司 20X7年12月31日单位:万元资产期初余额期末余额流动资产:(略)货币资金18545交易性金融资产7000应收票据11000应收账款5970预付账款2800存货45000流动资产合计90315非流动资产:长期股权投资—B公司0持有至到期投资15000固定资产36000在建工程25000无形资产6300商誉5200其他资产非流动资产合计87500资产总计177815流动负债短期借款15000 应付票据13000 应付账款22000 预收账款8000其他应付款应付职工薪酬15600 应付利润流动负债合计73600非流动负债:长期借款7000 应付债券22000长期应付款2000 非流动负债合计31000 负债合计104600 所有者权益股本40000资本公积8000 盈余公积10000未分配利润8215所有者权益合计73215 少数股东权益7000负债和所有者权益合计177815表4-5合并资产负债表编制单位:A公司 20X7年12月31日单位:万元上年金额本年金额一、营业收入(略)167500减:营业成本126200营业税金及附加2700销售费用8000管理费用10185财务费用1600资产减值损失0加:公允价值变动损益(损失以“—”号填列)投资收益5000二、营业利润23815加:营业外收入3500减:营业外支出3500三、利润总额23815减:所得税费用10000四、净利润13815少数股东损益1600归属于母公司股东的净利润12215专题拓展:依据个别所有者权益变动表编制合并所有者权益变动表资料:A公司、B公司2007年度所有者权益变动表如表5、6所示,其中A公司所有者权益变动表是按简单权益法编制的,B公司所有者权益变动表是按公允价值反映的。